R-2023-053

2023年6月13日に、政府は「こども未来戦略方針」を閣議決定した。その中で、児童手当の支給対象について、現在15歳(中学卒業時)までのところを18歳(高校生年代)まで延長することとした。

ただ、その児童手当の支給期間延長に伴い、現在16歳から18歳の扶養親族に対する扶養控除をどうするかが今後の議論で1つの焦点となっている。

つまり、既に児童手当が支給されている15歳までの扶養親族には、所得税と個人住民税では扶養控除が一切ない。それは、2010年に民主党政権において、「控除から給付へ」をスローガンに、旧児童手当を改編して「子ども手当」を創設するにあたり、所得制限をなくして支給する代わりに、15歳以下の扶養控除を廃止したことによる。

ちなみに、所得税制における控除は、自明に与えられるべき権利ではなく、所得再分配面で配慮した政策判断(高所得者により多くの税負担を求めること)によって、控除のあり方が変わりうることについては、拙稿「児童手当の所得制限は撤廃すべきなのか」で既に詳述している。

確かに、定性的に言えば、所得税制において扶養控除を廃止すれば、それだけ課税所得が増えて、所得税や個人住民税が増税となる。児童手当が新たに支給される一方で、扶養控除が廃止されれば、児童手当の支給による手取り所得の増加の効果が減殺される。

では、児童手当を18歳まで支給期間を延長するとともに、16~18歳の扶養控除を廃止したなら、誰にどれだけの負担純増となるだろうか。本稿では、まず16~18歳の扶養控除を受けて所得税や個人住民税の負担が軽減されている人は、どのような人かについて明らかにする。続いて、次稿にて、児童手当の支給期間を18歳まで延長するとともに、16~18歳の扶養控除を廃止したなら、実際に所得がいくらの人に負担の純増が及ぶかを明らかにする。巷間では、児童手当の支給期間を18歳まで延長するとともに、16~18歳の扶養控除を廃止したなら、年収900万円以上の人が負担の純増となると言われているが、そうではないことが明らかになる。

まずは本稿において、16~18歳の扶養控除を受けて所得税や個人住民税の負担が軽減されている人は、どのような人かについてみていこう。

16~18歳の扶養親族といえば、高校、高等専門学校(高専)や専門学校等の生徒が大多数と考えられる。中学卒で勤めていて所得を得ている人は、原則として扶養親族には当たらない。

扶養者は、大多数は実親と考えられることから、40~50歳代の人が多いと考えられる(扶養控除は、6親等内の血族および3親等内の姻族が対象となる)。もちろん、税制においては、養親であっても、一定の要件を満たし、実際に扶養していれば扶養控除を受けることはできる。

ただ、国税庁等から公表されている税務統計では、誰が16~18歳の扶養控除を受けているかについての情報は示されていない(16~18歳だけでなく23歳以上の扶養親族も含めた形で扶養控除が適用された人数は、国税庁「国税庁統計年報書」(申告所得税分のみ)や総務省「市町村税課税状況等の調」に、所得階級別に示されているが、16~18歳だけを区別することはできない)。

そこで、本稿では、拙稿「2010年代の所得税改革がもたらした所得再分配効果の要因分解」でも用いた「日本家計パネル調査(JHPS/KHPS)」の2020年調査を基に、誰が16~18歳の扶養控除を受けているかを分析する。JHPS/KHPSは、わが国を代表する家計の個票データで、可処分所得の推計が可能となっている。詳細は、前掲拙稿を参照されたい。

JHPS/KHPSの2020年調査は、2020年1月に調査が行われ、コロナ前の2019年の所得について回答を求めている。JHPS/KHPSは今年も実施されているが、コロナ禍の影響を受けていることから、2019年の所得で分析を試みる。

JHPS/KHPSは標本調査であるので、課税の実態により近い形で税額等を推計できるようにするため、比推定を行う。「国勢調査」の世帯分布に基づいて比推定を行うことにより、標本にあるバイアスを正して現実に近い世帯数を復元することが可能となる。その結果、本稿で用いる総世帯数は5530万6081世帯となる。

そのうち、16~18歳の扶養控除が適用された納税者を抽出する。ちなみに、2019年の16~18歳の人口は、総務省「推計人口」によると347.2万人である。このうち所得が38万円以下(2019年当時)の人が、扶養控除の対象者となる。

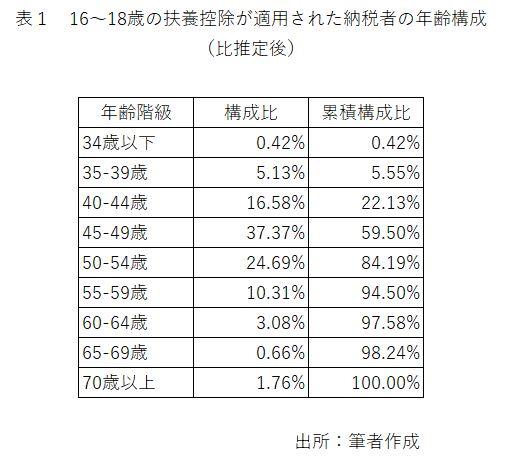

前掲拙稿と同じ可処分所得の推計方法を用いると、16~18歳の扶養控除が適用された納税者の年齢階級別構成比は、表1のようになった。ちなみに、16~18歳の扶養控除が適用された納税者のいる標本数は、518である。

表1をみると、16~18歳の扶養控除が適用された納税者は40~59歳に集中していることがわかる。この年齢層が、適用された納税者の約9割を占める。40歳代が5割強、50歳代が約35%である。稀ではあるが、34歳以下の若年者や70歳以上の高齢者もいる。それは、実親の所得が少なく扶養できず、兄弟姉妹が扶養している場合や、祖父母が扶養している場合である。

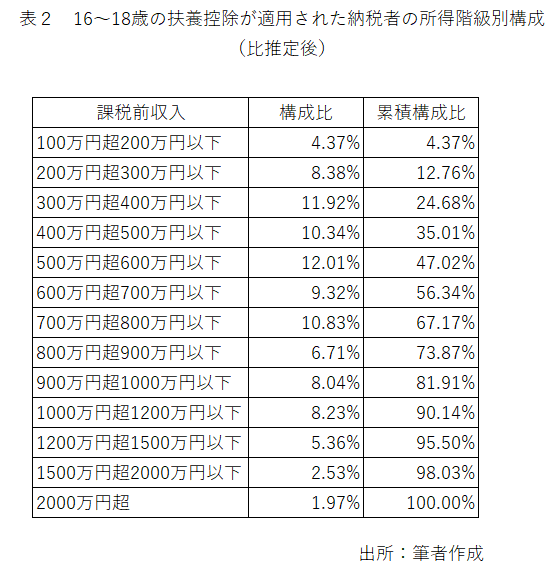

次に、16~18歳の扶養控除が適用された納税者の所得階級別構成比をみたのが、表2である。

表2によると、まず課税前収入が100万円以下の人はいないということがわかる。なぜなら、それだけの課税所得がなければ扶養控除を受けられないからである。例えば、給与収入では、課税前に103万円以下ならば、最低限の給与所得控除65万円が控除されて基礎控除が38万円控除されると、その段階で課税取得はゼロとなる。16~18歳の実子がいたとしても、この人に扶養控除は適用されない。

そして、課税前収入が600万円余以下の納税者が、16~18歳の扶養控除が適用された納税者の半数を占めている。さらに、16~18歳の扶養控除が適用された納税者の約10%が、1200万円超の課税前収入を得ていることがわかる。わが国全体で見た時の所得分布でみると、相対的所得が高い人が多い。それというのも、表1でみたように、16~18歳の扶養控除が適用された納税者は40~59歳が大半という年齢構成であるから、わが国全体でみると相対的に所得が高い年齢層であることに起因していると言える。

以上が、16~18歳の扶養控除が適用された納税者の年齢構成と所得分布である。

次稿では、本稿を踏まえて、児童手当の支給期間を18歳まで延長するとともに、16~18歳の扶養控除を廃止したなら、誰にどれだけの負担純増が及ぶかを明らかにする。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回