2月17日、昨年10月に消費税の標準税率が10%に引き上げられた直後の、2019年10~12月期のGDP(速報値)が公表された。今回の消費増税は、軽減税率8%が導入されて適用対象商品の消費への直接的な影響はないものとみられ、消費の平準化対策を講じたものの、民間消費は対前期比で減少した。

これだけをみて、税率10%への消費増税はすべきでなかった、との声もある。

しかし、消費税率を10%にすることは、社会保障・税一体改革の集大成であり、それが終わらなければ、次なる「全世代型社会保障」への改革の幕を開けられない。昨年12月に取りまとめられた全世代型社会保障検討会議中間報告にも示された改革項目は、消費税率を10%にし終えることを前提としたものである。

同検討会議中間報告では、あまり財源論に踏み込んでいない。それは、消費税率を10%に上げた直後ということもあるだろう。すぐさま次の消費税率引き上げを想起させたくない思惑もある。しかし、全世代型社会保障を確立するためには、早晩次なる消費税率の引上げの議論にも着手しなければならない。

そもそも、消費増税の前後で生じる民間消費の増減に、なぜ一喜一憂しなければならないのか。

もちろん、その消費の増減によって、家計や企業は影響を受ける。できれば、家計は消費を減らしたくないし、企業も消費が減ることで売上が減ることは避けたいと思う。当然のことだろう。

民間消費の多寡だけに焦点を絞るなら、税金などない方がいい。

しかし、我々は、税金で賄われている公共サービスなしには、現代社会が成り立たないことを知っている。だから、消費増税の前後で民間消費の増減で一喜一憂しても、税金など全部なくしてしまえ、とは言わない。

重要なことは、我々に供されている公共サービスのために必要な財源を、どの税でどれほど賄うか、である。公共サービスは、負担なしに天から降ってくるものではない。

どの税で賄うのが相応しいかについては、拙稿「消費税率10%後、所得税、法人税、相続税、他の税はどうなる」に譲るが、必要な税収をいつ確保するかは、消費増税のタイミングの議論と表裏一体である。それは、今回の消費増税のタイミングは妥当だったかという話でもある。

筆者は、消費増税の時期として、2019年10月は、妥当というより遅すぎたと考えている。10%への消費増税は、当初2015年10月だったが、2017年4月に延期された上に、2019年10月に再延期されたことは、周知の通りである。

どの税であれ、増税されれば、家計の購買力を低下させることになるから、民間消費を抑制する効果が生じうる。問題は、その大きさである。

その効果は、短期的に捉えるべきではない。中長期的に捉えるべきである。なぜならば、家計も企業もある一定の期間活動するからである。家計も企業も、ある1年だけよければ他の年がどうであれそれでよい、ということはあり得ない。

だから、消費増税の影響をある一時期の民間消費の増減だけで測るべきではない。一時の消費の増減で一喜一憂する消費税論議はやめるべきである。

中長期的な議論であっても、消費増税後に日本の民間消費の伸び率が鈍化しているから、消費増税はよくない、という主張もある。しかし、これも問題である。

なぜなら、人口減少の影響を無視しているからである。わが国は、2008年から人口減少局面に入っている。人口が減れば、民間消費の総額がその分減ってもおかしくない。重要なのは、民間消費の総額ではなく、1人当たりの額である。

ちなみに、高齢化も考慮に入れなければならない。高齢者が、若年者と同じカロリーを摂取しても健康面で問題ない、というはずはない。年齢に応じて適切な消費量があり得る。だから、厳密にいえば、高齢化する局面で、1人当たり消費額が増え続けることが望ましいとは断定できない。

とはいえ、中長期的にみて、民間消費の総額の伸び率が低下しても、1人当たり消費額の伸び率が低下していなければ、消費増税はよくないとは断定できない。

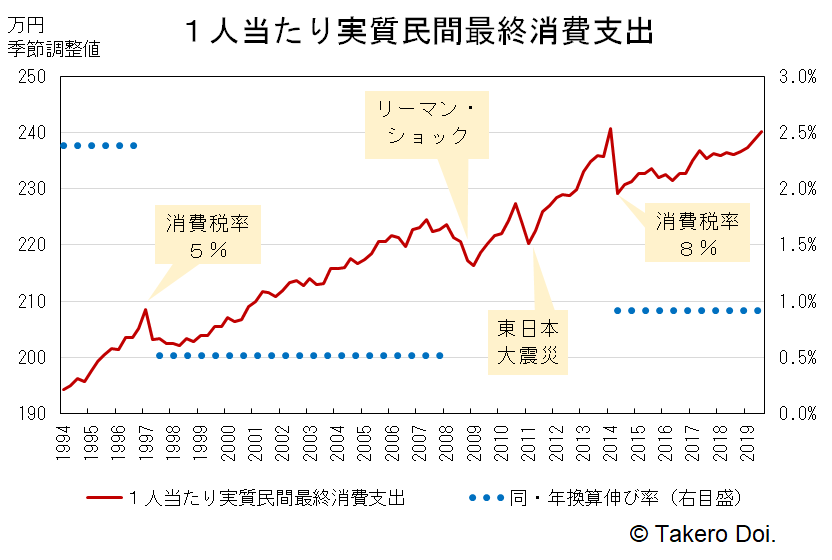

現に、1人当たり実質民間最終消費支出の伸び率は、消費税率が5%の時は平均で0.52%(消費が底を打つ1997年第3四半期からリーマン・ショック直前の2008年第2四半期まで)だったが、8%の時は平均で0.91%(消費が底を打つ2014年第3四半期から2019年第3四半期まで)だった。1人当たりでみると、図に示したように、むしろ伸び率は上がっている。

だから、消費増税は問題ないといいたいわけではない。そもそも根源的にいえば、消費の増減だけを見て税制論議をすること自体をやめるべきである。この類の議論で最も欠けている視点は、同じ税収を得るのに、消費税と他の税と比べてどちらが家計や企業にとって望ましいか、という比較衡量である。

一時の消費の増減で一喜一憂する議論のもう1つの問題点は、消費増税をしたときと(仮想的に)しなかったときだけしか比較していない点である。消費増税をしなかったら消費がどうなっていたかを科学的に分析もしていないのに、あたかも消費増税がなければ消費が減っていないかのように想像して、消費増税によって消費が減ったことだけをあげつらう比較は、百害あって一利なしである。

ましてや、同じ税収を消費税でなく所得税の増税で賄ったら、消費はどうなっていたかという比較すらもない。

加えて、今消費増税をしなかったとしても、未来永劫増税をしなくて済むはずはない。わが国の財政状況からすれば、今か将来かいずれの時点で10%への消費増税をしなければならない。だから、重要なのは、今の消費増税が与える影響と、延期して将来に行う消費増税が与える影響の比較である。

その際、単純に税率引き上げが民間消費に直接与える影響を比較するのではない。延期すれば、税率を低いままにした時期に得られなかった税収を補わなければならない分、より高い税率にしなければならない。

単純化して言うと、20年間で賄わなければならない必要な税収があって、それが消費税率をずっと10%にすれば賄えるとする。これに対し、前半の10年間は消費税率を5%にしたとする。ここで利子率が0%だとすると、後半の10年は、20年間で同じ税収を賄うには、税率を15%にしなければならない(前半10年で賄えなかった税率5%分の税収を加える必要がある)ということである。

ここで、拙著『入門財政学』(日本評論社)でも言及しているように、増税によってマクロ経済に与える打撃(専門用語では超過負担あるいは死荷重)は、税率の2乗に比例することが、経済理論で導出されている。

すると、消費税率が5%の時の打撃の規模を1とすると、10%の時は4で、15%の時は9となる。前半10年間に5%としたときの打撃が1ならば、後半10年に15%とすると打撃は9となり、合計10となる(利子率が0%と仮定しているから、現在価値で測るとそうなる)。

他方、20年間ずっと10%とすると、前半10年間の打撃は4だが、後半10年間の打撃も4で、合計8となる。こちらの方が、増税による経済的な打撃は小さい。

ここから得られる示唆は、増税が避けられないなら、早めに増税をして、将来的に上がる税率を低く抑える方が、中長期的にみた経済への悪影響を小さくできる、ということである。

このように、消費税論議は、一時の消費の増減で一喜一憂すべきではない。中長期的な視点で、かつ他の税との比較も交えて、客観的な分析に基づいて行うべきである。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる