菅義偉政権が掲げる政策の目玉は「デジタル庁」の創設であり、コロナ禍のなか、いま政府は「デジタル政府」の構築に全力を注いでいる。

海外では、デジタル政府の構築は「ニュー・パブリック・マネジメント」(NPM)の一つに位置付けられており、主権者である国民と正確な情報を共有し、民主主義的なプロセスで国民が正しい意思決定を行うための手段としての機能が期待されている。

政府は様々な情報を発信しているが、主権者である国民が正確な情報を共有するためには何が必要なのか。例えば、政府が公表するGDP(国内総生産)成長率に関する予測や財政に関する試算の例で考えてみよう。

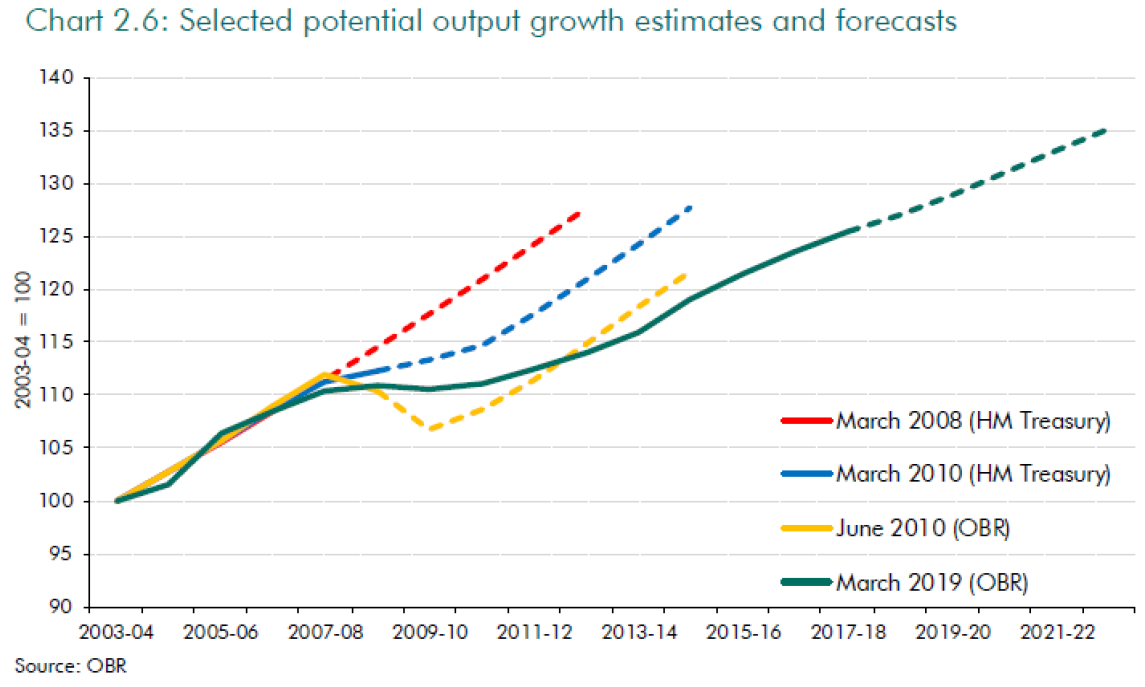

予測や試算は、一定の前提に基づいて推計を行うものであり、推計と実績が乖離する可能性があるのは当然である。しかしながら、イギリスやオーストラリア等では、GDP成長率の予測が実績と乖離した場合には、事後的にその要因分析を行い、モデルや推計方法に関する有識者の意見も取り込みながら、次回以降では乖離が縮小するための努力をしている。例えば、イギリスの財政責任庁(OBR)では、GDPの潜在成長率に関する過去の予測と実績を報告書の中で明らかにしている(図表1)。図表のうち点線が過去の予測で、実線が実績を表す。

図表1:イギリス財政責任庁(OBR)の潜在成長率に関する予測と実績

(出所)Office for Budget Responsibility「Fiscal risks report」(July 2019)から抜粋

では、日本はどうか。残念ながら、イギリス等とは異なり、日本では予測と実績の乖離に関する要因分析や事後検証を基本的にしておらず、そのような情報の公開もない。

例えば、日本において政府が示す試算の中で最も重要なものの一つは、中長期的な財政の姿を把握するため、内閣府が定期的(概ね7月と1月)に公表する「中長期の経済財政に関する試算」(以下「中長期試算」)であろう。

政府は2025年度までに国・地方の基礎的財政収支(PB)を黒字化する目標を掲げているが、中長期試算が重要な理由は、その目標の達成状況を把握する手段の一つとなっているからである。だが、その重要性にもかかわらず、中長期試算では、目標達成の把握のコアとなる債務残高やPBの予測の精度を高める仕組みが存在しない。

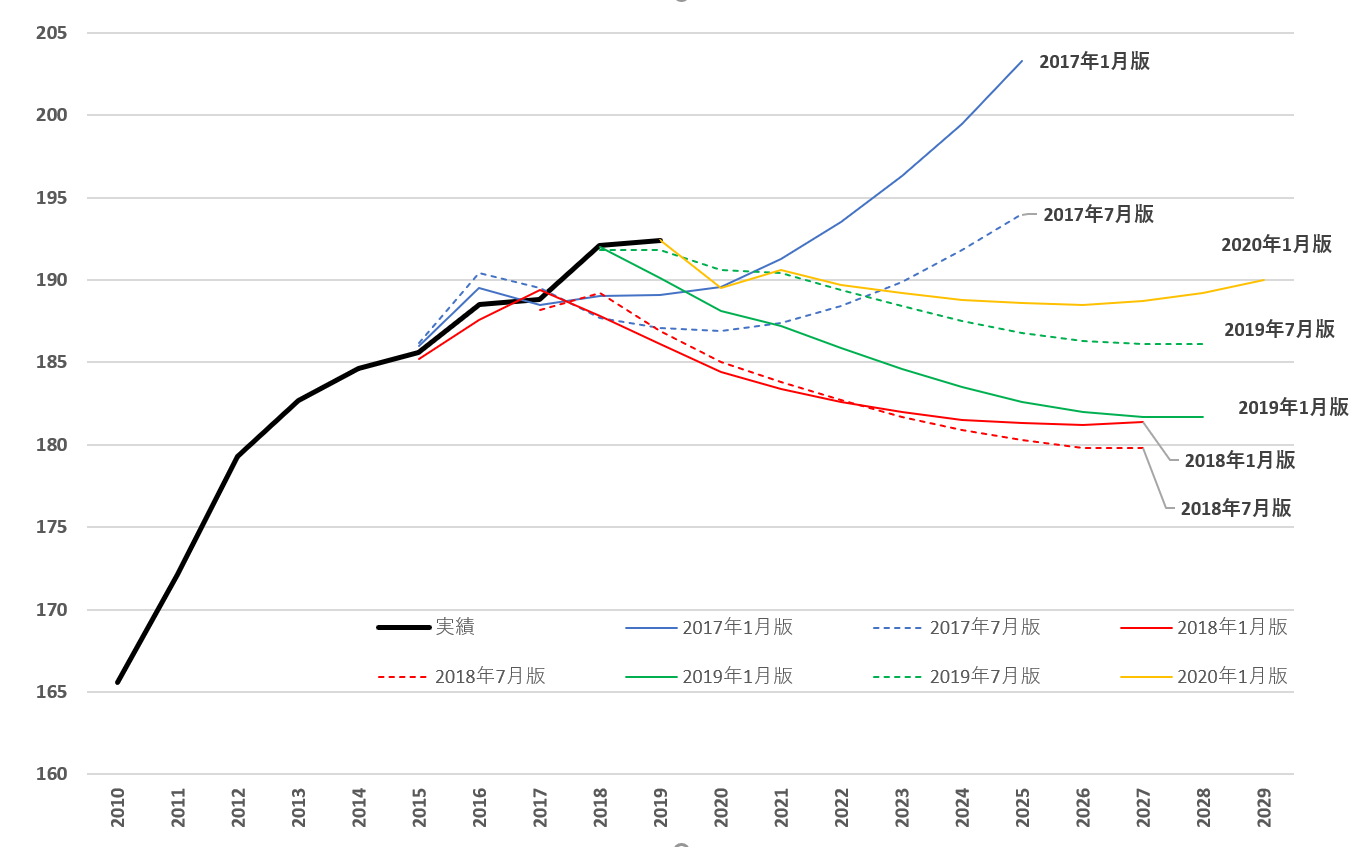

このうち債務残高の予測について、具体的に事例を挙げよう。2021年1月21日に経済財政諮問会議にて内閣府が公表したものが最新版の中長期試算だが、今回の試算でも、国・地方の公債等残高(対GDP)が縮小していく予測になっている。

中長期試算では、1)高成長の「成長実現ケース」(2028年度頃の名目GDP成長率が3%程度)と、2)低成長の「ベースラインケース」(2028年度頃の名目GDP成長率が1%程度)という2つのシナリオについて推計を行っているが、2020年度で216.3%の公債等残高(対GDP)が成長実現ケースでは168.5%、ベースラインケースでは208.1%まで縮小する予測になっている。

しかしながら、これも疑問が多い。これは図表2をみれば一目瞭然である。この図表2では、中長期試算における公債等残高(対GDP)に関する過去の予測と実績を比較している。

図表2が示すとおり、過去(2018年1月版以降)の予測では公債等残高(対GDP)は常に縮小していくと推計していたが、いずれも予測は外れており、公債等残高(対GDP)の実績は増加の一途をたどっている。予測が実績と乖離することは仕方ないが、イギリスやオーストラリア等のように、事後的にその要因分析を行い、モデルや推計方法に関する有識者の意見も取り込みながら、その乖離を縮小するための仕組みを構築することが最も重要である。

図表2:内閣府・中長期試算における公債等残高(対GDP)の予測と実績(単位:%)

(出所)内閣府「中長期の経済財政に関する試算」(2017年1月版)等から筆者作成

このような問題は、PBの予測でも表れている。例えば、コロナ禍前の2020年1月版の中長期試算では、成長実現ケース(2028年度頃の名目GDP成長率が3%程度)において、2025年度から2年遅れの2027年度にPB黒字化を達成する試算となっていた。

今回(最新版)の試算で特徴的だったのは、コロナ禍にもかかわらず、その影響は限定的であり、従前の試算と比較しても、財政状況の見通しに大きな変化がない姿になっていることだ。

実際、コロナ禍における今回の試算(2021年1月版)では、2025年度から4年遅れの2029年度に黒字化を達成する試算となっている。以前の試算(2020年1月版)よりも2年遅れになっているが、にわかには信じがたい試算である。

なぜならば、今回のコロナ対策で政府は巨額の財政赤字を計上したためだ。2020年度における国の当初予算(一般会計)は約100.8兆円であったが、第3次補正予算までの編成があり、歳出合計は175.7兆円に膨張した。その結果、2020年度における国・地方の財政赤字は75.7兆円にまで拡大した。当初の予測は22.1兆円であるから、その約3.4倍だ。

コロナ禍でこれから厳しい財政状況が予想される今こそ、政府は正確な情報を国民に提供し、民主主義的なプロセスで改革の方向性について徹底的な議論を行っていく必要がある。その基盤となる情報が正確でなければ、誤った議論を行うことになってしまう可能性があり、日本においても政府が示す試算の信頼性を高めていく努力が求められよう。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ