2021年に入り、わが国でカーボンプライシングの議論が前進している。その主眼は炭素税と排出量取引だが、もちろん、本稿執筆時点で着地点は見えていない。

本稿は、炭素税に焦点を絞って議論する。炭素税を、現行の地球温暖化対策のための税(温対税)を拡大する形で追加的に課税すると、国際競争力の低下や企業の利益の圧迫が懸念されている。

そこで、これまで筆者は、国際競争力を削がず、適正な価格転嫁によって企業の利益を減らさない炭素税として、仕向地主義炭素税を提唱していた。

これまでに仕向地主義炭素税については、

・土居丈朗「仕向地主義炭素税・試案(1)」

・土居丈朗「仕向地主義炭素税・試案(2):懸念への回答」

・土居丈朗「仕向地主義炭素税・試案(3):上流課税だけでも実行可能」

で詳述した。

ただ、上記拙稿での説明は、付加価値税の課税をセットにしたものだったから、現実の実務をつぶさに描写した普遍性のある説明ではあるものの、仕向地主義炭素税が複雑に見られたかもしれない。

そこで、本稿では、より簡素に仕向地主義炭素税の説明を試みる。そして、仕向地主義炭素税に対する懸念に対して改めて回答したい。

| Ⅰ.仕向地主義炭素税の要点 Ⅱ.国際競争力を削がない仕向地主義炭素税 Ⅲ.輸出免税に関する懸念への回答 Ⅳ.国産品と輸入品を対等にする仕向地主義炭素税 Ⅴ.排出削減効果と価格転嫁 Ⅵ.消費減退や逆進性への懸念は杞憂 |

Ⅰ 仕向地主義炭素税の要点

仕向地主義炭素税(destination-based carbon tax)とは、仕入税額控除と輸出免税と輸入時課税を認めた炭素税である。それ以外の要素はあってもなくてもよい。課税対象とする温室効果ガスをどれにするかも自由に決めてもよいし、上流での課税だけでも仕組みは機能する。仕向地主義とは、付加価値税(わが国の消費税)での仕組みに倣うことを意図している。仕入税額控除と輸出免税と輸入時課税も、すべて国際的に共通した付加価値税の課税方法に倣っている。

仕向地主義炭素税について、より簡素にした形でその仕組みを説明しよう。

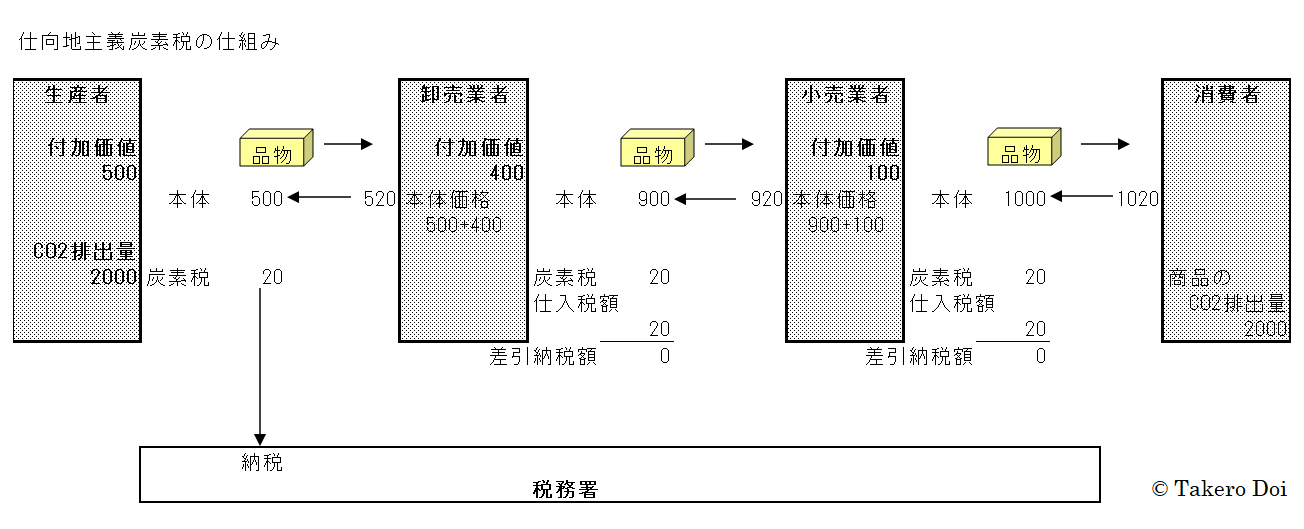

例えば、上流の生産者が排出する温室効果ガスのみを課税対象とし、CO2排出量100に対して1の仕向地主義炭素税を課したとする。付加価値税(消費税)は捨象する。このとき、物流段階での本体価格や課税額、仕入税額控除額は、図1のようになる。

図1 仕向地主義炭素税の仕組み

このとき、図1の左側で示したように、2000のCO2排出が炭素税の課税対象となる生産者が卸売業者に品物を販売すると、卸売業者は生産者に、本体価格500とCO2排出量2000に対する炭素税20の計520を支払う。そして、生産者は卸売業者から受け取った炭素税20を納税する(現実には、本体価格の付加価値相当分に比して付加価値税が課税され、それは捨象しているが、以下の結論に影響はない)。

続いて、この品物を卸売業者が小売業者に販売するとき、付加価値を400上乗せして品物本体の価格(税抜価格)は900となる。小売業者は卸売業者に、本体価格900と仕入時に払った炭素税20が転嫁されて計920を支払う。卸売業者は、20の炭素税を小売業者から受け取るが、生産者に20の炭素税を既に支払っていて、これが仕入税額控除となる。卸売業者は納税義務のあるCO2排出はないから、もちろん追加で課税されないし、仕入時の税額と売上時の税額が相殺されるから税負担は発生しない。

同様に、小売業者が消費者にこの品物を販売するとき、付加価値を100上乗せして本体価格は1000となる。消費者は小売業者に、本体価格1000と仕入時に払った炭素税20が転嫁されて計1020を支払う。小売業者は、20の炭素税を消費者から受け取るが、卸売業者に20の炭素税を既に支払っていて、これが仕入税額控除となる。小売業者も、納税義務のあるCO2排出はないから炭素税を追加で課税されないし、仕入時の税額と売上時の税額が相殺されるから税負担は発生しない。

ここで重要なことは、2点ある。1つは、炭素税に(卸売業者も小売業者も)仕入税額控除が認められているから、卸売業者が小売業者に仕入時の炭素税を適正に転嫁すれば卸売業者の付加価値(利益)が維持できる点である。もう1つは、土居丈朗「仕向地主義炭素税・試案(2):懸念への回答」で詳述したように、炭素税が税額を別記して本体価格と切り離されることによって、本体価格に比して課される消費税が累積的に課税されることがない点である。

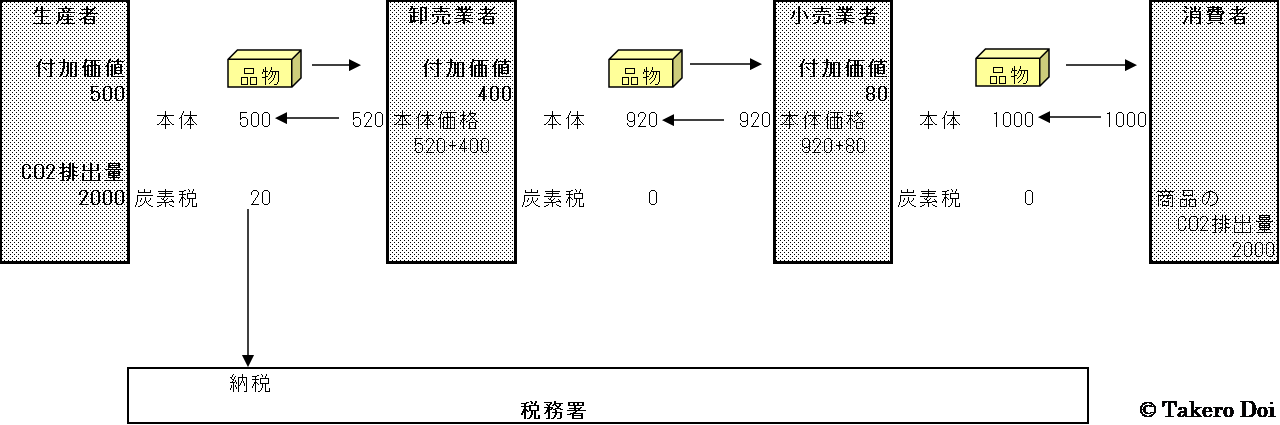

仕入税額控除があって、適正に価格転嫁が行えるからこそ、炭素税の価格シグナルが消費者に伝わる。もし、炭素税に仕入税額控除がなければどうなるか。それをみたのが、図2である。

図2 仕入税額控除がない炭素税(小売業者が炭素税分の仕入額を消費者に転嫁できないとき)

図2では、図1のように、2000のCO2排出が炭素税の課税対象となる生産者が卸売業者に品物を販売すると、卸売業者は生産者に、本体価格500とCO2排出量2000に対する炭素税20の計520を支払う。そして、生産者は卸売業者から受け取った炭素税20を納税する。

しかし、卸売業者が払った520は、仕入税額控除がないために、卸売業者にとって520のうちいくらが炭素税か区別ができない。そうなると、卸売業者は、520のすべてを仕入原価と見なさざるを得ない。その状態で、この品物を卸売業者が小売業者に販売するとき、付加価値を400上乗せして品物本体の価格(税抜価格)は920となる。小売業者は卸売業者に920を支払う。卸売業者は納税義務のあるCO2排出はないから、もちろん追加で課税されない。

ここで、小売業者が消費者にこの品物を販売するときに、炭素税課税前の本体価格が1000なので、それ以上に販売価格を値上げできなかったとする。つまり、小売業者が炭素税に相当する20の値上げができずに消費者に価格転嫁ができなかったとする。すると、消費者は小売業者に1000を支払う。小売業者にとって、卸売業者からの仕入原価は920だから、付加価値は80に減ってしまう。

仕入税額控除が、仕入時に原価と税額を区別できるようにして、価格転嫁を促すために重要な仕組みとなっていることがわかる。

こうして、仕入税額控除がないことによって、仕入原価のうち炭素税相当額が区別できないために、価格転嫁が困難となると、企業の利益を圧迫することになりかねない。これは、輸出時にも同様のことが起こりうる。仕入税額控除がなければ、輸出免税もできない。生産国でどのような課税があろうと、輸出先で価格転嫁ができなければ、その炭素税負担によって輸出国の企業の利益を圧迫する。

Ⅱ 国際競争力を削がない仕向地主義炭素税

目下のカーボンプライシングの議論で、カーボンプライシングが国際競争力の低下や企業の利益の圧迫をもたらすという懸念を生んでいるのは、ほぼ図2の状況に集約されている。つまり、炭素税に仕入税額控除や輸出免税がないことによって生まれる懸念である。

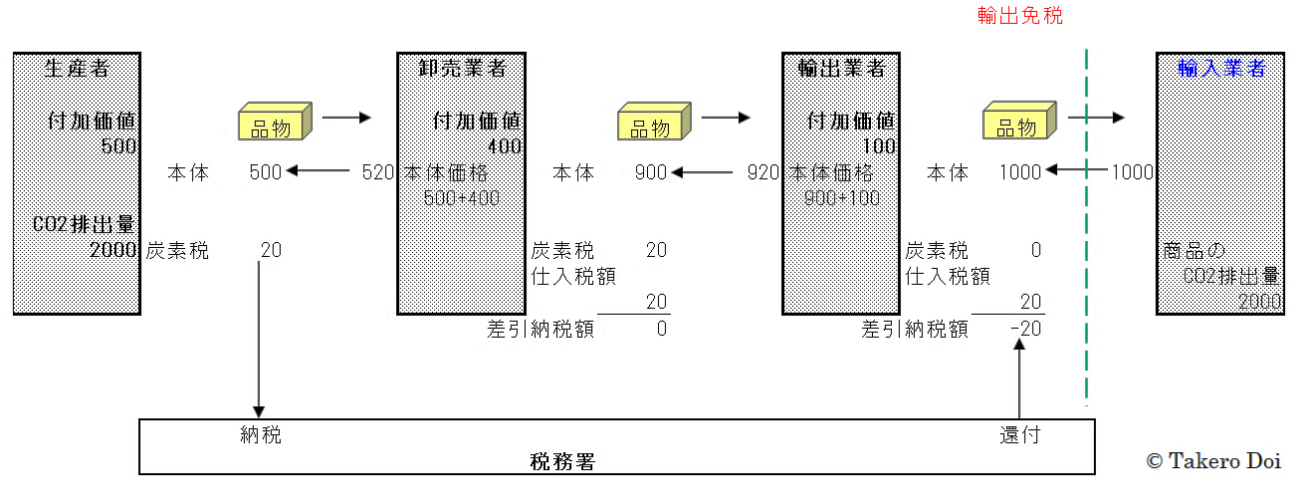

それを払拭するためには、仕入税額控除とともに、輸出免税も重要な仕組みである。図3では、仕向地主義炭素税における輸出免税を説明している。

図3 仕向地主義炭素税における輸出免税

生産者と卸売業者の取引は、図1の説明と同様である。図1の小売業者を、図3では輸出業者としたとする。輸出業者は、仕入時に20の炭素税を支払い、100の付加価値を上乗せするものとする。

ここで、輸出時に輸出業者の仕入税額を還付するという形で輸出免税の仕組みを入れるとする。このとき、輸出業者は、仕入税額控除分は輸入業者に転嫁しなくても還付されるから、輸出時の本体価格に炭素税分を上乗せする必要がなくなる。したがって、輸出業者は、仕入時の本体価格900に付加価値100を上乗せして1000で海外の輸入業者に品物を売ればよい。そして、輸出業者は、実質的に炭素税を負担することなく取引ができることになる。だから、仕向地主義炭素税のせいで国際競争力が低下することはないのである。

Ⅲ 輸出免税に関する懸念への回答

ここで、杞憂になる懸念に言及しておこう。輸出時に仕入税額控除分を還付する仕組みを設ければ、それを悪用する事業者が出てくるという懸念である。確かに、付加価値税制でも、その問題は生じており、完全には封じ込められていない。しかし、仕向地主義炭素税においては、課税対象となる温室効果ガスを排出していない事業者は、自らの付加価値等を操作して仕入税額控除を増やすなどの不正行為はできない。あくまでも仕入時に実際に支払った炭素税以上に還付は受けられない。付加価値税の場合、大半の事業者が課税対象となる付加価値を生み出すが、上流段階のみの仕向地主義炭素税は、大半の事業者は課税対象となる温室効果ガスを排出していない。そこが、根本的に異なっており、付加価値税制よりは支障は軽微と思われる。

加えて、輸出業者でない事業者が、敢えて価格転嫁せずに売上税額をゼロにして、仕入税額控除だけを使って還付を求めてくるという可能性もあり得る。これは、炭素税が温室効果ガスの排出に対して価格シグナルを与える観点から、国内取引において認めるわけにはいかない。仕入税額に基づき炭素税を還付する場合は、輸出時(通関手続き等の要件を課す)に限定することにすればよい。

Ⅳ 国産品と輸入品を対等にする仕向地主義炭素税

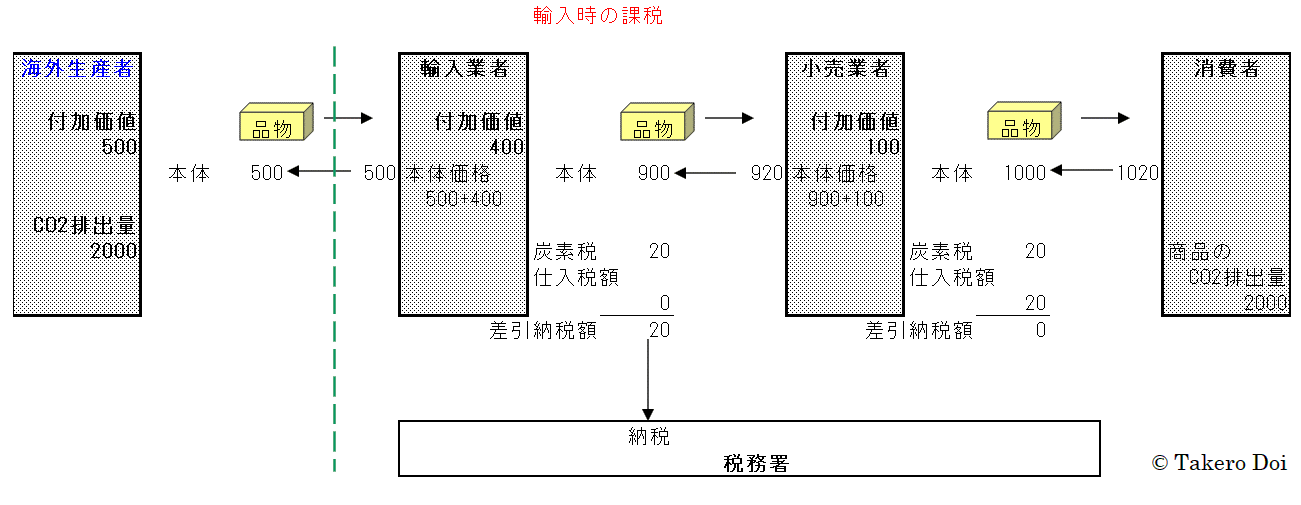

他方、輸入時においては、輸入品に仕入税額がないことに基づいて、温室効果ガス排出量に比例して輸入品に課税することとする。これは、付加価値税に倣った仕組みである。それを表したのが図4である。

図4 輸入品に対する仕向地主義炭素税

2000のCO2排出が炭素税の課税対象となる輸入品(本体価格500)を輸入業者が、400の付加価値を上乗せして小売業者に品物を販売するとする。このとき、課税対象となるCO2排出に対する炭素税が輸入品には国内で課されていないので、輸入業者が炭素税20を支払う。輸入業者は、この品物に伴う仕入税額控除がないため、炭素税の納税から逃れられない。これは、輸入関税ではなく、内国税である炭素税として課税する。だから、これにより、直ちにWTO(世界貿易機関)のルールに抵触するとは考えにくい。

その後、小売業者は輸入業者に、本体価格900とCO2排出量2000に対する炭素税20の計920を支払う。以後は、図1と同様で、仕入時の炭素税を上乗せして小売業者が消費者に売れば、仕入時の税額と売上時の税額が相殺される小売業者に税負担は生じない。こうして、課税対象となる温室効果ガスが同量なら、国産品と輸入品が最終消費者に対してイコールフッティングとなる。

輸入時に排出量比例で課税できるのか。極言すれば、みなし課税(簡易課税)を採用すれば、仕向地主義炭素税として矛盾なく機能する。もちろん、厳密に排出量を計測して、それに基づいて課税するのが筋である。しかし、国産品ならまだしも、輸入品でそれは実務的に難しい。そこで、例えば、温室効果ガス排出量=活動量×排出係数として、排出量を推計して輸入品に炭素税を課すこともできる。

もし、みなし排出量よりも少ない排出量で生産できた海外事業者に対しては、それを証明する書類を提出させて、実績の排出量に比して課税すればよい。そうすることで、温室効果ガスの排出削減を促すことにもつながる。

Ⅴ 排出削減効果と価格転嫁

仕向地主義炭素税は、排出量を厳密な計測に基づいて削減させるよりも、価格シグナルで行動変容を起こして脱炭素化を促すことが重要で、徴税に伴う実務的な支障が重大なものにならないようにすることに注力する必要がある。

その意味では、課税対象となる温室効果ガスを排出する事業者が、各製品にどれだけ炭素税を上乗せするかは、当該事業者が決めればよい。課税庁との関係では、温室効果ガス排出量比例で当該事業者が納税すればそれでよく、各製品にどれだけ炭素税を賦課するかは、価格転嫁の問題に過ぎない。理論上、納税額以上に税を転嫁できない。

例えば、石炭火力発電による温室効果ガスが課税対象となったとして、その排出量に比して炭素税を発電会社が適正に支払えば、徴税手続きは何ら問題ない。その後、支払った炭素税の負担のすべてを、仮に家庭用の電力料金にだけ転嫁し、業務用の電力料金には一切転嫁しなかったからといって、炭素税の制度に重大な支障を来すものではない。取引において炭素税が賦課されていなければ、控除する仕入税額もないわけだから、仕入税額控除にまつわる不正が起きることもない。もちろん、価格シグナルによる行動変容は、この場合は家計だけにしか起きないかもしれないが、それでも炭素税負担が大きく転嫁された分だけ大きく行動変容は起きる。

また、日本の電力料金が国際的に見て割高だから、発電に対して炭素税を課すと、国際的にさらに不利になるとか、脱炭素化で電力利用が拡大するのにそれを阻害するとの見方があるが、上記を見ればそれは杞憂であることもわかる。輸出免税があることは前述の通りだが、国内で電力を多用する産業に対して、炭素税の電力料金への価格転嫁を工夫することを通じて、税込料金の引上げ幅を調整すればよい。極言すれば、電力多消費産業を含む業務用の電力料金には、炭素税や既存のエネルギー諸税は転嫁せず、家庭用の電力料金にだけ炭素税を転嫁しておけば、価格シグナルにより発電での温室効果ガス排出を削減できるとともに、脱炭素化で電力利用が拡大するのを阻害せずに済む。ちなみに、この価格転嫁は、仕向地主義炭素税だけに限ったことではなく、既存のエネルギー諸税にも同様のことがいえる。

要するに、本稿で図解した仕向地主義炭素税(仕入税額控除)と、価格転嫁の度合いは別次元の問題であることがわかる。だから、仕入税額控除は、厳密に温室効果ガス排出量比例になっているか否かを検証する必要はない。各流通段階では、仕入税額分を売上税額として転嫁するまでのことである。もちろん、理論上、納税額を超えて仕入税額控除が適用されることはない。もししていれば、それは違法であり、摘発されるまでのことである。

消費税増税対策で、転嫁Gメン(転嫁対策調査官)が機能した。これと同様の転嫁対策をとれば、各流通段階の事業者の利益が転嫁できないことによって減ることはほぼない。

仕入税額控除は、既存の消費税のものと同じ書類の上で行えばよいので、民間事業者の事務コストを大幅に増やすことにはならない。また、図1にも示されたように、仕入税額分だけ売上時に転嫁すれば、税負担は生じないので、課税対象となる温室効果ガスの排出がない事業者の納税コストを増やすことはない。

仕入税額控除によって、行動変容が妨げられることはない。なぜなら、温室効果ガス排出量が多ければ、炭素税額も多く、税込価格は高くなるからである。価格転嫁が適正にできてこそ、炭素税による価格シグナルが発揮できる。図2のように仕入税額控除がないために、事業者の利益を減らしてまでして税込価格を安くすると、逆に行動変容は起こらない。

Ⅵ 消費減退や逆進性への懸念は杞憂

残された懸念としては、炭素税を課税することで消費が減退するという見方があるが、それは脱炭素化ができていないからである。消費の減退を増税のせいにすべきでない。脱炭素化ができれば、炭素税の負担を免れ、税込価格は変わらないから消費は減退しない。

さらに、炭素税の負担が転嫁されると、家計の支出の中で光熱費など生活経費の割合が高い低所得者の方が、その負担がより多くなるという「逆進性」の懸念がある。炭素税に伴う「逆進性」は、炭素税の枠内で議論すべきではなく、社会保障給付も含めた低所得者対策によって解決すべきである。

このように、仕向地主義炭素税の仕組みを導入することで、国際競争力を削がず、適正な価格転嫁によって企業の利益を減らすこともなく、炭素国境調整措置に対する良質の解決法ともなる。

仕向地主義炭素税を導入することが、追加的な炭素税負担を課す誘導と警戒する向きもある。しかし、今の温対税に、仕入税額控除や輸出免税がないことによる支障は厳然としてある。この支障も除去すべきもので、今の温対税(軽課されているとはいえ)がもたらしている悪影響も看過してはならないのである。

今の温対税に、仕入税額控除や輸出免税を設けることから始めるのも、仕向地主義炭素税実現に向けた一策だろう。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

日本のポピュリズム2.0

日本のポピュリズム2.0

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は