C-2021-001-4-W

東京財団政策研究所

主任研究員 平沼 光

|

1.加速するエネルギー転換と日本 |

世界はカーボンニュートラルを目指し再生可能エネルギー(以下、再エネ)の普及を進めるエネルギー転換を政策的に進めてきた。さらに、欧州ではエネルギー転換を進めるだけでなく、カーボンニュートラルのための施策である欧州グリーンディールの一環として、リサイクルやリユースの促進により資源効率性を高め、経済成長と環境保全のデカップリングを実現する循環経済(サーキュラーエコノミー)の構築にも取り組みだしている。こうした動きは日本の資源エネルギー動向や企業の活動にどのような影響を及ぼすであろうか。本稿ではカーボンニュートラルへ向かう世界の動きを振り返るとともに、日本への影響とその対応について考察する。

1.加速するエネルギー転換と日本

(1)エネルギー転換を着実に推進した先進各国

2015年に採択されたパリ協定はわずか1年後という異例の速さで2016年に発効された。先進各国・各地域はパリ協定の目標達成に向けて再エネの普及を中心としたエネルギー転換に政策的に取り組み、2019年の再エネ電力導入実績は、カリフォルニア州53%、ドイツ42%、スペイン37%、イタリア35%、ニューヨーク州29%、フランス20%等と高い実績を達成している。また、2030年の導入目標も、スペイン74%、ニューヨーク州70%、ドイツ65%、カリフォルニア州60%、イタリア55%、フランス40%と高い目標を掲げるに至っている[1]。

これまで気象条件によって変動する再エネは電力系統に統合するのは難しいとされてきたが、世界で普及が進んだのは、AI、IoT、Big Dataといった革新的なICT(情報通信技術)を活用し、気象予測データと需給データを解析することで再エネ電力の供給と需要のバランスを平準化して電力系統に統合するIoE(Internet of Energy)と呼ばれるエネルギーシステムの開発が背景にある。

欧州で再エネの普及が進んだのは、大陸に位置する欧州は隣国と地続きのため、再エネが不足するときは他国の電力を融通できるからであるとされてきた。しかし、ピレネー山脈により隣国のフランスと隔てられて電力融通が困難なスペインでは、IoEを導入することで再エネの普及に成功しており、スペインの大手電力会社のイベルドローラ社ではブロックチェーンを活用して顧客に再エネ100%の電力を供給することを保障するビジネスを2019年に開始するなど、その実用化が進んでいる。

こうして政策的な後押しと技術開発により再エネの普及が進んだことで世界ではそのコストも下がり、2018年の均等化発電原価(LCOE)では、風力:4.2セント/kWh、太陽光:4.3セント/kWh、ガス:5.8セント/kWh、石炭:10.2セント/kWh、原子力:15.1セント/kWhと、再エネは最も安い電力となっている[2]。

(2)クリーンエネルギー市場の創出と需要家の変化

再エネの普及拡大は、再エネ設備や省エネ高効率機器をはじめとしたクリーンエネルギー市場を形成し、その規模もESG投資の増加に見られるように拡大の傾向にある。2020年の全世界のESG投資額は約35.3兆ドルで2016年から1.5倍以上の増加となっている[3]。また、国際エネルギー機関(IEA)によれば、パリ協定の目標達成に向けては、2040年までに世界全体で約58兆~約71兆ドルの投資が必要と試算され[4]、クリーンエネルギー市場は有望な投資分野となっている。

こうした動きは需要家である企業にも変化をもたらした。拡大するESG投資などを企業が呼び込むためには自らが再エネを活用するなど、環境に配慮した企業経営が欠かせなくなっている。そのため2014年には自社が使う全てのエネルギーを100%再エネで賄うことを目指す国際的なイニシアチブであるRE100が発足。2021年9月現在、RE100の参加企業は世界330社を数え、グーグル社、アップル社、マイクロソフト社をはじめ早くも再エネ100%を達成している企業は53社に及んでいる[5]。

RE100には日本企業も62社(2021年9月現在)が参加しているが[6]、日本企業の国際競争力を維持するためには、再エネを主力としたエネルギー構成を早急に構築することが欠かせなくなっている。

(3)グリーンディールを推進しカーボンニュートラルを目指す各国

世界がエネルギー転換に取り組むのは気候変動対策のためだけではない。国際再生可能エネルギー機関(IRENA)では、エネルギー転換にかかるコストは19兆ドルとなるが、それにより得られる利益は50兆~142兆ドルとされ[7]、世界ではエネルギー転換は経済政策として有効であると認識されている。

さらにIRENAでは、コロナ禍後の経済復興を目指すには、エネルギー転換を進める「グローバル・グリーン・ニューディール」(The Global Green New Deal)を国際協力のもとに推進することが有効であると指摘している[8]。

こうしたグリーンディールを進める動きは世界各国に広がっており、欧州連合(EU)では再エネ普及、持続可能なモビリティの普及、サーキュラーエコノミーの構築などを進める欧州グリーンディールに今後10年間で約120兆円を投資していく計画にある。米国も、バイデン大統領の公約では今後4年間で、再エネおよびEVの普及拡大などの脱炭素分野に約200兆円の投資を予定している[9]。もちろん、投資計画が100%実行されるものとは限らないが、各国がカーボンニュートラルに向けてグリーンディールの政策方針を示すことが、再エネなどの脱炭素ビジネスを促進させることは間違いないだろう。

(4)エネルギー転換に遅れた日本

世界がエネルギー転換を柱としたグリーンディールを推進し、カーボンニュートラルを目指す中、日本もようやく2020年10月に菅首相が「2050年カーボンニュートラル、脱炭素社会の実現を目指す」ことを宣言し、カーボンニュートラルを目指す方針が打ち出された。

2018年7月に公表された日本のエネルギー政策の基本方針となる第5次エネルギー基本計画では再エネの主力電源化が明記されており、菅首相のカーボンニュートラルの宣言においても再エネを最大限導入することがあらためて表明されたが、2019年度の日本の電力構成における再エネ導入率は約18%と低い。また、2015年7月に公表された2030年の再エネ導入目標は22~24%となっている。これは先進各国と比べ明らかに遅れており、再エネ主力電源化という政策方針と実態となる政策目標が乖離した状態となっていた。

こうした状況を解消するため、政府は、2020年12月に「2050年カーボンニュートラルに伴うグリーン成長戦略」を公表。2050年には発電量の約50~60%を再エネで賄うことが参考値として示された。さらに、菅首相は2021年4月に開催された米国気候変動サミットにおいて、2030年度に温室効果ガスを2013年度から46%削減することを目指し、50%削減に向けて挑戦することを新たに表明。この新たな削減数値に合わせる形で、2021年10月に閣議決定された次期計画となる第6次エネルギー基本計画では、2030年の再エネ導入目標は36~38%に引き上げられた。

こうして日本もエネルギー転換の遅れを取り戻すべくようやく動き出すこととなったが、まだ十分といえる状況ではない。企業195社が加盟し、日本のRE100の窓口を担っている日本気候リーダーズ・パートナーシップ(JCLP)が2021年9月に公表した「第6次エネルギー基本計画案に関する声明」では、2030年の再エネ比率50%を求めている。また、脱炭素に取り組む企業490社が参加する気候変動イニシアティブ(JCI)や経済同友会も2030年の再エネ比率40~50%を求めており、さらなる再エネ普及が求められている。エネルギーの需要家である企業が高い再エネ比率を望む背景には、世界各地で再エネが最も安い電源となっていることやESG投資が広がっているためだけではなく、気候変動対策が進んでいる国が、同対策の不十分な国からの輸入品に対し水際で炭素課金を行う炭素国境調整措置(CBAM: Carbon Border Adjustment Mechanism)の導入を欧州が検討していることなどに危機感を持っているからにほかならない[10]。もし、こうした措置が世界で導入された際、再エネ普及などの気候変動対策が進んでいなければ、日本の輸出品が課税対象になるというリスクが懸念されるのだ。企業にとって気候変動への取組は、もはやCSR(企業の社会的責任)の枠を超えて生き残りをかけた生命線となっているといえる。

2.欧州が取り組む次のグリーンシフト“サーキュラーエコノミー”

(1)エネルギー転換がもたらす鉱物資源リスク

日本がようやくエネルギー転換の巻き返しを図ろうとしている中、欧州では既に次のグリーンシフトへの取組が進められている。

エネルギー転換は、CO2排出を削減する一方、再エネ設備や省エネ高効率機器の製造に必要な鉱物資源の需要を増大させ、需給を不安定化させることが危惧されている。たとえば、風力発電タービンの製造にはレアアース(RE)の一つであるジスプロシウム(Dy)が必要になるが、パリ協定の目標達成のために風力発電の普及を進めると単純計算で年間約2,000 tのDyが必要になる。2017年のDyの世界生産量が約1,500 tであったことを考えると、風力発電タービンの需要だけでDyの年間生産量を上回ることになり需給の不安定化が発生することが考えられる[11]。EUでは、気候変動対策に必要なソーラーパネル、風力発電タービン、EVなどの製造に必要な鉱物資源の需要は2030年までに20倍に増えるとしている[12]。

こうした鉱物資源の需給の不安定化は、従来の備蓄政策や新たな鉱山の開発では対処できない可能性が懸念されている。特にSDGsの目標12では、2030年までに天然資源の持続可能な管理および効率的な利用を達成することが目指されているため、安易な鉱山開発は難しい状況にもなっていることから、欧州では次のグリーンシフトとして資源のリサイクルを進める循環経済(サーキュラーエコノミー)の構築に取り組んでいる。

(2)サーキュラーエコノミーという資源の大転換

サーキュラーエコノミー(CE: Circular Economy)は、欧州グリーンディールの中で重要課題とされている持続可能な社会を構築するための資源循環政策である。現在の経済モデルは、天然資源を掘り出し、それをもとに製品を生産・消費し、不要になったら捨てる、採鉱→生産→消費→廃棄という資源を直線的に消費し続ける線型経済(Linear economy)とされている。

一方、CEは、廃棄物をきちんと管理・再生して再び資源として利用する、①採鉱→②生産→③消費→④廃棄物管理→⑤廃棄物からの資源再生→再び②生産へ、という循環サークルを形成し、資源の価値を可能な限り持続させるという資源循環型の経済である。

一見すると単なる環境政策に見えるが、CEは、EUの技術革新と雇用創出に大きな利益をもたらすものとされ、2030年までに18万人以上の直接雇用を創出し、EUのGDPを7%増加させ、EUの国際競争力を向上させる経済戦略としても位置付けられている[13]。

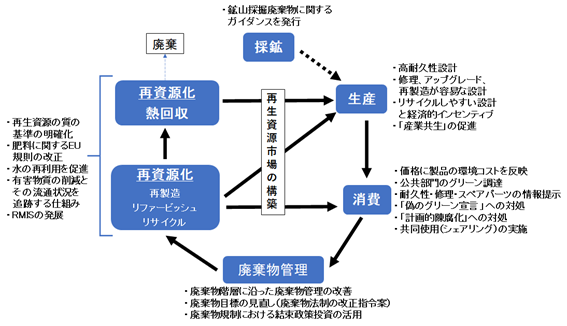

2015年12月にはCEを構築するための行動計画となる政策文書「サーキュラーエコノミーパッケージ(CEP)」[14]が発表されており、図表1のように、採鉱から資源再生にわたる一連の循環サークルの各段階においてEUとして取り組まなければならない事項が示されている。こうしたEU指定の取組事項に則り資源を再生し、その再生資源で作られた製品を流通させる新たな再生資源市場を構築することにより、世界の経済モデルをCEへと転換させ、欧州から世界中へクリーンな製品を輸出することを狙った欧州の経済戦略と考えられる。

図表1:CEPの資源循環体系の概観

出所:筆者作成

CEでは環境に負荷をかけて採掘される天然資源よりも廃棄物から再生した資源のほうが優先されることになる。それは、廃棄物が天然資源よりも価値を持つという資源の大転換を意味する。たとえば、REはその埋蔵、生産とも中国の偏在性が高く、需給不安定化のリスクを世界は常に抱えてきた。しかし、CEでは、中国の天然資源よりも、どこかの国で廃棄物から資源再生されるREのほうが価値を持つようになることが考えられる。

すでに欧州では、再エネ設備や省エネ高効率機器の製造に必要な鉱物について、CEにおいて特に再生資源化すべき27種類の鉱物を指定しており、今後環境に負荷をかけて掘り出される天然資源は石炭のように投資撤退される可能性もある。すなわち、廃棄物から資源を再生し、利用できる国が資源国になり、世界の地勢図が大きく塗り変わることも考えられる。

(3)資源を循環しない日本の資源循環体系

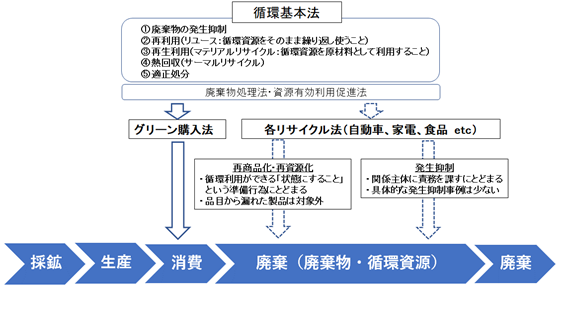

欧州がCEの構築を目指す中、日本における循環型社会の構築は、「循環型社会形成推進基本法」(循環基本法)とその実行法として、容器包装、家電、食品、建設、自動車、小型家電の6つの分野において定められた各リサイクル法によって推進されている(図表2)。

循環基本法は、欧州のCEのように廃棄物の再資源化が法の趣旨となっており、一見すると日本も資源循環が進められているように見える。しかし、実施法となる各リサイクル法における再資源化とは、循環利用ができる「状態にすること」という準備行為にとどまってしまっている状況にある。そのため日本の資源循環体系はCEのように経済モデルを根本的に変革するものではなく、図表2で示すように廃棄を前提とした従来の線型経済(Linear economy)をもとにしたものとなっており、とても欧州のCEに対応できるものとはなっていない。

図表2:日本の資源循環体系の概観

出所:筆者作成

2018年にはフランスの主導により国際標準化機構(ISO)の中にCEの国際標準化を進める委員会が設置され議論が進んでいることから、CEは日本には関係がないとして無視することはできない。WTOの協定ではISOなどの国際的な標準化機関が作成する国際規格を自国の国家標準においても基礎とすることが義務付けられている。すなわち、欧州主導のCEが国際標準化されると、日本も再生資源の製造方法やその品質などについて欧州のルールに従わなければならず、国際競争力に影響を受ける可能性がある。

すでに欧州ではフランスを本拠とするヴェオリア社(VEOLIA)やスエズ社(SUEZ)など、大規模なリサイクルを手掛ける「メガリサイクラー」と呼ばれる大企業により、廃棄物回収から再資源化、そして再生資源販売を含めたビジネスモデルが確立されており、大規模な資源再生ビジネス展開がなされている。

2020年12月には欧州委員会(EC)がカーボンニュートラルを目指す上では欠かせないEV蓄電池をはじめとするあらゆる蓄電池について、その製品設計からリサイクルに至るライフサイクル全体を規制する改正案をサーキュラーエコノミーの一環として公表するなど、具体的な法整備の動きも進んでいる。改正案では蓄電池製造における再生資源の使用量の開示や再生資源の使用割合の最低値の導入などが求められており、こうした規制が欧州主導で国際標準化されると資源循環に遅れている日本では蓄電池の製造が困難となることが懸念される。そればかりか、現在検討されている炭素国境調整措置(CBAM)のように、再生資源の使用割合の不十分な国からの輸入品に対し水際で課金を行う「リサイクル国境調整措置」(RBAM: Recycle Border Adjustment Mechanism)といった規制の適用に発展する可能性も否定できないことから注意が必要だ。

3.日本にチャンスなエネルギー転換とサーキュラーエコノミー

(1)日本の高いポテンシャル

現状、日本はエネルギー転換とCEの構築で遅れているが、むしろこの状況は日本にとって資源エネルギーの海外依存という呪縛から逃れる千載一遇のチャンスと考えるべきである。これまで地中の天然資源に乏しい日本は、資源を海外からの輸入に依存せざるを得ず、常に資源の供給不安定化に怯えてきた。一方、エネルギー転換とCEの構築は、海外の化石燃料依存から国内の再エネ利用に転換し、海外の天然資源ではなく国内の再生資源を循環させる経済モデルへと移行するものである。すなわち、“資源を海外からの輸入に依存せざるを得ない”というこれまで日本にとって圧倒的に不利であったゲームのルールが根底から覆されようとしているのだ。

環境省による日本の再エネポテンシャルの試算[15]では、経済性を考慮した再エネの導入ポテンシャルは、日本の年間電力供給量の最大2倍のポテンシャルがあるとされており、日本には十分な資源ポテンシャルがある。さらに、日本の再エネ関連技術の特許保有数(2010~2019年)は世界一[16]であり高い技術を有している。

そして、日本は地下に埋蔵された天然資源に乏しくとも、地下から掘り出された天然資源の純度を高めて作られた製品が、膨大な量の廃棄物として国内に蓄積されている。これは、都市の中に存在する鉱山という意味の“都市鉱山”と呼ばれており、日本の中にも十分な資源ポテンシャルがある[17]。

こうした“都市鉱山”は技術がなければ活用することはできないが、日本はハイブリッド車の蓄電池からニッケル(Ni)、コバルト(Co)、REなどを回収し、再資源化する技術を確立しているなど高い技術力を持っている。エネルギー転換とCEの構築という流れは、国内にある資源を最大限活用することで、日本が資源を生み出す資源大国へと進化する大きなチャンスといえる。

(2)日本がチャンスを活かすには

日本がエネルギー転換というチャンスを活かすには、エネルギー転換で得られる利益を政府が十分に示すことが必要だ。前述したようにIRENAがエネルギー転換はコスト以上の利益を生み出すことを明確に示しているなど、世界ではエネルギー転換は利益を生み出すという認識があるからこそ、欧州各国はIoEの開発などに取り組み積極的に再エネを電力システムに統合している。

一方、第6次エネルギー基本計画の素案を議論した政府の分科会では、変動性のある再エネを電力システムに統合するためのコストが課題視され議論となったが、コストをかけたことにより得られる利益については十分に示されていない。コストを検証することはもちろん重要であるが、コストをかけたことで得られる利益も同時に示さなければ日本の企業や市場にマイナスシグナルを与え、チャンスを逸してしまうことが懸念される。

エネルギー転換を進めるには企業が積極的に地域から再エネを調達することも重要だ。再エネは大規模集中型の発電と違い地域に分散する地域由来のエネルギーのため、その活用においては地域市民の合意が必要になる。地域市民の合意を得ない再エネ事業は景観破壊などの社会問題を引き起こし淘汰される可能性がある。いち早く再エネ100%を達成しているグーグル社は、地域の雇用創出に貢献しているオランダの地域エネルギー協同組合の再エネ電力を購入するなど、地域活性化を意識した再エネ調達を進めている。日本企業も地域主体の再エネ事業を支援し、そこからの調達を進めることが重要になる。

日本がCEの構築を進めチャンスを活かすためには、各リサイクル法などの法制度を抜本的に改革するとともに、欧州のようにリサイクル事業者を中心とした再生資源のサプライチェーンを構築することが必要だ。また、企業自らが再資源化を前提にした製品づくりを進めていくことも必要だ。CEが浸透することで、製品がいかに資源循環に適しているかが今後の製品の付加価値となってくる。日本はリサイクルやリユース性能の高いさまざまな製品を世界に先駆けて供給し、実績を積むことでCEの国際標準化の議論においても発言力を持つことができるだろう。

[1] 自然エネルギー財団ウェブサイト、欧州各国・米国諸州の2030年自然エネルギー電力導入目標(2021年1月15日)

https://www.renewable-ei.org/activities/statistics/trends/20210115.php (2021年9月16日)

[2] Lazard (2018) “Levelized Cost of Energy Analysis – Version 12.0” 2018 年11 月

[3] GSIA (2020) “Global Sustainable Investment Review 2020”

[4] IEA (2019) “World Energy Outlook 2019”

[5] RE100 (2020) “RE100 Annual Progress and Insights Report 2020” Dec. 2020

[6] 日本気候リーダーズ・パートナーシップ(JCLP)ウェブサイト

https://japan-clp.jp/climate/reoh (2021年9月21日)

[7] 国際再生可能エネルギー機関(IRENA)(2020)「Global Renewables Outlook(国際再生可能エネルギー見通し)」2020年4月

[8] 前掲脚注6に同じ

[9] 経産省(2020)「2050年カーボンニュートラルを巡る国内外の動き」第2回 中央環境審議会地球環境部会 中長期の気候変動対策検討小委員会 産業構造審議会産業技術環境分科会

地球環境小委員会地球温暖化対策検討ワーキンググループ合同会合 2020年12月16日

[10] 日本気候リーダーズ・パートナーシップ(JCLP)(2021)「炭素税及び排出量取引の制度設計推進に向けた意見書」2021年7月28日

[11] 平沼光(2021)『資源争奪の世界史』日本経済新聞出版社

[12] European Union (2018) “Report on critical raw materials and the circular economy” Nov.2018

[13] Bourguignon, D. (2016) “Closing the loop new circular economy package,” European Parliamentary Research Service, Jan. 2016

[14] EU (2015) “Closing the loop - An EU action plan for the Circular Economy” Dec. 2015

[15] 環境省(2020)「令和元年度再生可能エネルギーに関するゾーニング基礎情報等の整備・公開等に関する委託業務報告書」令和2年3月(令和3年1月修正)

[16] 世界知的所有権機関(WIPO)ウェブサイト、再生可能エネルギーに関する特許の傾向 https://www.wipo.int/wipo_magazine/ja/2020/01/article_0008.html (2021年9月23日)

[17] 平沼光(2011)『日本は世界一位の金属資源大国』講談社

『CSR白書2021 ――カーボンニュートラルに向けたエネルギー転換とサーキュラーエコノミー構築への対応』

(東京財団政策研究所、2021)pp. 122-131より転載

*書籍の詳細は こちら

*本Reviewの英語版はこちら

-

-

- 常勤研究員

- 平沼 光

- 平沼 光

- 研究分野・主な関心領域

-

- 資源エネルギー問題

- 環境

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―