当「税・社会保障調査会」の小黒一正教授の論考「『診療報酬の自動調整メカニズム』の具体的なイメージについて」では、診療報酬の自動調整メカニズムとして、診療報酬を、現役世代の人口減や平均余命の伸び等を勘案した調整率を定めて、その分だけ、全体の総額の伸びを抑制するという提案がなされた。

具体的には、ある診療行為を行った場合に前年度Z点と定めている全ての診療報酬項目の点数を、今年度では「Z・(1-調整率)点」と改定するというもの、としている。

ただ、この調整方法は、医療関係者の強い反対に遭う恐れがある。せっかくのよい案でも実現可能性が低くなっては宝の持ち腐れになってしまう。ものは言いようで、同じ案でも意図や表現をうまく説得できるように工夫することが重要である。また、あらぬ誤解によって反対者を増やしては徒労に終わる。

そこで、本稿では、医療保険における自動調整メカニズムの必要性と、その調整方法について、あらぬ誤解を解くとともに、その賛同者を増やすための方策を論じたい。

自動調整メカニズムの必要性

まず、医療保険において自動調整メカニズムがなぜ必要なのか、もっと説得的に説明することが求められる。診療報酬は、中央社会保険医療協議会(中医協)で、診療側と支払側が双方参画して決めているのだから、「自動調整」する必要がない、と言われてしまえば、せっかくの案も説得力を失う。中医協で審議するにしても、調整が困難なものがあるところを、説得的に示す必要がある。

それは、後期高齢者医療制度である。結論から言えば、後期高齢者医療制度は、負担する被用者保険(健康保険組合と協会けんぽ)や国民健康保険側が、給付をコントロールできない仕組みになっているから、自動調整する仕組みが必要である。

わが国の公的医療保険の標準的な姿は、保険者が被保険者から保険料を徴収し、税財源も組み合わせながら、被保険者の医療にかかる費用を給付として支払う。保険者が、給付がかさみそうだと分かれば、被保険者に受診の仕方に注意を喚起したり、(中医協の場とかで)診療報酬の抑制を働きかけたりする。

しかし、後期高齢者医療制度では、被用者保険や国民健康保険の保険者側が、直接的に75歳以上の高齢者の医療費を抑制する手段を持たない。なぜなら、75歳以上の高齢者は、被用者保険や国民健康保険に加入していないからである。75歳以上の高齢者の保険者は、各都道府県の後期高齢者医療広域連合である。

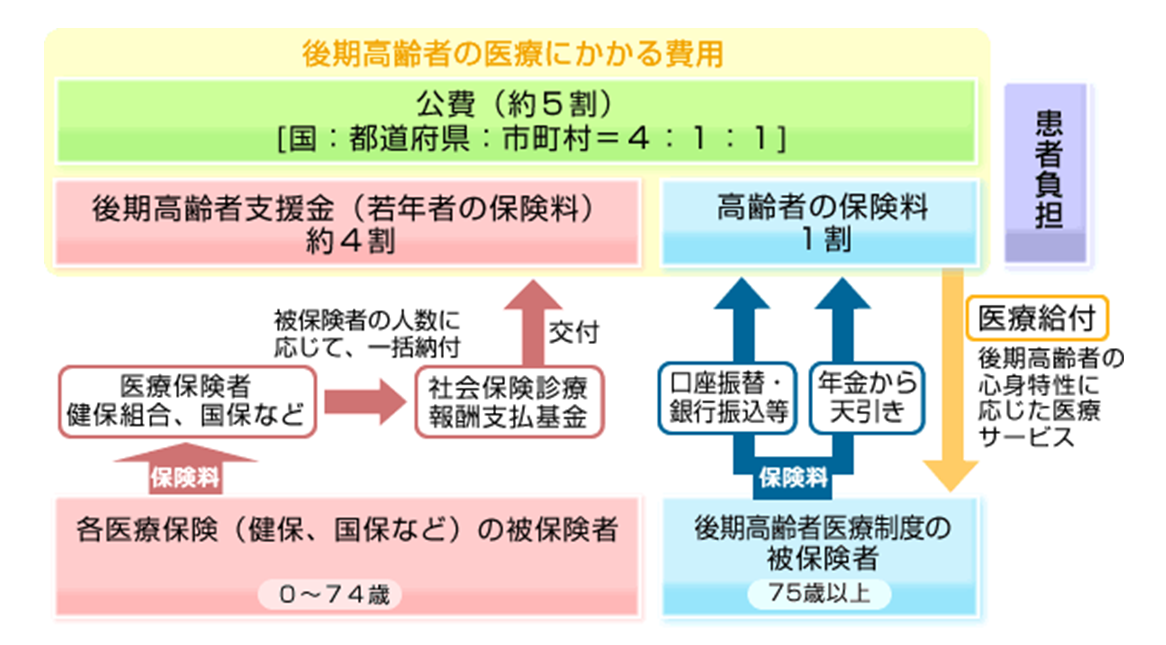

それでいて、図1のように、被用者保険や国民健康保険の保険者が、自らの加入者でない75歳以上の高齢者が費やす医療給付の40%を負担させられているのである。

図1 後期高齢者医療制度の概要

出典:厚生労働省資料

健康保険組合と協会けんぽに加入している勤労者が、毎月払っている医療保険料は、自分と同じ仲間の勤労者が費やす医療費を賄うためだけに払っている、と思っている人もいるだろう。しかし、現実は違う。勤労者が払っている医療保険料のうち約4割は、高齢者(ここでは70~74歳の前期高齢者医療も含む)が費やす医療費の財源を賄うために課されている。自分や自分たちが費やす医療費のために保険料を払っていると思いきや、実は半分近くは人生の先輩に貢ぐだけのために払わされていて、それは自分たちの医療費のためではないのが実情だ。

その高齢者が費やす医療費の多くの部分の財源が、今の勤労者に保険料の形で負担をさせられ、かつそれは支払った勤労者に直接的な恩恵は全くないという状態になっている。勤労者は、金は出しても口は出せない状態だ。そんな保険料負担が、青天井で増えてよいはずはない。加えて、保険の原理(給付・反対給付均等の原則)からも逸脱している。

特に、後期高齢者医療制度が、図1のように、75歳以上の医療費が増えれば、相似拡大的に勤労者の保険料負担(図1でいえば後期高齢者支援金)に付け回されるという形になっていることを踏まえれば、この負担が青天井に増える状態を放置するわけにはいかない。ましてや、2025年には団塊世代が皆75歳以上になって、後期高齢者医療制度の加入者となることが今からわかっているわけだから、何らかの手を打つ必要がある。

中医協で、後期高齢者医療制度での給付に歯止めをかけられれば、勤労者が払う後期高齢者支援金の負担にも歯止めがかかる。しかし、中医協で、後期高齢者医療制度での給付に歯止めがかけられる保証は何もない。ならば、人為的な恣意性に依存しない形で、被用者保険や国民健康保険の後期高齢者支援金が青天井で増えないようにするための自動調整メカニズムが必要である。

給付の自動調整でなく自己負担率の自動調整

小黒一正教授の論考で、あらぬ誤解を招く恐れがあるのは、給付(診療報酬)の自動調整という点である。医療関係者は、小泉内閣期の「医療費総額管理」の悪夢を惹起する。結局、「医療費総額管理」は実現しなかったのだが、医療費の伸びが経済(GDP)の伸びを上回った場合に、診療報酬を引き下げることをそうていしており、それが、医療費=医療機関の収入を自動的に削減するものと認識されたため、医療関係者の反対に遭った。

その教訓を踏まえれば、給付の自動調整という表現は、芳しくない。

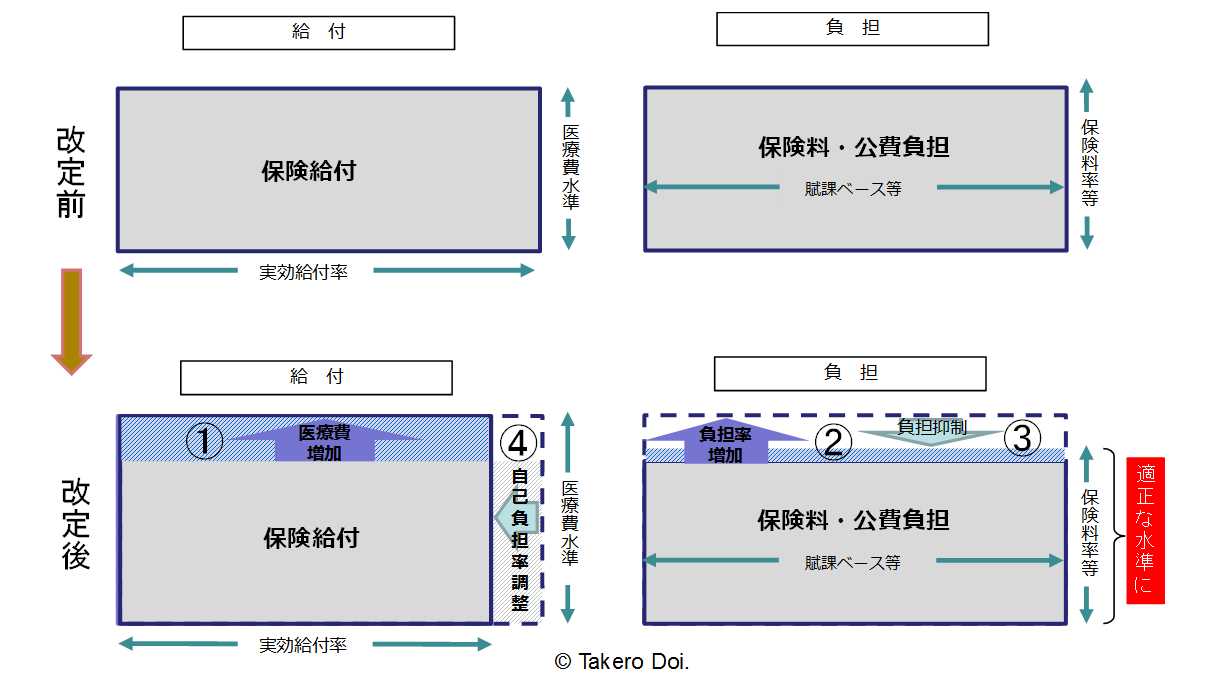

むしろ、自己負担率の自動調整というメカニズムの方が、望ましいし実現可能なものとなる。イメージを図解すると、図2のようになる。まず、改定前に図2の上方の状態にあったとする。当然ながら、医療保険財政を維持するには、給付の額に見合った保険料負担と公費(税)負担が必要である。給付額は、医療費水準(診療報酬)と給付でカバーする範囲(実効給付率=実績値ベースで見た医療費総額に占める給付の割合)の積で表される。他方、給付の財源となる負担額は、保険料の賦課ベースや税の課税ベースに保険料率や税率を掛け算したものとして表される。図2の上方の灰色の長方形の面積は、給付側と負担側で等しい。

図2 制度を持続可能にする自己負担率の自動調整(イメージ)

そこで、図2の下方の図のように、高齢化・高度化により医療給付費が増大(矢印①)したとする。増大した医療給付費を賄うには、賦課ベースが同じならば、保険料率や税率を上げざるを得ない(矢印②)。しかし、労働力人口が今後ますます減少して、勤労者で保険料を払える人数が大幅に減少する中で、保険料率を高めることで支えていくには一定の限界がある。現役世代に過重な負担を課せば、世代間格差を助長する。

医療における保険料負担の限界を認識すれば、考えられる方策は限られている。まずは医療給付の重点化・効率化を行って、負担抑制を目指す(矢印③)。それだけで十分な給付抑制ができない場合は、適宜の法令の改正を行うことなく、予め法定化した仕組みで、定期的に自己負担率を自動調整する(矢印④)。結果として、図2の下方の図の青斜線部が、増加した給付であるそれに対応して増加した保険料・公費負担である。

自己負担率を毎年細かく改定するのは、実務的に面倒である。だから、2年に1度とか6年に1度とか定期的に、自己負担率を自動的に変更するように、予め法定化しておけばよい。時の政権の裁量的な判断に委ねれば、変えるべき時に変えられない可能性がある。

しかも、自己負担率の調整は、30%ではなく31.7%とか端数のある比率だと、これまた実務的に面倒である。また、現在既に自己負担率が3割である勤労者(厳密には6~69歳)の人の自己負担率を3割超にするのは、保険料率を抑えるつもりが、結局自己負担率を引き上げる形となり、負担させられることにはかわりないという身もふたもない話となる。それでは、何のための自動調整かわからない。

だからこそ、前述のように、焦点を後期高齢者医療制度に定めて、そこで自己負担率の自動調整メカニズムを導入すればよい。

後期高齢者医療制度における自己負担率の自動調整の大義

後期高齢者医療制度において、自己負担率の自動調整メカニズムを導入することで、多くの政策課題を同時に解決できる。

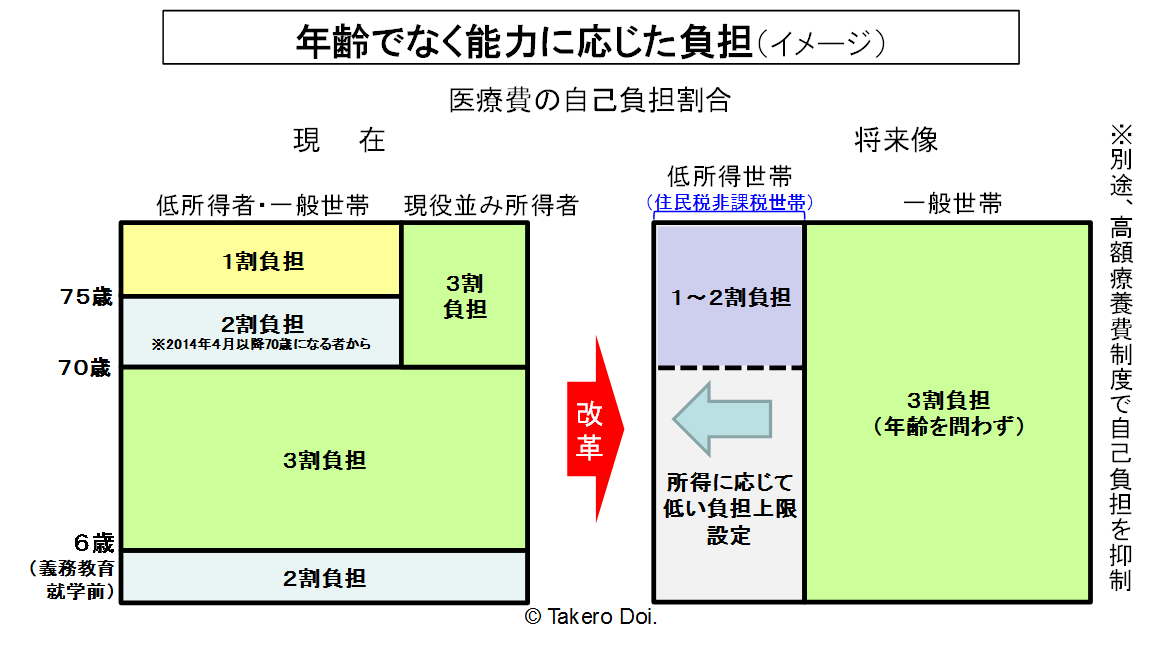

今の医療の仕組みでは、年収400万円の人が病気やけがをして病院に行ったとき、その人が69歳以下だとかかった治療費の3割を窓口で払わなければならないが、70~74歳だと治療費の2割だけ、75歳以上だと1割しか払わなくてよい。現状の自己負担率を図解すると、図3の左図のようになる。医療の自己負担率は、負担の能力ではなく年齢によって決まっている。より詳細は、拙稿「高齢者の医療費は原則『3割』に引き上げよ 現役世代の負担を軽くすることこそが重要(外部サイト「東洋経済online」へ)」を参照されたい。

これを、年齢ではなく負担能力に応じた負担に変えるという政策課題がある。これは、「経済財政再生計画」にも明記されている。もし年齢ではなく負担能力に応じた負担に変えられれば、図3の右図のようになる。医療の自己負担率は、年齢を問わず原則3割とし、低所得者のみ例外的に1~2割とするのである。

図3

移行期間を経て図3の右図のようにするために、自己負担率の自動調整メカニズムを活用することが考えられる。75歳以上の高齢者の医療費が、今後増大すると予想されるため、75歳以上の高齢者の自己負担率を、所得の高い人から順次3割負担に引き上げてゆくことで、図2に示されたような形で後期高齢者医療の給付費を抑えることができ、さらに図1の関係から後期高齢者支援金の増加を抑えることができ、勤労者の医療保険料の増大を抑えることができる。こうすることで、医療の給付と負担にまつわる世代間格差を助長しないようにできる。

自己負担率の自動調整メカニズムを被用者保険に入れるのは、医療の自己負担率を年齢を問わず原則3割とできてもなお、給付の抑制が中医協での審議等で自律的にできないならば、検討すればよい。いきなりそのメカニズムを被用者保険に入れるのには向いていない。

75歳以上の人口が今後どう推移するかは、かなりの確度で推計されている上、1人当たり医療費もある程度推計できる。だから、後期高齢者医療制度で、今後いくらの医療費が必要かは推計できる。したがって、それに連動して、今の自己負担率のままなら、勤労世代が負担する後期高齢者支援金がいくらになるかもわかり、それを勤労世代が負担する医療保険の保険料率に換算するといくらになるかもわかる。そこで、適正な保険料率の水準について議論を深めたうえで、その水準を超えないように、後期高齢者の自己負担率を自動的に調整できるようにすればよい。

後期高齢者の自己負担率も、前述のように、23.1%とか端数のある比率だと実務的に面倒である。だから、現在、1割や2割である高齢者に対し、3割に引き上げる対象者を何人増やせば、図2の下方の図のように給付と負担が均衡するかを、予算編成に合わせて定期的に調整していけばよい。だから、自己負担率の自動調整といっても、高齢者には1~2割の人と3割の人しかおらず、その対象者が高齢者に占める割合をいくらにすればよいかで調整すればよい。

この自己負担率の自動調整メカニズムでは、小黒教授が提案したような診療報酬の項目の点数を、「Z・(1-調整率)点」と改定する必要はない。だから、75歳以上の患者の診療による医療機関の収入は、保険給付と自己負担の合計額では変わらない。診療報酬点数を自動的に調整することは、医療関係者の強い反対に遭うから、余分な対立は避けた方がよい。診療報酬点数を調整せずとも、保険料負担(それと相似的である公費負担)の増加が青天井にならないようにでき、年齢でなく負担能力に応じた負担の仕組みを実現できる。

後期高齢者医療制度における自己負担率の自動調整メカニズムによって、年齢でなく負担能力に応じた負担の仕組みを実現でき、被用者保険の(後期高齢者支援金を含む)保険料を青天井で増大することを回避でき、世代間の給付と負担の格差を是正し、後期高齢者医療に投じる公費負担を抑制できる。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ