在職老齢年金制度の見直しについて、政府の審議会で議論が始まった。今年8月に、5年に1度の年金の財政検証の結果が厚生労働省から報告されたのを受けて、議論が本格化している。

10月9日14時から、厚生労働大臣の諮問機関である社会保障審議会年金部会と、財務大臣の諮問機関である財政制度等審議会財政制度分科会が、図らずも同時に別の会議室で、在職老齢年金制度の見直しを議題に取りあげた。

在職老齢年金制度(以下「在老」)は、一定以上の収入(賃金+年金)がある者に対して、年金の支給を収入に応じて停止する仕組みである。しかし、その仕組みが、高齢者の就労を阻む一因となっているとの見方があり、高齢期の就労を促進する観点から、在老の将来的な廃止も展望しつつ縮小を行うことが検討対象となっている。

ここでは、在老が高齢者の就労を阻んでいるか否かは、ひとまず不問としよう。

在老を縮小・廃止するということは、現行制度の下、一定以上の収入がある者に対する年金給付の減額をやめるということである。年金給付の減額をやめるということは、それだけ給付を出すということであり、そのためには給付財源をどこからか持って来なければならないことを意味する。

ここでは、その給付財源について焦点を当てたい。

まず、現行制度で、在老によってどれだけ給付減額が行われているかをみよう。

<図1>

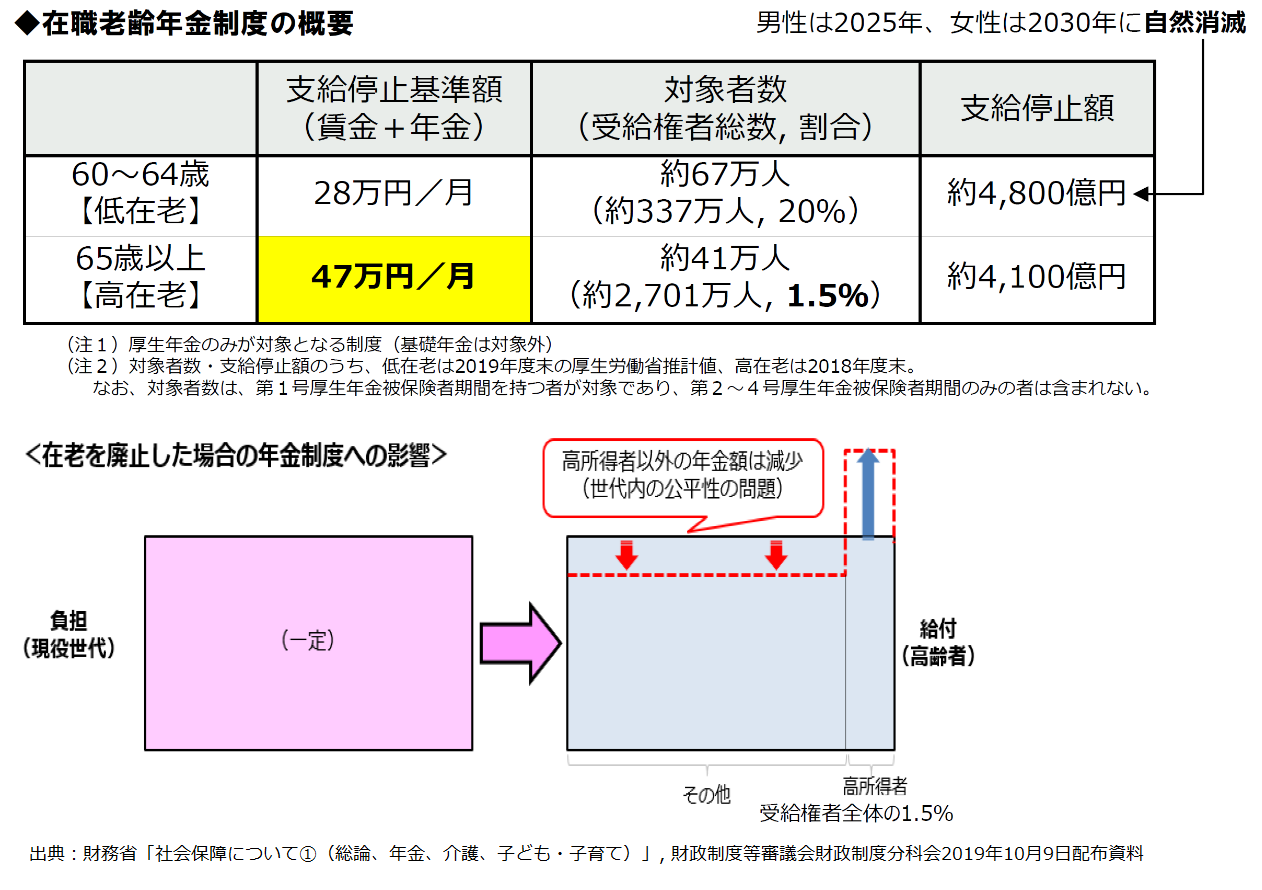

図1には、在老によってどれだけ給付が減額されているかが示されている。在老にも、65歳以上の在老である「高在老」と60~64歳の在老である「低在老」がある。ただ、低在老は、厚生年金の支給開始年齢の引上げに伴い、男性は2025年、女性は2030年に自然消滅することが確定している。だから、焦点は高在老である。

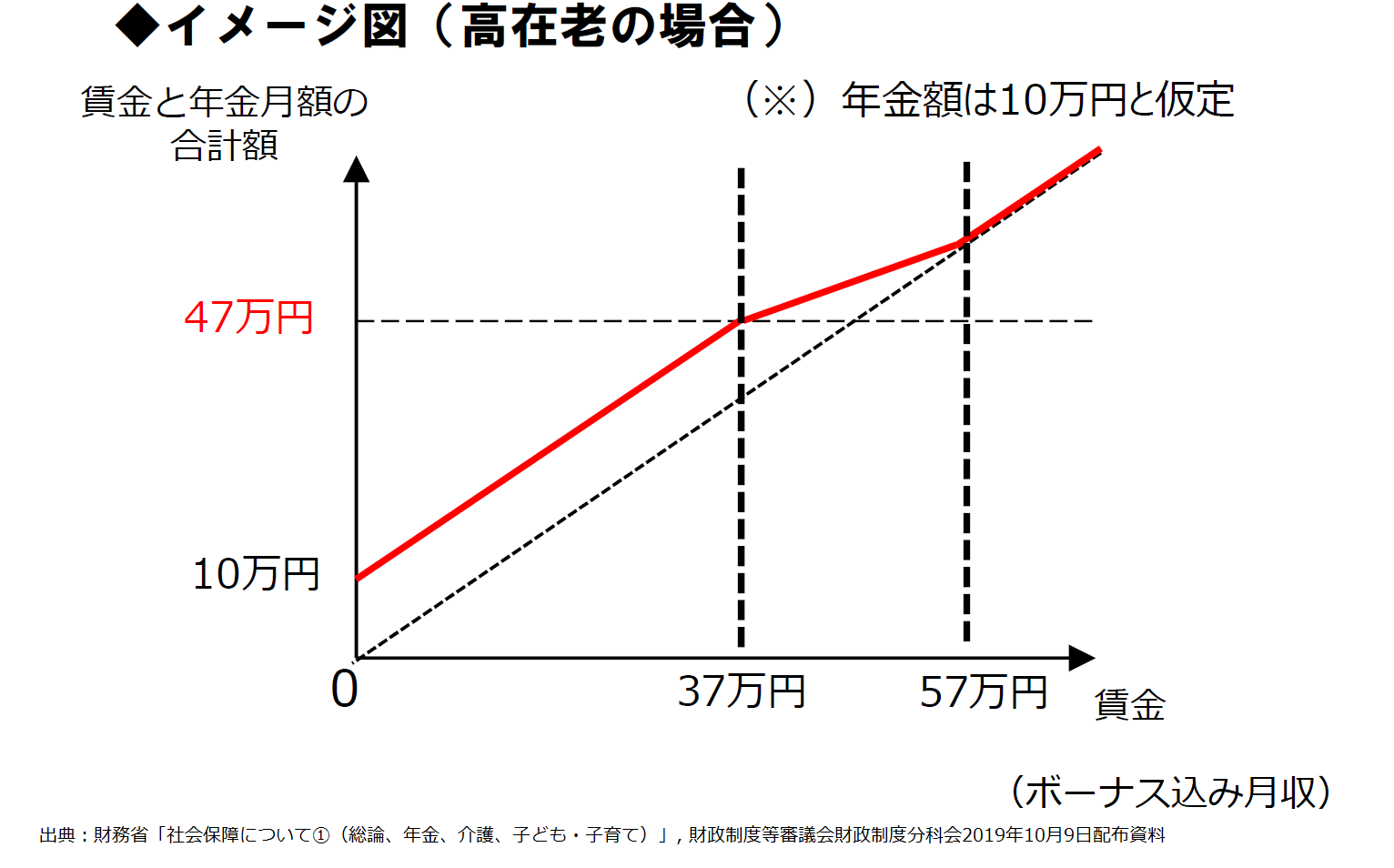

年金給付の支給が減額されるイメージは、図1に示されている。

横軸に賃金、縦軸に賃金と年金の合計額とすると、年金を月10万円もらっている人が、月37万円を超えて賃金をもらうと、賃金と年金の合計額が47万円を超えるため、年金の支給が一部停止される。つまり、年金は10万円まるまるはもらえなくなる。そして、賃金が57万円を超えると、年金はもらえなくなる。高所得者への年金の給付額を減らすことで所得格差を均すことが1つの狙いである。

このような年金支給停止の対象者は、高在老で約41万人だが、それは受給権者全体の1.5%である。そして、その支給停止の合計額は年間約4100億円になる。

<図2>

さて、この約4100億円の財源をどこから捻出するかが、ここでの焦点である。約4100億円は、高在老を今直ちに全廃した場合に必要となる年間の財源額である。

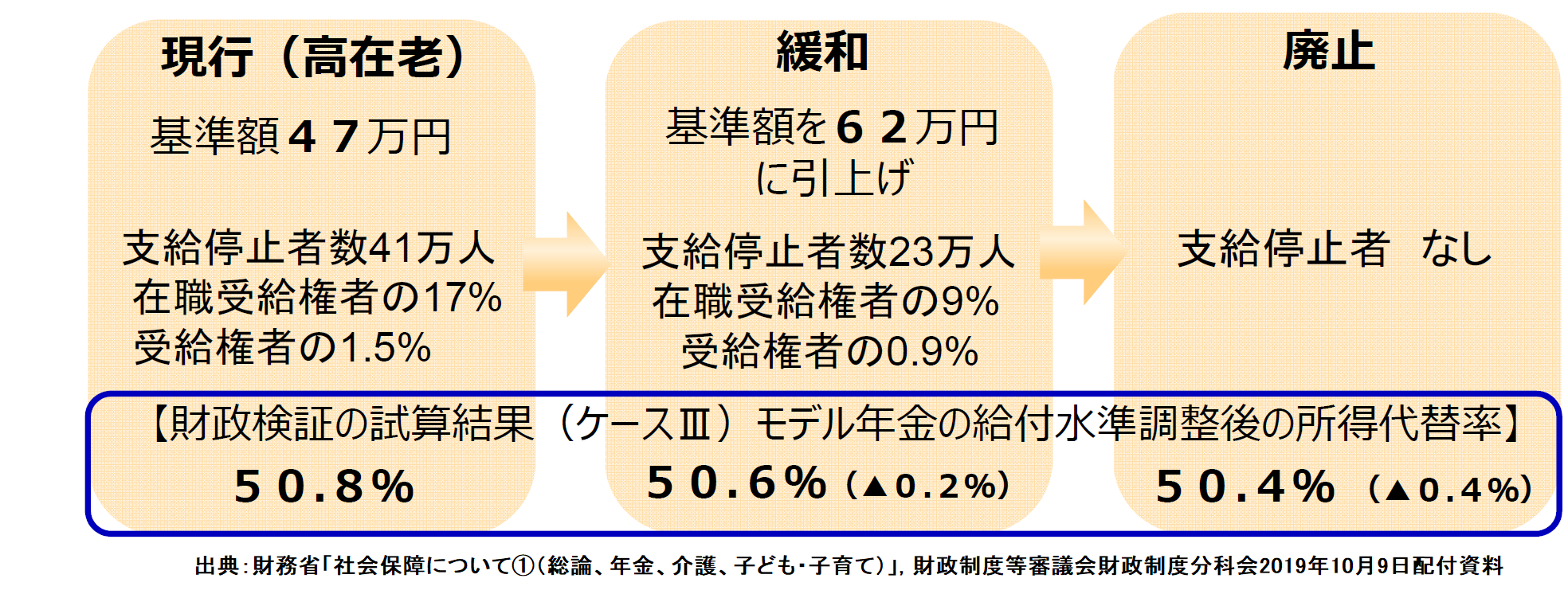

厚生労働省(以下「厚労省」)は、今年8月に出した年金の財政検証では、図3のような試算結果を示している。

<図3>

年金の財政検証のケースⅢにおいて、モデル世帯が受け取る年金の所得代替率は、現行制度のままなら50.8%となる。そこで、高在老の支給停止の基準となる額を、現行の47万円から62万円に引き上げたとする。そのときに、先の所得代替率がどう変わるかを、財政検証では試算しており、それは50.6%になるという。基準額を62万円にするときに必要とされる財源額は、年間約1900億円である。さらに、高在老を全廃すると、所得代替率は50.4%になるという。

この図3は、財務省が提出した資料だが、同様の資料を厚労省も出している。そこには大差はない。

これは何を意味するのか。財政検証での所得代替率を示しながら、在老の財源について議論していることの真意は何か。

結論から言えば、年金給付に必要な財源は、年金制度の中で得た収入から捻出する、ということである。多少意地悪く言えば、在老をやめて年金給付に追加して財源が必要なら、それは厚労省の財布(年金特別会計)の中でやりくりするならいいが、財務省が司っている一般会計(税財源)に迷惑をかけるなよ、といったところである。

消費税率を5%から8%に引き上げる際に、基礎年金の国庫負担率を3分の1から2分の1に引き上げるために必要な税財源を、増税による税収で賄った。ある意味で、財務省が増税の矢面に立ち、年金のための財源を工面した。

在老の見直しは、財務省から求めたわけでもない話(むしろ見直しには消極的である)なのに、またぞろ必要となる追加財源を税に求めてこられても、財務省は担ぐ気はない。だから、厚労省が自分で工面できる財源、つまり年金財政の収支の中で工面して、在老の見直しに伴う追加財源を捻出しようとしている。そうした力学が、図3の所得代替率に現れている。

要するに、例えば来年から在老を縮小すると、直ちに追加の給付財源が必要となるのだが、それは来年に入る収入で賄うのではなく、将来の年金給付を100年ほどかけて少しずつ減らして浮いた財源で賄おう、ということである。年金保険料率は、2017年度以降は据え置くことが決まっており、在老を見直しても追加で年金保険料収入が入ってくることはない。ただ、100年ほどを通じて年金財政の収支尻を合わせられれば、年金財政は持続可能なので、そうしてやりくりすることはできる。だから、今の高齢者の在老を縮小・廃止すると、将来の高齢者の給付が少しずつ目減りするという構図になる。

これでは、世代間格差をむしろ助長してしまう。まさか、在老の見直しが、若年世代や将来世代を虐げることになろうとは、夢にも思っていないだろう。こんな案が正面から取り上げられていて、若年世代は何も言わないのだろうか。

もちろん、そうならないように在老の見直しに伴う財源を捻出する方法はある。例えば、公的年金等控除を大幅に縮小することである。高所得者の公的年金等控除を縮小すれば、対象となる高所得者の所得税・住民税は増税になる。だから、その財源を用いれば、在老の見直しに伴う財源に使える。

しかし、公的年金等控除をどう縮小するかを提案するのは、厚労省ではなく財務省である。在老見直しを自ら求めているわけでもないのに、公的年金等控除の縮小を提案するほど財務省が寛大になるとは考えにくい。

財源を度外視して在老を見直すのは、最悪の選択である。しかし、財源を合わせて在老を見直すとしても、容易ではない。

やはり、根本的な問題として、在老が本当に高齢者就労を阻む要因になっているのか、エビデンス(科学的根拠)をもって議論すべきである。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―