R-2022-013

要約:本稿では新たな資産税として純資産への経常的な課税と前期の税額の(利付き)還付を繰り返す「還付(Refund)付き(R型)資産税」を提唱する。R+F型キャシューフロー税と組み合わせることで超過収益への課税となる。よって富裕層への適正課税と成長の両立を実現する。

| ・はじめに ・R型資産税の提言 ・数値例 ・誘因効果 ・留意点 ・R+Fベース・キャッシュフロー税との組み合わせ ・実物資産 ・まとめ |

はじめに

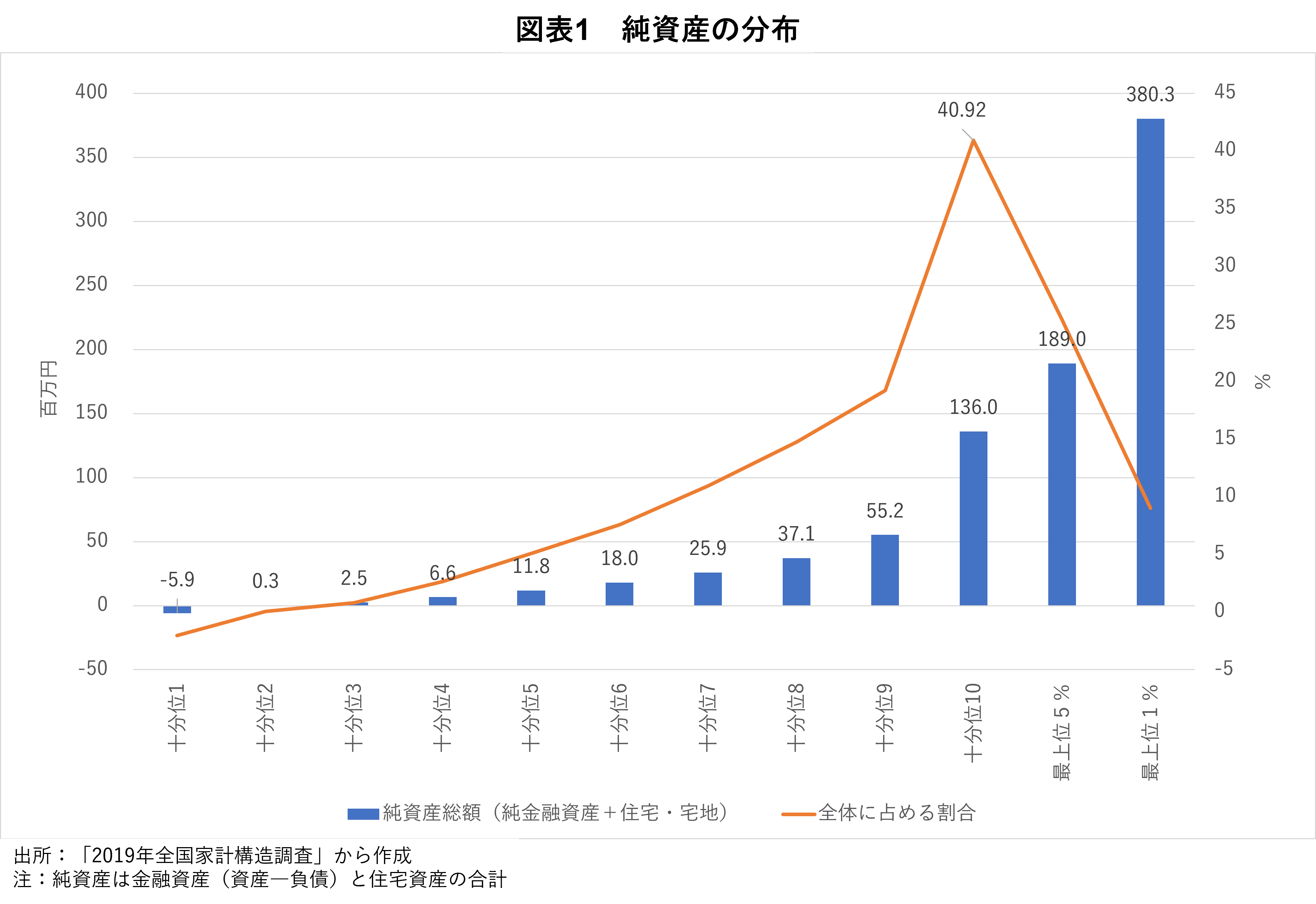

コロナ禍を経て、資産・所得格差への関心が高まっている。富裕税を経常的に課税しているのは仏、ノルウェー、スイス等数か国に留まる。しかし、近年では米国等において資産税を巡る議論が再燃してきた。[1]Saez and Zucman (2019)は格差是正に向けた経常的課税として「累進的資産税」を提言する。2021年10月には米国下院民主党は(売却していない)資産の含み益を含む超富裕層を対象とした増税案を公表、気候変動・社会保障関連歳出法案の財源に用いるとした。我が国でもこのような資産の偏在は存在する(図表1参照)。年間所得が1億円を超えると所得税の負担率が低下する「一億円の壁」への批判もある。このため「投資環境に配慮」しつつも金融所得課税の強化の要請が高まってきた。資産税は所得税を補完、もしくは代替的選択肢と位置付けられる。他方、現政権は貯蓄に偏る個人金融資産を投資に向けるべく「資産所得倍増プラン」を策定する方針だ。資産格差の是正を図りつつ、投資への誘因を阻害しないことが要請されている。その両立に向けて、本稿は(R+F型キャッシュフロー税と組み合わせた)「還付付き資産税」(以下、R型資産税)を提言したい。

R型資産税の提言

資産税の課税ベースには金融資産(現預金・有価証券等)の他、原則、事業用資産・居住用住居等の実物資産が含まれる。資産の取得に係る負債(住宅ローン等)は控除する。納税の単位は所得税等、他の税に準じて「個人単位」とするが、スイスやフランスを参考に世帯単位とすることも選択肢だろう。一定額以上の純資産(=資産‐負債)を持つ個人もしくは世帯が納税義務を負う。課税原則は「居住地主義」により、居住者が納税義務者の場合、国内外の資産が課税される。他方、非居住者は国内資産のみが課税の対象となる。純資産の価値は課税年度の最終日(12月31日)の市場価格(時価)を基準に評価する。[2]第t期(例:2022年)における純資産額を 、資産税の租税関数(税率表)をT(・)とすれば、課税額はT(At)に等しい。ただし、R型資産税は前期(例:2021年)に支払った納税額を「正常収益」率に相当する市場金利(=ρ)付きで還付する。結果、今期のR型資産税の納税額=Ztは

・今期の課税額-(1+市場金利)*前期の課税額

で与えられる。これを数式で表すと

Zt=T(At)-(1+ρ)T(At-1)…(1)[3]

仮に平均税率(課税額÷純資産額=T(At)/At)が今期と前期の間で一定水準=τ(例:10%)を取る[4]とすれば、(1)式は

Zt=τ・(At-(1+ρ)At-1)=τ・(rt-ρ)At-1…(2)

ここでrt=(At-At-1)/At-1は純資産の収益率(=増加率)にあたる。従って、R型資産税は市場金利(正常収益率)を超える収益、つまり「超過収益」への課税に他ならない。対照的に通常の資産税は正常収益への課税とされる(OECD(2018))。[5]無論、平均税率が「累進的」であれば超過収益に加えて正常収益も課税対象に含まれる。[6]とはいえ、後述の通り、直接的には投資の誘因を阻害しない。

なお、「キャッシュフロー税」も超過収益への課税にあたることが知られている。ただし、キャッシュフロー税は(資産の売却等、収益が実現したときに税を課す)実現主義である一方、資産税は時価評価に拠るため発生主義にあたる。後者は配当の受け取りや資産の売却がなくても課税が生じている。

数値例

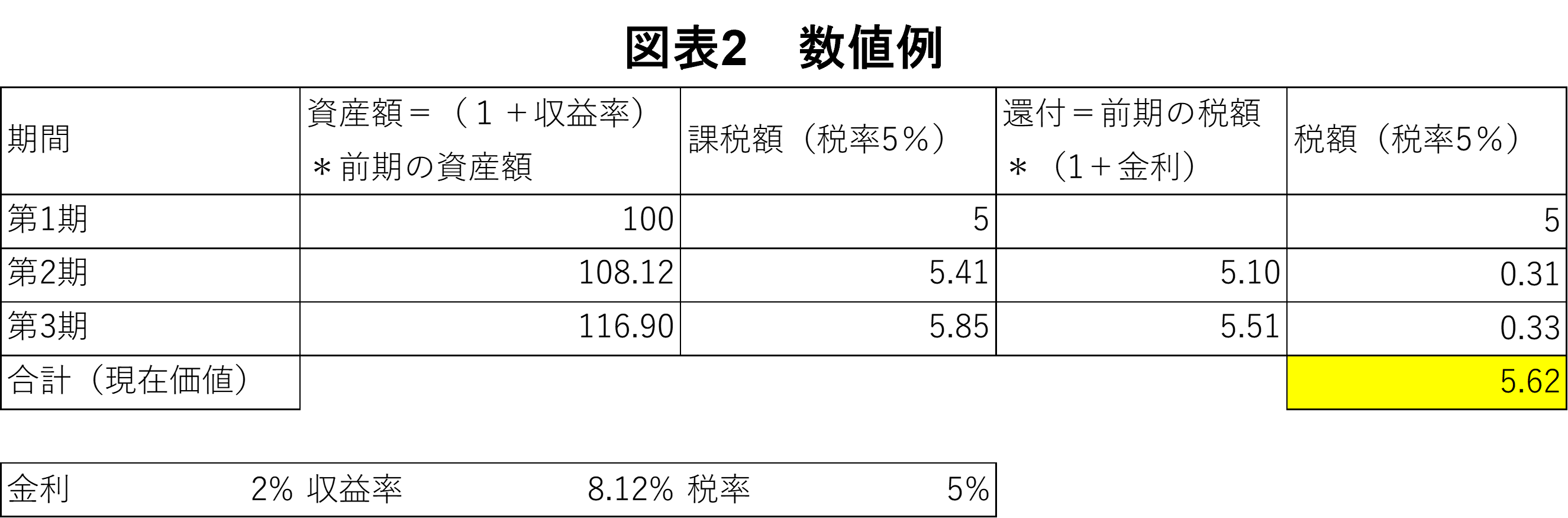

簡単な数値例で説明しよう。3期間に渡って資産を保有する家計を想定する。第1期の(期末)資産額を100とする。R型資産税の平均税率を5%で一定と仮定すれば、(前期に課税が生じていないとして)納税額は5(=5%*100)に等しい。国債等の安全資産の収益率にあたる市場金利が2%に対して、毎期の当該資産の収益率は8.12%とする。毎期の超過収益率は6.12%(=8.12-2)である。この場合、第2期には5.41(=5%*100(1+0.0812))の資産課税が生じる一方、金利付きの還付額は5.1(=(1+0.02)*5)に等しい。よって、ネットの税額は0.31(=5.41-5.1)となる。同様に第3期の税額も計算できる。3期間を通じた課税額の合計は(第1期で評価した)現在価値ベースで5.62となる。このうち、0.62は資産の超過収益に対して3期間に渡り税率5%で課税した結果に相当する。[7]ここでR型資産税は、超過収益課税と元本100への課税は(「一回限り」の資産税同様)資産に対する「一括税」(100*5%=5)の組み合わせになっている。

誘因効果

(3)式の通り、初期(t=1)から第M期までの資産税の納税額合計は第1期からみた資産税の現在価値に一致する。(第M期の純資産には過去に蓄積された超過収益が反映される。)これは第M期における資産税を当該期まで複数年度に渡り分割して徴収していることに等しい。仮に第M期を死亡期とすれば、R型資産税は(被相続人を納税義務者とする)遺産税に当たる。

![]() …(3)[9]

…(3)[9]

従って、この税の「誘因効果」は原則、遺産動機に応じる。即ち、遺産動機が相続人への利他的動機に拠るのであれば、R型資産税は相続税・遺産税同様、最終期の資産蓄積に負の誘因効果を及ぼす。他方、遺産が(意図しない)「偶発的」なものであれば、同税は資産の蓄積に対して中立的となる。なお、R型資産税は(相続人を納税義務者とする)相続税にもあたる。従って、現行の相続税をR型資産課税と統合しても良いだろう。ただし、次期(第M+1期)に還付があるため、「二重課税」には当たらない。相続人が負う生涯のR型資産課税は自身が生涯に渡って蓄積する純資産となる。[10]

遺産動機を除けば、R型資産税は投資に対して中立的になる。このことは上の数値例に(収益率が市場金利に等しい)国債等安全資産を加えると分かり易い。第1期に国債を新たに50単位、購入したとしよう。純資産が同額増える結果、同期のR型資産税は2.5(=5%*50)増加する。他方、次期には利付で税額が還付される。その現在価値は2.5(=(1+2%)*2.5/(1+2%))に他ならない。現在の課税と将来の還付が相殺されるため、課税は資産の形成に影響しない。一方、超過収益を多く得る富裕層への課税が実現している。また、課税と還付を繰り返す「多段階課税」のため、仮に相続時を含む生涯の途中段階で納税者が税を免れたとしても、その前段階あるいは後段階での捕捉は可能になっている。

留意点

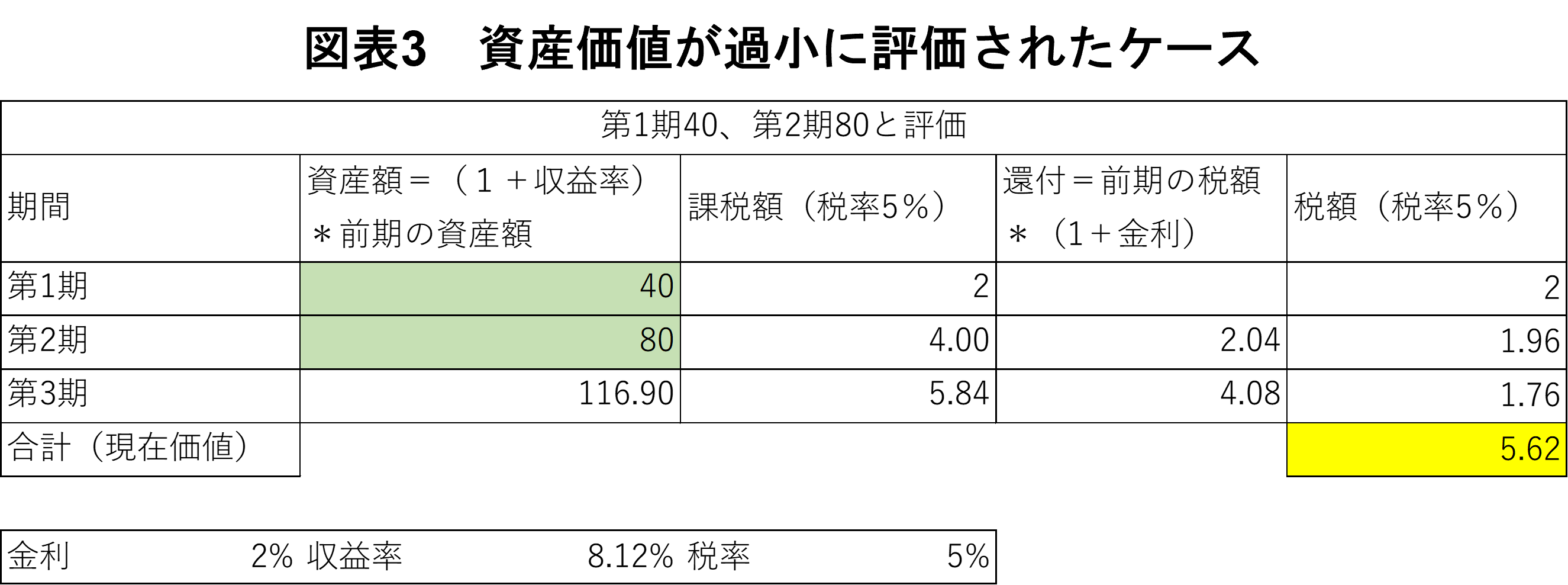

上式は次の3点を示唆している。第1に発生主義に拠る資産税は非上場株式や実物資産等、評価の困難が執行上の課題として挙げられてきた。しかし、途中段階で純資産の評価に過誤(例えば、本来1億円の価値がある土地を5千万円と評価していた)があったとしても第M期までに修正されていれば課税額の総額(現在価値ベース)に影響はない。図表2では第1期と第2期の資産額が過小に評価されているケースを示している。過小評価されている分、両期間の課税額は少なくなるが、(評価が矯正された)第3期までには税収が回復していることが分かるだろう。また仮に今期、資産額を過小申告するなど課税を逃れたとしても、次期の還付額が減少することで(現在価値ベースで)相殺される。このことは租税回避の誘因の抑制に繋がろう。さらに、「流動性問題」の緩和が挙げられる。相続税を含む伝統的な資産税への批判としては(発生主義が故に)納税者に手元現金がないとき、納税目的の資金確保に困難が伴うことがある。R型資産税では一定期間(例えば、第M期)、納税者に課税の繰り延べた上で、金利付きで清算できるものとする。つまり

・各期の納税額=(1)式+過去の清算額(金利付き)―今期の繰り延べ額

最終的に(3)式が満たされていれば、政府の税収に変わりはない。この課税繰り延べは資産税導入時の激変緩和措置(数値例でいえば、図表2の第1期の税額T(A1)=5の軽減)としても用いることができる。

R+Fベース・キャッシュフロー税との組み合わせ

無論、家計は資産を蓄積するだけではなく、生涯の後半においては消費目的等のために取り崩しを行うだろう。この場合、純資産の残高は減少傾向に転じる。従って還付額が今期の課税額を超過、(1)式で与えた納税額がマイナスになり得る。ここで発生主義の資産税を補完するのが実現主義のキャッシュフロー税である。本稿はR型資産税と合わせて家計レベルで(実物取引の他、金融取引も対象とした)「R+Fキャッシュフロー(CF)税」の導入を提言する。[11]配当・キャピタルゲイン課税等、既存の金融所得課税をCF課税に転換するのも一案だ。例えば、株式の購入等、今期1億円の投資をしたとしよう。CF税では1億円が控除される一方、(課税年度末で評価される)R型資産税では同額が資産として計上される。逆に1億円の資産を売却して、消費等に充てたとき、R型資産税の課税ベースは同額減じられるが、売却額はCF課税に算入される。(配当等保有する資産から経常的に発生する収益はCF税が課される。)あるいは資産の売却額は再投資に回るかもしれない。この場合、CF課税上、収入=収益と支出=再投資が一致するため、ネットで課税は生じない上、期末の純資産額にも変更はないため、R型資産税にも影響はない。[12]

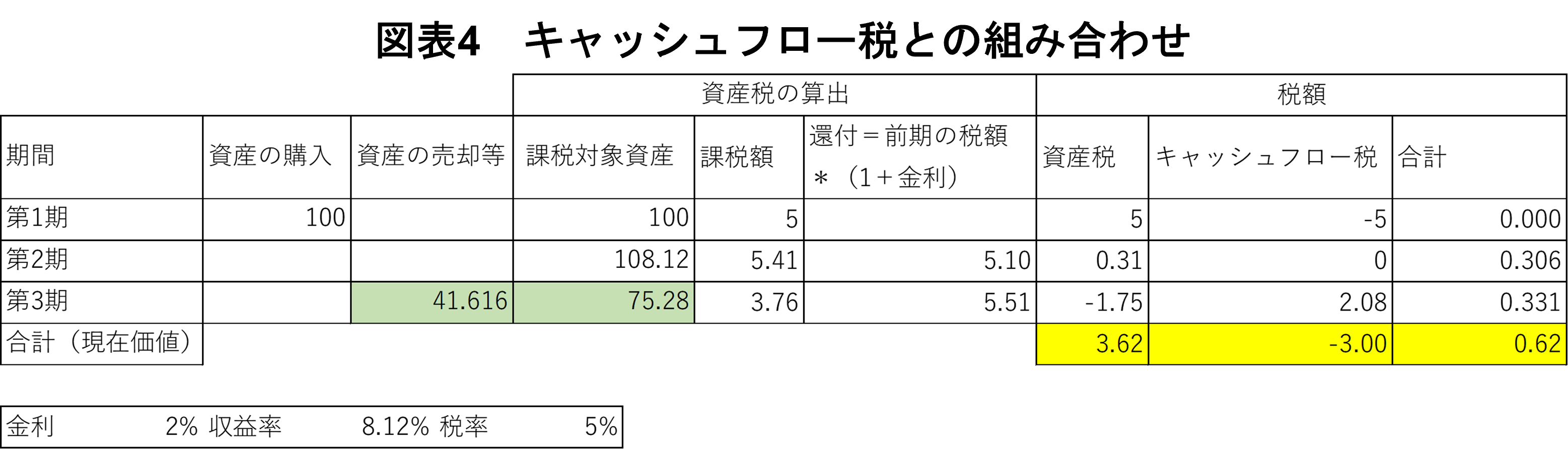

再び数値例で見ていく。資産の収益率や平均税率等のパラメータは図表2と同様とする。ただし、図表2とは違って第1期の資産は予め与えられるのではなく、投資して購入するものとしよう。投資額は100とする。この投資額は第1期のCF課税から控除される一方、R型資産税の課税ベースに算入される。仮にCF課税の税率と資産税の平均税率が同じとすれば、増減収は相殺されることになる。第2期の収益(=8.12%*100)は実現しない(現金化されない)ためCF税は課されないが、R型資産税の対象となる。(繰り越された収益が資産税で課税される。)他方、第3期に資産が売却されると、その分、期末の純資産は減じられる一方、売却額にはCF税が課税されている。総じてR型資産税の課税ベースの増減はCF税で相殺される。[13]

実物資産

R型資産税を適用にするにあたっての実務的な困難としては、各期の資産の評価が挙げられる。例えば、(非上場企業の)事業用資産については市場取引もなく比較対象にも乏しいことから適正な時価評価は難しい。こうした資産についてはR型資産税の課税対象とはしない代わり、CF課税を適用することがあり得よう。事業が次世代に承継された場合、現行の「事業承継税制」同様、事業の継続を前提に資産課税を繰り延べても良い。また、居住用住宅については、本来、家計の純資産に算入してR型資産税の対象とした上で、取得費用は控除しつつ、住宅保有から派生する「帰属所得」に課税することが他の資産とのバランス上、望ましい。しかし、収益が実現していない帰属所得の把握に困難が伴うのであれば、R型資産税やCF課税を適用しない一方、住宅取得に係る経費は控除しないのが一案だ。ここでは「(後年の)課税なくして、(現在の)控除なし」の原則を徹底させる。ただし、当該住宅の売却にはCF課税、相続時には他の資産と合算(住宅取得に係る負債の残額は控除)してR型資産税を課すものとする。

まとめ

本稿では(R+Fキャッシュフロー税と組み合わせた)「還付付き資産税」を提言した。(1)発生主義に拠ることから純資産の超過収益に対する「先取り」課税になる一方、(2)前期の課税額が還付されることから遺産動機を除けば、投資の誘因に対して中立的になる。また、(3)生涯に渡る多段階課税の性格上、相続時を含む生涯の途中段階で納税者が税を免れた(あるいは評価額に過誤があった)としても、その前段階あるいは後段階での捕捉・矯正ができる。

参考文献

・OECD(2018)The Role and Design of Net Wealth Taxes in the OECD, OECD Tax Policy Studies

・Saez, E, and G Zucman (2019), "Progressive wealth taxation," Brookings Papers on Economic Activity, Fall.

[1]資産税の経済的効果・執行上の課題についてはOECD(2018)が詳しい。

[2]資産価値を期末に評価する例としてはスイス・スペインがある。

[3]純資産は「税抜き」評価額である。期末の資産残高への課税のため家計の予算制約は

At+(T(At)-(1+ρ)T(At-1))=(1+rt)At-1+その他給与等収入-消費

[4]平均税率を一定とする仮定は、課税最低限を超えたときに、純資産の全額を課税対象にすることにあたる。極端であるが、説明を簡便にする(Saez and Zucman (2019))。

[5]課税のタイミングの違いもある。課税年度の期初(1月1日)の資産額を課税ベースとするならば、当該期に生じる収益に関わらない。他方、R型資産税を含め、期末(12月31日)を評価のタイミングとすれば、当該年度の収益が反映される。

[6]仮にT(At)が累進的(凸関数)とすれば、純資産の収益率がρであったとしても、T((1+ρ)At-1)>(1+ρ)T(At-1) となり、今期の納税額はプラスになる。

[7]超過収益の現在価値は これに税率5%を乗じると0.62(=5%*12.36)を得る。

これに税率5%を乗じると0.62(=5%*12.36)を得る。

[8]ここでは簡単化のため資産税は純資産を取り崩すのではなく給与等その他の収入で賄うものと仮定している。取り崩しを含む課税の誘因効果については後述。

[9]ただし、第1期の前には課税がないことからT(A0)=0 。

[10]生前贈与については贈与税を適用の上、受贈者の純資産に算入する。今期の資産税は増えるが次期に還付されるため相続時同様、二重課税にはならない。

[11]CF税は投資の選択、収益実現のタイミングに対して中立的なことが知られている。資産税は発生主義に拠るため、資産の売却、よって課税のタイミングを先送りする「ロックイン効果」を生じさせない。また、課税対象が金融資産から実物資産まで包括的であれば資産選択(ポートフォリオ)を歪めない。

[12]これを数式で表すと再投資に回る第t期末の純資産残高は

At=(1+rt)At-1-(Dt-It) ⇒キャッシュフロー=Dt-It=(1+rt)At-1-At…(5)

ここでDtは配当・売却額を含む実現した収益、 Itは新規投資である。このとき、第t期におけるR型資産税、及びCF課税の総額は

Zt=T(At)-(1+ρ)T(At-1)+τ・((1+rt)At-1-At)

平均税率はτで一定とすれば

Zt=τ(At-(1+ρ)At-1)+τ・((1+rt)At-1-At)=τ・(rt-ρ)At-1

よりR型資産税の最低税率を一般的にはキャッシュフロー税の税率に一致させる。

[13]ただし、CF税とは異なり発生主義のR型資産税はインフレ調整の仕組みが内在していない。課税最低限や累進課税の閾値等をインフレ率に応じて変える必要はあろう。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる