|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 小黒一正(東京財団上席フェロー/法政大学経済学部教授)、佐藤主光(東京財団上席フェロー/一橋大学国際・公共政策研究部教授)、土居丈朗(東京財団上席フェロー/慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー) |

| ・社会保険料負担の実際 ・社会保険に混在する原理 ・社会保険料の租税化 ・所得課税の三位一体改革を ・社会保障目的税の課題 |

社会保険料負担の実際

先日の自民党総裁選では物価高対策が争点の一つになった。ガソリン税暫定税率の廃止の他、候補者からは所得税の減税が打ち出された。期限を限った定率減税や物価上昇に合わせた「年収の壁」(課税最低限)の更なる引き上げ等だ。その背景には(賃金増が物価高に追いつかない)実質賃金の低下に苛まれている勤労者の不満がある。しかし、彼らにとって負担が最も重いのは所得税ではない。社会保険料である。[1]

以前のReview[2]で説明した通り、所得税とは違って控除のない社会保険料が年収に占める割合は低所得の勤労世帯にとって高くなる。年収に合わせて比重が増える直接税(所得税・住民税等)とは対照的だ。この社会保険料は税とは異なり、その納付と引き換えに給付を受ける権利が生じるという意味で「反対給付」があるとされてきた。もっとも、わが国の社会保険は反対給付=保険原理と再分配=扶助原理が混在してきているのが実態だ。

図表1は健康保険、厚生年金等から前期高齢者納付金、後期高齢者支援金、基礎年金拠出金といった形で他制度へ移転される金額とその割合(対支出額、対保険料額)を示している。例えば健康保険(組合健保・協会健保)の場合、支出合計額の4割強が高齢者医療等に充てられている。厚生年金の支出の約5割、保険料収入との比較では6割強が基礎年金拠出金等、他制度への移転にあたる。

図表1:社会保険の他制度への移転

注:他制度への移転は前期高齢者納付金、後期高齢者支援金、退職者医療に係る療養給付費拠出金、基礎年金拠出金、厚生年金拠出金、介護納付金等を含む

注2:支出は保険料収入の他、国庫負担、資産収入等を財源とする

出所:2023年度社会保障給付費収支表

社会保険に混在する原理

これらは反対給付=保険原理ではなく、再分配=扶助原理で説明されるべきだろう。むしろ税に等しい。社会保険料の再分配、よって税の性格は益々強まっている。政府は基礎年金の底上げを図る(基礎年金と厚生年金のマクロ経済スライド調整を同時に終了させる)べく、厚生年金積立金の一部を基礎年金に充当する見直しを含む年金制度改革関連法を先の国会で成立させた。厚労省はその資料の中で基礎年金の給付水準が長期にわたって低下すれば「厚生年金の所得再分配機能も低下」と明言している。

医療においても保険料と給付のリンクが希薄になってきた。高齢者医療への支援に加え、「子ども・子育て支援金」として拠出する制度が創設された。政府は「実効性のある少子化対策によって我が国の経済・社会システムや地域社会を維持し、国民皆保険制度の持続可能性を高める」ことを強調するが、ロジックに無理があることは否めない。[3]社会保険における反対給付と再分配の混在は、その改革を困難にする。実際、基礎年金の底上げに厚生年金の積立金を充当することに対しては「流用」との批判が出る。子ども・子育て支援金は(直接には受益のない独身世帯も負うことから)「独身税」と揶揄する向きもある。

社会保険料の租税化

ではどうするか?社会保険料の保険と再分配の機能を分離、後者については租税化することだ。フランスの「一般社会拠出金(CSG)」が実例だ。本稿では租税化された保険料を「社会保障目的税」と称する。後期高齢者支援金、基礎年金拠出金等「他制度への移転」に相当する部分が租税化の対象となる。年金であれば報酬比例部分、健康保険であれば組合員への給付に回る部分は従前通り社会保険料として徴収すればよい。(保険=反対給付の機能に特化する。)[4]なお、基礎年金については高齢者の生活保障の役割を重視して、全額租税化するのが望ましい。[5]介護保険の第2号被保険者拠出も合わせて全額を租税化の対象とする。この社会保障目的税は「年齢に関わりなく、全ての国民が、その能力に応じて負担」することで政府が推進する「全世代型社会保障」の構築にも適うだろう。

これまでの社会保険料は確定申告されない金融所得には賦課されてこなかった。関連して、資産性所得に課される米国の投資純利益税(NIIT)の税率(3.8%)は労働所得に対するメディケア税の税率と等しくなるように設定されている。被用者については副業等、複数収入があっても主たる就業先からの収入のみが保険料の算出に使われていた。社会保障目的税は所得税同様、給与・事業所得等勤労所得に加えて、金融所得や年金収入等にも課される。よって年金生活者であっても基礎年金拠出金分は支払うことになる。保険料ではなく税であるから不公平との批判は当たらない。むしろ年齢別に代えた能力別の負担を徹底できる。収入が複数ある場合は、これらを合算の上、社会保障目的税を課税する。また、一定の控除額を設けて低所得層に配慮する。税率は原則、一律だが、穏やかな累進構造も排除しない。[6]

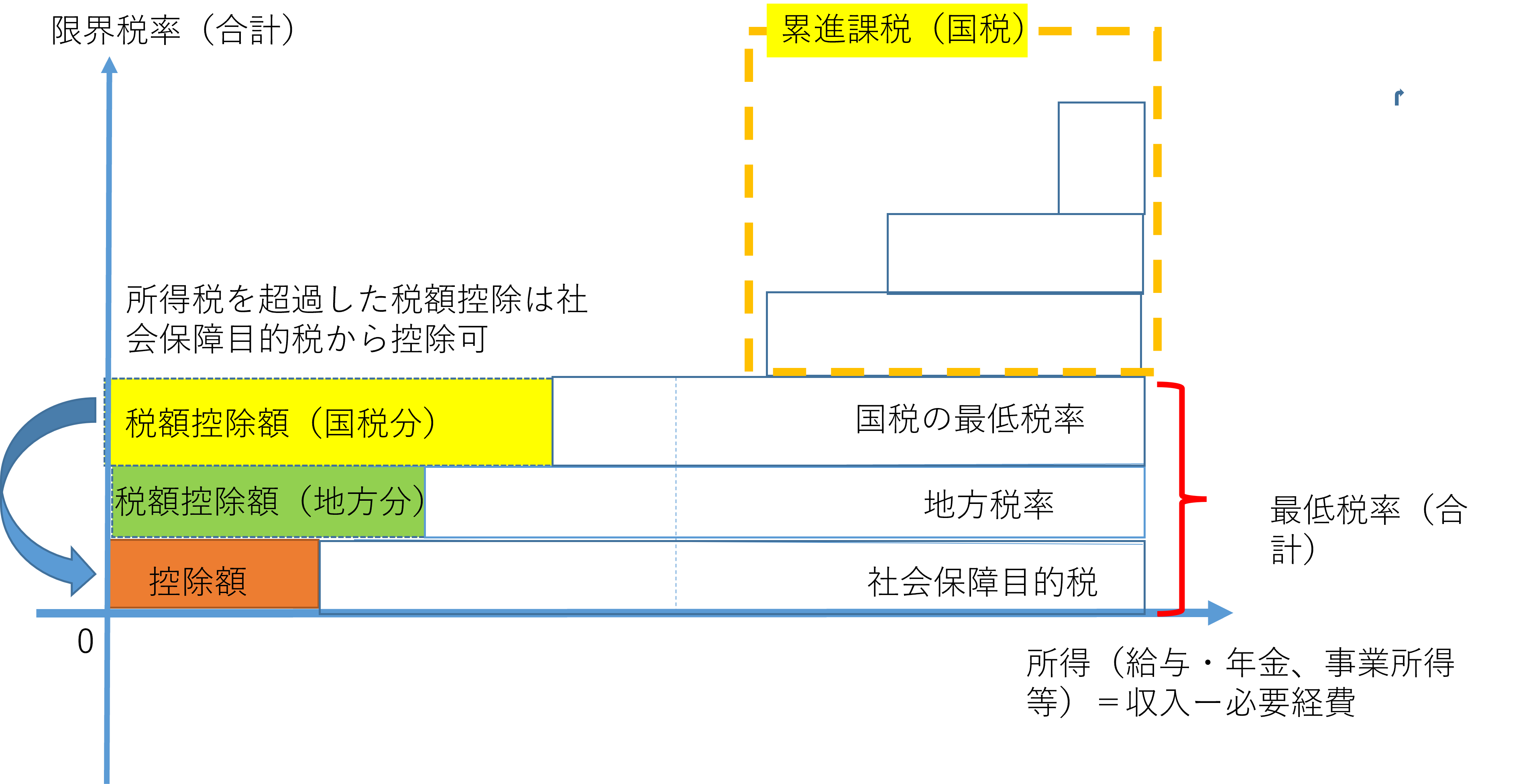

所得課税の三位一体改革を

こうした社会保険料の租税化は所得税及び個人住民税(所得割)の抜本改革と「三位一体」的に行う。その一つが課税ベースの統一だ。現行、個人住民税は前年所得、被用者保険は賞与・ボーナス、年4~6月の3ヵ月間の給料の月平均額から計算される「標準報酬月額」に拠る。これらを所得税における基礎控除等、人的控除前の所得に統一する。[7]所得税で分離課税されている金融所得等については別途、社会保障目的税の課税ベースに加えられる。ただし、税率が一律である限り、社会保障目的税も所得税同様、金融所得を分離課税できる。合わせて、所得税、個人住民税、社会保障目的税の徴収(現行の所得税・社会保険料の源泉徴収と住民税の特別徴収)を一元化[8]するのも一案だ。更に所得税・住民税の所得控除を税額控除化する。課税の再分配機能や応益性は税額控除の多寡に反映させる。再分配機能を重視する観点からは所得税の税額控除は高く、「地域社会の会費」たる個人住民税の税額控除は低く設定するといった具合だ。従前、所得控除=最低生活費の保障(担税力無きところに課税せず)、税額控除=所定の政策目的を反映させた政策減税という区別がなされてきた。しかし、令和7年度税制改正にあたっては基礎控除の上乗せ特例では控除額を調整して減税額が所得階層間で概ね一定になるような政策的配慮が講じられている。所得控除の機能も税額控除との混在が見受けられ、理念と実態が乖離している。であれば、所得税の再分配機能の強化の観点からもこれを機に税額控除化を進めるべきだろう。[9]控除額に物価スライドを導入すれば、物価高対策にもなる。また、米国の稼得所得税額控除のように低所得の勤労者に対する控除額を手厚くすることもあって良い。

自民党総裁選では「給付付き税額控除」も論じられていた。この給付付き税額控除は立憲民主党からも提案されている。消費税の逆進性対策だけではなく、社会の支え手である勤労者を支える手段として活用の余地が大きい。所得税額から差し引けない分は社会保障目的税から控除しても良い。実際、オランダでは所得税と社会保険料の徴収一元化、所得控除の税額控除化の他、税額控除の還付について現金給付でなく社会保険料から軽減している。このように控除を制度間で移転可能にすることは所得課税の負担を一体的に調整する上でも有用といえる。

図表2:改革後の所得課税

出所:筆者作成

社会保障目的税の課題

ただし、社会保障目的税にも課題がある。その一つが事業主負担だ。租税化された部分は所得税同様、直接税の性格上、全額が個人負担となる。社会保険料の労使折半は適用されない。無論、経済学的に言えば、労使折半の制度は労使の間での保険料の帰着を決めるものではない。仮に労使間での負担割合が変わっても社会保険料の総額に変更が無ければ、雇用主が労働者に支払う(本人負担前の)賃金が調整されるだけで、理論上、雇用主の労働コスト(事業主負担を含んだ人件費)と労働者の受け取り(本人負担後の)賃金はそのままになる。例えば、社会保険料10万円を労使間で折半していたとしよう。これが租税化されると労働者は雇用主負担だった5万円分を追加で支払わなければならないが、雇用主から労働者への支払いも5万円増えることになる。とはいえ、理論ではなく、少なくとも移行措置として制度的に労働者側が不利にならない対応があって然るべきだろう。オランダでは所得税と社会保険料(国民老齢年金、遺族年金、特別医療費保険(AWBZ))を統合した1990年の税制改革において事業主負担が廃止された。その際、使用者はこれまで負担していた社会保険料を上限付きで被用者への給与等を通じて補償する「調整加給金」を創設している。上の例でいえば、雇用主負担5万円分が調整加給金となる。もう一つの課題は一旦、租税化すると「租税法律主義」によって税率の見直しにあたって法律の改正、従って国会での審議を要するようになることだ。「ステルス増税」とも揶揄されたが、これまでのように租税化された保険料を簡単に引き上げることは難しくなる。前述の「子ども・子育て支援金」にしても「国民皆保険制度の持続可能性」というよりも政治的な実現可能性が高かったからであろう。しかし、政府には本来、国民に負担への理解を促す説明責任が求められる。合わせて社会保障目的税からの税収に応じて給付を調整する仕組みも検討する必要があろう。

[1] 社会保険料は制度(組合・自治体等)の間で異なっており、必ずしも国が一元的に決定しているわけではない。他方、所得税の税率・控除額は税法で決められる。このため減税のターゲットが社会保険料ではなく所得税になっているものと思われる。

[2] 「社会の分断を回避するためのセイフティーネットの構築を急げ」April 15, 2025 https://www.tkfd.or.jp/research/detail.php?id=4727

[3] 実際は、被用者世帯であれば組合健保・協会健保、自営業等なら市町村国保、75歳以上の場合は後期高齢者医療制制度を通じて、全世帯に保険料が賦課されているのは医療保険だからであろう。

[4] 結果的に保険料と給付の関係が明確になる。真に反対給付がある場合、税とは違って保険料は就労意欲等、個人の誘因に影響しない。「106(130)万円の壁」のような社会保険料に係る就労への阻害効果も是正される。

[5] 基礎年金を含めて社会保障給付には公費として消費税が投入されている。この消費税とは別に社会保険料の再分配的な部分の租税化する。

[6] 制度(組合・自治体等)間で分立している現行の社会保険料とは異なり、租税化は税率等を一元的にコントロールできることもメリットとして挙げられよう。

[7] 所得は収入マイナス経費で計算される。給与所得者等について経費は概算となるが、現行の給与所得控除の水準は見直す。同様に「所得計算上の控除」である公的年金等控除も縮減する。

[8] 実務的には年末調整の実施等、個人住民税の現年課税化(所得税との徴収の統一)には課題がある。この問題については別の機会に論じたい。

[9]所得税額は統一された課税所得(=収入マイナス必要経費)に税率表を適用、計算された金額から税額控除を差し引くことで導かれる。個人住民税、社会保障目的税の税額も同様に算出される。税額控除後の所得税額が負の場合、その分を社会保障目的税から控除する。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?