|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。小黒一正(法政大学経済学部教授)、佐藤主光(一橋大学国際・公共政策研究部教授)、土居丈朗(慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー)」 |

日本経済の最大の課題は長い間、「デフレからの脱却」であった。1990年代以降、日本経済ではバブル崩壊を契機に物価が持続的に下落基調(企業は価格転嫁に慎重)となり、名目賃金上昇も停滞した。そのため、政府や日銀は財政出動や金融緩和を繰り返したが、アベノミクスの量的・質的金融緩和(異次元緩和)を実施してもデフレ脱却は実現できなかった。しかし、2022年以降、国際秩序の変容(例:ロシアのウクライナ侵攻、米中対立)やエネルギー価格の急騰、円安による輸入物価の押上げなどが重なり、国内でも複合的要因でインフレ圧力が高まった。当初は「インフレは一時的」との見方も多かったが、これにより、消費者物価指数の総合・コアいずれも2%を超える水準に転じ、その状態はすでに42か月以上継続している。1985年以降の長期データを振り返っても、これほど持続的に物価が上昇した局面はない。こうした状況を踏まえると、日本経済は単なる一時的なインフレではなく、「デフレ経済からインフレ経済への構造的転換」を遂げたと判断するべきと考える。

現在の政治情勢からも明らかなとおり、デフレを脱却しても、それが直ちに経済に望ましい結果をもたらすわけではない。特に注目すべきは家計の実質的な購買力である。近年の春闘では、労働組合と企業との交渉を通じて5%前後のベースアップ(大企業が中心)が実現したが、賃金の改善は限定的で、中小企業を含む、実質賃金は目減り傾向が継続している。名目賃金の上昇が物価上昇を上回らなければ、家計の生活水準はむしろ低下する。実際、消費者態度指数は伸び悩み、生活防衛的な消費抑制行動が広がっている。このように、インフレが継続する局面において、家計部門が恩恵を受けるとは限らず、むしろ生活負担が増大する可能性もある。他方で、日本財政は名目税収の増加や政策的経費の実質的圧縮によって一定の恩恵を受けている側面もあり、この「家計に痛み、財政に益」という二面性が、政策運営における最大のジレンマの一つとなっている。

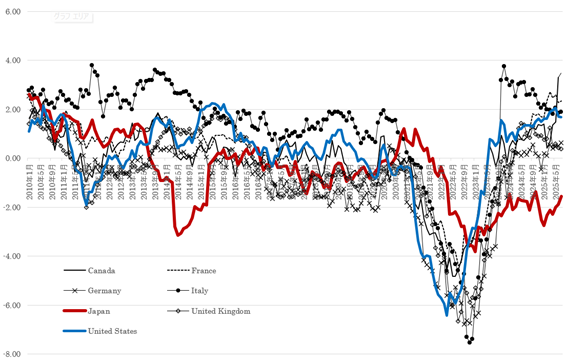

インフレ経済への転換との関係で、筆者が注目しているデータが、実質長期金利の推移だ。実質長期金利は「名目長期金利-インフレ率」を表すが、図表は、2010年1月から2025年7月までの名目長期金利やインフレ率に関するOECDデータから、主要7か国(日本、アメリカ、イギリス、ドイツ、フランス、カナダ)における実質長期金利を試算し、その推移を描いたものだ。

2024年以降では、アメリカやイギリスの名目長期金利は4%前後、インフレ率は3%程度であることから、実質長期金利は概ねゼロから1%程度の正の水準にある。また、ドイツやフランスも同様に、名目の長期金利は2~3%台で、インフレ率を差し引いても実質の長期金利はマイナスにはなり難い。一方で日本は、名目長期金利が1.5%前後にとどまる一方、インフレ率が2%を上回っているため、実質金利は恒常的にマイナスの状態にある。

図表:主要7か国の実質長期金利の推移(単位:%)

(出所)OECDデータから筆者作成

為替レートは様々な要因で変動するが、長期的には実質金利差も重要な説明変数の一つとなる。例えば、アメリカの実質金利が1%、日本の実質金利がマイナス1%であれば、その2%の金利差は投資家にとって明確な収益率格差である。マネーは高い収益率を求めて、円の資産からドルの資産へと移動する。この流れが継続すれば、為替は自然に円安方向に進み、結果として輸入物価を押し上げ、インフレ圧力が継続する。

日本で実質の長期金利がマイナスとなる現象は、過去にも一時的に観察された。しかし、それは特殊要因に起因していた。例えば、2014年の消費税増税時には、駆け込み需要と税率引き上げによる物価の跳ね上がりで、名目の長期金利とインフレ率の乖離が生じた。だが、この時のインフレは持続性に欠け、翌年以降は再び低下した。また、2020年から2022年にかけては、世界的に新型コロナウイルスが蔓延し、各国が異例の金融緩和を実施したため、先進国全体で名目金利が歴史的低水準に落ち込んだ。この時期は日本だけでなく、多くの国で実質長期金利がマイナスとなった。しかし、現在の状況はこれらの過去の一時的現象とは異なる。2024年から2025年にかけて、主要国はインフレ抑制のために政策金利を引き上げ、名目の長期金利も2%から4%台へと上昇させた。これにより、インフレ率との差は縮小し、実質の長期金利はゼロからプラスの水準に回帰した。他方、日本でも日銀が金融政策の正常化を徐々に進めているが、インフレ率が2%超のなか、名目長期金利は依然として1.5%前後であり、その結果、実質長期金利はマイナスの状態に沈んでいる。このことは、日銀が現在も大幅な金融緩和を継続していることを意味する。

インフレの継続により、家計の一部では実質的な購買力の低下が起こっているが、財政にとっては必ずしも不利ではない。第1に、インフレは名目ベースの税収を押し上げる。「ブラケット・クリープ(Bracket Creep)」によって所得税や法人税の税収は膨らむため、追加的な増税措置を講じなくとも財政収支が改善しやすくなる。第2に、国債残高の実質的な負担はインフレによって軽減される。既発債務は固定金利で発行されているため、物価が上昇すればその実質価値は目減りし、債務残高(対GDP比)は改善しやすくなる。この「財政にとってのプラス効果」は、デフレ期には得られなかった利点であり、インフレが財政運営に一定の余裕を与えていることは否定できない。ただし問題は、その恩恵がどの水準のインフレで得られるかである。2〜3%程度のインフレであれば、税収増と債務軽減の効果を享受できるが、5%を超える高インフレは市場の信認を損ない、国債金利の急騰を招く恐れもある。したがって、財政にとって「インフレは必ずしも悪ではないが、制御不能な高インフレは危険」という点を認識する必要がある。

インフレが持続すれば、日銀は利上げを通じて徐々に実質金利をプラスに転換することが求められるが、巨額の国債残高が存在するなかで、金融政策の正常化は必ずしも簡単ではない。例えば、インフレ率が2.5%であれば、名目金利を3%程度に上げることで実質金利はプラス0.5%となり、円安圧力を大幅に低下させることができる。しかし、利上げは財政にとってコストを伴う。国債残高はすでに1000兆円を超えており、平均利率(長期金利)が1%ポイント上昇すれば国債の利払い費は単純計算で10兆円増える。実際は国債の借り換え等があるため、約10年かけて増加するが、2%ポイント上昇なら20兆円、3%ポイント上昇なら30兆円も増加する。さらに、利上げはインフレを抑制することで名目税収増の効果を弱め、債務の実質的な軽減効果も減じる。その意味で、利上げは短期的には財政にマイナスである。しかし、利上げを先送りし続ければ、通貨と国債市場の信認を損ない、長期的には財政コストが一層増大するリスクがある。

この点で、2つの極端なシナリオを検討することは有益である。一つは、インフレ率が5%を超えても日銀が利上げを見送る場合である。この場合、短期的には名目税収が増加するが、通貨の信認を失い、円安が加速する。輸入物価がさらに上昇し、実質賃金は一段と圧迫され、国民生活は困窮する可能性がある。長期的には政治的混乱や社会不安を招くリスクが大きい。もう一つは、大幅な利上げを実施する場合である。理論的には通貨価値は回復するが、日本の場合は巨額の国債残高があるため、利払い費が急増し、金融機関の保有国債の含み損が拡大する。これが信用不安につながれば、逆に市場は「日本売り」に傾き、円安が進むという逆説的な結果をもたらす可能性もある。つまり、放置も大幅利上げもともに財政・経済を不安定化させる危険を持つ。重要なのは、この二つの極端な選択肢を避けるための中庸戦略を構築することである。

以上を踏まえれば、日本経済にとって望ましい政策戦略は明確である。第1に、インフレ率を2〜3%程度に安定させることが必要である。この水準であれば、家計の負担は一定程度に抑えられつつ、財政は税収増と債務の実質圧縮効果を享受できる。第2に、日銀は穏当な利上げを実施し、通貨と国債市場の信認を守ることが求められる。急激な引き上げは国債の利払い費の急増を招くが、段階的かつ予見可能な調整であれば、国債市場に混乱を与えずに済む。第3に、国債の利払い増加に備えて中期的な財政再建計画を策定し、債務残高対GDP比の改善を進めることが不可欠である。社会保障改革や税制の見直しを含む包括的な財政戦略が提示されれば、市場は日本の財政持続性に信認を寄せるだろう。以上のとおり、「中程度のインフレ+緩やかな利上げ+財政再建」の三本柱を同時に進めることこそが、家計の安定と財政健全化を両立させる現実的な道筋である。

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!