- Review

【論考】負担増が決められない党税調―令和8年度税制改正の評価―連載コラム「税の交差点」第137回

December 23, 2025

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 |

|

1.「強い経済」と租税特別措置 |

予算に先立ち令和8年度税制改正が決定されたので、概観しつつ評価を述べてみたい。

1.「強い経済」と租税特別措置

高市総理は、「強い経済」を構築するため「責任ある積極財政」の考え方の下で、戦略的に財政出動を行うと所信表明演説で述べた。世界的に国家資本主義的な政策が採用されている中、税制支援によりわが国の基盤となる最先端分野への集中的・重点的な投資を促進し競争力をつけることの重要性は高い。アベノミクスでも達成できなかった経済成長が本当に達成できるか、デフレ脱却の最終局面に入った今日、最後のチャンスともいえる。

「強い経済」実現に果たす税制の役割は大きい。法人税租税特別措置(以下、「租特」)を組み替えて、企業の行動変容を促し長年のチジミ志向を変えることができるかが焦点となる。

租特とは、産業支援など特定の政策目的のために税負担の軽減などを図る政策税制のことである。「租税特別措置の適用実態調査」によると、最新(令和5年度)の集計では法人税関係78項目について適用額明細書提出法人が約148万社、適用件数は約240万件となっている。

政府税制調査会のこれまでの方針は「経済社会環境の変化に応じて必要性と効果を検証し、真に必要なものに限定する必要がある。特に特定の産業が集中的に支援を受ける優遇措置は、可能な限り廃止・縮減し、既存産業への政策支援の偏りを是正することで、新産業が興りやすい環境を整備していく必要がある」というものである。つまり十分な効果が検証されていないものや役割を終えたものを整理しながら、新たな分野の支援に組み替える(いわゆるメリハリをつける)ことが必要となる。

一方、令和8年度改正の租特の見直しは、もう一つ大きな役割を背負っている。それは、6党合意に基づくガソリン暫定税率の廃止に伴う代替財源探しである。公共サービスに必要な財源の調達は税制の最大の機能である。

ガソリン暫定税率の廃止には、国、地方合計で1兆5千億円の恒久財源が必要になる。さらに高校無償化(4千億円―6千億円)や給食費の無償化(3千億円)の財源としても期待されている。加えて、GDP比2%達成後の防衛強化のための財源なども見据えておく必要がある。このような観点で令和8年度改正の中身を見ると、投資促進税制については大幅に拡充する一方で賃上げ促進税制や研究開発税制の見直し・縮小となっており、メリハリがきいた税制になったと評価できる。

一方で、財源ねん出についてはガソリン税暫定税率廃止に伴う減収分すら賄うものとはなっておらず、党税調は重要な役割を果たしていないといえる。

2.メリハリの利いた租特の見直し

まずは投資減税だが、すべての業種を対象に、即時償却または税額控除率7%が適用される。即時償却制度は、米国トランプ政権が導入したものだが、金利が引きあがる中で毎年巨額な投資が必要な先端産業にとっては大きな支援となる。

次に研究開発税制については、新たに「戦略技術領域型」を創設し、AI、先端ロボット、量子、半導体などの重点産業技術に絞って別枠の税額控除を設ける。これらを合計すると新聞報道では4千億円程度の減収になる(以下、減収額はすべて新聞報道)。

以上は、「ハリ」の部分だが、「メリ」については、賃上げ促進税制について大幅な廃止・縮小という見直しを行う。大企業(資本金1億円超で従業員2千人超)を対象から外し、中堅企業も適用要件を厳しくし令和9年度には廃止、中小企業を中心とした支援策に衣替えする。税制で優遇しなくても、人手不足の中で企業は賃上げをせざるを得ないという環境変化を踏まえたものだ。これにより7千億円程度の増収が図られる。

このようにメリハリの利いた税制改正となっており、今後は企業側の対応が問われることになる。

安倍政権の下で、国際的な税の引き下げ競争への対応と、成長志向の企業行動へ変容を促すという国内経済への目標の下で、法人税率(実効税率)は40%台から20%台へと大幅に引き下げられた。しかし「賃金水準は30年間横ばい、国内設備投資も大きく伸び悩み、一方で大企業を中心に企業収益は高水準で、企業の内部留保は名目GDPと同水準まで増加し現預金も300兆円を超える水準に達している」として不満を表明してきたのが自民党税調だ。このような企業行動が変わるかどうか、企業側の対応が注目される。

3.ガソリン暫定税率廃止の代替財源

本年11月に自民党・維新・国民・立憲・公明・共産の6党でガソリン暫定税率の廃止が合意された。その財源について「法人関係租税特別措置の見直しと極めて高い所得の負担の見直し等の税制措置の検討により安定財源の確保を図る」旨の合意がされた。

租特については、上述したように、賃上げ促進税制の見直しによる財源ねん出額が7千億円だが投資減税の4千億円を差し引くとネットで3千億円程度の増収となる。

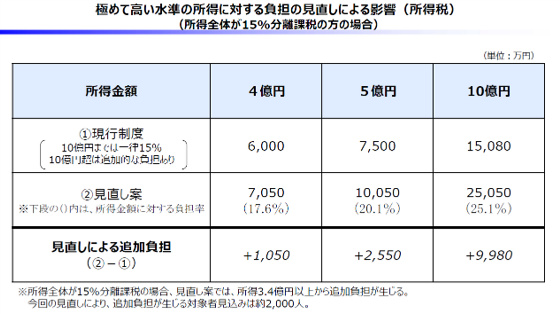

もう一つの財源確保は「極めて高い水準の所得に対する負担の見直し」だ。この税制は、金融所得課税の「一億円の壁」に対応するため税負担の公平の確保の見地から創設されたものだが、今回適用範囲を拡大しつつ税率を22.5%から30%に引き上げる。対象者は、これまでの200-300人から2千人程度に増えると見込まれており、増収見込みは5千億円程度だ。

図1

出所:財務省

以上、租税特別措置の見直し(3千億円)と「極めて高い水準の所得に対する負担の見直し」(5千億円)を合わせると8千億円で、ガソリン暫定税率廃止に必要な恒久財源1.5兆円にははるかに及ばないものとなった。この点今回の税制改正は、財源調達という点においては極めて不十分なものとなった。

4.「年収の壁」の178万円への引上げ

最大の焦点であった「年収の壁」は暫定措置を含めて178万円となった。物価上昇に連動して基礎控除等を引き上げる仕組みを創設するとともに、物価高で厳しい状況にある中低所得者に配慮しつつ、幅広く基礎控除の上乗せを実施(給与所得の納税者の約8割)し、全納税者にとって所得税負担が生じる水準が178万円以上になった。

この内容については改めて論じたいが、この結果6千500億円の減収額となった。この財源は確保されていない。

また所得税について、これまで先送りされてきた防衛力強化の財源確保策として、令和9年からの税率1%の付加税が決定された。

5.国民に苦い薬を選択してきたこれまでの党税調

わが国予算の意思決定メカニズムは、歳出予算は党の各部会の議論を経て各省から予算要求が財務省に出され、主計局が査定する。一方歳入予算(税制)は、部会の議論を経て各省が財務省主税局に税制改正要望をするが、最終的な決定権を持つのは自民党の税制調査会である。そこできまる税制改正大綱がそのまま法律になる。

党税調は、位置付けは政務調査会と同等なのだが、自民党の各部会からの税制改正要望について〇や×をつけて「査定」し、国民に苦い負担増も決定してきた歴史がある。このような決定が可能であったのは以下の理由による。

党税調の幹部は、個別利害から離れ、専門的知識に基づく公平でバランスの取れた税制を構築してきた。長年の税制改正にかかわり、役人よりずっと豊富な専門的知識を持つ長老で国家観に基づく議論を行ってきたことが力の根源であった。

また、時代に合わなくなった税制や安易な減税要望には「査定側」として×をつけ、日本経済の置かれている状況、財政の厳しい現実等を勘案し国民に苦い選択も決めてきたことが権威となり、党税調の強さとなり総理をもしのぐ力を持つ存在となった。歳出予算においては自民党の部会が「要求側」であることと対照的である。

この方式を変えたのは安倍総理だ。安倍政権のもとで、税制は官邸主導に改正された。消費税の10%時での軽減税率の導入は、野田毅税制調査会長(当時)を更迭して導入に踏み切った。任期途中での更迭は、税制を決定するのは官邸の仕事であると世間に知らしめることとなった。

その後、菅、岸田政権の下では、再び党税調主導となったのだが、今回高市総理は、「強い経済」「責任ある積極財政」の考え方の下で政府税制調査会のメンバーを入れ替え官邸主導に戻した。

新メンバーで初めての税制改正だったが、「査定」し「財源」を出すという点で、十分な役割は果たせなかった。また「年収の壁」の決着を見ると、中所得者の方が低所得者より減税額が大きいなど、これまでの税制調査会が積み上げてきた公平性などの税の論理が不十分であったと言わざるを得ない。

来年は、2025年11月に立ち上げた新しい政府支出効率化の取り組みである日本版DOGE(Department of Government Efficiency )の検討も始まる。トランプ政権下で設立された DOGE(政府効率化省)に倣ったもので、無駄な歳出を見直して効率的な財政運営を目指す組織として位置づけられており、自民党と日本維新の会との連立合意にも位置づけられている。ここで改めて党税調の真価が問われることになる。

財政ポピュリズムの風潮やリフレ派の「復活」という新たな環境の中で、今後党税調が本来の税制の機能(財源調達機能)や原理・原則(公平な税負担)を発揮することを期待したい。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる