R-2023-117

I. はじめに

財政危機への未然の対応策として、近年、財政(規律)ルールを導入する国が、新興国を含め世界的に拡がっている(Schaechter et al. 2012)。

財政ルールのうちおそらく最もよく知られているのは、EUが加盟国に課している財政ルールである。コロナ禍を受けて2020年から一部停止されていたが、本年(2024年)より再開される。再開の際のルールの見直しが検討されていたが、2023年末に財務大臣間で基本合意が、2024年2月に欧州理事会・欧州議会において合意がなされた[1]。

本稿では、EUの財政ルールについて、2024年の再開に向け見直された新たな内容を中心に概観する。その上で、見直された新ルールを日本に当てはめた場合の簡易な試算結果など、現在の日本の財政問題への示唆について見ていく。

コロナ禍対応のため、欧米各国や日本を含め、各国の財政は大きく膨張した。コロナ禍が一段落した現在では、膨張した財政状況をいかに早く平時の状態に戻すかが、各国における財政政策の喫緊の課題となっている。しかし日本は、他国と比べて財政状況が悪いにもかかわらず、この平常化の面で出遅れている。

EUの財政ルールと、コロナ禍後のその適用再開と見直しの内容は、コロナ禍後の財政平常化の観点だけでなく、事前の財政危機対応策という観点からも、日本にとって参考となるはずである。他方で、日本ではEU諸国と異なり、政府が財政ルールなどにより自らをあらかじめ規律できるか(「自らの手を縛れるか」)、という事前コミットメントの問題(Schelling 1960; Elster 1979など)が強く存在する。こうした日本独自の考慮が必要な点を含め、以下では、日本における実効的な財政ルールのあり方について考察する。

II. EUにおける財政ルールの枠組み

(1) 歴史・背景

1993年に発効したマーストリヒト条約において、通貨統合に向け、加盟国に対して、一般政府の財政赤字を対GDP比3%以内、債務残高を対GDP比60%以内とすることを規定した経済収斂基準が定められた。閾値の根拠となったのは、①債務残高対GDP比60%は、1991年の加盟国の債務残高の加重平均、②財政赤字対GDP比3%は、名目成長率5%の場合に債務残高を膨張させない水準であることにある[2]。

財政ルール遵守に向けた手続きについては、マーストリヒト条約において大枠が規定されたが、この手続きを具体化した規定として、欧州理事会により、1997年に2本の規則と決議から成る安定・成長協定(Stability and Growth Pact: SGP)が策定された。SGPは、1997年の制定以降、数次にわたり改定がなされてきた。不況時における柔軟な対応を可能とするための見直し(2005年)、世界金融危機および欧州債務危機を受けSGPにおいて定める手続き等を強化するための一連の規則・指令の策定 (2011年・2013年)等である。

2020年3月に新型コロナウイルス感染症を受け、財政ルールは一時的に停止されたが、2021年10月より再開に向けた話し合いが行われてきた。再開の際には、過去に検討されていた財政ルールの一部見直しも取り入れられる予定である。

(2) 法的枠組み

財政ルールの枠組みとしては、マーストリヒト条約における財政ルールの規定を引き継ぐ欧州連合の機能に関する条約(Treaty on the Functioning of the European Union: TFEU)の規定、TFEUを具体化した形での理事会規則、がある。

TFEUにおける財政規律については、加盟国各国の経済政策に対する評価等を定めている多国間監視に係る規定(第121条)、財政の健全性を保ち財政危機を防ぐための過剰財政赤字手続き(第126条)、具体的な財政規律の閾値を定める過剰財政赤字手続きに係る第12議定書が規定されている。

理事会規則では、財政・経済政策監視規則(予防的措置)と過剰財政赤字手続き規則が規定されている。

(3) 基本ルール(閾値)

加盟国は、TFEUにおいて、過剰財政赤字(excessive government deficits)を防ぐことが求められる(TFEU 第126条第1項)。ここで、過剰財政赤字の定義は、①一般政府(中央政府・地方政府・社会保障基金の合計)の単年度財政赤字(net borrowing)が対GDP比3%を超える場合、または、②債務残高(total gross debt)が対GDP比60%を超える場合とされている。

(4) 財政ルールの実効性を確保するための措置―予防的措置と是正的措置

財政ルールの実効性を確保するための措置としては、①過剰財政赤字を未然に防ぐための経済政策監視・早期警告などの予防的措置(the preventive arm)と、②過剰財政赤字に陥った加盟国に対し適切な政策対応を求める「過剰財政赤字手続き」(Excessive Deficit Procedure: EDP)などの是正的措置(the corrective arm)とが設けられている。

予防的措置は、基準値を上回る過剰財政赤字を未然に防ぐ措置である。各加盟国は、中期予算目標(medium term budgetary objective)及び中期予算目標の達成方法を示す安定化プログラム(stability programme)を策定することが求められる。策定された内容については、欧州理事会・欧州委員会が審査する。

是正的措置は、基準値を上回る過剰財政赤字が発生した場合に、加盟国に是正させるための措置である。加盟国が上述の基準値を超えて過剰財政赤字の状況にあると欧州理事会に判断された場合、加盟国に当該状況を是正させるための勧告や制裁を含む措置が実施される。これがEDPである。ただ、単年度の財政赤字、債務残高の基準に違反した場合に直ちにこの手続きが開始されるわけではない。財政赤字の基準値の超過が、例外的かつ一時的な場合や債務残高が継続的あるいは「満足のいくペース(satisfactory pace)」で基準値に近づいている場合等においては、EDPは開始されない。ここで、「例外的」に該当する事態として、「加盟国の統制の及ばない異常な事態に起因し、一般政府の財政状態に大きな影響を与える場合」、「深刻な景気後退に起因する場合」が挙げられている。また、債務残高対GDP比率が基準値を超える場合であっても、60%を超える部分について年平均20分の1の割合で過去3年間減少していれば、「満足のいくペース」に該当し、EDPの実施が猶予される。

EDPは、段階的に、①欧州理事会による勧告(非公表)、②勧告の公表、③理事会による是正措置を実施することの通告、④制裁措置が取られる。制裁としてはいくつか設けられているが[3]、原則としてGDPの0.2~0.5%の罰金制度が適用される。EDPが実施された例としては、主要国だけでも、フランス(2003-2007年、2009-2018年)、ドイツ(2002-2007年、2009-2012年)、イタリア(2005-2008年、2009-2013年)、ギリシャ(2004-2017年)、スペイン(2009-2019年)等が挙げられる。しかし、制裁措置が実際に実施されたことはない。

(5) 実効性

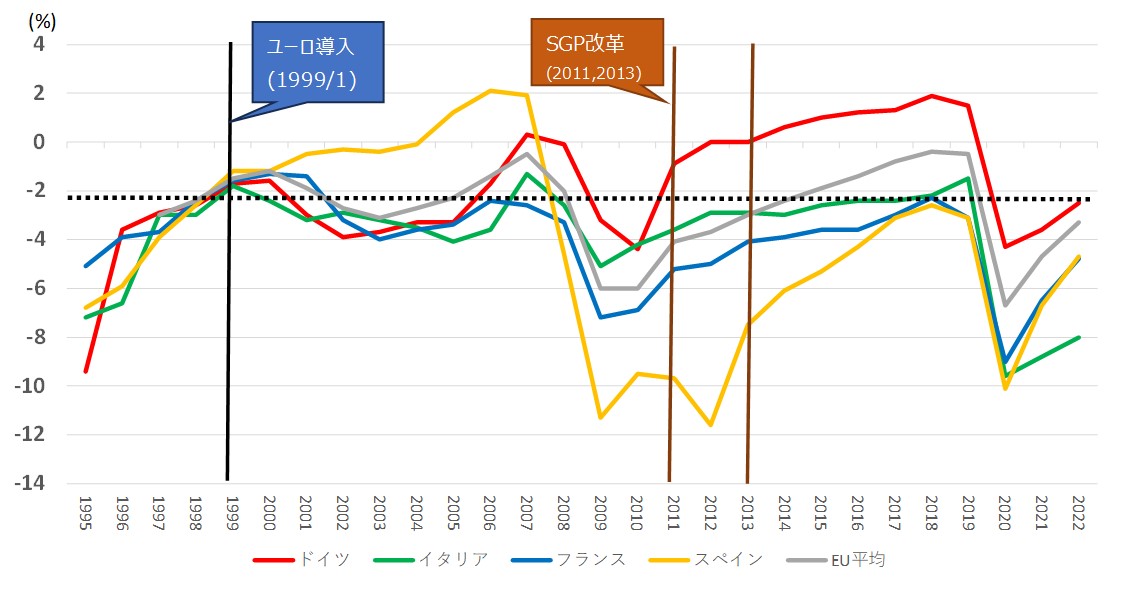

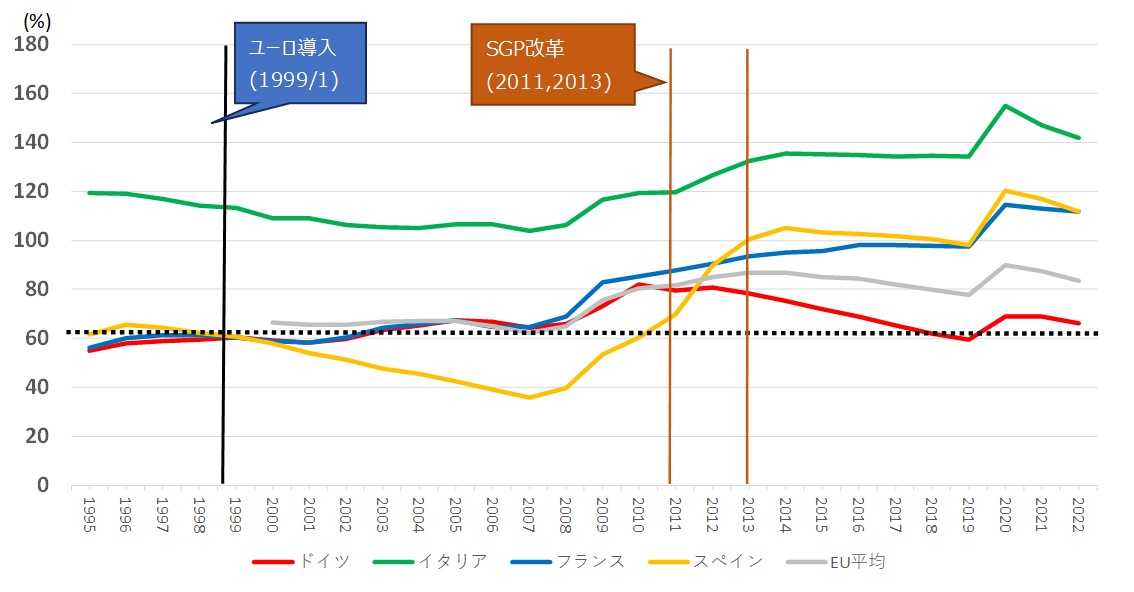

図表1は一般政府単年度財政収支対GDP比、図表2は一般政府債務残高対GDP比の欧州主要国およびEU加盟国の平均値の推移である。ユーロ導入から2008年のリーマンショック前までは、各主要国の単年度財政赤字は、財政ルールの閾値となっている3%近辺までに概ね収まっている。その時期、債務残高についてもイタリア以外の各主要国は、財政ルールの閾値となっている60%に概ね収まっている。イタリアは、ユーロ導入当初から大きく閾値を超えていたが、リーマンショックまでは下落傾向となっていた。

状況が一変したのはリーマンショックである。リーマンショックにより2009年度には各国とも単年度財政赤字が3%を大きく上回り、それに伴って債務残高も閾値を超えて上昇する傾向がみられた。図に挙げた主要国に対してはいずれもこの時期にEDPが実施されている。

こうした状況を受けてSGPの強化が行われ、おそらくその影響もあって、2014年度からコロナ禍の影響が顕著化する2020年度までの間、いずれの国においても、単年度財政赤字の縮小、債務残高の減少に向けた取り組みが進められてきた。このように、EDPについてはいまだ制裁措置は実際に発動されていないとはいえ、財政赤字の縮小や債務残高削減に向けて一定の規律を働かせる効果があったと考えられる。

図表 1 一般政府財政収支対GDP比(欧州主要国およびEU加盟国平均)

(注)点線は財政ルールとして定められている一般政府単年度財政収支対GDP比マイナス3%のラインである。

(出所)Eurostat. “Government finance statistics (EDP and ESA 2010)”より作成

図表 2 一般政府債務残高対GDP比(欧州主要国およびEU加盟国平均)

(注)点線は財政ルールとして定められている一般政府債務残高対GDP比60%のラインである。

(出所)Eurostat. “Government finance statistics (EDP and ESA 2010)”より作成

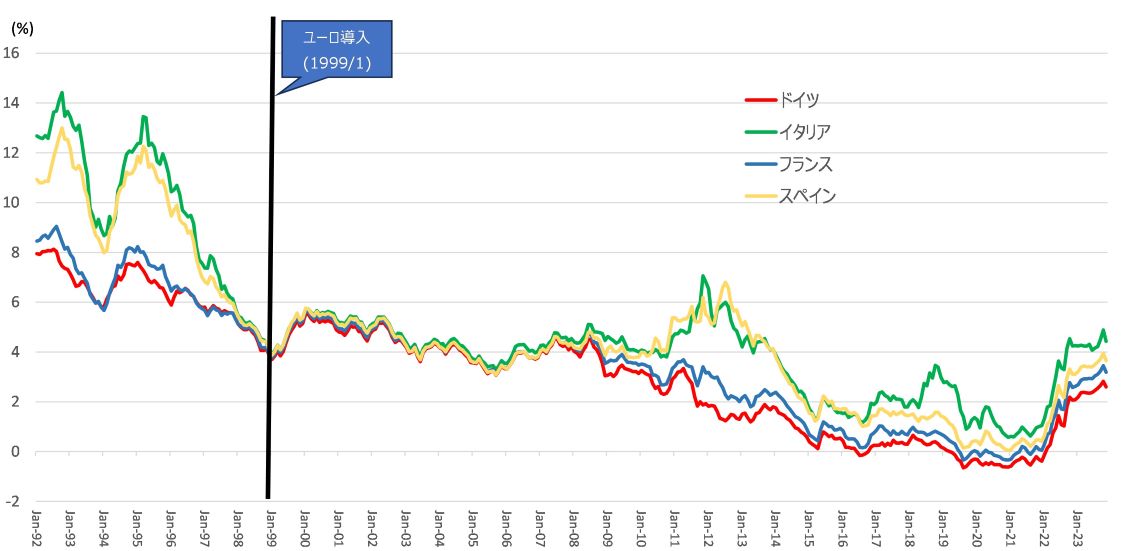

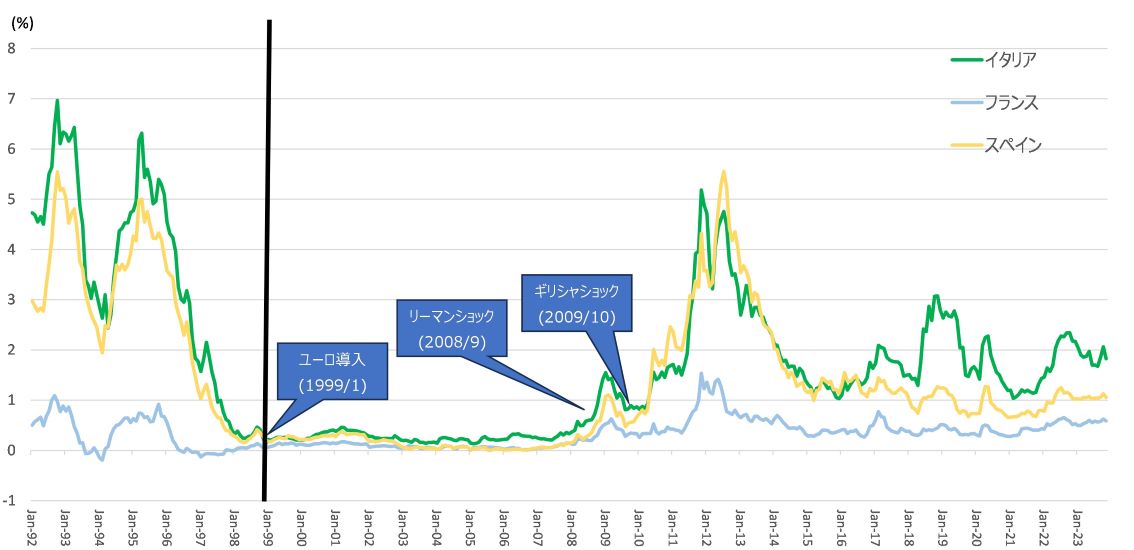

市場においても、EUの財政ルールの実効性が認識されていたことが推察できる。図表3はEU主要加盟国の10年国債利回り(長期国債利回り)の推移である。図表4は、EU主要加盟国中で最も信頼性が高いとされるドイツの10年国債利回りとの各国10年国債利回りのスプレッドである。

これらをみると、1999年にユーロを導入した後、ユーロ導入主要国の国債利回りは一旦、ドイツ・フランスの水準に向け下方に収斂した。市場は、ユーロ導入とそれを補完する財政ルールの適用などにより、EU加盟国の長期国債リスクは統合されたと一時的に認識したことが推察される。

しかし、2008年のリーマンショック、2009年のギリシャショックとそれに続く欧州債務危機などを通じ、各国の財政状況などに応じた国債リスクが、市場に再び認識されるようになった。欧州債務危機に見舞われた加盟国だけでなく、ドイツ、フランスなど中枢の加盟国でも過剰財政赤字が見られるようになった状況がその一因であろう。

今後、再開後のルールの下で、加盟国間の国債利回りが再び収斂していくかが注目される。

図表3 欧州主要国の10年国債利回り(名目)

(出所)OECD. “Long-term interest rates”.

https://data.oecd.org/interest/long-term-interest-rates.htm, (参照2024-1-31) より作成

図表4 欧州主要国の10年国債利回りの対ドイツ債スプレッド(名目)

(出所)OECD. “Long-term interest rates”.

https://data.oecd.org/interest/long-term-interest-rates.htm, (参照2024-1-31)より作成

III. 新型コロナウイルス感染症の対応とその後の議論

EUの財政ルールには、各加盟国の統制の及ばない異常事態が発生した場合には、適用を一時停止する条項(一般免責条項)が設けられている。2020年3月に欧州委員会は、新型コロナウイルス感染症の拡大を「異常事態」とみなし、財政ルールの適用の一時停止を提案し、欧州理事会はこれを承認した。そのため、各国は財政ルールに囚われず、大型の財政出動を実施することが可能となった。財政ルールの再開時期については当初は定められていなかったが、2024年から再び適用されることとなった。

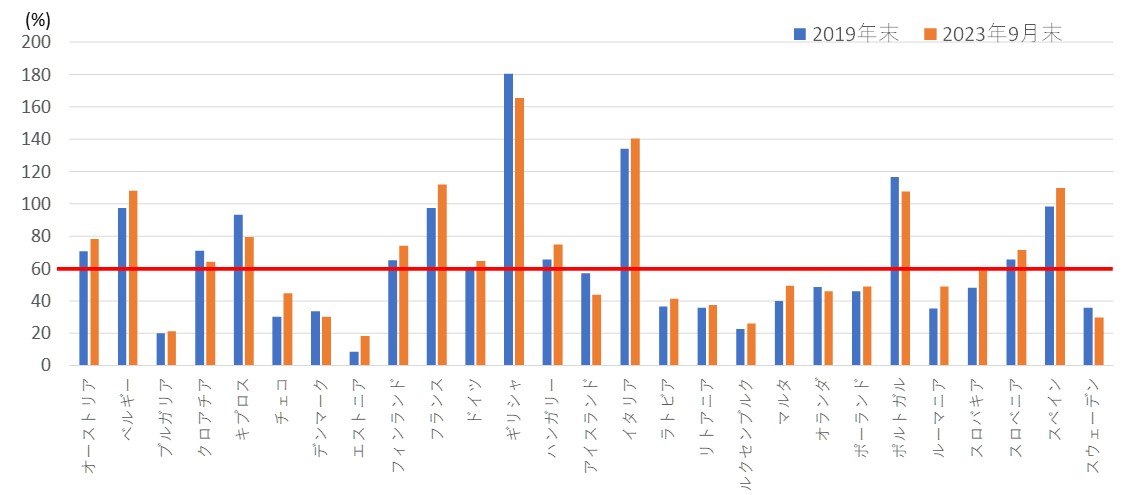

今回の一般免責条項の適用期間中には、新型コロナウイルス感染症に加え、ロシアによるウクライナ侵攻の影響もあり、多くの加盟各国政府の一般政府債務残高(対GDP比)は増加した(図表5参照)。こうした点や、コロナ禍前から指摘されてきた従前ルールの問題点への対応のため、再開時の財政ルールの見直しに向けた議論が進められた。

2022年11月に欧州委員会より見直し案が公表され[4]、それをもとに各国で協議が進められてきたが、2023年12月に財務大臣間で合意がなされた[5]。その後、欧州理事会・欧州議会においても2024年2月10日に政治合意に達した[6]。

図表5 EU加盟国の一般政府債務残高対GDP比(2019年末・2023年9月末)

(出所)Eurostat. “General government gross debt (EDP concept), consolidated – quarterly data”より作成

IV. 2024年以降の新たな財政ルール

2024年の再開後のルール(以下、「新ルール」)においても、①一般政府の単年度財政赤字を対GDP比3%以下に抑えること、②一般政府債務残高を対GDP比60%以下に抑える、という基本ルールについては変更されない。また、予防的措置・是正的措置の枠組み自体の変更も行われない。

変更される点は、予防的措置・是正的措置の詳細に係るものである。具体的には、加盟国間の事情に応じた中期財政構造計画の策定、予防的措置の評価に係るベンチマークを純歳出に変更すること、一般政府債務残高対GDP比が60%を超える国につき毎年超過分の20分の1の債務削減を義務付けるルールの廃止、などが挙げられる(図表6参照)。債務削減ルールについては、新たに、一般政府債務残高対GDP比が60%を超える国について毎年1%ないし0.5%の債務削減が求められることとなった。

このように、新ルールでは、各国の事情に応じた柔軟性が取り入れられるとともに、債務削減ルールが緩和された。ただ、旧ルールについては、必ずしも厳格に適用されてこなかったことに留意する必要である。たとえばイタリアにおいて、旧ルール(1/20削減)の求める要件に厳格に従うならば、毎年、対GDP比4%の債務削減が必要となったはずだが、それは現実的に達成可能なレベルとは言えない。実際、旧ルールの下でイタリアが制裁などの措置を受けることはなかった。そういう意味で、今回の見直しは、条件の大幅な緩和というより、実際の運用に合わせたルールの見直しによる、実効性の再確保の試み、と見ることもできる。

図表6 新旧財政ルールの比較

| 項目 | 従前 | 改正案 |

| 基本ルール |

単年度財政赤字対GDP比3%以内 【TFEU第126条第2項、第12議定書】 |

同左。 |

|

債務残高対GDP比60%以内 (TFEU第126条第2項、第12議定書) 【TFEU第126条第2項、第12議定書】 |

同左。 | |

| 財政健全化計画 | ー |

単年度財政赤字対GDP比又は債務残高対GDP比が閾値を超える国は、欧州委員会が策定する国別の「参考軌道」(reference trajectory)に基づき、各国が策定する国別中期財政構造計画に基づいて債務削減を実施。 ・欧州委員会は、各国のリスク等を考慮し、債務削減に向けた財政調整期間(4年間ないし7年間)の「参考軌道」を設定。設定に当たっては、下記に示す財政収支是正ルールや債務削減ルールに従いつつ、各国のリスクに応じて設定。 ・参考軌道に従って、加盟国は債務残高削減に向けた国別中期財政構造計画を策定。 |

| 中期財政目標 |

各加盟国は中期財政目標を策定。 ・構造的財政収支(structure balance)を基準としつつ、純歳出等を含め総合的に目標達成状況を管理する。 【理事会規則1466/97第5条第1項】 |

各加盟国は中期財政構造計画を策定。 ・政府の純歳出(政府支出から、利払い費、裁量的歳入措置、EU基金からの拠出額と一致するEUプログラムにかかる支出、失業給付の景気循環的要素、単発その他臨時措置を差し引いた政府支出)に基づいて目標達成状況を管理する。 |

| 財政収支の是正 |

循環調整後財政収支(単発的措置およびその他の一時的措置を差し引いた財政収支)を毎年対GDP比0.5%改善させる。 ※中期財政目標の評価に用いる 【理事会規則1466/97第3条第4項、第5条第1項】 |

財政調整期間終了後に構造的財政収支(景気変動・利払いの影響を除いた財政収支)を対GDP比1.5%以内に抑える。 ・財政調整期間中に毎年対GDP比4%ないし0.25%の改善を実施。 |

| 債務削減ルール |

債務残高対GDP比の閾値を超える国は、毎年超過分の20分の1ずつ債務削減。 ※EDPの実施を猶予するための要件 【理事会規則1467/97第2条第1a項】 |

債務残高対GDP比の水準に応じて設定 ・債務残高対GDP比90%超の国:4年又は7年の財政調整期間に対GDP比で毎年1%ずつ削減。 ・債務残高対GDP比60~90%の国:対GDP比で毎年5%ずつ債務削減。 |

| 過剰財政赤字手続 |

①欧州理事会による勧告(非公表)、②勧告の公表、③理事会による是正措置を実施することの通告、④制裁措置が取られる。 【TFEU第126条】 |

手続については同左。 過剰財政手続開始の基準の明確化。 |

| 足元の状況を踏まえた特例 | ー | 2025~27年の期間については利払い費の増加分を単年度財政赤字の算定から除外。 |

(出所)European Commission. “Stability and Growth Pact”. https://economy-finance.ec.europa.eu/economic-and-fiscal-governance/stability-and-growth-pact_en, (参照2024-1-31) 、European Council. https://www.consilium.europa.eu/en/press/press-releases/2023/12/21/economic-governance-review-council-agrees-on-reform-of-fiscal-rules/ (参照2024-1-31)、“Economic governance review: Council agrees on reform of fiscal rules”. Nicholai Benalal et al. 2022. “Towards a single performance indicator in the EU’s fiscal governance framework”等より作成

V. 加盟国の独自ルール

欧州連合加盟国の中には、EUが定める財政ルールの他に、加盟国独自のルールとしてEUが定める財政ルールよりも厳格なルールを設けている国がある。たとえばドイツにおいては、ドイツ基本法(憲法)において均衡予算原則および起債収入を対GDP比0.35%以内に抑えることが規定されている。また、イタリアにおいても、憲法において、均衡予算原則が設けられている(図表7参照)。

運用面でも、ドイツなどでは、加盟国独自の財政ルールも厳格に運用されている。2023年11月に憲法裁判所は、コロナ対策の国債発行権のうち未利用分600億ユーロを気候変動基金に流用した2021年の政府措置に対して、財政規律の観点から違憲判決を下した。

図表7 ドイツ・イタリアにおける憲法上の財政規律の規定

|

ドイツ (ドイツ基本法) |

第109条【連邦およびラントの予算管理】 (3) 連邦及びラントの予算は、原則として、起債(Kredit)に基づく収入によることなく、[収支を]均衡させるものとする。連邦及びラントは、通常の状況から逸脱した景気の推移の影響を好況及び不況のいずれの場合にも均しく考慮に入れるための規律、並びに、国の統制能力を超え国の財政状態を著しく損なうような自然災害又は[それに準ずる]異常な緊急事態の場合のために予め特例規律を定めることができる。かかる特例規律については、それに対応する弁済規定を予め定めておくものとする。連邦の予算については、起債に基づく収入が名目国内総生産の0.35%を超えない場合には、第1文の原則が妥当するとの条件付きで、第115条が詳細の形態を規律する。・・・ 第115条[起債制限] (2) 歳入と歳出は、原則として、起債に基づく収入によることなく[収支を]均衡させるものとする。この原則は、起債に基づく収入が名目国内総生産の0.35%を超えない場合に妥当する。このほか、通常の状況から逸脱した景気の推移に際しては、その予算への影響を好況及び不況のいずれの場合も均しく考慮に入れるものとする。・・・ |

|

イタリア (イタリア共和国憲法) |

第81条 国は,景気循環の後退期と拡張期を考慮し,予算の歳入歳出における財政均衡を保障する。 借入は,景気循環を考慮する目的で,例外的事象の発生において両院議員の絶対多数により事前に承認された場合のみ許可される。 新たな負担又は負担増を伴う法律は,それに対処する手段を講じる。 第97条 公共行政機関は,欧州連合の規則に即し,財政均衡および持続的公的債務を保障する。 |

(出所)初宿正典(2018)「ドイツ連邦共和国基本法」、イタリア共和国元老院(Senato della Repubblica)によるイタリア共和国憲法(Costituzione Italiana)和訳

VI. 日本への示唆

1.EUの財政ルールを日本に当てはめた場合の試算

本稿で概観してきたEUの財政ルールとコロナ禍後に向けた見直しは、日本においてもコロナ禍前への財政の平常化のためだけではなく、財政危機的な状況を未然に防ぐ対応策として非常に参考となる。冒頭で述べたように、近年、各国で財政ルールが拡がったのは、財政危機の未然の対応策という面があった(Schaechter et al. 2012)。

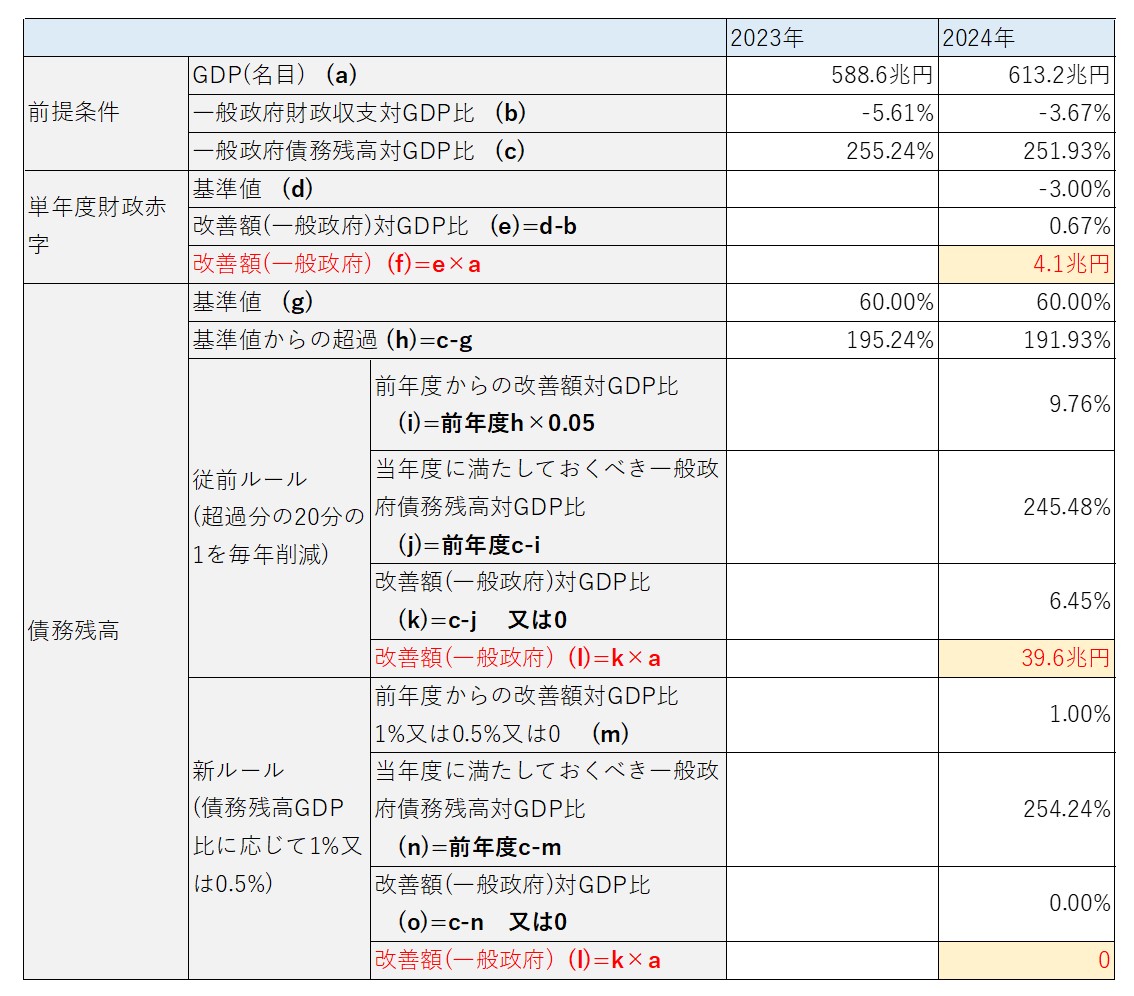

図表8は、見直し前、見直し後のEUの財政ルールを日本に当てはめたケースについて、簡単に試算した結果である。

図表8 EUの財政ルールに当てはめた場合の日本の財政調整

(注)単年度財政赤字ルールについては、新ルールでは財政調整期間中に毎年対GDP比0.4%の改善が求められるが、当該基準については既に満たすことが想定される。

上記は2024年度に単年度財政赤字対GDP比3%を満たすための調整額である。

(出所) IMF “World Economic Outlook(October 2023)”をもとに試算

IMF World Economic Outlook(October 2023)の推計値を用いると、日本では2024年の単年度一般政府純借入(net borrowing)は対GDP比マイナス3.67 %とされている。単年度財政赤字を対GDP比3%に抑えるためには、国・地方公共団体等を合わせ、4.1兆円の歳出削減または歳入増加を図ることが求められる。

債務残高については、2024年の一般政府債務残高は対GDP比251.93%と推計されている。2023年度は255.2%であり、債務残高は増加しているものの、名目GDPが伸びることから、対GDP比でみると減少が見込まれている。ここで、従前の超過分の20分の1を削減することが求められる場合には、対GDP比6.45%すなわち39.6兆円の歳出削減または歳入増加を図ることが求められる。

つまり、現在の日本の財政状況を、従前のEUの基本ルールである「単年度財政赤字・対GDP比3%以下」、「一般政府債務残高・対GDP比60%以下」という基準内に留めるには、非現実的なレベルでの財政赤字及び政府債務の削減が必要となるということである。見直し後の新ルールである毎年1%の対GDP比債務残高削減については、現時点では満たしているが、これを今後持続的に達成していくのも非常に困難と考えられる。EU加盟国の大半は、日本と同様の先進民主主義国家である。それらの国に比べ、日本の財政状況は非常に厳しい。

このようにEUの財政ルールは、各国の置かれている財政状況の厳しさを浮き彫りにしつつ、健全な状態への移行を促進する効果を持ちうる。繰り返しになるが、日本の危機対応策としても、その全体的な方向性から細部の取り決めに至るまで、EUの財政ルールは非常に参考になる。

他方、財政ルールが財政危機の事前の対応策として有効性を持つためには、そのルールが実効的でなくてはならない。この点、以下に述べるように日本においては、コミットメントの問題が生じる。

2.「信用できる約束(credible commitment)」の問題

財政ルールの実効性の観点は、EU加盟国、さらには米国などと比べ、日本にとって特に困難な問題を生じさせる。いわゆる「信用できる約束(credible commitment)」(Schelling 1960)の問題が生じるからだ。

議院内閣制を採る日本において、政権与党は通常、議会においても多数派を握る。このため、財政ルールなどにより政府が自らを規律すると宣言しても、政府はそのルールを自ら反古にする力を持つ。となると、政府はなかなか、財政面での自己規律について、「信頼できる約束」を結べなくなる。

実際、現時点での日本における財政ルールとしては、特例国債(赤字国債)の発行を原則として禁止する財政法4条があるが、毎年の特例公債法により骨抜きにされてきた。また、1997年に橋本龍太郎内閣の下で制定されたいわゆる「財政構造改革法」は、厳格かつ具体的な財政ルールを規定していたが、ほんの1年ほどでその停止法が成立し運用が停止された。

これに対して、EUの財政ルールは、加盟国の国内法よりも通常は高次にあるとされるため、加盟国はEU離脱でもしない限り、独自にそれを反古にすることはできない。そのためEU加盟国は、EUの財政ルールを通じて、財政規律にある程度「信頼できる約束」をすることが可能となる。厳格な三権分立制を採る米国の場合は、議会が大統領府に対して、財政ルールを通じて財政の規律付けをすることが、ある程度は可能である。

日本が実効性のある財政ルールを導入するには、日本の政治が、Schelling (1960年)の言う「自らの手を縛る」ことが必要となる。つまり、約束を自ら反古にできる政治の絶大な権力を、自ら抑制できることを示すことが必要となる。

そのためには、現時点でもいくつかの方策を挙げることが可能である。たとえば、硬性憲法である日本国憲法への財政規律条項の導入、国会(特に政権から距離のある参議院)における独立財政機関の設置などが考えられる。東京財団政策研究所の「財政危機時の緊急対応プラン」研究プログラムにおいては、日本における実効的な財政ルールのあり方について、財政危機対応策の一部として検討していく予定である。

<参考文献>

Elster, J. 1979. Ulysses and the Sirens: Studies in Rationality and Irrationality. Cambridge:Cambridge University Press.

European Commission. Stability and Growth Pact. https://economy-finance.ec.europa.eu/economic-and-fiscal-governance/stability-and-growth-pact_en, (参照2024-2-29)

European Council. “Economic governance review: Council agrees on reform of fiscal rules”. https://www.consilium.europa.eu/en/press/press-releases/2023/12/21/economic-governance-review-council-agrees-on-reform-of-fiscal-rules/ (参照2024-1-31)

European Council.”Economic governance review: Council and Parliament strike deal on reform of fiscal rules”.

https://www.consilium.europa.eu/en/press/press-releases/2024/02/10/economic-governance-review-council-and-parliament-strike-deal-on-reform-of-fiscal-rules/ (参照2024-2-29)

加藤浩(2015) 「EU における財政ガバナンス」国立国会図書館調査及び立法考査局 外国の立法263

Lucio R. Pench (2024) The New Stability and Growth Pact: Innovation and Continuity in the Light of Next Generation EU. REBUILD Centre Working Paper No. 14

Nicholai Benalal et al. 2022. “Towards a single performance indicator in the EU’s fiscal governance framework”

Schaechter, A., R. Kinda, N. Budina, and A. Weber. 2012.“Fiscal Rules in Response to Crises- Toward the “Next Generation” Rules. A New Dataset.”IMF Working Paper, WP/12/187. International Monetary Fund (IMF).

Schelling, T. 1960. “The Strategy of Conflict” Cambridge: Harvard University Press.

初宿正典(2018)「ドイツ連邦共和国基本法」

田中理(2023) 「EUが財政規律の見直しで合意~相変わらず複雑、改善か改悪か、悪魔は細部に宿る~」https://www.dlri.co.jp/report/macro/302048.html

財政制度等審議会(2006) 「海外調査報告書」

[1]2024年2月10日 EUウェブサイト(2024年2月21日更新)(https://www.consilium.europa.eu/en/press/press-releases/2024/02/10/economic-governance-review-council-and-parliament-strike-deal-on-reform-of-fiscal-rules/)

[2] 財政制度等審議会(2006)

[3] 他に、①加盟国に対する公債発行時における加盟国に対する追加情報の公表の義務付け、②欧州投資銀行に対して融資の再考を求める、③加盟国に対する無利息預金のEUへの預託義務付けが設けられている。

[4] https://ec.europa.eu/commission/presscorner/detail/en%E2%80%8B%E2%80%8B%E2%80%8B/ip_22_6562

[5] https://www.consilium.europa.eu/en/press/press-releases/2023/12/21/economic-governance-review-council-agrees-on-reform-of-fiscal-rules/

[6] https://www.consilium.europa.eu/en/press/press-releases/2024/02/10/economic-governance-review-council-and-parliament-strike-deal-on-reform-of-fiscal-rules/

-

- 「財政危機時の緊急対応プラン」プログラム リサーチアシスタント

- 馬場 康郎

- 馬場 康郎

-

-

- 研究主幹

- 加藤 創太

- 加藤 創太

- 研究分野・主な関心領域

-

- 政治と経済政策(財政政策、貿易政策、政府企業間関係など)

- 官僚制

- 日本政治

- 比較政治経済学

- 政治学方法論(理論モデル、機械学習)

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを