R-2024-003

| ・マイナス金利解除後の金融政策 ・「金利のある世界」の課題 |

3月の金融政策決定会合で、日銀はマイナス金利政策を解除し、「異次元金融緩和」の完全終了を実現した。前稿[1]では、①2%物価を可能にしたマクロ経済環境の変化と、②混乱なき金融政策正常化に向けた日銀の戦略について考察したが、続く本稿では、③マイナス金利解除後の金融政策運営、および④「金利のある世界」が抱える課題について考えることとしたい。

マイナス金利解除後の金融政策

金融市場では、当然ながらマイナス金利解除後の金融政策が最大の関心事となっているが、市場参加者の間では驚くほど弱気の見方が多い。実際、3月18日公表のESPフォーキャスト調査をみると、本年(2024年)末、来年末ともに短期の政策金利の水準として0.0~0.1%を見込む民間エコノミストが最大の多数派となっていた[2]。つまり、マイナス金利は解除されても、当分の間、実質的にゼロ金利が維持されるとの見方が多いのだ。もちろん、この調査結果はマイナス金利解除が決まる前のものだが、ほとんどの市場参加者が3月か4月のマイナス金利解除を予想していたのだから、3月の決定自体が大きな影響を与えるとは思えない。また、日銀自身がマイナス金利解除後も「緩和的な金融環境が続く」と繰り返し述べていることの影響もあるだろうが、実質金利がマイナスならば緩和的な金融環境なのだから、これは当面ゼロ金利が続くと保証するものではない。

こうした極端に弱気な見方に対して、筆者は以下の2点で極めて強い違和感を覚えている。まず第1は、民間エコノミストの物価見通しが相変わらず低いことだ。上記のESPフォーキャストで近年の民間エコノミストの物価(コアCPI前年比)見通しのパフォーマンスをみると、2022年度は前年末(2021年12月)の見通し+0.73%に対し着地は+3.0%、2023年度は前年末の見通し+1.73%に対して現時点(2024年3月)が+2.80%と、大幅な過小評価だったことが分かる(日銀も過小評価だったが、民間エコノミストよりはマシである)。2024年度に関しても、当初予測(2023年1月)の+1.15%から現時点の+2.23%まで大きく上振れている。このうち、2022年度はエネルギー、食料等の輸入物価が上昇したため仕方なかった面もあるが、輸入物価のピークが2022年秋だったことを考えると、2023、2024年度については言い訳のしようがないだろう。

こうした物価見通しの誤りの最大の要因は、労働コストの織り込みが不十分だったことだと考える。例えば、今年の春闘賃上げ率が5%で着地した場合、定期昇給部分が1.6~1.7%として[3]、1人当たりの賃金上昇率は3%台前半になる。ここから0.5%程度の労働生産性上昇率を差し引けば、単位労働コスト(ULC)の上昇率は2%台後半になるはずである。オーソドックスには、これに過年度物価上昇率、輸入物価、需給ギャップなどを加味して物価見通しを計算するのだが、現在の状況で2%台後半を大きく下回る結果となることは考えにくい。にもかかわらず、民間エコノミストの間では、現在でも年末のCPI上昇率は2%を割るとの見方が多いと言う。さらに最近、電気・ガス料金への補助金を5月までで終了する方針を政府が固めたため、年央にかけてCPIはさらに上振れのリスクがある。そうした中で、日銀および民間のエコノミストが物価見通しをどの程度上方修正するかに注目したい。

こうした民間エコノミストの弱気の物価見通しだけでなく、前述の極端な低金利予想が示すように、市場参加者の間には「日本の金利が上がることはない」という強い思い込みがあるようだ。しかし、非伝統的金融政策の時代は終わり、「普通の金融政策」に移行しつつあるなら、今後の金融政策については中立金利を軸に考える必要がある。そうすると、日本の自然利子率は小幅のマイナスというのが標準的な見方[4]なので、2%物価が定着すれば中立金利は1%台後半ということになる。もちろん、日銀は「2%物価が定着した」と宣言した訳ではないし、自然利子率の推計には不確実性が極めて大きい[5]ことを考えると、実際の政策は様子をみながら手探りで進めていくことになろうが、「来年末までほぼゼロ」というのはあまりにも極端な見方だと言わざるを得ない。マイナス金利解除後も1ドル=150円台という驚くべき円安が続いているが、この背後には予想を大きく上回る賃上げ、マイナス金利解除にもかかわらず長期金利が全く反応しないという日本国内の低金利信仰がある。だが、過度の円安は日銀に対し利上げを早める方向の圧力になることを考えると、低金利信仰は自己破壊的予言(self-defeating prophesy)の性質を持つのではないか。

そのため筆者は、政策金利が中立金利を明確に下回っている間は、市場予想を上回るペース(例えば、3カ月に0.25%)で利上げが行われると考えているのだが、次回利上げについては少し慎重を期すのではないか。それは、①インフレ率が賃上げ率を上回って実質賃金の低下が続いているため、個人消費が予想以上に弱いこと[6]、②ダイハツなどの認証検査不正に伴う自動車工場の生産停止の結果、鉱工業生産が減少しているという2つの理由で足もとの景気が弱いからだ。実際、3月短観の製造業大企業の業況判断は四半期ぶりの悪化となったし、1~3月の実質GDPも再びマイナス成長となる可能性が高い(景気動向指数に基づく景気判断も、この2月分で「下方への局面変化」という黄色信号が灯ってしまった)。このうち、鉱工業生産は3月頃から上向きに転じたと思われ、大幅な賃上げの結果、実質賃金も年央にはプラスに転じるものと予想されるため、景気の先行きを心配する必要はないと思うが、追加利上げに進むには個人消費の持ち直しの確認が求められよう。

「金利のある世界」の課題

(1)企業、家計、金融機関

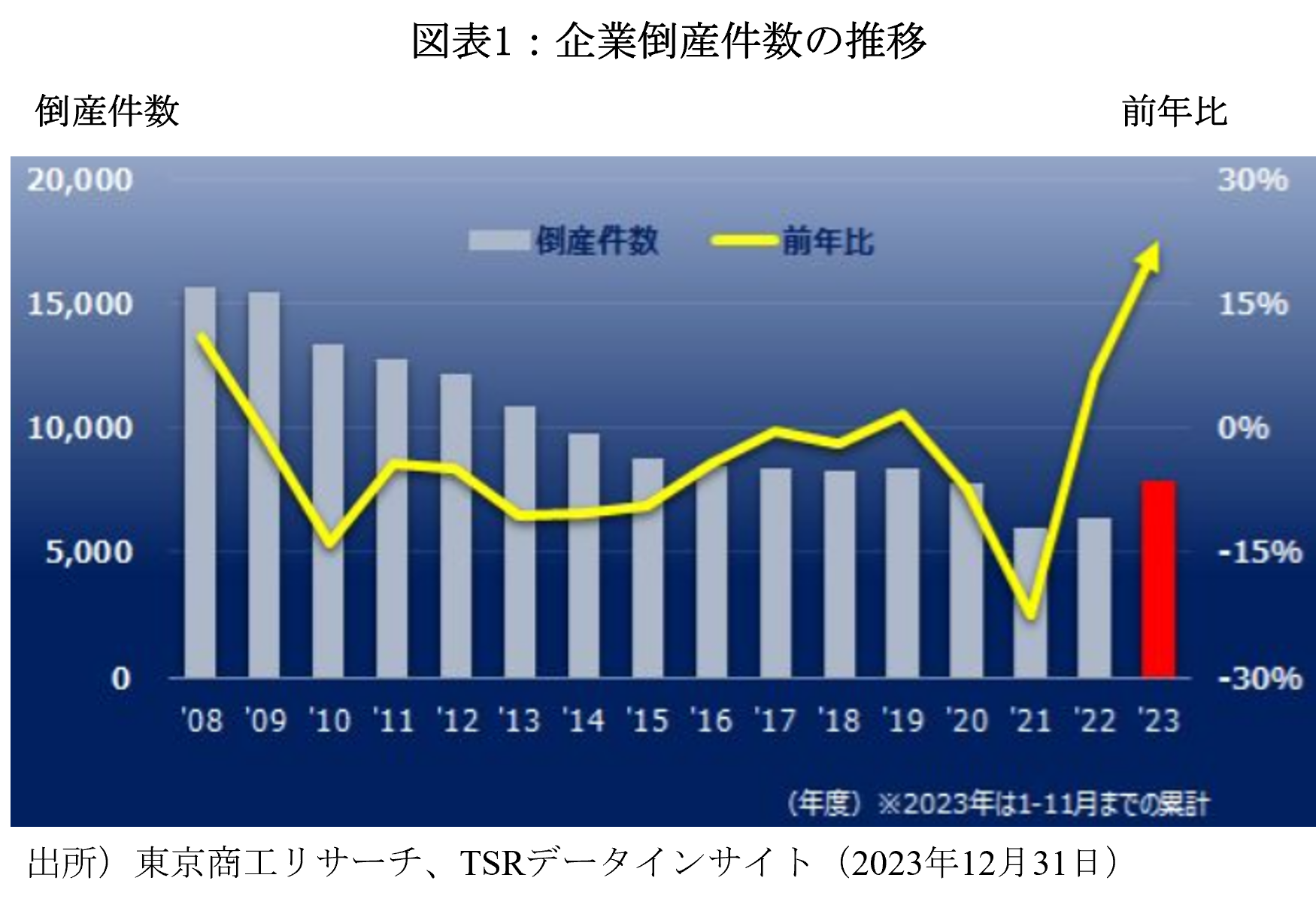

次に、日本経済が「金利のある世界」へ回帰していくことの影響と課題を考えると、まず企業については、当然金利負担の増加は避けられないが、日本企業の自己資本比率が趨勢的に上昇していることを踏まえれば、マクロ的な影響は大きくないと考えられる。問題となり得るのは、コロナ禍の時期に急増した無利子無担保融資(いわゆるゼロゼロ融資)の返済が始まっていることだろう。確かに、その影響もあって企業倒産の件数は増加に転じている(図表1)。しかし、これは倒産件数が極端に少なかったコロナ期との比較であって、倒産の絶対数が過去に比べて多い訳ではなく、これによって企業金融が逼迫する事態は想定し難い。足もとの人手不足の深刻化を考えると、ゼロゼロ融資なしに存続の難しいような企業から、より生産性の高い企業へと労働が移動していくことには、むしろプラスの面が大きいと言えよう。

一方、家計全体としては金利収入が増えることになるが、住宅ローンを抱える世帯への影響が懸念されている。とくに、近年利用者が増えている変動金利型[7]については、マイナス金利解除だけでは直ちに影響は出ないが、今後の利上げを考えると、固定金利への借り換えの可能性を検討する必要があるかも知れない。

金融機関に関しては、預金金利より貸出金利等の上昇スピードの方が速いため、金利上昇は基本的に収益改善要因である。もちろん、直面する資金需要の弱い中小金融機関には超長期債などに過大な投資を行なって含み損を抱える先も少なくないが、債券は満期まで待てば元本は戻ってくる。ここでシリコンバレー銀行(SVB)などの米国中堅銀行が昨年春に破綻したことが想起されようが、SVBなどは流動性が高く、預金保険の対象とならない大口預金を大量に集めていた。このため、長期金利が急騰して債券の含み損が増えると大口預金が流失し、流動性確保のための債券売却→実現損を強いられたのだ。これと比べると、日本の中小金融機関の場合、流動性が低く、預金保険の対象となる小口預金がほとんどのため、SVBのようなケースは起こりにくいと考えられる。

(2)日銀財務

長期にわたってYCCを続けてきたため、日銀の保有する国債の利回りはほぼゼロにまで低下している。このため、利上げのため当座預金への付利を引き上げれば[8]、日銀は簡単に赤字、債務超過に陥ってしまう(ただし、日銀は国債の含み損を計上する必要はない)。この赤字、ないし債務超過の金額については、これまでも多数の試算が公表されているが、その前提次第で数字は大きく異なり得る。ここでは、山本謙三オフィス金融経済イニシアティブ代表(元日銀理事)の最近の試算[9]を引用すると、付利を2%まで引上げると、債務超過幅は最大20兆円超に達することになる。また、足もとの国債(2023年9月時点の保有額587兆円)の利息は年間1.6兆円程度の一方、ETF(同37兆円)の分配金は年間1.4兆円程度あるので、事の善悪は別にしてETFの保有が日銀の収益を大きく支えていることが分かる[10]。

植田総裁が2023年の日本金融学会講演[11]で述べたように、理論的には中央銀行が債務超過に陥っても、金融政策の遂行に支障が出るとは限らない。実際、FRBは既に債務超過になっているにもかかわらず、金融引き締めを継続していることは周知の通りだ。とは言え、全ては市場がどう受け止めるか次第である。親会社である政府を含めて日本円への信認が失われれば、円安→インフレ率上昇→金利上昇→日銀財務のさらなる悪化という悪循環が生じうる点に注意が必要である。

(3)政府財政

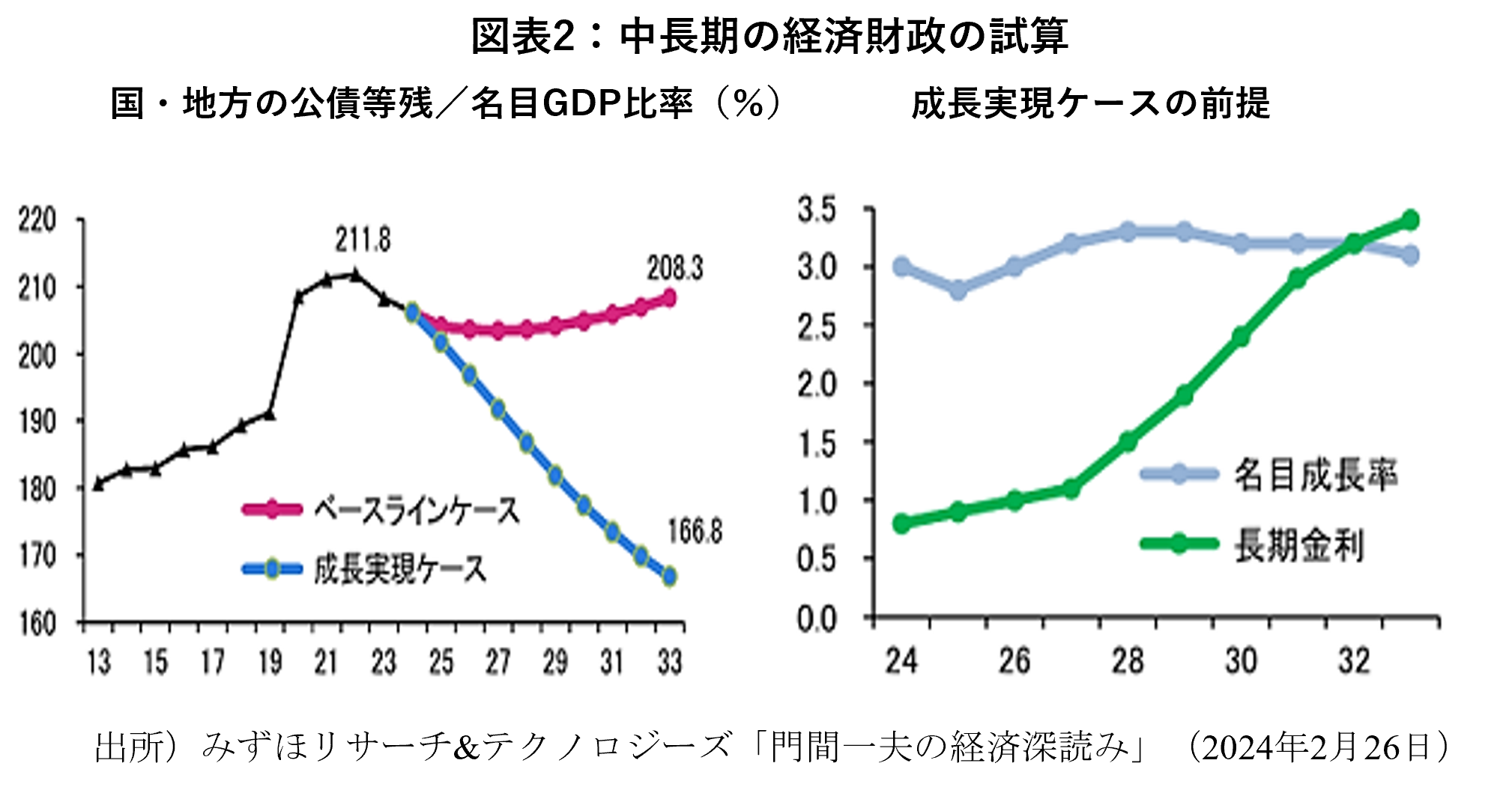

2%インフレが実現して利上げが行われれば、当然政府の利払い費は増える。それでも名目成長率=g>r=国債金利ならば[12]、国債残高/名目GDP(D/Y)比率は低下し得る。実際、足もとでは名目成長率が急上昇する一方、国債金利の上昇は小幅にとどまっているため、D/Yは低下している(図表2)。

しかし、g>rが続く保証はない。Blanchard(元MIT教授、元IMFチーフエコノミスト)はg>rの可能性が高いと主張して注目されている[13]が、同氏が示すデータは主に米国のものであり、これは基軸通貨ドルの「法外な特権」(exorbitant privilege)に支えられたものである可能性が高い。世界各国からの資金がドルに流れ込むので、米国の国債金利は低くなりやすいということである。逆に言えば、新興国ではg<rになりやすい訳で、「先進国の窓際族」とも呼ばれている日本はどうだろうか[14]。

なお、内閣府の「中長期の経済財政の試算」をみると、「成長実現ケ-ス」では先行きD/Yが大きく低下する姿となっているが、gが上昇してもrはなかなか上がらないことを前提にしているためで(前掲図表2)、これでは物価が上がっても日銀の国債買い支えで長期金利の上昇を抑制できると期待しているようにみえる。しかし、こうした状態では円安が進んで長期金利に上昇圧力が加わるというのが黒田日銀末期の経験であった。

さらに、財政赤字の持続可能性を考える際、経済学者はD/Yのみに注目する傾向があるが、筆者のように長年金融界に身を置いた立場では債務のロールオーバーの成否こそが重要だと考える。実際、企業が倒産するのは債務超過になった時ではなく、債務の借り換えができなくなった時であるように、ロールオーバーこそ金融の要諦だからだ。国債残高が1000兆円にも及ぶ日本では、毎月巨額の国債の借り換えが必要だが、今後金利が上がれば借り換え額はさらに膨らむ。ロールオーバーには「ケインズの美人投票」の要素があるため、英国トラス政権の経験が示すように、一部の投資家が不安感を抱き始めると、市場が一気に不安定化するリスクがあることを忘れてはならない。

[2] 正確に言うと、金融政策について回答した民間エコノミスト36人のうち、2024年末の短期の政策金利について20人が0.0~0.1%(10人が0.2~0.3%)と予想した一方、2025年末のそれが0.0~0.1%と予想したのは10人だった。2025年末のそれの予想は、0.2~0.3%が8人、0.4~0.6%が9人いたから、もう少し利上げが進むとみられているが、それでも1.0%超はゼロだった。

[3] 以前は定期昇給が2%程度と考えられてきたが、近年は若年層中心のベースアップが行われている結果、賃金プロファイルのフラット化が進んでいるため、定期昇給部分は1.6~1.7%程度とみられている。

[4] この点に関しては、筆者も参加した東京財団政策研究所のウェビナー「日本銀行による金融正常化はいつ実施されるのか:時期と課題」に提出された左三川郁子日本経済研究センター金融研究室長の資料20240314_左三川先生_ご発表資料.pdf (tkfd.or.jp)を参照。

[5] 自然利子率の水準が不確実だというのは、日本だけでなく米国などでも同じである。FRBの経済見通し(SEP)では、長期の政策金利=中立金利がほぼ毎回2.5%とされているため、自然利子率=0.5%が強固なコンセンサスのようにみえるが、そういうコンセンサスは存在しない。5%台の政策金利でも景気がなかなか減速しないのは、自然利子率がもっと高いことを示唆していると筆者は理解している。この点が不確実だからこそ、政策判断は手探り(data-dependent)にならざるを得ないのである。

[6] 日銀の意図的なbehind the curve戦略が過度の円安などを通じて、短期的には景気に負の影響を及ぼしている可能性については、拙稿遅い金融政策正常化の副作用 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[7] 住宅金融支援機構の調査によれば、近年は住宅ローンに占める変動金利型の割合が7割程度で推移している。

[8] かつては、金融機関が日銀に保有する当座預金の金額はほぼ法定準備に一致しており、利上げはオペレーションを通じて行なわれていた。しかし、現在は巨額の超過準備が存在するため、利上げは当座預金への付利を通じて行われる。これは、現在行われている欧米の利上げでも同じである。

[9] 金融経済イニシアティブ「ETF依存を高める日銀財務の『健全性』」、2024年3月1日

[10] ETFを中心とする「金銭の信託」の含み益は、昨年9月末時点で24兆円余りだった。その後の株価上昇で、含み益はさらに増加しているに違いない。

[11] 日本金融学会2023年度秋季大会における特別講演「中央銀行の財務と金融政策運営」【講演】植田総裁「中央銀行の財務と金融政策運営」(日本金融学会) : 日本銀行 Bank of Japan (boj.or.jp)

[12] 最近、gとrの関係が各所で論じられているが、その時のrの意味が異なるため、混乱を招きやすい点に注意が必要である。伝統的な経済成長理論の場合、rは実物資本の限界生産性であり、動学的非効率にならないためには、理論的にr>gであることが要請される。一方、一時話題になったPikketyのrは多数の実物資産の平均的な収益性(ROAのようなもの)であり、不動産の収益率の影響が大きいと言われる。財政について論じる場合のrは安全資産の利回りだから、これらより低いと考えられる。

[13] Blanchardは、5年前の全米経済学会の会長講演、“Public Debt and Low Interest Rate”, American Economic Review, 2019で財政政策の活用を唱えて注目を集めた後、Fiscal Policy under Low Interest Rates, MIT Press, 2022という本を出版している。

[14] 財政の持続可能性と国際資本移動の関係に注目したのは、河野龍太郎『グローバルインフレーションの深層』、慶應義塾大学出版会、2023年である。

-

-

- 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回

れいわ新選組「消費税ゼロ」の実現可能性を探る- 連載コラム「税の交差点」第71回