R-2023-086

新型コロナ後のインフレ対応のための利上げもあり、金利の急上昇にアメリカ財政が直面している。アメリカ議会予算局(Congressional Budget Office)の推計によると、2028年には利払費が1兆ドルに達し、国防費を上回る大きな支出項目となる見込みである。2008年の世界金融危機後、世界各国は積極的な金融緩和を行い、金利が経済成長率を下回る状況が長らく続いてきた。そうした状況では財政出動余地が拡大し、新型コロナ後の大規模支出もそれに支えられていた側面がある。しかしながら足元の金利上昇によって、アメリカ財政をめぐる風景が変化してきた。本稿では利払費急増に直面するアメリカ財政の状況を概観したうえで、論点整理を行う。そして日本の今後の財政運営に対する示唆を得る。

利上げがアメリカ財政に及ぼす影響

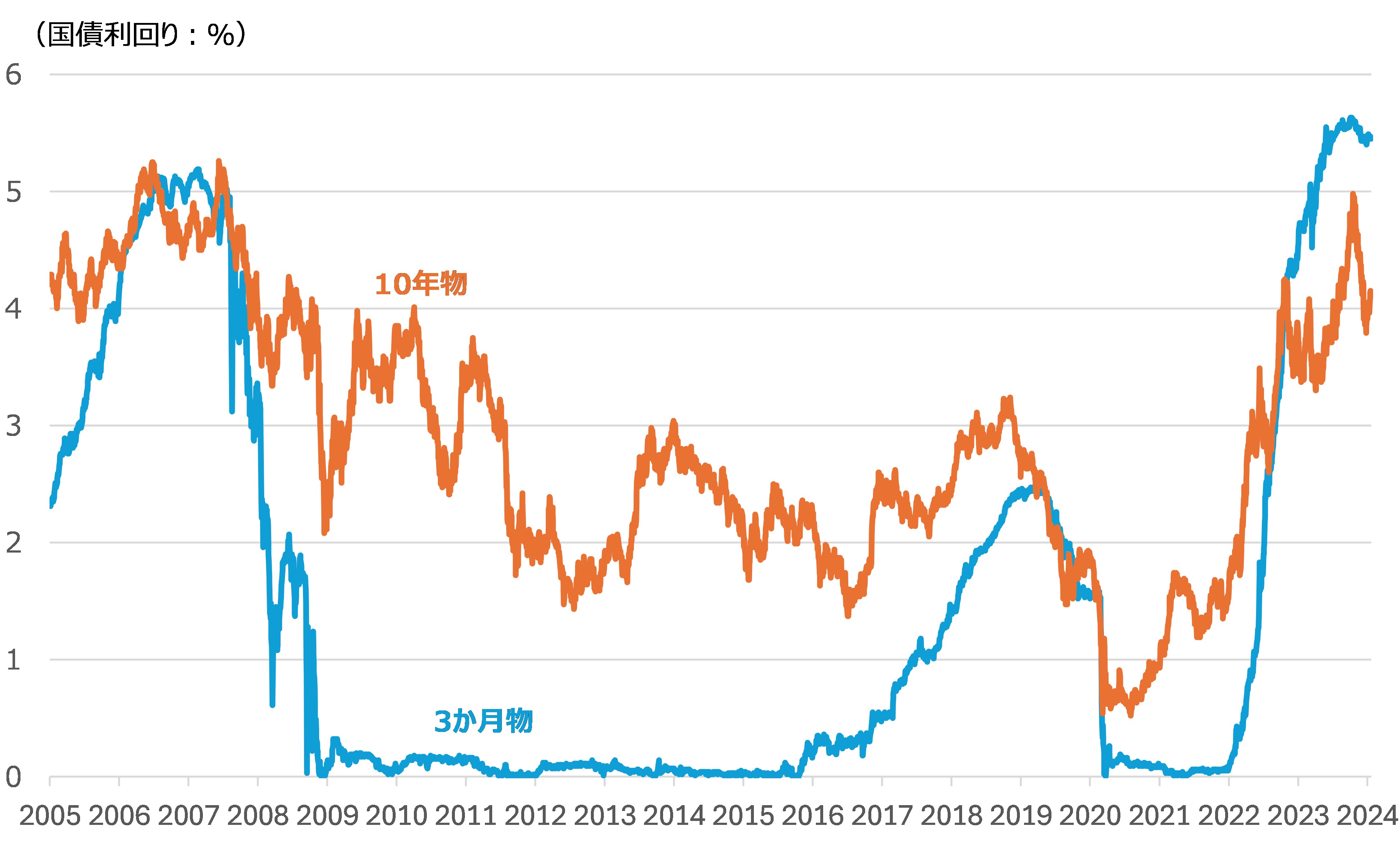

新型コロナ後のインフレに対応するため、アメリカ連邦準備制度理事会(FRB)は2022年3月から度重なる利上げを行ってきた。その結果、2024年初頭における国債金利は10年物で約4%、3か月物で5.5%となり、2007年以来の高水準となっている(図表 1)。

図表 1 アメリカ国債利回り

(出所)アメリカ財務省

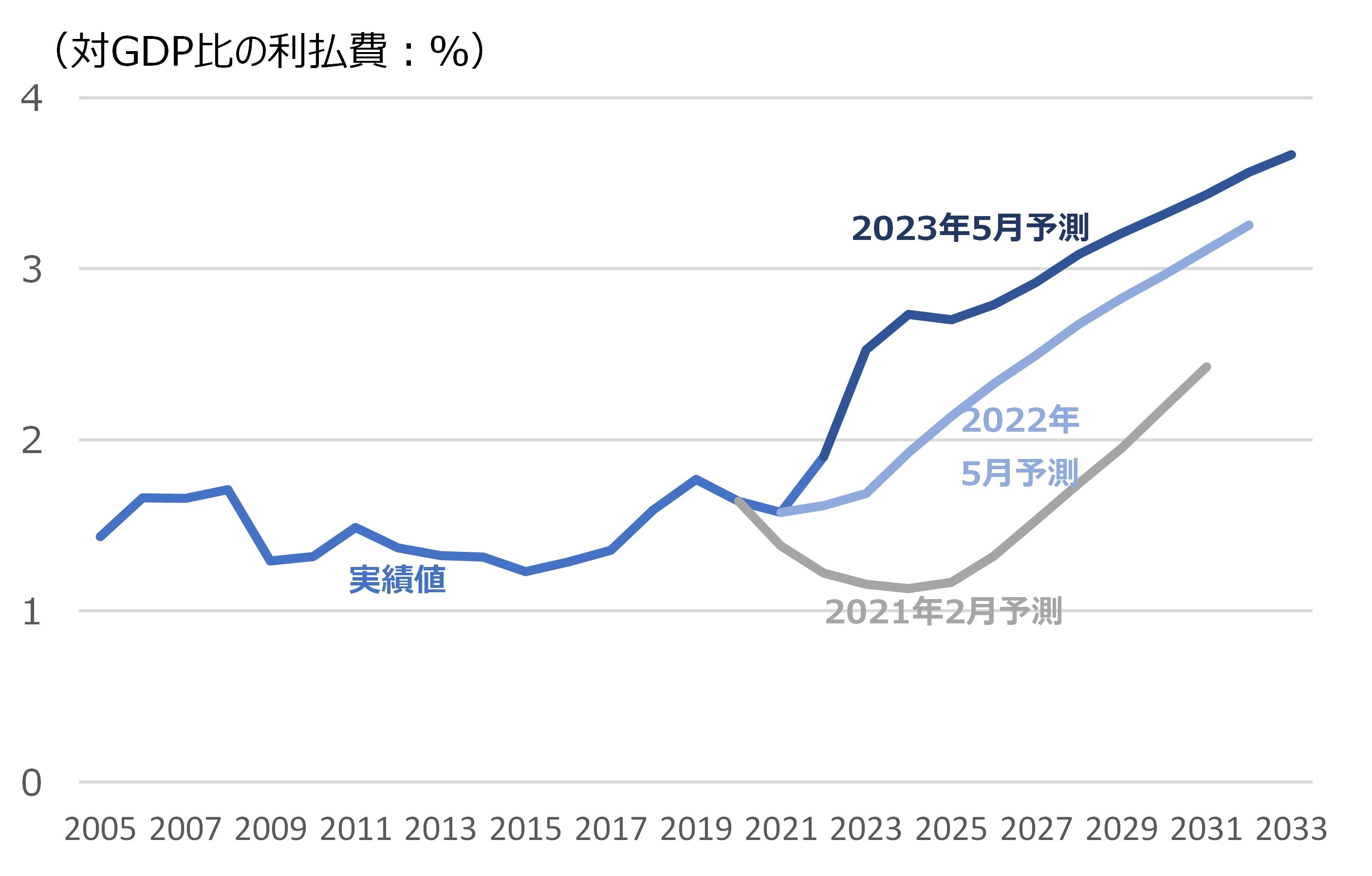

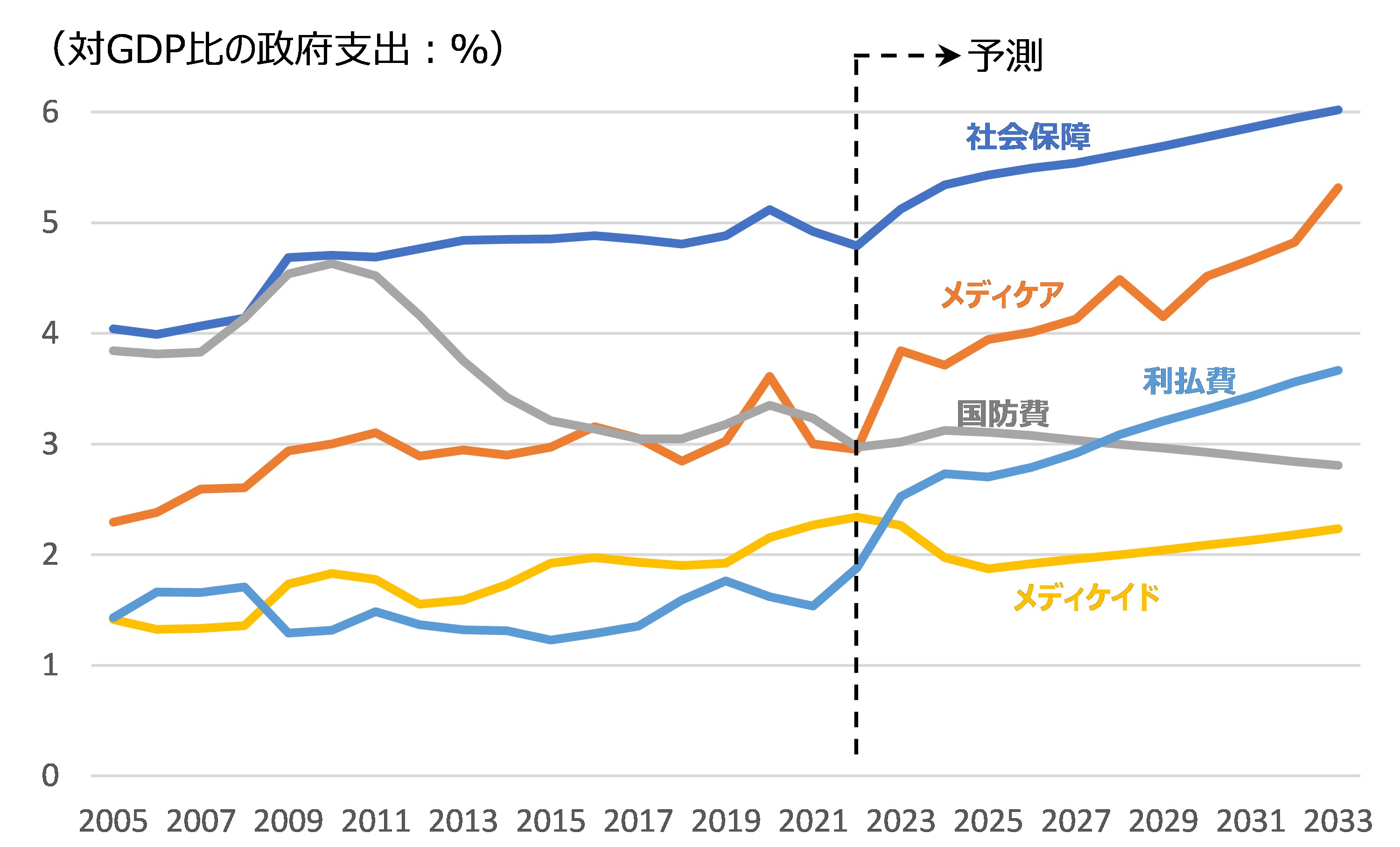

それではこうした国債利回りの急騰はアメリカの財政にどういった影響を与えるのだろうか。アメリカの財政見通しは議会予算局が行っているが、図表 2は対GDP比の利払費の将来見通しを、見通し作成の時期別に示したものである。グラフを見れば明らかなように、将来見通しが更新されるたびに利払費が上方修正されており、2023年5月に公表された直近の見通しでは、今後のFRBの利下げを仮定したとしても2033年には1.4兆ドル(約210兆円)、対GDP比で3.7%に達する見込みとなっている。図表 3は主要な歳出項目別に今後の見通しを示したものである。利払費は2028年に1兆ドル(約150兆円)、対GDP比で3.1%となり、国防費を上回る支出になる。

図表 2 利払費の将来見通しとその変化

(出所)アメリカ議会予算局

図表 3 政府支出の将来見通し

(出所)アメリカ議会予算局

(注)「社会保障」には、年金や障害者保険など医療以外の給付が含まれる。

(注)「メディケア」とは、高齢者および障害者向けの公的医療保険である。

(注)「メディケイド」とは、低所得者等を対象とした公的医療保険である。

財政運営における論点

それではこうした利払費の上昇は、財政運営に懸念を生じさせるのだろうか。それは金利の上昇要因に依存する。財政運営上は、債務残高対GDP比が安定的に推移すれば大きな懸念は生じない。債務残高対GDP比の変化は以下のように書き表すことができる。

債務残高対GDP比の変化

=(金利-成長率)×前期の債務残高対GDP比+プライマリーバランス対GDP比

この式は、債務残高対GDP比の変化を、①金利と成長率の差、②前期の債務残高対GDP比、③プライマリーバランス対GDP比の3つの要因に分解できることを示している。利払費に関わるのは①だが、そこで重要になるのは金利そのものではなく金利と成長率の差である。つまり足元の金利上昇が自然利子率の上昇によるものであって、経済成長率の上昇を伴うためのものなのであれば財政運営上は大きな影響を受けない。

しかしながら、いくつかの点について検討する必要がある。

第一に、債務残高対GDP比や財政赤字が拡大すると金利が緩やかに上昇する傾向にある点が挙げられる。図表 4は、債務残高や財政赤字が金利に及ぼす影響を分析した代表的な実証研究を整理したものである。分析結果には多少の幅はあるものの、債務残高対GDP比が10%ポイント(以下pt)上昇すると金利が0.3~0.4%pt上昇し、財政赤字対GDP比が1%pt拡大すると金利が0.4%pt程度上昇するという結論が多い。新型コロナ前後で、アメリカの債務残高対GDP比は80%弱から100%弱へとおよそ20%pt上昇した。これを上記の研究結果に当てはめると、金利上昇のうち0.6~0.8%程度は債務残高の積み上がりによるものと解釈できる。新型コロナ発生直後の10年物財務証券の金利は0.6~0.7%程度、足元では4%程度であり、この間3%pt強上昇しているが、そのうち5分の1程度は債務残高上昇によるものと推測できる。また、トランプ政権以降、財政赤字は拡大傾向であり、今後も拡大が見込まれている。こうした傾向が続くと、金利>成長率が定着する可能性がある。

第二に、債務残高対GDP比が新型コロナを経て増加している点である。前述の通り、アメリカの債務残高対GDP比は新型コロナ前後でおよそ20%pt上昇した。債務残高対GDP比の変化の式を見ればわかる通り、(金利-成長率)と前期の債務残高対GDP比は掛け算になっている。つまり、債務残高対GDP比が増加すると、金利と成長率の差が債務残高GDP比の変化に及ぼす影響が大きくなる。つまり債務残高対GDP比が大きい場合、金利<成長率の局面ではその財政メリットが増幅される一方で、金利>成長率の局面では財政デメリットも増幅される。この10年間、金利の低下によって財政支出の余地が広がっていたが、金利>成長率になるとそれが逆転する可能性がある。

第三に、新型コロナを経てプライマリーバランスの赤字幅が大きくなっている点である。仮に金利>成長率が定着した場合、債務残高対GDP比を安定させるためにはプライマリーバランスを改善させる必要がある。しかし新型コロナを経て、大規模な産業政策の影響もあり、アメリカのプライマリーバランスの赤字幅が大きくなっている。民主党・共和党二大政党の政策および選挙をめぐる競争を見ると、拡大した財政支出をコントロールすることは容易ではない。バイデン政権はインフレ削減法をはじめとした大規模な歳出を実施しており、トランプ氏が大統領に復帰した場合も、第1次政権で実施した減税措置を恒久化することが見込まれている。

図表 4 債務残高や財政赤字が金利に及ぼす影響まとめ

| 研究 | 対象 | 研究概要 | 主たる結論 |

| Engen and Hubbard(2005) |

アメリカ | ・アメリカのデータを用いて、債務残高の上昇が実質金利に与える影響を検証。 | ・債務残高対GDP比が1%増加すると、実質金利が0.02~0.03%pt上昇する。 |

| Laubach(2009) | アメリカ | ・アメリカのデータを用いて、政府証券の先物金利が、議会予算局の財政見通しに関するニュースにどう反応するかを識別に用いて、財政赤字や債務残高が金利に及ぼす影響を分析。 | ・対GDP比で1%の財政赤字の上昇は、金利を0.2~0.3%ptの金利上昇をもたらす。 ・債務残高対GDP比が1%上昇すると、金利を0.03~0.04%pt引き上げる。 |

| Brook (2003) |

先進国 | ・世界のデータを用いて、債務残高対GDPや財政赤字が金利に及ぼす影響を検証。 | ・債務残高対GDP比が1%pt上昇すると、金利が0.01~0.06%pt上昇する。 ・財政赤字対GDP比が1%pt上昇すると、金利が0.2~0.4%pt上昇する。 |

| Faini (2006) |

ユーロ圏 | ・ユーロ圏のデータを用いて、債務残高対GDPや財政赤字が金利に及ぼす影響を検証。 | ・財政赤字対GDP比が1%pt上昇すると、長期金利を0.4%pt上昇させる。 |

| Kinosita (2006) |

OECD19か国 | ・OECD19か国の1971~2004年のデータを用いて、債務残高対GDPが金利に及ぼす影響を分析。 | ・債務残高対GDP比の1%ptの上昇は、金利を0.04~0.05%pt上昇させる。 |

| Kameda (2014) |

日本 | ・総理による経済対策のアナウンスメントをイベントスタディとして用いて、財政政策が金利に与える影響を分析。 | ・財政赤字・プライマリーバランス対GDP比が1%pt上昇すると、実質10年金利を0.26~0.34%pt上昇させる。この効果は、足元の財政赤字よりも、財政赤字の将来見通しの方が大きい。 ・債務残高対GDP比の1%ptの上昇は、最大でも0.012%ptしか実質金利を上昇させない。 |

| 田中(2021) | 先進国 | ・先進25か国の1990~2019年のデータを用いて、名目長期金利の決定要因を分析。 | ・1990年代以降の長期金利低下の主要因は、潜在成長率と予想インフレ率の低下。 ・債務残高対GDP比の1%ptの上昇は、名目長期金利を0.015~0.02%ptほど上昇させる。 ・日本では政府債務増加による金利上昇圧力があるが、金融政策によってそれが抑えられてきた。 ・2000年代以降、名目長期金利<名目成長率になっている理由は、投資家の安全志向や非伝統的金融政策、ソブリンスピルオーバーによるもの。 |

| Rachel and Summers(2019) |

文献レビュー | ・既存研究のサーベイから、債務残高対GDP比が金利に及ぼす影響を整理。 | ・債務残高対GDP比が1%pt上昇すると、長期的には金利が0.035%pt上昇する。 ・財政赤字対GDP比が1%pt上昇すると、金利が0.4%pt上昇する。 |

出所:筆者作成

日本への示唆

本稿の執筆時点において、賃金と物価の好循環が確認できていないとして、日本銀行は大規模緩和を維持している。しかしながら足元の物価上昇が定着すれば、利上げの開始も見込まれる。他方、日本の物価上昇はアメリカと比較すれば小さく、利上げされたとしても小幅にとどまると考えられるため、それが直ちに国債金利の急騰に直結するとは考えにくい。とはいえ、アメリカの動向を踏まえると以下の点についてあらかじめ検討・準備しておくことが必要だと考えられる。

第一に、既存の実証研究では、債務残高対GDP比が10%pt上昇すると、金利が0.3~0.4%pt上昇するという結果が多い。日本は公的債務残高対GDP比の水準が高いため、債務残高の増加による金利の上乗せ幅が大きくなるリスクがあり、その場合、金利>成長率となることが懸念される。

第二に、先述の通り、「金利と成長率の差」は前期の債務残高対GDP比と掛け算される形で債務残高対GDP比に影響を与える。つまり、債務残高対GDP比が大きい場合、金利<成長率の局面では財政に対してより大きな追い風が吹くのに対して、金利>成長率の局面では逆に向かい風が強くなる。したがって、金利と成長率の差に対してボラティリティが大きくなるということである。

日本では今後、防衛費や少子化対策などの支出増加が見込まれている。経済状況に留意しながらも、将来を見据えた財政運営をあらかじめ検討・準備しておくことが求められる。

(本稿は筆者の個人的見解であり、所属機関の意見を代表するものではありません。)

参考文献

Brook, A. M. (2003). Recent and prospective trends in real long-term interest rates

Engen, E. M., & Hubbard, R. G. (2004). Federal Government Debt and Interest Rates. NBER Macroeconomics Annual, 19, 83–138.

Faini, R. (2006). Fiscal policy and interest rates in Europe. Economic policy, 21(47), 444-489.

Gale, W. G., & Orszag, P. R. (2003). The economic effects of long-term fiscal discipline. Urban Institute.

Kameda, K. (2014). Budget deficits, government debt, and long-term interest rates in Japan. Journal of the Japanese and International Economies, 32, 105-124.

Kinoshita, N. (2006). Government Debt and Long-Term Interest Rates. IMF Working Papers, 2006(63).

Laubach, T. (2009). New evidence on the interest rate effects of budget deficits and debt. Journal of the European Economic Association, 7(4), 858-885.

Rachel, Ł., & Summers, L. H. (2019). On secular stagnation in the industrialized world (No. w26198). National Bureau of Economic Research.

田中賢治. (2021).「政府債務の累増にもかかわらずなぜ金利が上がらないのか」『フィナンシャル・レビュー』, 2021(1), 4-33.

-

-

- 主任研究員

- 小林 庸平

- 小林 庸平

- 研究分野・主な関心領域

-

- 公共経済学

- 財政

- 税制

- エビデンスに基づく政策形成(EBPM)

- 研究プログラム

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

第3号被保険者の「廃止」とは何か

第3号被保険者の「廃止」とは何か

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを