R-2022-080

| ・予想を上回る物価上昇が続く ・「インフレ率2%超は一時的」が標準シナリオ ・インフレ動学の不確実性に要注意 |

予想を上回る物価上昇が続く

日銀が量的・質的金融緩和(QQE)と呼ばれる大規模金融緩和を始めて9年間、コアCPI(生鮮食品を除く消費者物価指数)の上昇率は平均して僅かにゼロを上回り、「デフレではない状態」は実現したものの、目標とする2%には遠く及ばない状況が続いていた。ところが、今年4月にこれまで指数を大きく押し下げていた携帯電話料金のマイナス寄与が大幅に縮小すると、同前年比は2%を上回り、その後半年あまり2%超が続くに至った。

とくに10月のコアCPIの前年比は、9月の+3.0%から一気に0.6%ポイントも上昇率を高め、+3.6%と40年振りの高さとなった。日銀が重視する生鮮食品とエネルギーを除いたベースでみても、3月までは前年比でマイナス(3月-0.7%)だったものが足もとでは+2.5%となっている。もちろん、これでも欧米と比べるとかなり低め(10月の米国CPI前年比は+7.7%、食料品とエネルギーを除いたコアでは+6.3%)ではある。しかし、①日本ではガソリンへの補助金が0.7%程度、全国旅行支援が0.2%程度前年比を押し下げており、これらを除くと実勢のインフレ率は4%台半ばとなっていること、②コアCPIの前月比は7月以降+0.5%、+0.4%、+0.4%、+0.5%と、年率5%台に達していることなどを考慮すると、最早日本のインフレ率が突出して低いとは言い難い状況になりつつある。

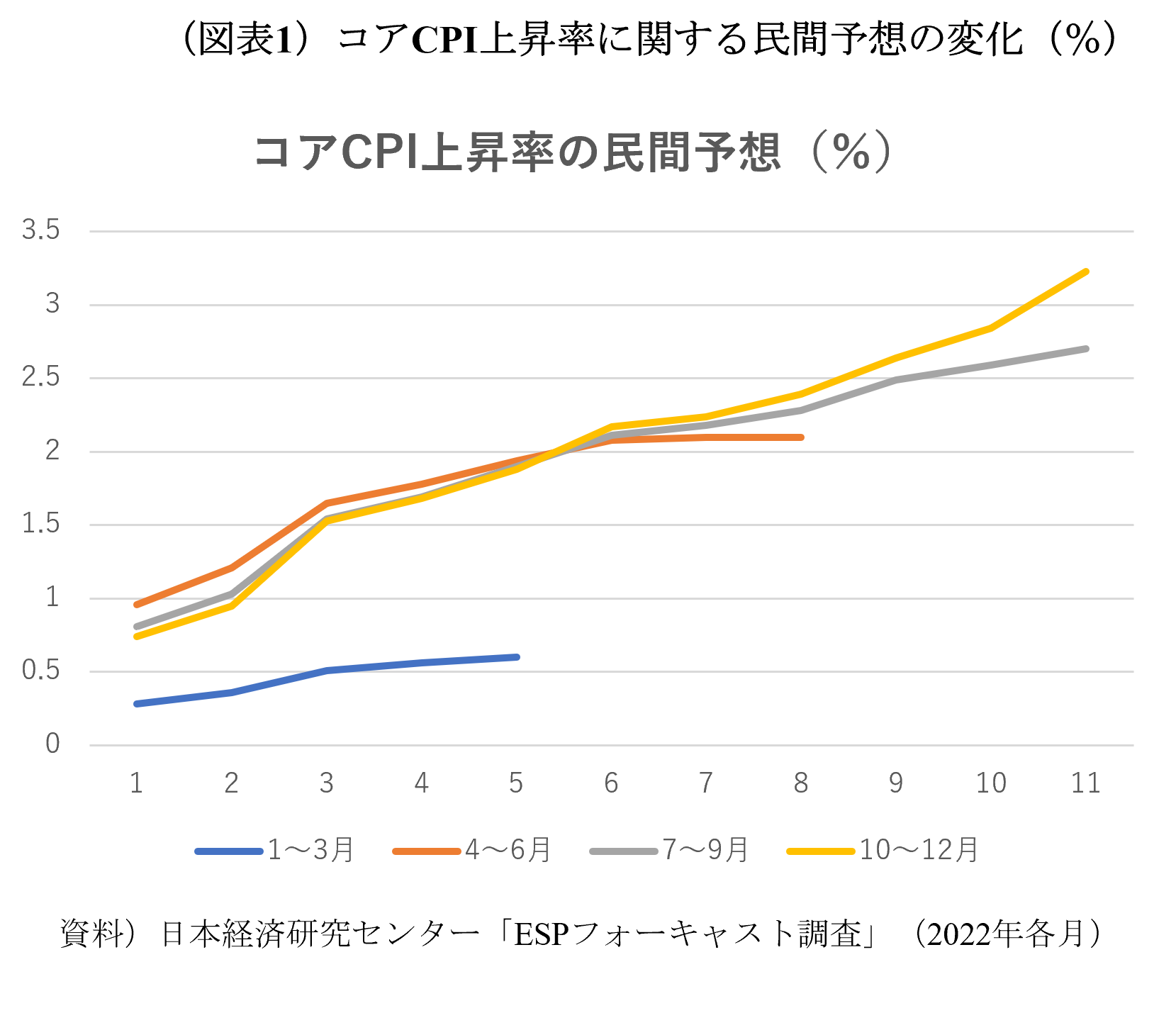

しかも、注目すべきは物価上昇が一貫して民間エコノミストらの予想を上回る勢いで続いていることである[1]。実際、ESPフォーキャスト調査を使って毎四半期のコアCPIの予測値がどのように変化してきたかを調べると(図表1)、年初から調査月毎に大幅な上方修正が繰り返されてきたことが分かる。無論、ここにはエネルギー・食糧価格の上昇や為替円安の進行などが影響したことは間違いない。しかし、原油相場のピークは今年3月だったことを考えると、こうした物価上昇率の上振れは、輸入物価の上振れの影響だけではなく、今年6月の本欄[2]で筆者が指摘したように、今回は輸入物価の川下への価格転嫁が従来以上に進捗していると理解すべきであろう。 その背景は必ずしも明らかではないが、10月の「展望レポート」で日銀は価格変更に企業間の同調が起こり易いか否かが鍵を握るとの見方を示している[3]。すなわち、①競合他社が値上げに慎重な時には、自社だけが値上げすれば売上げが大きく落込むため、価格変更に慎重になるが、②他社も値上げすると予想するならば、価格変更に踏み切る可能性が高いと考えるのである。企業間で価格設定の同調が生じ易いのは、多くの企業が共通のショックに直面し、かつそのショックが大きい場合であろう。この分析で日銀は短観の個票データを使い、今回は大幅な輸入物価の上昇やサプライチェーン障害など、企業間の同調が生じ易い環境の下で、各社が一斉に値上げに走っているとの解釈を提示している。

その背景は必ずしも明らかではないが、10月の「展望レポート」で日銀は価格変更に企業間の同調が起こり易いか否かが鍵を握るとの見方を示している[3]。すなわち、①競合他社が値上げに慎重な時には、自社だけが値上げすれば売上げが大きく落込むため、価格変更に慎重になるが、②他社も値上げすると予想するならば、価格変更に踏み切る可能性が高いと考えるのである。企業間で価格設定の同調が生じ易いのは、多くの企業が共通のショックに直面し、かつそのショックが大きい場合であろう。この分析で日銀は短観の個票データを使い、今回は大幅な輸入物価の上昇やサプライチェーン障害など、企業間の同調が生じ易い環境の下で、各社が一斉に値上げに走っているとの解釈を提示している。

「インフレ率2%超は一時的」が標準シナリオ

このように、コアCPIの上昇率は急速に伸びを高めており、食品値上げの浸透などにより、年末に掛けては前年比+4%に近づく可能性が高い[4]。しかし、年が明けると政府の物価高対策による電気・ガス料金の抑制がCPIを1%以上押し下げるため、インフレ率の目先のピークは本年末となるだろう。もちろん、物価高対策の影響は来年9月までの一時的なものであり、期限が切れればインフレ率は再度上昇することになる(ただし、ガソリン補助金のように延長される可能性はある)。結局、2%超の物価上昇が持続するか否かの鍵を握るのは賃金の動向である。

そこで毎月勤労統計で賃金の動きをみると、この春以降所定内給与の前年比は概ね+1%超となっており、近年としては幾分高めではあるが、インフレ率を大きく下回っており、実質賃金の伸びはマイナスである。日本の賃金慣行の下では年度途中で所定内給与が大きく引上げられることはないので、やはり来年の春闘賃上げ率が大幅に高まるか否かが焦点になる。

来年の賃上げに影響する諸要因を考えてみると、物価高に加えて労働需給の引き締まり、企業業績の好調など、賃金上昇につながるものが多い。こうした中、連合は春闘賃上げ要求をこれまでの4%から5%に引上げた。また、最近では経済界からも「優秀な技術者や若者を引き留めるには賃上げが不可欠」との声が聞かれ始めており、来年の春闘賃上げ率は今年の2.20%[5]を上回る可能性が高い。物価動向を巡る黒田日銀総裁の最近の発言がやや前向きになっているのも、こうした賃金上昇を期待したものと考えられる。

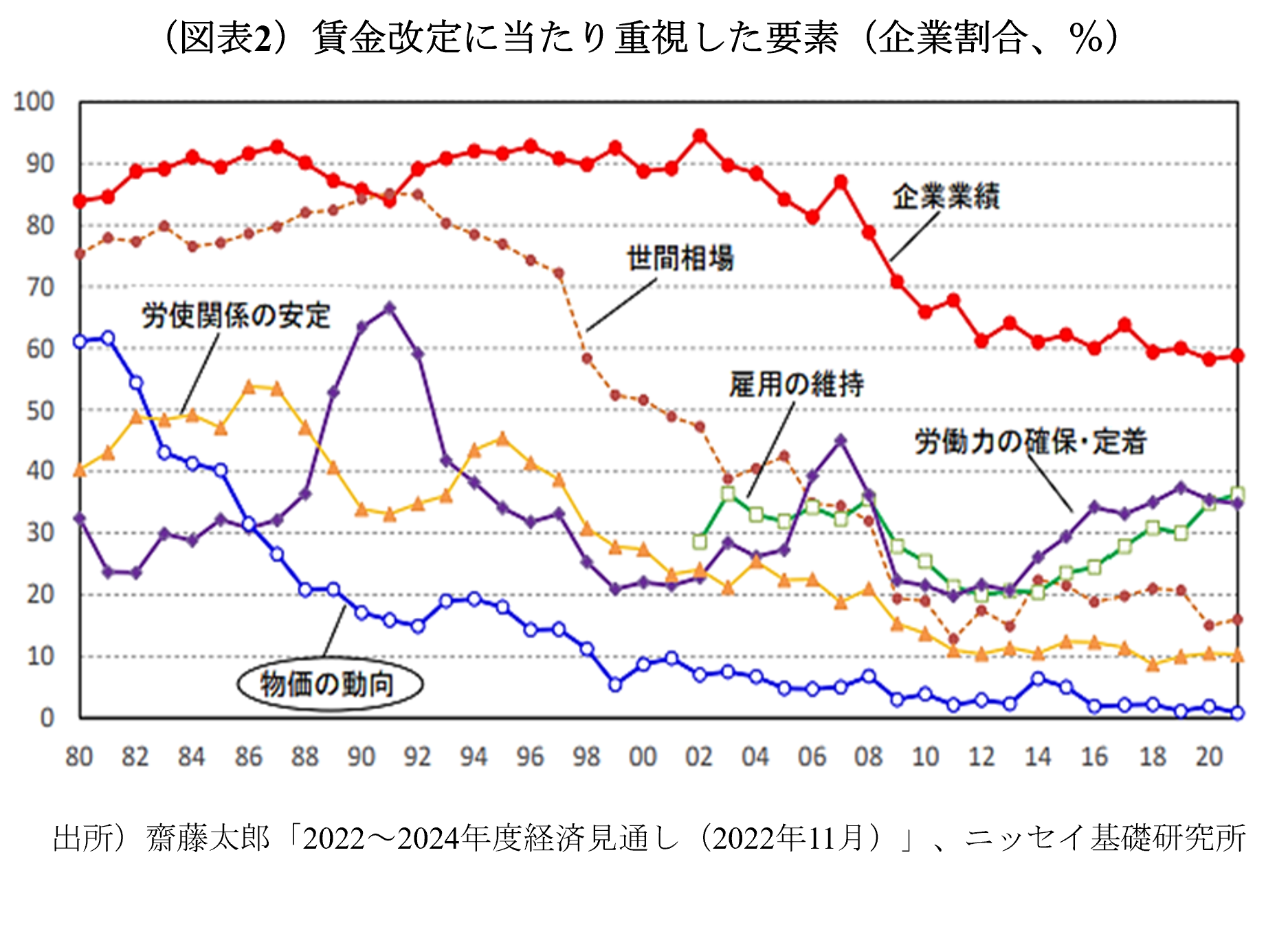

ただ、来春の賃上げ率が大幅に高まるのかと言うと、その蓋然性は低いのではないか。ここで注目されるのは、先月の本欄でも紹介したゴールドマンサックス証券の馬場直彦チーフエコノミストのレポートだ[6]。これによると①内閣府アンケートの先行き5年間の期待成長率が1%高まると、賃金が0.61%高まるのに対し、②CPIインフレ率が1%高まっても、賃金の上昇は0.16%に留まるということだった。また、厚生労働省の「賃金引上げ等の実態に関する調査」というアンケートの結果をみても、賃上げに当たって「物価の動向」を重視する企業は大幅に減ってきたことが分かる(図表2)。

以上を踏まえると、来年の春闘賃上げ率は精々3%弱だろうとみられる。これでもアベノミクス期で最高だった15年の2.38%を大きく上回るが、1.8%程度の定期昇給部分を除くと1%程度であり、2%インフレが持続するには明らかに力不足である。来年のインフレ率は、日銀が予想するように(物価高対策の影響を除いても)1%台へと低下していくのが標準シナリオだと考えられる(10月「展望レポート」の23年度コアCPI見通しは+1.6%)。

以上を踏まえると、来年の春闘賃上げ率は精々3%弱だろうとみられる。これでもアベノミクス期で最高だった15年の2.38%を大きく上回るが、1.8%程度の定期昇給部分を除くと1%程度であり、2%インフレが持続するには明らかに力不足である。来年のインフレ率は、日銀が予想するように(物価高対策の影響を除いても)1%台へと低下していくのが標準シナリオだと考えられる(10月「展望レポート」の23年度コアCPI見通しは+1.6%)。

もちろん、来年の春に一気に賃金が上がらなくても、徐々に賃上げ率が高まっていくことはあり得るし、日銀などもそうしたシナリオを期待しているのだろう。ただ、現在の円相場は実質実効レートでみて変動相場制への移行後最も円安の水準にある(50年振りの円安)。そうした中で、米国利上げのピークが見えてくれば、来年中にも円安の大幅な巻き戻しが起きて、インフレ率も急低下する可能性がある。また、欧米や新興国の利上げなどを背景に世界経済は現状減速過程にあり、輸出関連企業の業績が今後悪化するリスクも軽視できない(春闘でリード役を担う金属労協は輸出企業中心の構成だ)。これらを踏まえると、再来年以降も賃上げ率が高まり続けるかには不確実性が高いと言わざるを得ない。

インフレ動学の不確実性に要注意

このように常識的に考えると、現在の3%超のインフレ率は「一時的」とみるのが自然である。だが欧米でも、より少ない程度ではあるが日本でも、専門家の予測を明確に上回ってインフレ率が高まったという事実を踏まえると、「2%超のインフレが続くことはあり得ない」と断定するには慎重であるべきではないか。実際、「一時的」という言葉を使うと、FRBが昨年米国のインフレに関して下した「一時的」という判断が結果的に覆されたことを誰もが思い出すに違いない。このFRBの予測ミスには様々な理由が考えられるが、渡辺努東大教授が近著[7]で指摘したように、その大きな背景の一つとして、フィリップス曲線の形状が急激に変化したという事実が挙げられる。具体的に言えば、世界金融危機(日本で言うリーマン・ショック)以降極めてフラットに推移してきたフィリップス曲線が、ここ1~2年で急激に立ち上がってきたということである。

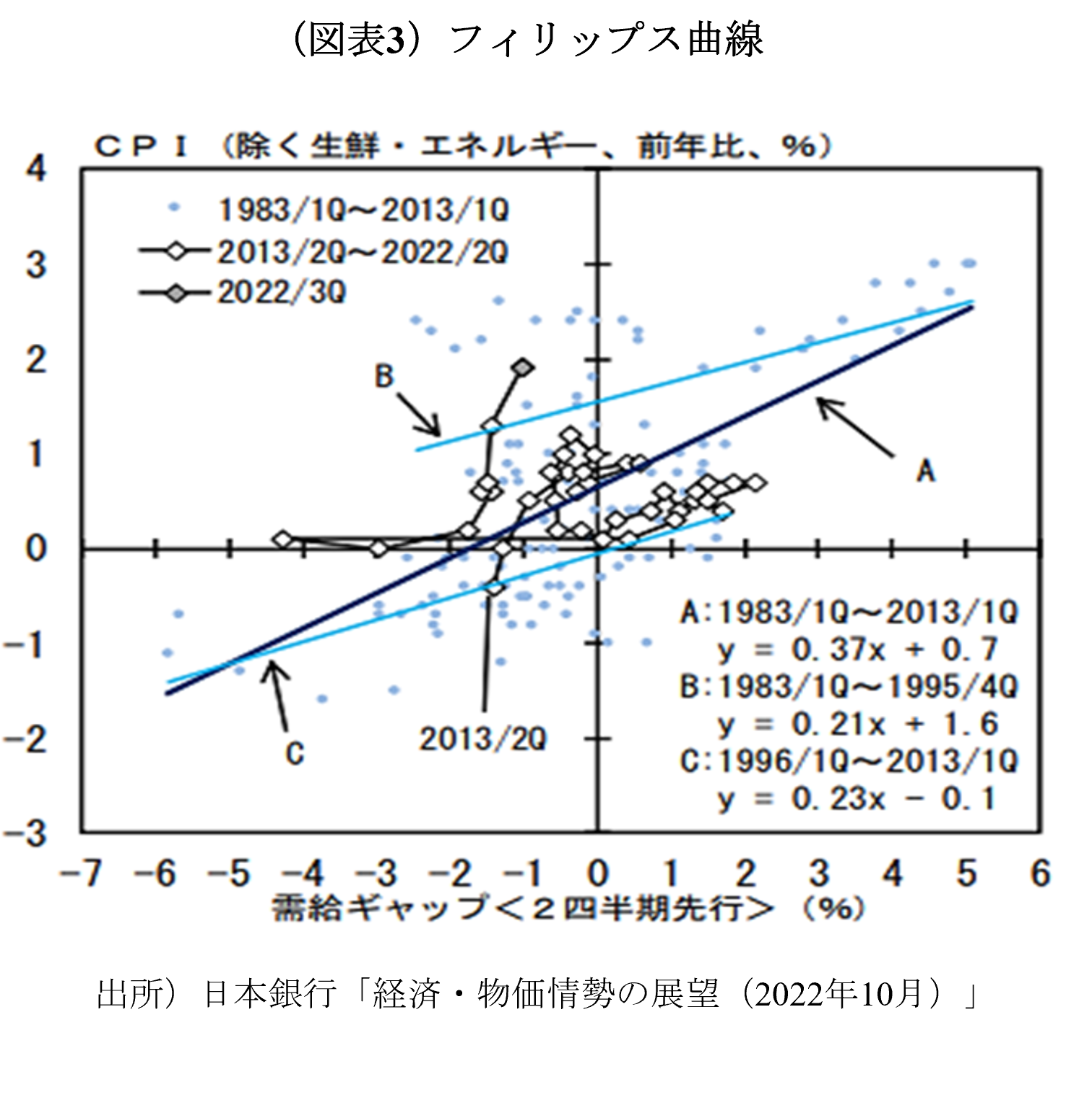

実は、日本についてもフィリップス曲線を描いてみると、過去40年近く極めてフラットだったものが、足もとで急激に立ち上がってきていることが分かる(図表3)。しかも、①フィリップス曲線の立ち上がりはQQE開始直後の13年にも観察されたが、今回の立ち上がり方がより激しいこと、②このデータではエネルギー価格上昇は除去されていること、③10月の除く生鮮・エネルギーの前年比は+2.5%だったから、10~12月はさらに大きく立ち上がる可能性が高いこと、などに注意すべきである。 こうしたフィリップス曲線の形状変化、およびこれらを背景とした物価予測の困難化は世界的な現象であり、世界の経済学界・中央銀行界ではインフレ動学(inflation dynamics)の不確実性が高まったと理解されている。渡辺教授は前掲書で、世界インフレの「主犯」はコロナ危機等の下での人々の行動変容にあり、具体的には、①サービス消費からモノ消費へのシフトに伴うモノ不足、②シニア層の早期退職や女性の自発的離職に伴う労働供給の減少、③世界的なサプライチェーン障害などが供給不足を招いてインフレにつながったとしている。これらがすべて日本にも当て嵌まるとは言えないが、アベノミクス期に労働供給の増加を支えた老齢者と女性の労働参加率上昇がコロナ以降頭打ちになっており、これが実質GDPの水準はコロナ前を下回っているのに、人手不足が深刻化する一因となっていることなどには注目する必要がある。

こうしたフィリップス曲線の形状変化、およびこれらを背景とした物価予測の困難化は世界的な現象であり、世界の経済学界・中央銀行界ではインフレ動学(inflation dynamics)の不確実性が高まったと理解されている。渡辺教授は前掲書で、世界インフレの「主犯」はコロナ危機等の下での人々の行動変容にあり、具体的には、①サービス消費からモノ消費へのシフトに伴うモノ不足、②シニア層の早期退職や女性の自発的離職に伴う労働供給の減少、③世界的なサプライチェーン障害などが供給不足を招いてインフレにつながったとしている。これらがすべて日本にも当て嵌まるとは言えないが、アベノミクス期に労働供給の増加を支えた老齢者と女性の労働参加率上昇がコロナ以降頭打ちになっており、これが実質GDPの水準はコロナ前を下回っているのに、人手不足が深刻化する一因となっていることなどには注目する必要がある。

これらを踏まえると、日本でも「インフレ率は必ず低下する」などと決め付けることなく、事態の推移を慎重に観察することが重要である。まして、「低インフレの日本で金利が上昇することはあり得ない」との思い込みに基づいて、財源を伴わないバラマキ財政を繰り返すことは厳に慎む必要がある。

[1] 一方、毎月CPI統計が公表される段階では、市場予想を大きく上回ってサプライズとなることは少ない。しかし、これは全国の統計より前に東京都区部の速報値が公表されており、市場の直前予想はこれを織り込んで計算されているためである。

[2] ジワリ上がり始めた日本の物価 | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)

[3] 「経済・物価情勢の展望(2022年10月)」の(BOX3)。これは、かつて産業組織論で用いられたCV(conjectural variation)の考え方の応用とみることができる。

[4] 帝国データバンクの調べでは、食品の値上げ品目数は10月に最大を記録した後、11月にはかなり減少した。しかし、日経ナウキャスト日次物価指数で店頭価格の動きをみると、11月に入ってむしろ大きく伸びを高めており、これはメーカーによる値上げが店頭に浸透していったことを示すものと思われる。

[5] 厚生労働省「民間主要企業春季賃上げ要求・妥結状況」による。

[6] 馬場直彦「持続的な賃上げにはクレディブルな成長戦略が不可欠」、日本経済アナリスト、2022年2月

[7] 渡辺努『世界インフレの謎』、講談社現代新書、2022年

-

-

- 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

円安が止まらない理由

円安が止まらない理由

-

日本銀行はどのくらい利上げすると債務超過になるのか

日本銀行はどのくらい利上げすると債務超過になるのか

-

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

《時評》人体の不思議展と先端手術研修~人の尊厳と遺体の扱いについて~(2009年7月17日再改訂)

-

岸田内閣の「所得税減税」の家計へのインパクト

岸田内閣の「所得税減税」の家計へのインパクト

-

財政破綻という最悪の事態に備えを

財政破綻という最悪の事態に備えを