日本の税財政にとって、『平成』とはどのような時代であったのか、新たな時代に向け何を学んでおくべきか。平成期を通じた日本の税財政について、政治・経済に通じた専門家が一堂に会して多角的に幅広い観点から振り返る公開シンポジウムを実施しました。

開催日程:2019年4月18日(木)

登壇者:

吉川洋(立正大学教授)

森信茂樹(東京財団政策研究所研究主幹)

土居丈朗(東京財団政策研究所上席研究員)

西沢和彦(日本総研主席研究員)

大田弘子(政策研究大学院大学教授)

大林 尚(日本経済新聞社上級論説委員)※モデレーター

講演

- 平成の歳出構造―国債発行・地方財政を振り返る 土居丈朗

- 年金と医療を振り返る 西沢和彦

- 政策決定プロセスの観点から 大田弘子

平成の歳出構造―国債発行・地方財政を振り返る 土居丈朗

財政の硬直化

平成時代の財政の実態は「ダイエットとリバウンドを繰り返した結果、もとの体重(債務残高)に戻れなくなってしまった状態」と譬えることができます。

借金が増えることは問題なのか、という議論があります。実際、国債残高は累増するも、国債金利はほぼゼロです。しかし、先ほどの譬えでいうと、日本の財政は「すでにもとの体重に戻れなくなるほど太ってしまった結果、脂質異常症の前兆現象が出始めていて動脈硬化を引き起こす直前の状況」にまできています。債務残高をさらに膨張させれば、将来のいずれかの時点で財政が破綻してしまうでしょう。

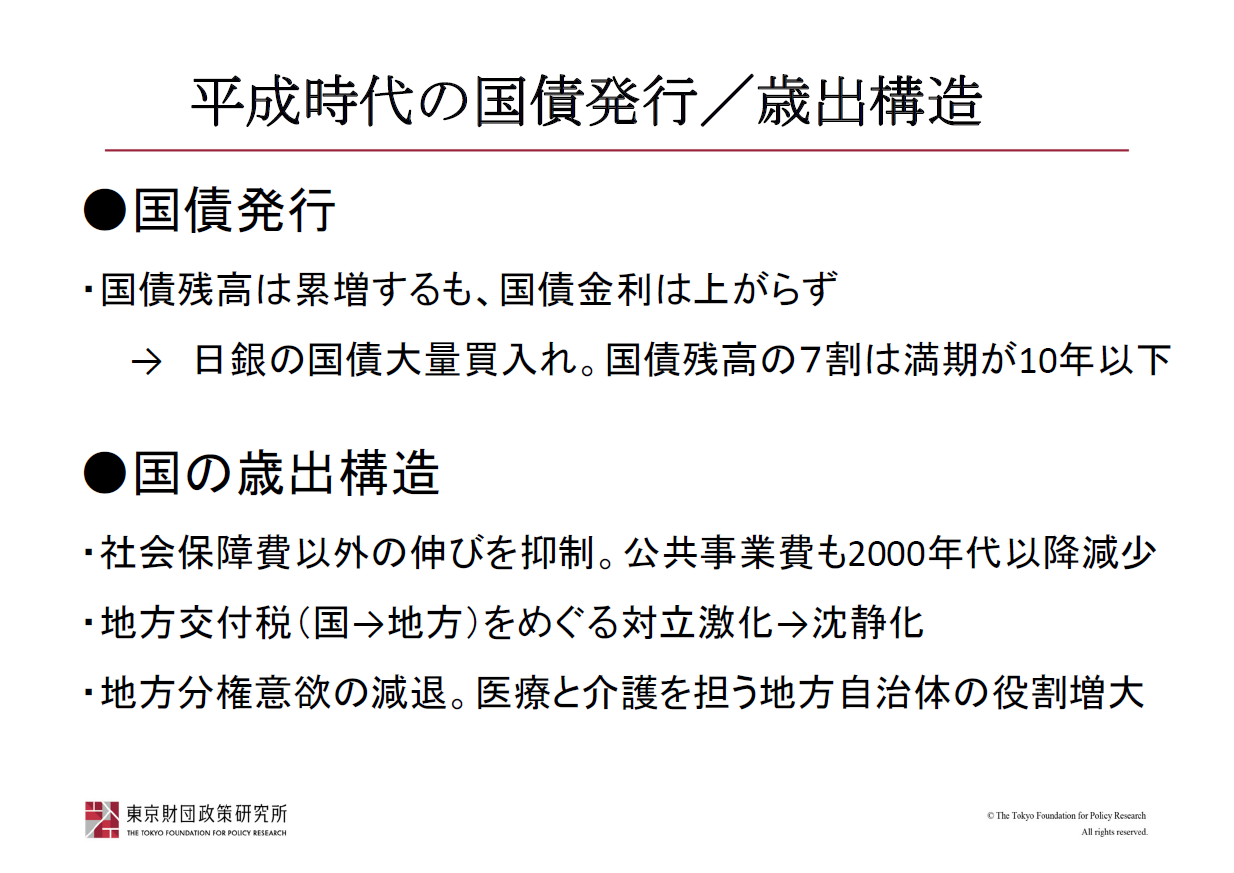

「前兆」を表すのが図表1です。平成時代の国の歳出構造を振り返ると、社会保障費は大きく増えましたが、社会保障費以外はほとんど増えていません。公共事業費も2000年代以降減少しています。つまり、社会保障費以外でメリハリのついた予算配分ができなくなっている、硬直しているということ、財政硬直化という前兆が現れている。

図表1 平成時代の国債発行/歳出構造

出所:講演者作成資料

科学技術の振興を願う人々からは、科学技術関係の国家予算が伸び悩んでいることに対して「これでは日本からノーベル賞受賞者は出なくなる。もっと予算をつけるべきだ」という声が上がっています。財政当局も決してノーベル賞受賞者が出ないことを願っているわけではありません。社会保障費の増加が圧倒的なスピードで襲ってきているがゆえに、文教予算を増やすことができないのです。さらに、昨今、安全保障環境は厳しさを増していることから、防衛費は増やさざるをえない状況です。財政の硬直化はすでに起きているのです。

それに対して、安倍内閣の6年間、歳出を抑制する取り組みがなされてきました。高齢化が進む中で、社会保障費の減額はできないけれども、その増加幅をできる限り小さくし、社会保障以外の支出をほぼ前年並みに抑制してきた。

ただ、多少なりともメリハリ付けをするのであれば、財源を増やす、あるいは社会保障の伸びを今まで以上に抑えるなど、なんらかの工夫が必要です。それを赤字国債で賄うのでは、譬えで言えば動脈硬化、つまり財政硬直化をさらに助長することになります。

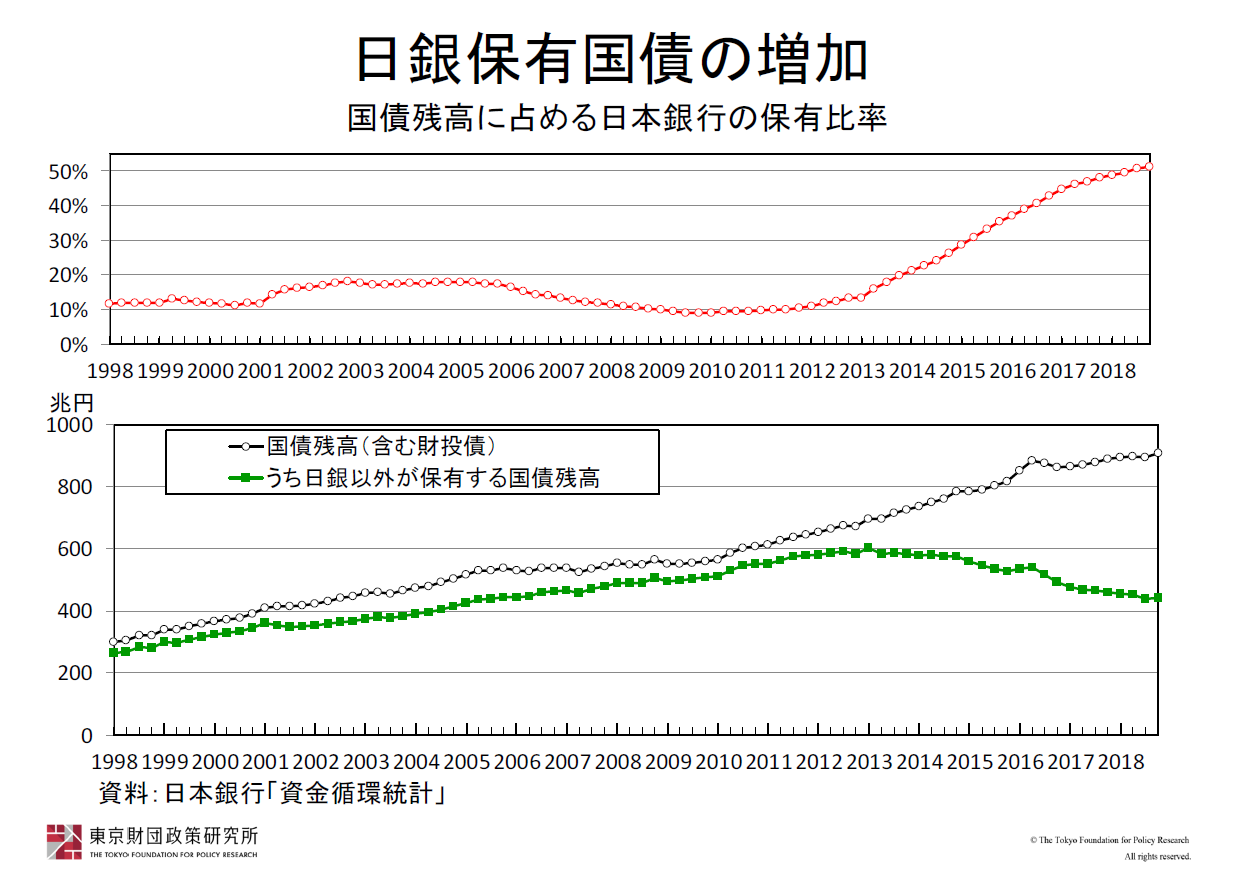

また、債務残高が増えているといっても金利が上がっていないからいいのではないかという議論もありますが、いま日銀が大量に国債を買い入れていて、すでに国債残高の半分を超えるに至っています(図表2)。単純に国債残高を分母にして日銀保有残高を分子にすると、まだ半分を越えていないのですが、中央政府の出先機関の購入分をネットアウトすると、つい最近、50%を越えるという象徴的な状況に至っているのです。

図表2 日銀保有国債の増加――国債残高に占める日本銀行の保有比率

出所:日本銀行「資金循環統計」より

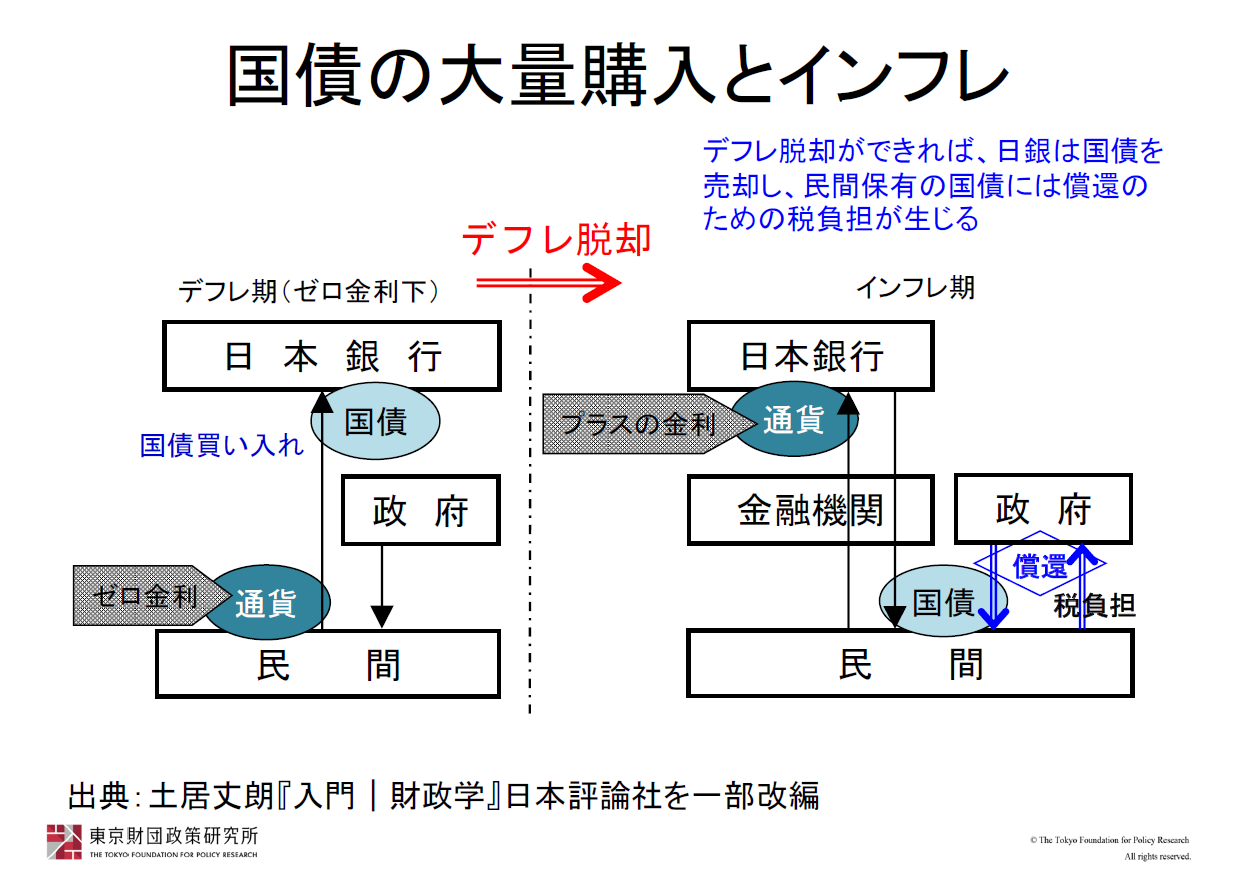

一見すると、日銀保有分以外の国債残高の金額は減っているので、政府債務問題はたいした問題ではないのではないか、と思われるかもしれません。しかし、よく考えると、なぜ日銀が国債を買い入れているかといえば、デフレから脱却し、ゆるやかなインフレにするためです。民間の経済主体はいまゼロ金利だから通貨をもってくれていますが、デフレが止ると物価上昇が持続的に起こる状態となり、金利のつかない通貨はもちたがらなくなります(図表3)。

図表3 国債の大量購入とインフレ

出所:土居丈朗『入門 財政学』(2017年、日本評論社)を一部改変

日銀は売りオペをしないのではないかという説もあります。しかし、日銀が満期がきた日銀保有の国債を借り換えずに打ち切ってしまうと、新発で国債を発行するときには民間に売らなければならなくなる。それが財政破綻につながるわけではありませんが、国債の償還負担は確実に税財源から工面しなければいけなくなるため、他の政策に予算が回らなくなる可能性はあります。日本経済全体がどうなっていくかはインフレの行方しだいですが、少なくとも財政運営の柔軟性を欠くことになる心配はあるのです。

地方分権意欲の減退

平成の歳出を振り返ると、地方財政との関係もテーマのひとつです。平成のはじめに高い機運が盛り上がっていた地方分権。これがいま、どうなっているか。

地方分権改革の機運が最高潮に盛り上がったのは小泉純一郎内閣(2001~06[平成13~18]年)時代です。地方分権改革とは、国がもっている権限を地方に移譲する法制度の改革です。国から地方へ権限を委譲するのであれば、それを支える財源も委譲する必要があるのではないかという議論なされました。

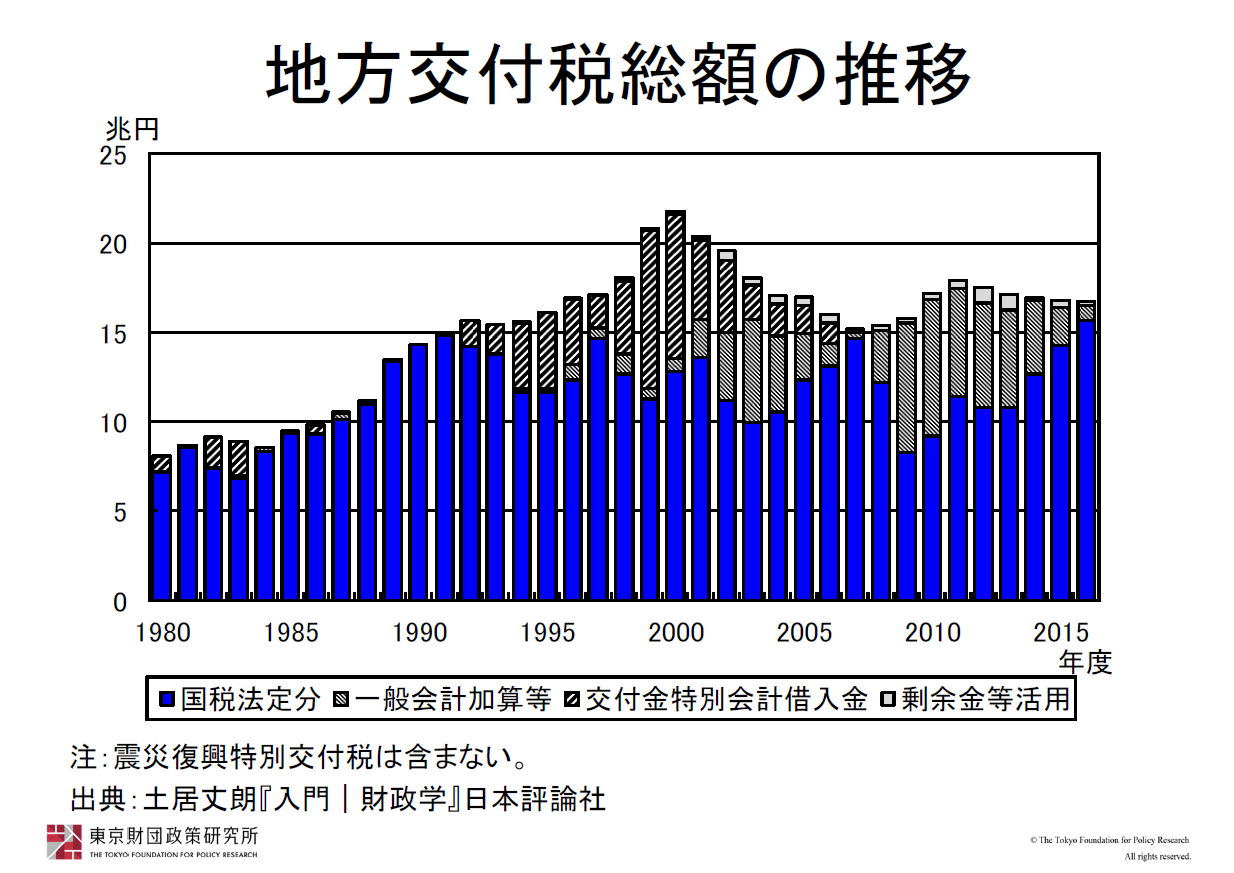

その象徴が地方交付税です。「ひもつき」ではなく、国が国税の一定割合を使途を特定せずに自治体に移転する地方交付税が有望視されていたわけですが、その財源なくして国から地方自治体に配るわけにはいかない。

一般的な教科書には「国の一般会計税収の一定割合に見合う額だけ配分する」と書かれています。しかし、バブル崩壊によって国税の収入が減少した。一方、バブル崩壊直後、国は公共事業を増やし、それを地方自治体独自にやってもらうために地方交付税は増えた(図表4)。当然、税収が減る中で地方交付税をどうやって増やすのか、という問題に直面しました。

図表4 地方交付税総額の推移

注:震災復興特別交付税は含まない。

出所:土居丈朗『入門 財政学』(2017年、日本評論社)

その結果、赤字国債とは別に国の特別会計(交付税及び譲与税配付金特別会計)で借金して、地方交付税を増額してなんとか凌ぐようになった。

ところが、小渕恵三内閣(1998~2000[平成10~12]年)のころには、約4割が借金をして地方交付税を配る事態になり、その借金残高は50兆円を超える規模に達します。

やがて小泉内閣になり、地方分権を進める話が重なった。そこで、地方交付税をめぐる財源争いが激化したわけです。

地方分権を進めるには財源が必要だが、地方交付税の半分弱は借入金に頼っている。このことについて、自治体の側から唯一、警鐘を鳴らしていたのは片山善博前鳥取県知事です。この借金は地方交付税の先食いである。つまり、将来、地方交付税の財源の一部を借金返済にあてなければいけなくなる。そんなことを繰り返すのはやめるべきだと当時おっしゃっていました。

実際、地方交付税は5兆円ほど減らされたわけですが、当時、地方交付税の減額に対する批判の声の方が大きかった。最終的には3兆円の税源移譲を伴いながら、地方分権を進めました。

自治体の側は、権限を移譲してもらうなら財源がセットでなければ困る。国の側は、地方交付税をとられて、しかもツケは国が全部負えというようなうまい話はないだろう、という綱引きの中で、第一次安倍内閣(2006~07[平成18~19]年)のときに、地方交付税は新たな借入金にできるだけ依存しない運営が行われるようになったわけです。国税で賄えない不足分は他の歳出を削って地方交付税を増やすというかたちになりました。

その後、地方分権は、限界集落といわれる過疎化・高齢化の進展や人口減少が進む中、権限を移譲されても自治体が機能しない事態が生じたことから、トーンダウンしてゆきました。決定的だったのは、権限の委譲以前の問題として、高齢化に伴い、そもそも権限が与えられている医療と介護の地方自治体の役割が増大してきていること。

もっと地方交付税をくれないと仕事ができないという時代から、いま、国から医療・介護のための補助金を得て仕事をこなすというかたちに変わって、新しい時代を迎えることになっている状況です。

年金と医療を振り返る 西沢和彦

受給開始年齢の引き上げが決まるまで

平成30年間の年金と医療を振り返ります。

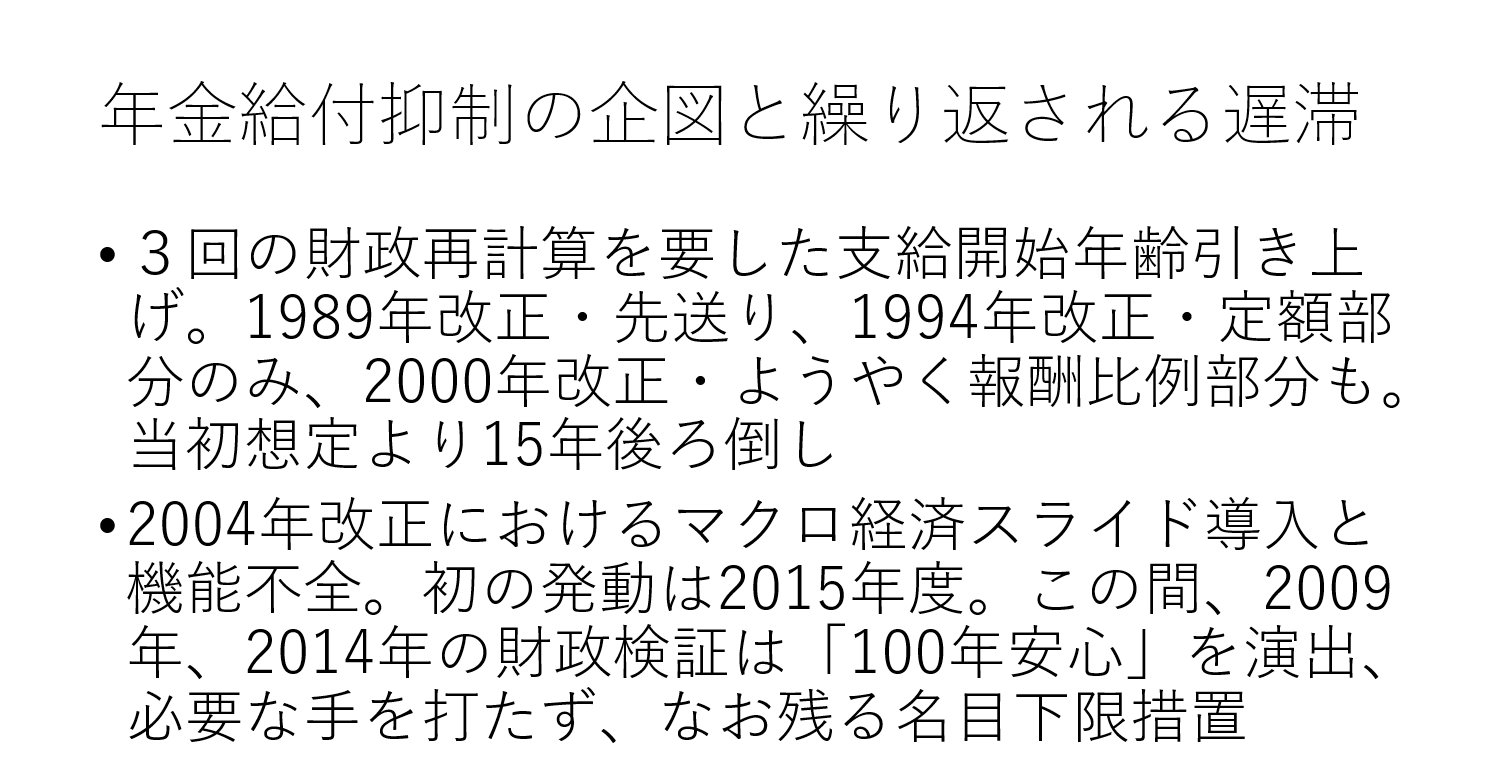

平成時代の年金財政は「給付抑制を企図しながらも、その遅滞が繰り返されてきた30年間」でした(図表1)。

年金については、2004(平成16)年の年金改正が平成時代の中間地点になります。当時与党であった自民党と公明党は、2004年改正をもって「100年安心」できる年金制度が構築されたと国民にアピールした一方、「未納三兄弟」と揶揄された政治家の年金未納問題などスキャンダルにもまみれた2004年でした。

2004年改正の前にも、1989(平成元)年、1994(平成6)年、2000(平成12)年と計3回の改正がありました。それらを通じたメイントピックスは、支給開始年齢の引き上げです。当時の支給開始年齢は60歳で、それでは早すぎるという議論は1980年代からありました。1989年改正では改正案は国会に出されたものの先送りされ、1994年改正で、厚生年金の定額部分の支給開始年齢を、男性は2001(平成13)年度から2013(平成25)年度にかけて段階的に引上げ(女性はその5年遅れ)、最終的に廃止することが決まりました。2000年改正でようやく、厚生年金の報酬比例部分の支給開始年齢の引き上げが決まります。男性の場合、2013年度から2025年度にかけて60歳から65歳へ引き上げることになりました(女性はその5年遅れ)。

結局、3回の年金改正を要して支給開始年齢の引き上げが決まったのです。厚労省の官僚も政治家も、こうした政治リスクは避けなければならないということで、2004年改正につながったと思います。

2004年改正のポイント

2004年改正にはポイントが3つあります。ひとつは「保険料水準固定方式」。2004年改正時13.58%であった保険料率を毎年0.354%ずつ引き上げ、2017(平成29)年度に18.3%に到達した時点で、以後は固定するという方法です。引き上げスケジュールと上限を設定し法律に明記しました。

2つ目が基礎年金に対する国庫負担割合の3分の1から2分の1への引き上げ。

3つ目が段階的な給付水準の引き下げをはかる仕組み「マクロ経済スライド」の導入。残念ながら、マクロ経済スライドはデフレのもとでは機能しないという構造的な欠陥があったがゆえに、その後長引くデフレ経済のもとで、ほとんど発動されませんでした。

それは前年の名目年金額を維持するという「名目下限措置」が設けられているからなのですが、見直すチャンスは2度あった。ひとつは、2009(平成21)年の第1回財政検証。麻生政権時代ですが、再び「100年安心」が演出されることによって、改正の議論すら起こらなかった。当時は野党の民主党が勢力を伸ばしていて、第一次安倍政権、福田政権、麻生政権が弱体だったことも背景のひとつにあったかと思いますが、そこで一回、不作為が行われてしまった。2回目のチャンスは、2014(平成26)年の第2回財政検証ですが、ここでも「100年安心」が繰り返されてしまった。

第二次安倍晋三政権になって経済がもち直して、デフレを脱却する状況になりつつあった中で、2015(平成27)年にようやく初めてマクロ経済スライドが発動されました。

その下地をつくっていたのは、野田佳彦政権です。野田政権がマクロ経済スライドを発動する前提条件のひとつである、小渕恵三政権の頃に設けられた「特例水準」を解消しました。また、基礎年金の国庫負担割合の引き上げ財源として、消費税の引き上げを決めました。民主党政権に対する現時点の評価はさんざんですが、野田政権のもとでの税社会保障一体改革でこうしたことが決められたことは、大きく評価されるべきです。ただ、名目下限措置はまだ残ったままであるなど、年金財政の持続性には大きな懸念がもたれています。

図表1 平成時代の年金 その1

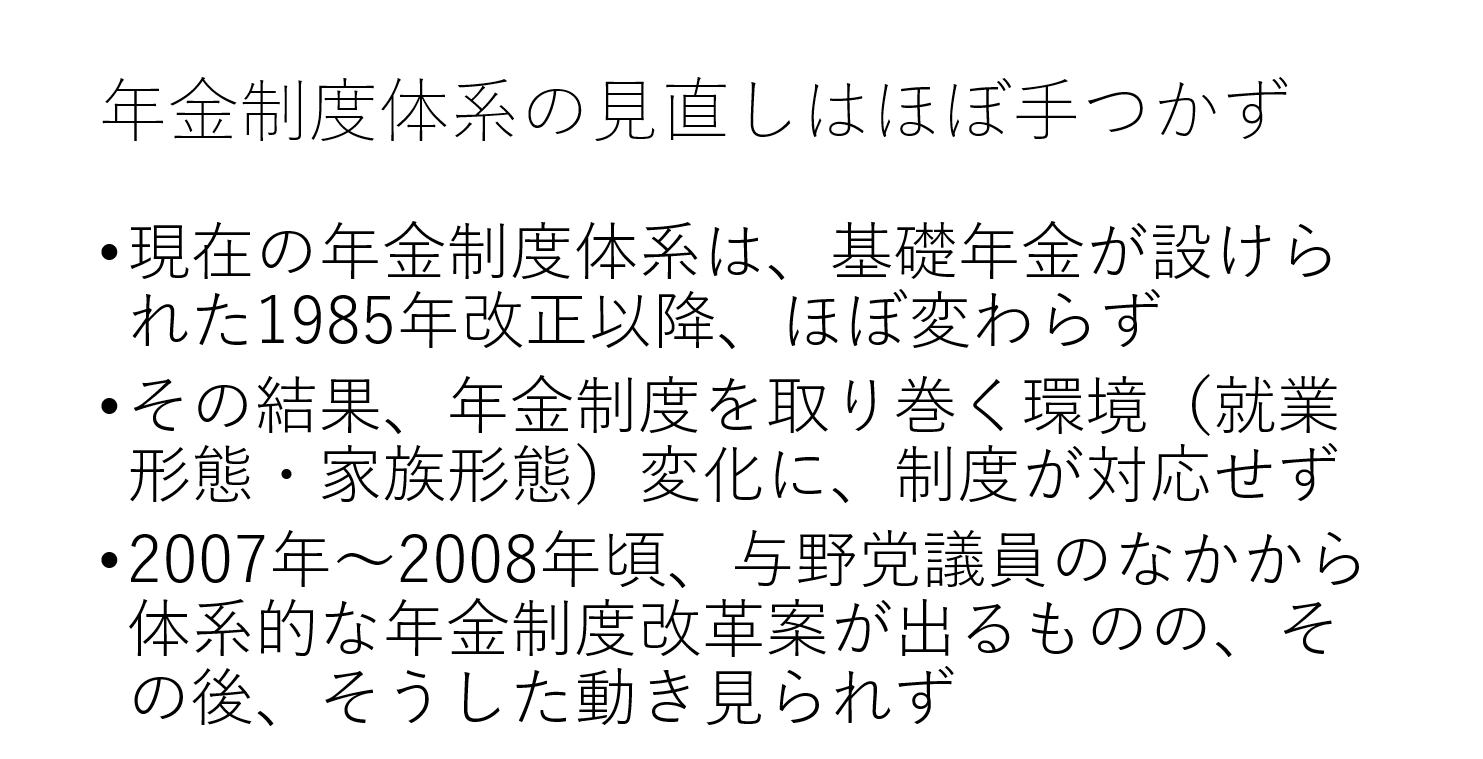

「昭和のモデル」のまま

いまお話ししてきたことは、洋服のサイズの話だとすると、年金の2つ目のトピックスは、洋服のデザインの話になります。社会保障制度は就業形態や家族形態の一定の前提を置いてつくられているわけですが、いまの日本の年金のデザインは「昭和のモデル」のままです(図表2)。正社員の夫と専業主婦の妻の家庭が前提になっている。ところが、現在は共働きが主流で、副業・兼業がむしろ推奨されるようになっています。いまのわれわれの「昭和モデル年金制度」は実態にあわなくなってきているのです。

一度、いい潮流がありました。2007~08(平成19~21)年、政治の中から年金制度の改革案が出てきました。2007年に自民党の年金制度を抜本的に考える会から報告が出て、2008年に自民党、民主党の衆議院議員7名から、超党派の年金制度改革案が出されました。また、民主党も年金制度を一元化し、月額7万円の最低保障年金を実現することを2009年衆議院議員選挙のマニフェストに掲げました。案として稚拙だという批判はありますが、政治家自らが年金改革案を出してきたのはよかったと思います。与野党の緊張関係が背景にあったことも影響しているでしょう。しかし、近年はそういった動きがまったくみられないのは残念なところです。

図表2 平成時代の年金 その2

社会保険を蝕む保険料の流用

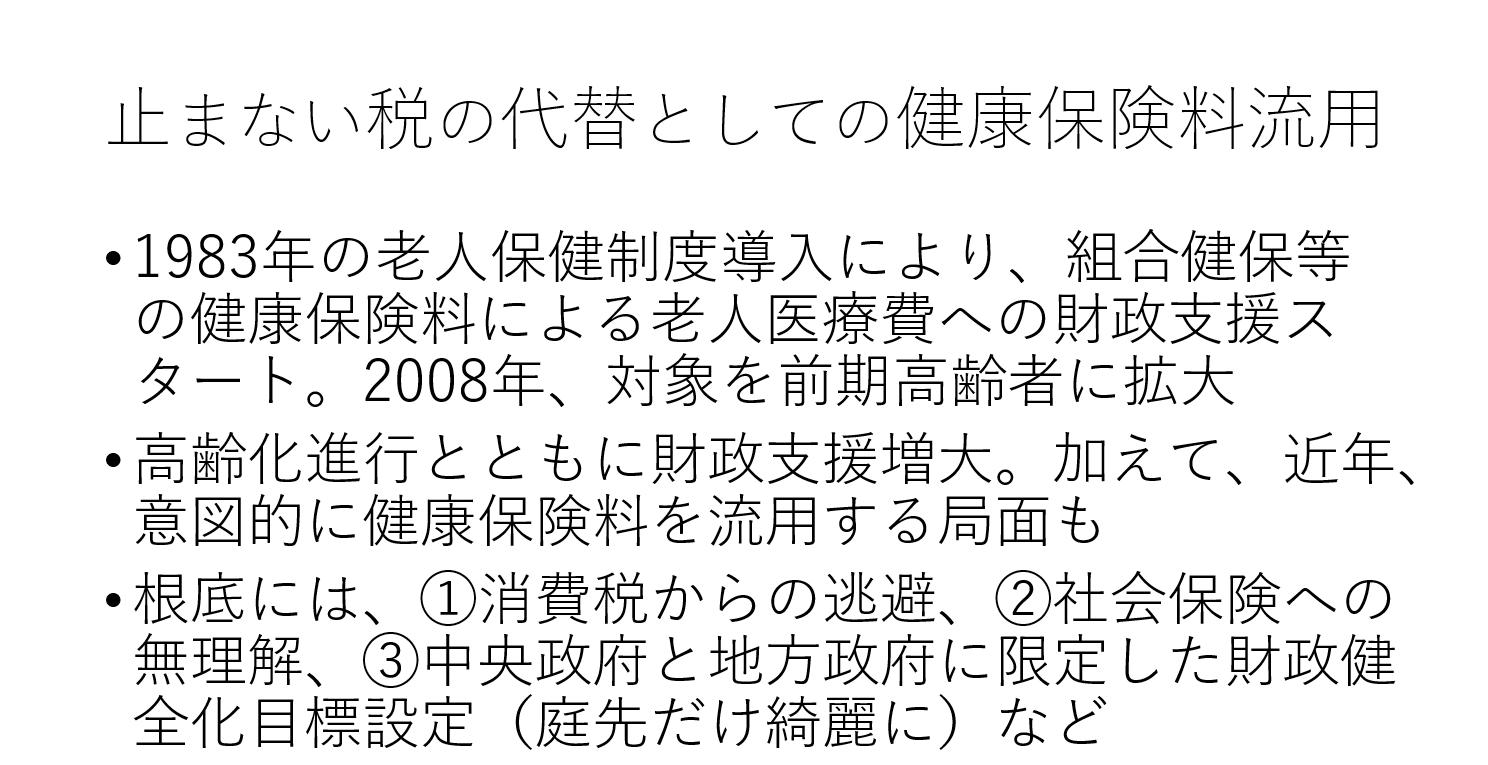

平成の医療に話を移すと、私が問題だと思うのは、保険料を税の代替として使ってきたことです(図表3)。

社会保険料は租税と違い、負担と受益を旨とするものです。

ところが、高齢化が進む中、1983(昭和58)年に老人保健制度が導入され、組合健保等の健康保険料が他の制度に流用される仕組みができた。当時としては高齢化が進む中でのひとつの知恵であったとは思いますが、こうした仕組みの導入により、高齢者人口の増加とともに、健康保険料がますます他制度に流れていった。

2008年に後期高齢者医療制度をはじめとする新しい高齢者医療制度が開始されたときも、前期高齢者にも対象が拡大され、健康保険料が他の制度に流れていく大きな原因になっています。やむをえないところもあると思います。ただ、これを意図的に利用している側面がある。

根底にあるのが、ひとつは、消費税からの逃避であると思います。森信さんから直間比率の見直しという言葉が出ましたが、かつては直接税負担の重さを掲げながら、間接税、つまり消費税の利点を国民に説明していた。ところが、いまは消費税が悪い税であるかのようにいわれる局面が増えている。消費税を上げると景気が落ち込む、といったように……。消費税を上げられないから、健康保険料を使ってうやむやにしているのではないか。

たとえば、子ども保険のアイデアもそうです。保険料、あるいは事業主拠出金で賄おうとする。それに経済界は応じてしまった。必要なお金でありつつ、負担と受益の対応が見出せないのであれば、本来は税で賄う話です。使途の有効性の検証もできないし、まったく民主主義的な機能が働いていません。

2つ目が、社会保険への無理解。

そして3つ目が、中央政府と地方政府に限定した財政健全化目標の設定。いまの財政健全化目標は、中央政府と地方政府のプライマリー収支でしかないので、いってみれば、中央政府の一般会計と地方政府の普通会計の庭先をきれいにしているようにしか見えないのです。社会保障関係費を34兆円減らすためには、社会保険料に付け替えればいいわけですが、それは単に会計の付け替えにすぎない。一般政府全体でみると、事態はなんら変わっていないわけです。むしろ、再配分の財源として社会保険料が用いられることによって、公平性や効率性が損なわれているかもしれない。これが社会保険を蝕んでいて、国民皆保険を守るとよくいわれますが、保険らしさをどんどん損ねています。

図表3 平成時代の医療 その1

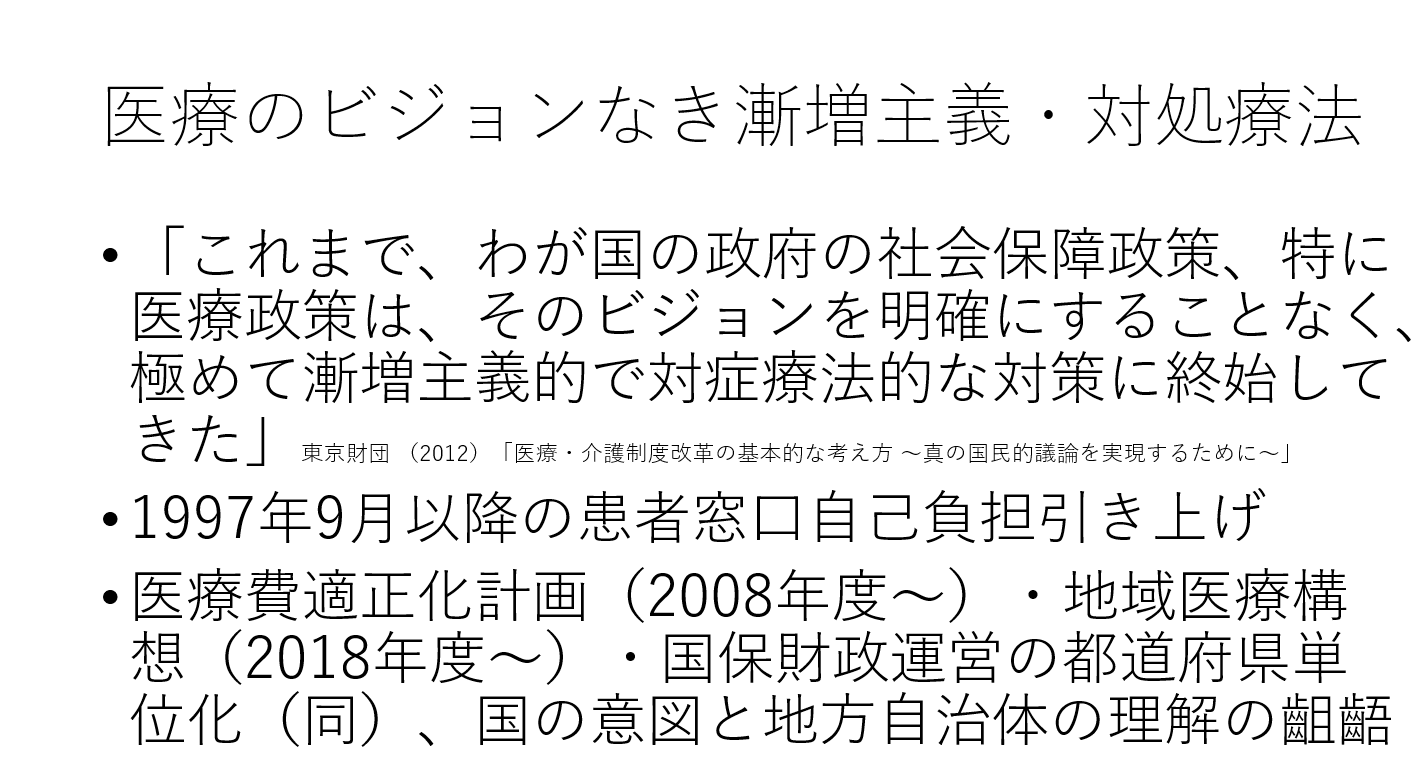

漸増主義で対処療法的なビジョンなき対策

「これまで、わが国の政府の社会保障政策、特に医療政策は、そのビジョンを明確にすることなく、極めて漸増主義的で対症療法的な対策に終始してきた」――これは郡司篤晃元東京大学医学部教授を中心メンバーとした東京財団(現・東京財団政策研究所)の報告書「医療・介護制度改革の基本的な考え方」(2012年)からの引用です(図表4)。

例をあげると、ひとつは家庭医です。1985年、家庭医構想が立ち上げられました。正しかったと思いますが、いまでは家庭医という言葉を使うこともタブー視されて、総合診療専門医という名前になっています。

もうひとつは、2008年に後期高齢者医療制度が発足したときに設けられた終末期医療相談支援料。これは終末期を迎える後期高齢者に対して医者がコンサルティングすることに対する診療報酬の仕組みです。これはよかったと思います。ただ、終末期という言葉がセンシティブであったがためか、タブーになってしまって、いまではACP(Advance Care Planning)といっています。これではなんのことかわからない。国民が共有・共感できる言葉を用いながらビジョンを示して医療制度を構築していく必要があると思います。

さらに例をあげると、一体改革の特徴のひとつが、おそらく都道府県に医療費抑制の旗を振らせるということだった。しかしおそらく、国の考えていることと都道府県が考えていることが異なっていて、どちらに向かっていくのかがわからないのが現状といえます。

図表4 平成時代の医療 その2

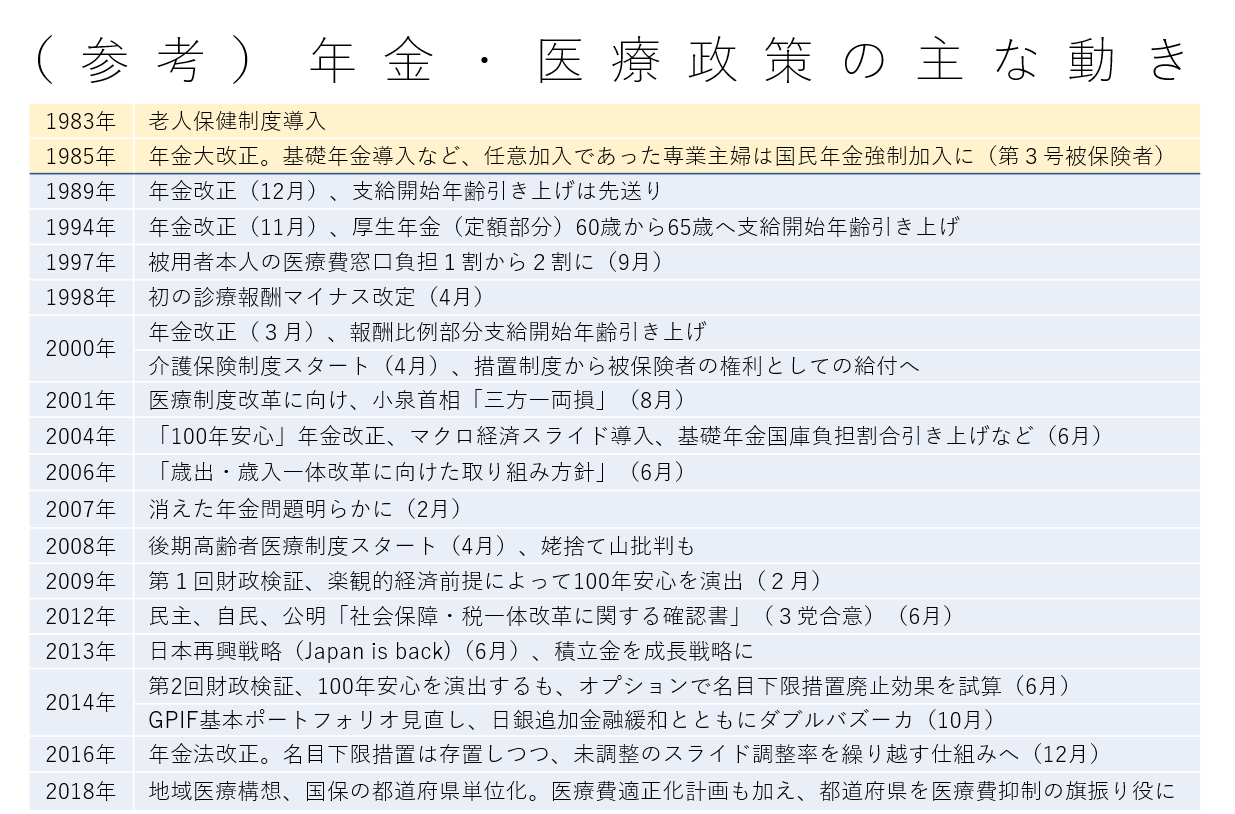

参考 年金・医療政策のおもな動き

注:図表はすべて講演者作成資料

政策決定プロセスの観点から 大田弘子

2004年の年金改正――経済財政諮問会議を舞台に

私は小泉純一郎内閣時代の2002~05年に内閣府に出向し、経済財政諮問会議の事務方(参事官、大臣官房審議官、政策統括官[経済財政分析担当])を務めました。その後、第一次安倍晋三内閣、福田康夫内閣の2006~08年に閣僚(内閣府特命担当大臣[経済財政政策担当])を経験しました。今日は、私が政策当事者としてかかわった財政政策の中から2つを取り上げて、政策決定プロセスについてお話します。ひとつは2004年の年金改正、もうひとつは小泉内閣の最後の時期につくられ、安倍・福田内閣で実施した歳出・歳入一体改革です。

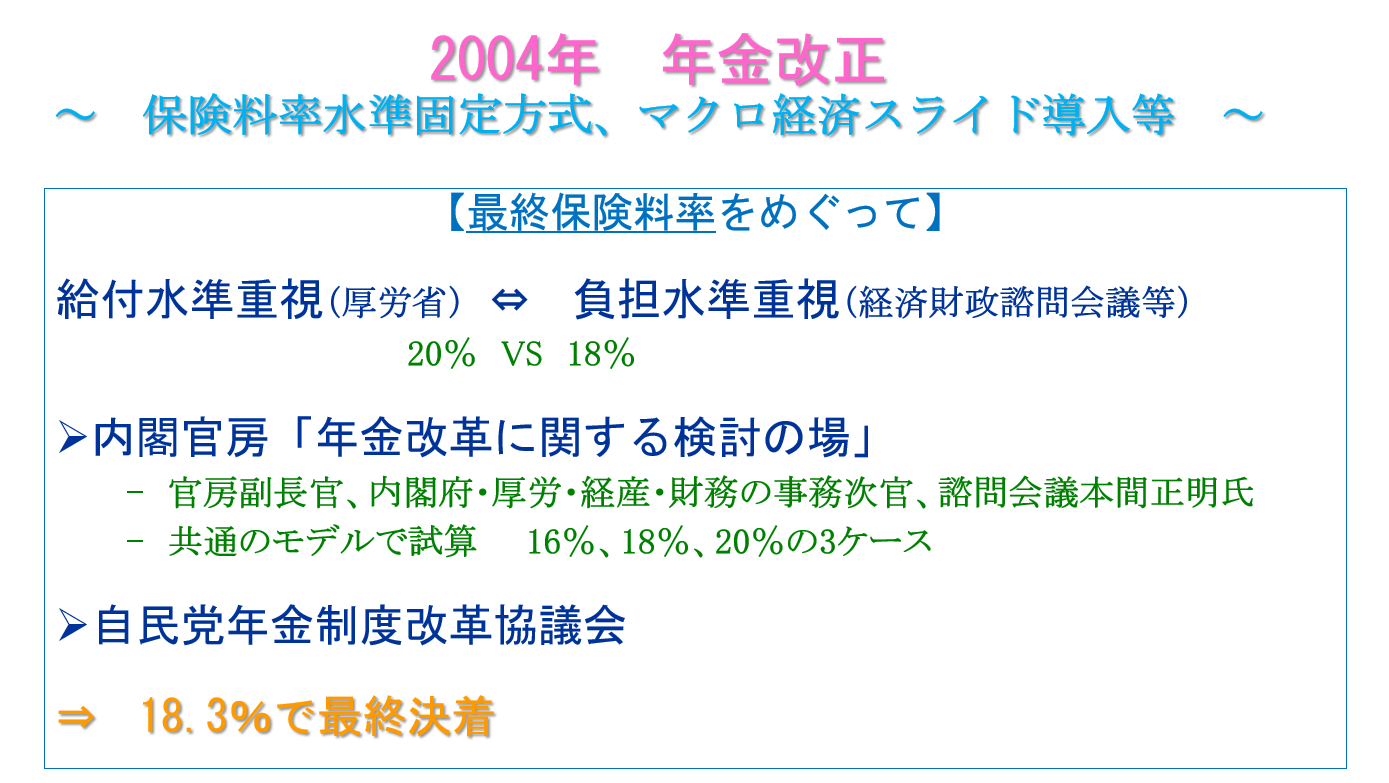

2004年の年金改正(図表1)は、経済財政諮問会議が議論の舞台になりました。保険料を一定水準で固定する「保険料固定方式)を導入し、そのために新しい調整方式である「マクロ経済スライド」(年金額の賃金スライドや物価スライドに加えて、高齢化要因を加えたスライドを行い、給付を抑えるという方式)を導入して給付を調整する、という提案が厚生労働省からなされ、これに対しては、諮問会議の民間議員からも異論はありませんでした。

論争になったのは、保険料固定方式をとった場合の最終保険料率です。厚労省は給付水準の確保を重視し、諮問会議の民間議員は持続可能な負担水準を重視していました。経済産業省・財務省も諮問会議と同じ立場です。最終保険料率について、厚労省は20%、諮問会議の民間議員は18%を主張し、この意見の乖離が埋まらないまま、2003年8月に内閣官房に「年金改革に関する検討の場」が設けられました。メンバーは、古川官房副長官のもと、関係省(内閣府、財務省、厚労省、経産省)の次官クラス、諮問会議の民間議員代表の本間正明議員です。この下に、関係省の局長級の実務者会議が設けられ、私はここに入っていました。

「検討の場」が設けられたことの大きな成果は、厚労省のモデルを政府全体で共有して、給付と負担のバランスが推計されたことです。それまでは、内閣府、財務省、経産省ともに独自のモデルで年金の給付と負担を試算していました。厚労省が情報を独占しており、同じ前提での試算ができなかったからです。共通モデルで試算がなされれば、前提となるデータなどの情報も明らかになります。ようやく、政府内部で議論するための共通のベースができました。

このモデルを使って、最終保険料率16%、18%、20%の3ケースで試算がなされました。その後、議論の舞台は与党に移り、最終的に18.3%で決着しました。当初の厚労省案では、20%と19%の二つで試算がなされていたので、旧来型の政策決定プロセスであれば、当初案は20%で打ち出して、落としどころが19%だったのだろうと思います。

このプロセスで特筆すべき点は、経済財政諮問会議という省庁横断的、かつ民間議員が議論をリードする舞台があったことで、給付重視か負担重視かの議論が明示的に行われたこと。つまり、年金制度の持続可能性が本格的に議論されたことです。諮問会議は現在もありますから、今回の年金の財政検証もぜひ正面から議論してほしいと思っています。

ここで導入されたマクロ経済スライドは、調整が「名目額を下回らない範囲」という条件がついたために、西沢さんがいわれたように、当初の財政推計とはズレが出てきています。しかし、2004年改革の時点では、マクロ経済スライドの発動要件までは議論が及びませんでした。むしろ、このようなスライドがよく国会を通ったなというのが実感です。

図表1 ―政策決定プロセス その1

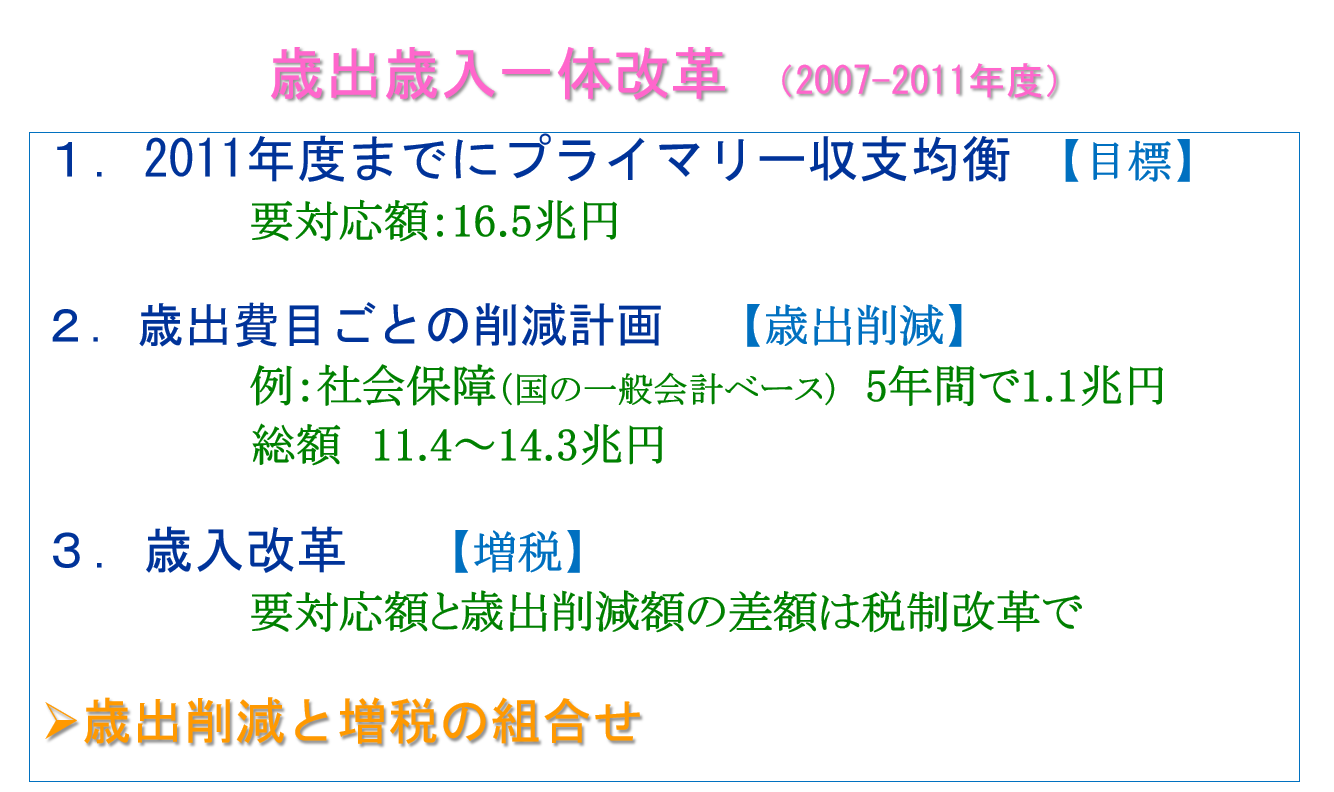

2007~11年度の歳出歳入一体改革――歳出削減と増税の組み合わせ

次いで、歳出・歳入一体改革(2007~11年度。図表2)。これは小泉内閣の最後、「骨太方針2006」(「経済財政運営と構造改革に関する基本方針2006」)に盛り込まれた財政再建プログラムです。私は前任の与謝野馨経財相から「『骨太方針2006』は小泉内閣の書置きです」といわれて引き継ぎました。

2011年度までにプライマリー収支を黒字化することが目標で、5年間で赤字16.5兆円に対応するために、14.3兆円は歳出削減で、残りは増税(歳入)で賄うというプログラムでした。それまで日本では、増税となると、歳出削減を先にやるべきだと反論が起こり、ならば歳出削減をするかとなるとこれまた批判が起こる、ということを繰り返してきました。このプログラムは、歳出削減をしっかりやれば増税幅を小さくできるという、おそらく日本で初めて、歳出削減と増税を組み合わせたものです。

とはいえ、歳出削減計画を守るのは相当大変でした。例えば、アフリカ開発会議(TICAD)の日本での開催を控えていたので、政府開発援助(ODA)などは臨機応変に増額するのもやむをえないかと思いましたし、おそらく安倍総理も教育分野を充実させたいという思いがあったでしょう。だからといって1つを緩めるとすべて緩みますから、全費目をガチガチで守っていくしかない。

特に難しかったのが社会保障費です。5年間で、国費ベースで1.1兆円を削減するという計画でしたが、マスコミは5等分して「毎年2,200億円」という数字にのみ注目しました。それも、2,200億円削減するのではなく、高齢化で増え続ける社会保障費の増加分を2,200億円だけ減らすということだったのですが、野党だけでなく与党内からの反対も非常に大きく、国会ではほとんど袋叩きのような状態だったと記憶しています。在任中、最も苦労したのは歳出・歳入一体改革ですし、これが原因で自民党は選挙に敗れたと信じている議員もおられます。

第一次安倍内閣から福田内閣に代わったとき、衆参ねじれの状態でしたので、最初から「歳出・歳入一体改革はやめたらどうか」という声が官邸からも出てきました。なんとか継続しましたが、社会保障費抑制への批判はあまりに強かった。加えて、当時は医師不足、とくに小児科医、産婦人科医の不足が大きな問題になっていました。そこで、減らす社会保障費と増やす社会保障費をしっかり分けて、増やす社会保障費の財源は他の歳出削減で手当てするということで、社会保障費と他の歳出にまたがった改革を打ち出しました。つまり、歳出削減のための枠組みとして、税と社会保障一体改革を打ち出したのです。

その後、民主党政権になって、今度は増税のための枠組みとして税と社会保障一体改革が出てきました。今後は、さらに踏み込んだかたちで、税と社会保障一体改革をする必要があります。

この歳出・歳入一体改革に基づいて、2007年度、08年度の予算をつくりましたが、私が大臣を辞任した後、2008年夏にリーマン・ショックが起こり、このプログラムは消えてしまいました。

図表2 政策決定プロセス その2

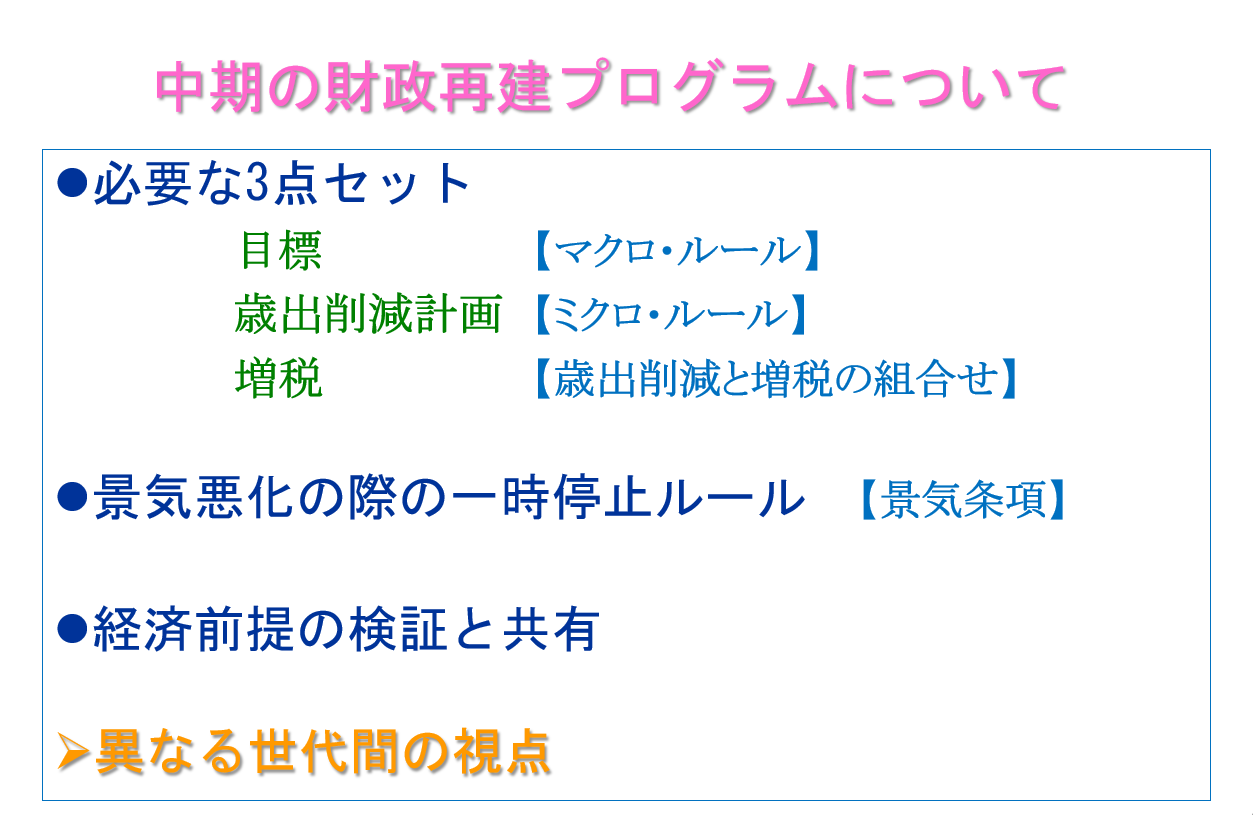

中期の財政再建プログラムを――異なる世代の視点を入れて

財政再建プログラムには目標と、それを達成するための歳出改革、そして増税の3つが必要です。歳出・歳入一体改革はこの3点セットをもち、歳出削減と増税を組み合わせたという点で、財政再建プログラムのモデルになるものだったと思います。

いまの安倍内閣では消費税を増税するかどうかが定かでない状態が続いたためか、3点セットをもったかたちの財政再建プログラムはつくられていません。まずは、中期の財政再建プログラムをつくり、それをしっかり運んでいくところから始めるべきだと思います。

プログラムを策定するのも容易ではありませんが、それを5年間続けるのはもっと難しいことです。続けるためには、まず、経済危機あるいは景気が大きく低迷したときに、歳出削減を一時停止するルール、つまり景気条項の明確化が必要です。橋本龍太郎内閣の「財政構造改革法」はアジア通貨危機で凍結され、歳出・歳入一体改革はリーマン・ショックでとん挫しました。危機のときにもプログラムを完全に潰してしまうのではなく、歳出削減を緩めることで凌いで、なんとか続けることが必要です。

また、財政改革、社会保障改革、いずれもしっかりした推計をベースに将来を直視することが出発点になります。そのためには、経済前提をどう置くかがきわめて重要です。2004年年金改正で行ったように、省庁横断的な目を入れて、経済前提をまず共有する。そして、それを外部の学者も検証できるようにすることが必要です。

最後にもうひとつ付け加えますと、いま最も欠けているのは世代間の受益と負担の格差という視点です。改革案をつくるにあたっては、異なる世代間の視点を入れることがきわめて重要だと考えています。

図表3 モデルとなる歳出・歳入一体改革

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

-

- 政策研究大学院大学教授

- 大田 弘子

- 大田 弘子

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―