コロナ禍は各国の財政を急速に悪化させている。本稿は各国の財政を健全化するためにコロナ禍収束後に実施すべき政策構想として、課税の国際的協調の枠組みを構築することによる財政再建を提案する。増税が経済回復への悪影響をもたらすことを抑えるため、財源確保に加え世界共通の現代的課題を解決する「二重の配当」をもたらす課税を目指す。具体的には環境税、財産税、金融取引税(トービン税)である。国際的協調でもって企業立地・利益の移転など租税回避の誘因を抑える。協調に参加しない国(非協調国)との間では「国境調整(ボーダーコントロール)」の仕組みを導入するのも一案だ。財源は今回のコロナ禍に係る財政赤字の償還財源に充当するとともに、将来の天災・災害への備え、及び新たな「国際連帯」として発展途上国への支援に充てる。将来への備えとしては「保険リンク証券」の活用も提案する。

ポストコロナの政策構想:税制の国際協調による財政再建を(上)はこちら

何故、国際協調か?

ヒト・モノ・カネが国境を越えて自由に移動できる「グローバル経済」において、各国が独自に課税権を行使することは難しくなってきた。例えば、環境税は国内立地企業の国際競争力を阻害しかねない。課税による生産コスト増を嫌って企業が海外に生産拠点を移転させるならば、国内での雇用機会が減じられるだけでなく、温暖化ガスの排出が国内から海外に「漏れる」(Leakage)ことになる。さらに「一般均衡的」な視点に立つと、海外市場における国内製品(例えば、自動車)の価格増に引きずられる(便乗する)形で(競合する)海外製品(外国車)の価格も上昇するかもしれない。その結果、海外勢の生産が拡大、(生産技術が同様である限り)生産プロセスでのエネルギー消費(よって地球温暖化ガスの排出)も増加して、温暖化ガスを抑える国内の努力が減殺されてしまう。

これを避けるには世界レベルで環境税を協調して賦課するのが一案だろう。具体的には課税ベース及び最低税率を共通化する。財産税についても実効性を持たせるには税率・課税ベースについて国際協調が欠かせない。各国が単独で財政課税を行うよりも富裕層等の租税回避の誘因を抑えることができる。先述のピケティ等の累進的資産税は国際協調が前提だった。金融取引税(トービン税)も世界各国が同時に導入しなければ効果に乏しい。投機家の資金が同税のない国に大量に流入する恐れがあるからだ。前述の欧州金融取引税はEU域内における協調の試みだった。

課税権は国家主権の柱の一つであるため、従前、国際協調が難しい分野だった。しかし、状況は変わりつつあるかもしれない。国外金融機関を利用した脱税・租税回避に対処すべく主要諸国(G20)は2013年、税務当局間で非居住者に係る金融口座情報の自動的交換を実施することに合意した。この自動的情報交換は2017年9月から開始されている。また、OECDは多国籍企業による利益移転(BEPS)への対応策として、新たな国際課税の枠組みを構築してきた。具体的には多国籍企業に対する課税権の一定部分を市場国に配分するなど新たな課税方式(第1の柱「国際課税原則の見直し」)やCFC税制(外国子会社合算税制)等、低税率国に立地する子会社等への課税強化(第2の柱「軽課税国への利益移転に対抗する措置」)を提案している。このうち、第1の柱は「高度にデジタル化されたプラットフォーム」及び「消費者向けビジネス」に携わる多国籍企業を対象にその世界利益を算出の上、「残余利益」の一部を市場国に課税ベースとして配分する[1]。経済学的にいえば、残余利益は超過利潤(レント)に(厳密に一致はしないが)対応する。この課税方式によって、対象企業が所在していない(恒久施設(PE)が存在しない)国であっても、売り上げのある「市場国」に課税権を付与している。第2の柱は国際的に最低限の税率を定めた上で、それを下回る国(=軽課税国)への利益移転への課税を強化する。具体的には軽課税国に立地する子会社等へ帰属する所得を親会社の所得と合算して課税、あるいは軽課税国の関連企業への支払い(例:使用料)に対し、支払会社側が所在する国で源泉徴収を課すものだ。

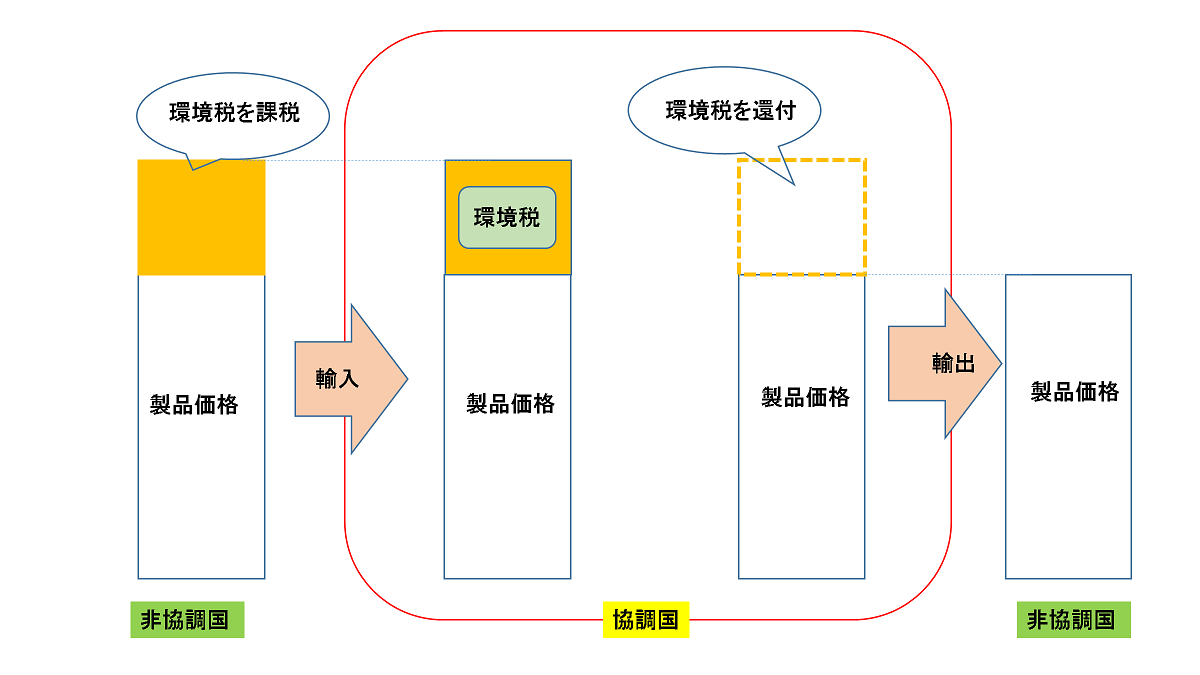

今回のコロナ禍においては、こうした国際課税の見直しの行方は定かではない。とはいえ前述の課税権に対する国際トレンドが示すように、課税の国際協調への機運はこれまでになく高い。ただし、一部でも協調しない国(以下、非協調国)があれば、課税を免れるよう当該国に他国から経済活動や資金・利益が移転するリスクは否めない。ここでありうる選択肢は協調国グループと非協調国との間で「ボーダーコントロール(国境調整)」をかけることだ。この国境調整は環境税の分野でも長らく議論されてきた(Kortum and Weisbach(2016) *1)。輸出品については生産過程等において生じた温暖化対策税を還付する一方、温暖化対策税が課税されていない(非協調国からの)輸入品に対しては製造に係るエネルギーの量に応じて国内の環境税率、あるいは協調国間で合意された最低税率を賦課するものである。これは消費税が輸出をゼロ税率、輸入を課税としているのに相当する。結果、企業が非課税国に生産の拠点を移転させても、環境税の負担を免れることはできなくなる(「漏れ」が解消する)。協調国及び非協調国に立地する企業間での競争条件も均等化されよう。

図表4:ボーダーコントロール(国境調整)

出所:筆者作成

財産税に係るボーダーコントロールに類似した我が国の制度としては「国外転出時課税制度」がある。同制度は平成27(2015)年度税制改正により創設され、同年7月1日以後に国外に転出する居住者が1億円以上の対象資産(株式等)を所有等している場合、その対象資産の含み益(未実現の譲渡益)に対して所得税等が課されるようになった。加えて、1億円以上の対象資産を所有等している国内居住者が国外の親族等(非居住者)へ贈与・相続等を行ったときも課税がなされる。この「国外転出時課税制度」に倣い、仕組みとして居住者が非協調国に転出したとき、未払いの財産税を課す[2]。また、居住地はそのままでも資産を贈与・相続等の形で非協調国に移転させるときも課税するようにすれば良いだろう。

市場とのリスク分担

国際協調による増税は将来のパンデミック・災害等への備えにもなるだろう。財政悪化を避ける事前の備えとしては積立基金がある。今回のコロナ禍においても財政の調整弁(バッファー)としての積立金の重要性が再認識された。しかし、積立金は一種の「自己保険」であり、リスクの回避として限界がある。十分な金額が積み上がる前に天災・災害が起きるかもしれない。逆に何事もなければ基金は活用されず「過剰貯蓄」になってしまう。コロナ禍のような「低確率・高損失」なリスクに備えるのであれば、保険の活用が効率的といえる。

今回のコロナ禍に限らず、政府は「最後の拠り所」として危機に際しては、多額の財政赤字を出すことでリスクを引き受けてきた。結果、政府は財政危機のリスクに晒されることになる。実際、リーマンショック時の金融危機は、ギリシャを始め欧州諸国における財政危機に転化した。財政赤字を埋める国債は事後的に固定的な元利償還費を政府に課す。法人企業と違って、株式のような(収益に応じて投資家への支払い=配当を変えられる)資金調達を政府は行えない。経済の回復が遅れて税収が滞ると財政赤字は更に拡がることになる。ひとたび、財政への信認が問われたなら、国債の借り換えも困難になりかねない。こうした債務は政府に一方的に負担を課すものであり、デフォルト(債務不履行)の事態になって初めて債権者である金融機関等にリスクが及ぶという「不連続性」がある。むしろ、(財政危機前の)平時から政府と民間の間でリスクが分担される方が望ましい。その一環として「GDP連動債」が提言されてきた(Shiller et. al (2018)*2)。GDP連動債とは国のGDPに連動して利息や元金が増減する国債である。GDPが停滞すれば返済額も減ることになり、政府が直面する負担が軽減される。ここでは市場=金融機関等は政府とリスクを分担することとなる。

GDP連動債は「事後的」な元利償還で政府のリスクを抑えるのに対して、本稿では増税を原資として、「事後」の財政赤字のリスクを軽減する保険の活用を提案したい。自然災害に係る保険としては、我が国では家計の住宅を対象とした「地震保険」がある。ただし、火災や事故とは違って、自然災害は被保険者の間でリスクを分担(プール)することが難しい。被災のリスクは被保険者の間で独立ではない(多くが同時に被災するリスクがある)ため、「大数の法則」が働き難いからだ。そのため保険者は引き受けた災害リスクを「再保険」に掛ける必要がある。我が国の地震保険制度では政府が再保険の役割を担ってきた。

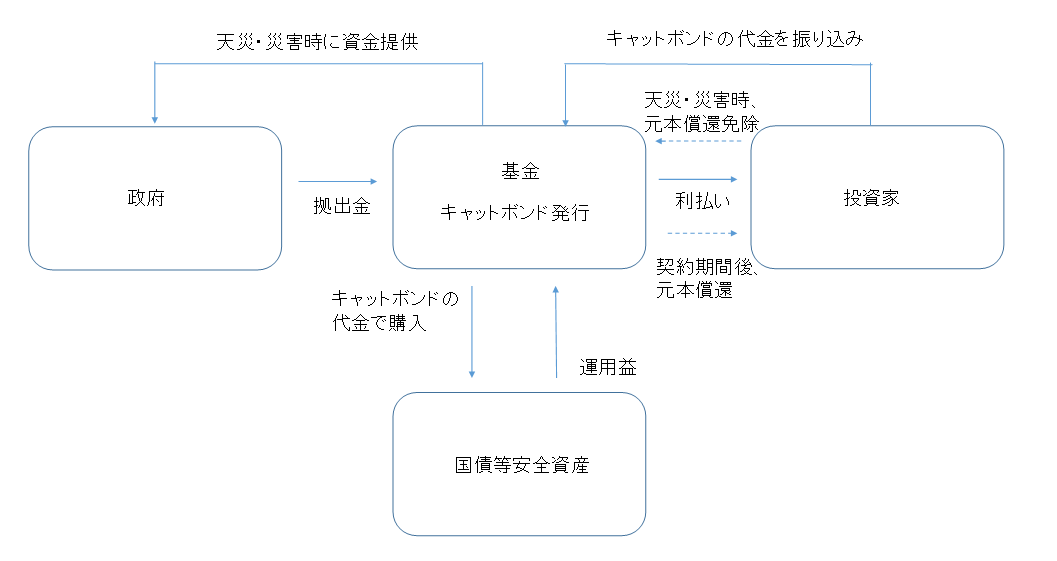

再保険は市場でも世界規模で提供されている。大手の再保険会社には、スイスやドイツ、英国など欧州勢が多い。例えば、再保険会社は地震保険と洪水保険の両方を引き受け、再保険料を受け取る。結果、再保険を通じて、日本の地震とタイの洪水など「独立」した自然災害リスクをプールすることができる。あるいは保険を「証券化」して資本市場とリスクを分担しても良い。保険リンク証券の発行残高は2019年までに400億ドルを超えた。こうした保険リンク証券の例としては大災害債券(カタストロフィボンド)、略称「キャット(CAT)ボンド」がある。キャットボンドは一定の契約期間の融資を受け、平時においては増税収入を原資に金利を(プレミアム付きで)支払って、契約終了後に元本を償還する。一方、イベント=パンデミックが生じたとき、融資の返済を(保険金支払い額に応じて)減額ないし免除して保険金の資金を確保するスキームである。こうした保険リンク証券は政府と市場とのリスクシェアの一環だ。これにより政府が「最後の拠り所」として負っていた、状態依存型債務の是正を図ることができる[3]。

図表5:保険リンク証券の仕組み

出所:筆者作成

こうした保険リンク証券は新たなリスク分担として注目されてきた(Bouriaux and MacMinn (2009)*3など) 。我が国でもJA共済(建物更生共済)が2008年に満期3年のキャットボンドを3億ドル(約240億円)発行、東日本大震災の際に全額を回収した実績がある。関連する仕組みとしては、5億ドル規模の「パンデミック緊急ファシリティ(PEF: Pandemic Emergency Financing Facility)」がある[4]。PEFは感染症のリスクに直面する途上国に対して資金を即座に提供することを目的に2017年世界銀行が設立した。パンデミックといった特定のイベントに着目して、損害の多寡に拠らないで定額を支払う「インデックス保険」であり、迅速な保険金支払いを可能にする仕組みと評価される債券であることに加え、キャットボンドを活用して資金を調達したところに特徴がある。このことにより、総額4億2,500万ドル相当のリスクが市場に転嫁されるという[5]。投資家が保険リンク証券に投資する際は、保険の対象となる地域や事象を幅広く分散させている。医薬品産業などパンデミックで収益が見込める分野など相関がマイナスになる分野と組み合わせることもあり得よう。

とはいえ、今回のコロナ禍では自粛の影響等で株式市場も一時的に落ち込んだ。投資家からみればパンデミックのリスクと資本市場は「無相関」ではない。他方、コロナ禍において各国中央銀行の金融緩和に加えて、大規模な財政支出もあって株式市場は持ち直すことができた。保険金によって各国が迅速な財政出動を行えるのであれば、結果として資本市場も守られることにもなるはずだ。

新たな国際協調に向けて

コロナ禍は世界の分断を露呈した。金融危機やその後の欧州財政危機の折とは対照的に、感染拡大に向けての国際的な協調も乏しかった。このことは近年、各国でポピュリズムが台頭してきたことと無縁ではあるまい。他者を敵視・排斥することで自らの団結を図るポピュリズムの手法は国際協調の障害となったことは否めない。しかし、ヒトの移動を通じて新型コロナのような感染症は世界規模で拡がる。相互に及ぼす「外部性」は大きい。世界規模のリスクは世界規模で対処するべきだろう。それは、経済の世界一体での回復にも資することになる。地球温暖化や途上国・新興国の貧困とそれに伴う難民の増加も同様だ。であれば、コロナ後に求められる国際秩序は「分断」ではなく「協調」ではないか?その可能性はある。例えば「EU復興基金」は新たな国際連帯にあたるだろう。欧州委員会はコロナ禍で打撃を被った域内経済への支援策として7500億ユーロ規模の復興基金案を公表した。うち3分の2を補助金として供与、残りは融資とする。復興基金の30%は気候変動プロジェクトに充てられる。

今回のコロナ禍は途上国に深刻な影響を及ぼしている。世界銀行は「6千万人が極度の貧困に追い込まれる」と懸念を表明した。医療提供体制の強化、具体的には医療機器や人員の確保、マスク・治療薬の購入などへの資金援助が必要だ。また、地球温暖化対策においても途上国の取り組みが求められる。前述の通り、環境問題であれ、パンデミックであれ、影響は一国に留まらない。世界共通の課題への対処は「国際公共財」とみなせよう。よって、本稿では協調増税の一部を「国際連帯税」として、こうした途上国支援の財源に充てることを提案したい。これまでも国境を越えた経済活動に課税を行い、その税収でもって途上国の貧困を含む国際的な課題対策のための資金源とすることが提案されてきた。例えば、フランスのランドー委員会(2004)は環境税、航空券税、金融取引税、多国籍企業への課税など国際課税による資金調達を主張している。試算された税収は年間9650億ドルに上る。我が国でも2010年度から「国際連帯税」の導入が目指されてきた。これも国境を越えた経済活動に課税して途上国支援の財源をねん出する構想だった。しかし、コロナの感染拡大を踏まえ「現実的と言えるのか」と疑問もあり断念するに至っている。

ポストコロナの世界においては、環境税・財産税・金融取引税などの国際協調課税は、グローバルな財政の協調という新たな国際秩序を構築する機会となるのではないだろうか。

世界財政機関の構想

最後に、課税の国際協調を実現する仕組みとして、世界財政機関の設立という構想を考えてみたい。コロナ危機によって政府債務が急激かつ大幅に増加することは、世界各国共通の現象である。コロナ関連債務を放置すれば、世界各地で財政破綻に端を発する金融危機、通貨危機が頻発し、グローバルな市場の安定が長く損なわれることになるだろう。したがって、「コロナ関連債務の処理」は世界経済を安定化させるための人類共通の課題といえる。世界共通の課題であるコロナ関連債務の処理のための国際機関を設立することは理にかなっている。

さらに、コロナ関連債務処理の財源調達を、上述の「二重の配当」をもたらす課税手段によって実施することにすれば、それらの課税手段は地球温暖化対策・格差是正・金融資産取引の安定化の促進という国際公共財としての機能を供給することにもなる。

こうした国際機関としては、これまで税の国際協調を進めてきたOECDが出発点となるかもしれない。OECDはメンバーが限定された国際機関なので、「非協調国」が存在せざるをえない。協調国と非協調国の間ではボーダーコントロールによって問題を調整する必要がある。主要国のOECDメンバー国間で課税の国際協調を開始し、メンバーシップを徐々に拡大するという「世界貿易機関(WTO)」方式で協調の枠組みを拡げることが現実的かもしれない。

20世紀に進展した中央銀行間の国際協調に比べると、「財政」の国際協調は格段に難しい。金融政策が基本的にビジネスの世界での存在であるのに対して、財政は「政治」そのものである。今回、欧州復興基金がようやく立ち上がったものの、これはかなりの「例外」であり、そもそも財政は徴税権を含めて国家主権に直結すること、各国で社会保障等の仕組みが異なることなどから、国際協調は困難である。財政の国際協調を実現するためには、各国ばらばらな財政制度の収斂が求められるが、財政は国家主権そのものであるため、(EUなど地域連合を除けば)「標準化」は難しい。

しかし、コロナ関連債務、地球環境、パンデミック、グローバルな市場安定など「国際公共財」的な分野であれば、その分野に限った国際協調はあり得よう。世界共通の目標設定ができる分野に限って、それらの課題解決のために、世界財政機関を構想することは、ポストコロナの新たな国際秩序を模索する試みとして、歴史的な意義を持つのではないか。

[1]具体的には世界規模の連結売上金額が所定の金額(例えば約900億円)以上かつ連結営業利益率が一定以上(例えば10%)の多国籍企業を対象とする。連結売上金額の例えば10%を「みなし通常利益」とした上で、これを超過した営業利益分をパテントやブランド力など「無形資産」等に起因する「残余利益」として、その一定割合(例えば20%)を売上に応じて各国に課税ベースとして配分する(課税できるようにする)仕組みである。

[2] 財産税は居住地原則に拠るため、非協調国を含めて国外の資産も課税対象になる。国外資産については前述の自動的情報交換の制度の他、5,000万円を超える国外資産を有する個人に対して、その内容の報告を義務付けた「国外財産調書制度」が活用できよう。

[3] こうした保険リンク証券は各国が単独で発行するほか、複数国が共同基金を設立して実施する選択肢もあろう。

[4]世界銀行による最初のキャットボンドの発行は2014年6月の「新型世銀債発行プログラム」(期間3年、総額3000万米ドル)である。カリブ海諸国16カ国を対象に大型地震やハリケーンをカバーする「カリブ海諸国災害リスク保険機構」の再保険機能を果たすことを目的とした。

[5] ただし、トリガーには、(1)流行発生から84日経過、(2)死者数250人以上、(3)発生国とは別の国で20名以上の死者が発生、(4)流行の地理的範囲など、複雑な要件が付与されており、結果として発動が遅れたとの批判もある。トリガーについては明確化・簡素化が課題になっている。

【参考文献】

*1 Kortum, S and D.Weisbach(2016) Border Adjustments for Carbon Emissions:Basic Concepts and Design, Discussion Paper, Resources for the Future

*2 Shiller, R., J.D. Ostry, J.Benford and M.Joy (2018) Sovereign GDP-linked bonds: Rationale and design VOX CPER Policy Proposal March 16, 2018

*3 Bouriaux, S. and R. MacMinn (2009) Securitization of Catastrophe Risk: New Developments in Insurance- Linked Securities and Derivatives, Journal of Insurance 32(1):1-34 ·

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

-

-

- 元 研究主幹

- 小林 慶一郎

- 小林 慶一郎

- 研究分野・主な関心領域

-

- マクロ経済学

- 金融危機

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回