コロナ禍は各国の財政を急速に悪化させている。本稿は各国の財政を健全化するためにコロナ禍収束後に実施すべき政策構想として、課税の国際的協調の枠組みを構築することによる財政再建を提案する。増税が経済回復への悪影響をもたらすことを抑えるため、財源確保に加え世界共通の現代的課題を解決する「二重の配当」をもたらす課税を目指す。具体的には環境税、財産税、金融取引税(トービン税)である。国際的協調でもって企業立地・利益の移転など租税回避の誘因を抑える。協調に参加しない国(非協調国)との間では「国境調整(ボーダーコントロール)」の仕組みを導入するのも一案だ。財源は今回のコロナ禍に係る財政赤字の償還財源に充当するとともに、将来の天災・災害への備え、及び新たな「国際連帯」として発展途上国への支援に充てる。将来への備えとしては「保険リンク証券」の活用も提案する。

各国の財政の悪化

新型コロナは世界経済・社会に甚大な被害を及ぼした。リーマンショック(2008-2009年)を上回る規模の経済の悪化であり、1930年代の世界恐慌にも匹敵する経済危機になる懸念がある。世界銀行は20年の世界経済成長率(実質GDP伸び率)をマイナス5.2%と予測した。ただし、「世界経済は過去例のないスピードで下振れしている」として、コロナ禍の収束が遅れるとマイナス8%まで悪化する可能性を指摘する(2020年6月8日)。OECD(経済開発協力機構)によれば、コロナ禍の第二波が起こると、2020年の世界経済成長率はマイナス7.6%の成長、日本はマイナス7.3%となるという。日本の場合、来年になってもマイナス0.5%とマイナス成長が続く見通しだ。内閣府は、今年度の実質成長率をマイナス4.5%程度に落ち込むとする試算をまとめている。

こうした中、各国は金融緩和に加えて、積極的な財政政策を実施してきた。世界各国の財政支出は10兆ドル(約1070兆円)を突破した(時事通信(2020年6月14日))。米国は家計への一人当たり1200ドル(所得制限あり)給付を含めて2兆4千億ドル(対GDP比11.4%)の財政支出を行っている。従前、財政拡大に慎重だったドイツも方針を転換し、半年間付加価値税を減税する経済対策を講じた。我が国でも政府は総額57兆円に上る第一次・第二次補正予算を打ち出している。その中には国民への一律10万円の支給、事業者への持続化給付金、観光促進策(Go Toキャンペーン事業)等が含まれる。歳出は既に160兆円、基礎的財政収支(プライマリーバランス)赤字は92兆円に達した。消費税の減税を含めた更なる消費刺激策を求める向きもある。もっとも、政府は「消費税自体は社会保障のために必要」として慎重な姿勢をとっている[1]。

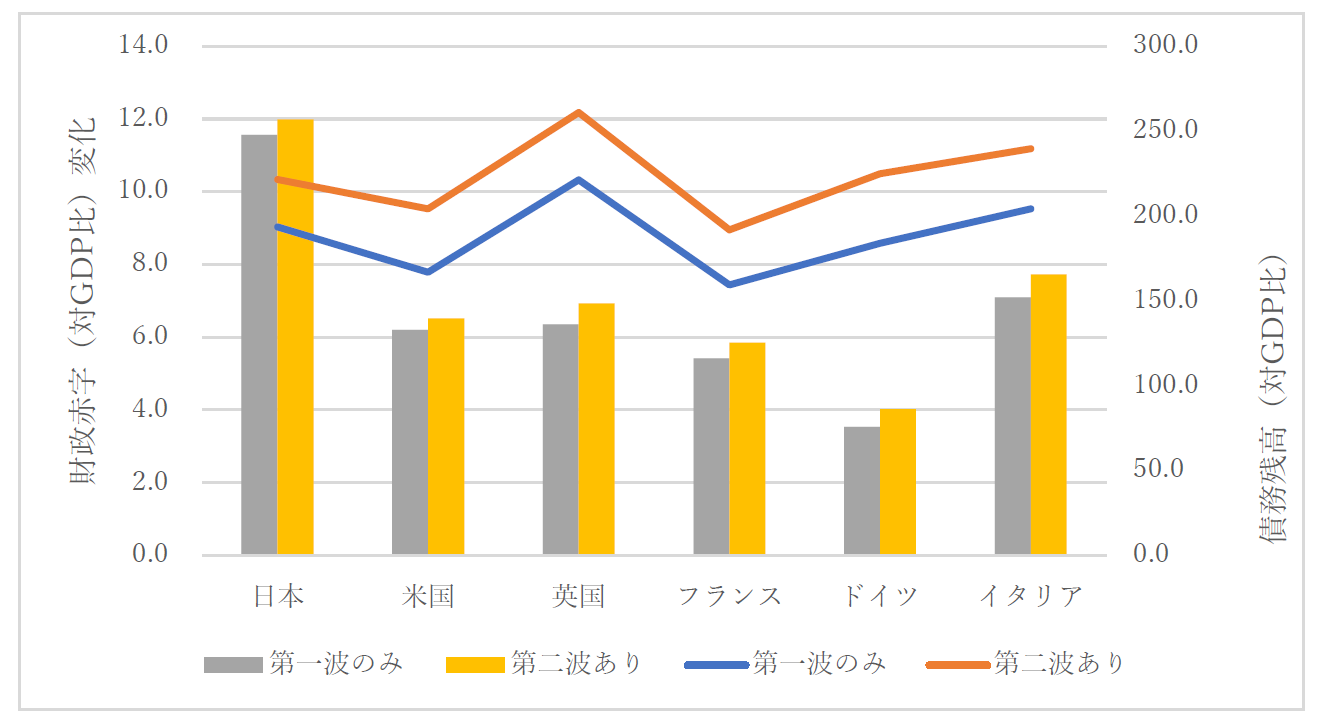

図表1:各国の財政悪化予測

注:折れ線は財政赤字(対GDP比)の変化(2019-2020)年)、棒グラフは2021年政府債務残高(対GDP比)

出所:OECD(2020)*1

国際通貨基金(IMF)は2020年の一般政府の財政収支をマイナス9.9%と試算する。うち先進諸国はマイナス10.7%(日本はマイナス7.1%)になる見込みだ(IMF 2020年4月)*2。OECD(2020年7月)によれば、OECD加盟国全体で国債残高は2019年の47兆ドルから2020年は52兆7千ドルに急増する。他方、前述の通りGDPは大幅に落ち込むことになる。結果、加盟国全体の国債残高の対GDP比は前年比で13.4%増の86%余りに上ると試算される。これは2007年の金融危機時の増加率(12.6%)を上回る。仮に「一度限り」の財政悪化で、速やかに平時に回帰するならば、財政の持続性が危ぶまれる事態にはならないかもしれない。とはいえ、各国は財政の急速な悪化に対して一時借入金など短期債の発行で凌いできた。短期債の発行は「予期されない」財政ニーズを満たす手段とされるが、その分、金利上昇など借り換えに伴うリスクは否めない。

借換債を含め短期間に巨額の国債を発行することは、市中での消化を難しくするかもしれない。我が国の今年度の国債発行は既に250兆円を超えている。この国債を買い支えてきたのが中央銀行による金融緩和(国債の買い入れ)である。実際、日本銀行の国債保有残高は500兆円を突破している。これは国内総生産(約552兆円(2019年度))に匹敵する規模である。日本銀行はコロナ禍以前から大規模な金融緩和の一環として大量の国債買い入れを続けてきた。2013年4月に「異次元緩和」を始めたときの国債保有残高は約130兆円だったが、その保有額は4倍弱に膨らんだ格好だ。コロナ禍における政府の緊急経済対策を踏まえ、日本銀行は国債の無制限の購入を宣言した。しかし、事実上の「財政ファイナンス」になれば、(仮に低金利が続くとしても、過剰流動性が生じて)インフレ・リスクが高まる懸念がある。

従前、各国政府は「最後の拠り所」として家計・企業への支援、医療提供体制の拡充を含めて経済損失に係るリスクを一手に引き受けてきた。主流派の経済学者もリーマンショック後の不況時のように消費・投資等マクロの需要が不足しているとき、「例外的な環境における需要管理手段」として財政赤字による財政出動には同意する。たしかに深刻なデフレ下では民間は投資を控え気味だし、家計は将来不安もあり消費を抑えて所得を貯蓄に回す。つまり、民間全体では資金が余っている(貸し手に対して借り手が少ない)状態にある。そうであれば、国債を増発しても金利上昇にはならず、むしろ政府の支出が新たな雇用と所得を生み出し、消費・投資を含む民間需要を回復させるという「好循環」に繋がる。しかし、野放図に財政が膨張すればコロナ禍が財政危機に「転化」するリスクも否めない。

我が国の危機は現在のコロナ禍だけではない。人口減少・社会の高齢化に伴い将来に渡って年金、医療・介護等社会保障費が増加、大きな財政負担になることが見込まれている。しかし、コロナ禍以前(=平時)から国債残高が1千兆円を超えるなど我が国の財政は悪化していた。本来、「平時」における健全な財政が、「非常時」における財政出動の「余力」の確保に繋がる。加えて財政悪化が常態化することを避けるためにも、平時に向けた「出口戦略」が欠かせない。政府は「いまは財政再建を考える時期ではない」とするが、いずれ考えなければならない時期がくる。我が国と対照的なのはドイツであろう。コロナ対策として積極的な財政支援を実施する一方、ドイツ政府は2023年以降、20年間にわたる国債の返済計画を予め立てている(田近(2020)*3)。仮にドイツの例に倣うとすれば、社会保障等平時の財政とコロナ禍における非常時の財政を分けた上で、後者の経済対策に係る赤字国債の償還財源は別途、手当することが望ましい。本稿では、コロナ危機対応の経済対策の財源調達のため、及び将来のパンデミック等の災厄に備えた財源調達のため、コロナが収束し経済が平時に回帰するタイミングを待ったうえで、国際協調による増税を提案する[2]。

二重の配当

コロナ禍が収束したあとに実施するとはいえ、増税が経済の回復を損なう懸念は否めない。ここで問われるのは増税の是非ではなく、その手法であろう。財政の健全化に資するだけでなく、経済・社会にも良い外部効果を持つという意味で、「二重の配当」をもたらす税が望ましい。所得税・法人税をはじめ、「通常」の課税は就労・投資、企業立地等を阻害して経済活動に歪み(非効率)をもたらすことから、税収確保や所得再分配等、財政の機能と背反関係(トレードオフ)となる。増税反対論者はこうした課税の負の側面を強調する。他方、市場自体が非効率な場合、課税は却って、これを矯正するように働くことがある。そこで、「二重の配当」をもたらす税として、ここでは、環境税、財産税、金融取引税を考えたい。

環境税

COP21(「気候変動枠組条約第 21回締約国会議」)は新たな地球温暖対策の枠組みとしてパリ協定(2015年12月12日)を採択した。重要な合意としては世界の平均気温の上昇を 2℃を十分に下回る水準に抑制し、1.5℃以内に抑えるよう努力することが含まれる。そのために「脱炭素社会・経済」を目指して今世紀後半には温暖化ガスの排出を実質ゼロ(ゼロ・エミッション)にする。EU諸国はコロナ禍の出口として経済のグリーン化を目指している。我が国も2030年に「2013年比26%削減=2005年比25.4%削減」を目標に掲げる。目標達成の義務はないが、達成に向けた措置の実施が義務付けられている。これに関連して環境省の検討会も「脱炭素社会に向けた円滑な移行を誘導していくためには、カーボンプライシングが有効」とする(「カーボンプライシングのあり方に関する検討会」(2018年3月))。エネルギー消費など温暖化ガスを発生させる経済活動に課税をする環境税はその一つである。

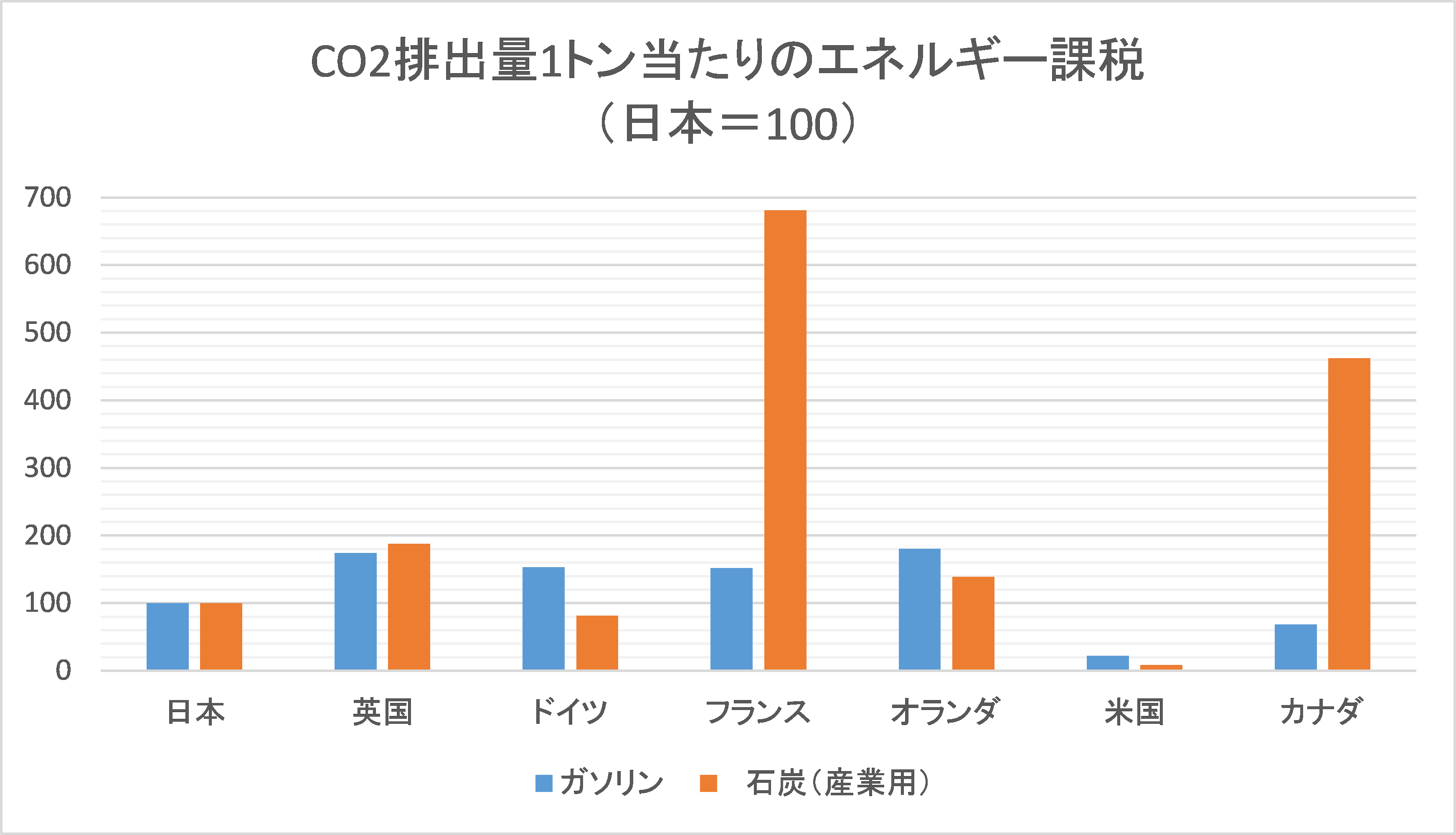

図表2:環境税の国際比較

注1:税には炭素税・地球温暖化税の他、石油石炭税等各国のエネルギー関連税を含む

注2:税率は2017年3月現在

出所:環境省「諸外国における炭素税等の導入状況(2017年7月)」

我が国の環境税としては「地球温暖化対策税」(2012年10月施行)がある。既存の「石油石炭税」への上乗せであり、原油・石油製品、LPG・LNG(ガス状炭化水素)、石炭に対してCO2排出量1トンあたり289円を課している。生産・消費の流れを上流(原油等原材料の輸入)、中流(部品等、中間財の生産)、下流(最終財の生産・消費)で分けると地球温暖化対策税は上流段階での課税にあたる。他方、下流=家計の電力消費に課税する環境税としてはデンマークの「炭素税」、英国の「気候変動税」などがある。ただし、我が国の環境税は国際的にみて未だに低い水準に留まる。例えば、二酸化炭素1トンの排出に対して、我が国の地球温暖化対策税は289円(2019年3月時点)に留まるのに対して英国(カーボンプライスフロア)は2630円(18ポンド)、フランス(炭素税)は5630円(44.6ユーロ)と高く、図表2の2017年時点よりその差はさらに拡大している。石油石炭税など他のエネルギー関連課税を加えた場合、例えばガソリンに対しては、二酸化炭素1トンの排出に対して我が国の税率は24,241円。これに対して英国は42,193円、ドイツは37,128円と高く、一方、米国は5,459円と低い。こうした炭素税を導入している諸外国の多くで、経済成長を実現しつつCO2排出を削減するなど経済活動と二酸化炭素の「デカップリング」(分離)を実現しているという(環境省資料)。日本政府は「パリ協定に基づく長期戦略に基づき、改定予定の地球温暖化対策計画を踏まえ、環境と成長の好循環を実現するため、水素等の脱炭素化の取組を推進」して、「二酸化炭素を減少へと転じさせる『ビヨンド・ゼロ』を目指す」としており(基本方針2020)、環境税を強化する余地はある。

財産税

個人間での資産の格差も顕著になってきた。2018年時点で世界全体の家計金融資産は 205.9 兆ドル、と推計される(ボストン コンサルティング グループ(2019年6月21日))。しかし、資産の多くは一部の富裕層に偏ってきた。フランス、ドイツ、スペイン及びスカンジナビア諸国においてトップ1%は全資産の20%から25%を占める(Landais等 (2020)*4)。野村総合研究所(2018)は我が国における純金融資産保有額を階層別に推計し、全保有額1539兆円のうち、「アッパーマス層」以上(3千万円以上)の保有額を866兆円、1億円以上の「富裕層」の規模を299兆円と推計している。また、経済のストック化の進展に伴い、金融資産の蓄積が進む一方、その分布は一部の高齢者に偏在してきたとされる(政府税制調査会(2015))。貯金残高(二人以上世帯)の平均が1755万円に対して、60歳代の平均は2330万円になっている(家計調査報告(2019年))しかし、これらの貯蓄は使い切られることもなく、次の世代に相続されているのが現状だ。とはいえ、相続を通じて世代間の格差が是正されているわけではない。被相続人の高齢化が進んでおり、相続による若年世代への資産移転が進みにくい状況となっている。「相続を機会に高齢世代の資産格差が次世代へ引き継がれる可能性が高まっている」(政府税制調査会(2015))。

Landais等(2020)は新型コロナ対策のためEU諸国全体のGDP比で1割程の共同債の発行が必要とした上で、その償還財源としてEU内で協調した「累進的資産税」(金融資産の他、実物資産を含む)を10年実施することを提唱している。彼等に先立ちピケティは『21世紀の資本論』において100万ユーロを超える金融・実物資産に対して世界規模での累進的財産税を提言した。ただし、財産税は貯蓄・投資を阻害する懸念がある。そこで国内外において一定額以上の金融資産を保有する居住者への「一回限り」の課税も選択肢となろう。「一回限り」としたのは財産税に「新しい資本」(新規の貯蓄)ではなく、既に蓄積した「古い資本」(既存の貯蓄)への(経済活動を歪めない)「一括税」的な性格を与えること、及び租税回避の誘因を抑えることに拠る。ここでは財源確保に加えて、格差是正(分配の公平化)という「配当」をもたらすことが期待される[3]。

金融取引税

投機的な金融取引はバブルを加熱させるリスクがある。投機目的の短期的な取引を抑制する手法としては低率な取引税が挙げられる。国際的な通貨取引に対する課税としては「トービン税」が知られている。トービンの当初の案は取引額の1%程度の税を課すものだった。以て、「為替相場を安定させ、それゆえ各国経済政策に自律性を取り戻す」のである。為替相場が安定すれば、各国の経済政策が運営しやすくなるからだ。通常の為替取引に対しては低い税率をかける一方、変動幅が一定を超過したとき高率の税をかけ、投機を抑え込む2段階課税の仕組みも提案されている。通貨の他、株式、債券、デリバティブ等金融資産の取引を課税対象とするのが「金融取引税(FTT:Financial Transaction Tax)」である。投機による金融市場の不安定性を抑えるのみならず、実施する国に多大な税収をもたらす二重の配当がある。一日あたりの金融取引額は膨大で、僅かな税率で十分な税収が挙げられるという期待もある。なお、金融取引税に類似した制度として、我が国にはかつて有価証券取引税があった。1989年に株式譲渡益課税が導入された後、1999年には廃止されている。

理論としてのトービン税が脚光を浴びたのは金融危機(2008年)の後である。欧州委員会(2011年9月)は欧州金融取引税を2014年1月に導入するEU指令案を出した。これは、EU域内の金融機関が行う取引に対し、株式と債券取引に0.1%、デリバティブ取引に0.01%を課すものである。一般国民に大きな負担を強いることなく、高リスクな投機を抑制することで金融活動を安定化、景気対策のみならず、開発や気候変動等の地球規模課題に応じる資金が捻出できるとした。この欧州金融取引税は英国等の反対もあって実現しなかった。しかし、フランスは2012年8月から、上場株式の国内取引(時価総額10億ユーロ以上)を対象に購入代金の0.2%の税率で課税する独自の金融取引税を導入している。

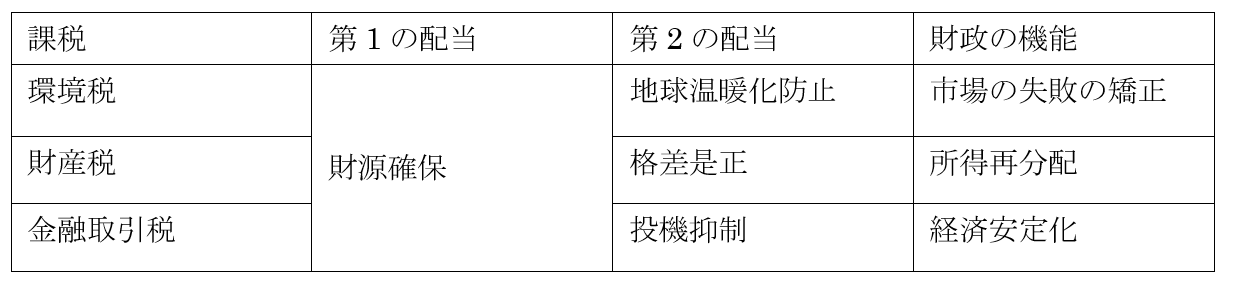

図表3:二重の配当

出所:筆者作成

出所:筆者作成

「ポストコロナの政策構想:税制の国際協調による財政再建を(下)」につづく

[1] 我が国では消費税は社会保障の基幹税と位置付けられてきた。2019年10月に消費税率(標準税率)が10%に引き上げられたのも、「社会保障と税の一体改革」の一環である。

[2] しかし、増税を含む財政再建に異論は少なくない。例えば、MMT(現代貨幣論)は「通貨を発行する権限があって自国通貨建て国債を発行する政府は財政政策において財政赤字や債務残高などを考慮する(財政再建に努める)必要はない」とする。要するに政府は財政的な「制約」に直面しない。むしろ、政府は完全雇用の実現・維持に向けた経済政策に特化することが望ましい。無論、MMT自体、財政赤字に起因するインフレを否定しているわけではない。ただし、それは財政ファイナンスで貨幣供給が膨張するからではない。むしろ、インフレの有無は財政赤字と完全雇用時の民間のカネ余り(余剰資金)の関係で決まってくるとする。また、一旦インフレになれば柔軟に財政を緊縮できることをMMTは前提にしている。しかし、財政政策の決定には(財政民主主義をとる以上)国会の議決が必要であり、MMTが考えるほどの柔軟性はない。MMT以外でも金利が当面低いため赤字は財税的な負担を高めないという論もある。いずれも財政の先行きを「楽観視」するものだが、毎年の国債の発行額が高水準で推移すれば、一旦金利が高まったとき、利払い費が一気に膨らみ、財政が加速的に悪化するリスクが残る。特に短期の資金繰りは借り換えリスクを高めかねない。「最善を期して最悪に備える」という「リスクマネジメント」の観点からは、ポストコロナの平時のおける財政の健全化は必須である。

[3] 「一回限り」の資産税からの収入は基金化して、財政赤字の償還費の他、後述する保険リンク証券、国際連帯税に充てる。

【参考文献】

*1 OECD (2020) Sovereign Borrowing Outlook for OECD Countries 2020: SPECIAL COVID-19 EDITION (https://www.oecd.org/finance/Sovereign-Borrowing-Outlook-in-OECD-Countries-2020.pdf)

*2 IMF (2020) Fiscal Monitor: Policies to Support People During the COVID-19 Pandemic, April 2020. (https://www.imf.org/en/Publications/FM/Issues/2020/04/17/Fiscal-Monitor-April-2020-Chapter-1-Policies-to-Support-People-During-the-COVID-19-Pandemic-49278)

*3 田近栄治(2020)「<新型コロナ問題と税・社会保障>その7 コロナ時代の財政政策―ドイツからの示唆」東京財団政策研究所 (https://www.tkfd.or.jp/research/detail.php?id=3482)

*4 Landais, C., E. Saez and G. Zucman (2020) A progressive European wealth tax to fund the European COVID response, VOX CPER Policy Proposal April 3, 2020

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

-

-

- 元 研究主幹

- 小林 慶一郎

- 小林 慶一郎

- 研究分野・主な関心領域

-

- マクロ経済学

- 金融危機

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回