- Review

【論考】国債増発は日本財政を自転車操業状態に追い込む

November 19, 2025

|

「税・社会保障研究 レビュー・論考・コラム」 令和7年10月より、「税」や「社会保障」をテーマとしたコラム(Review)を、以下の執筆者が交代で執筆してまいります。掲載されたコラムは「まとめページ」からご覧いただけます。 小黒一正(東京財団上席フェロー/法政大学経済学部教授)、佐藤主光(東京財団上席フェロー/一橋大学国際・公共政策研究部教授)、土居丈朗(東京財団上席フェロー/慶應義塾大学経済学部教授)、森信茂樹(東京財団シニア政策オフィサー) |

高市早苗内閣は、10月21日に発足してすぐに、2025年度補正予算案の策定に着手した。高市内閣になって、国債増発をいとわない姿勢を見せている。国債残高の増加率が、名目成長率を上回らないようにできれば、国債残高対GDP比は上昇しないため、その程度までの国債増発は支障ないと踏んでいるようである。

しかし、日本の財政は、超長期国債が思うように発行できない状態に陥っている。それは、国債管理政策に現れている。

国債発行計画は、借り換える国債と新規発行する国債を合わせて、1年間でどれだけの国債をどのように発行するか、財務省が前もって示す計画である。これは国会の議決対象ではないが、国債市場の需給を見計らいながら、金融機関が国債発行を予見できるように策定される。

通常は、当初予算で国債発行額が決まると、補正予算が組まれない限り、国債発行計画を変更することはない。

しかし、2025年6月に、予算の変更がないにも関わらず、財務省は国債発行計画を変更した。異例の事態である。

なぜ国債発行計画を変更したのか。それは、満期が20年以上の超長期国債が、市場で低利では発行できなくなっていたからである。それでも無理に当初の計画通りに発行すると、金利を高くしないと発行できないことになる。超長期国債の金利が高くなることが引き金になって、利払費の増加を招くことにもなりかねない。

そこで、超長期国債の発行額を年度途中で減額するという変更を行うこととした。20年債を1.8兆円(15%減)、30年債を0.9兆円(9.4%減)、40年債を0.5兆円(16.7%減)減額することとした。もちろん、超長期国債の発行額を減らしただけで済むはずはない。年度途中に国債発行額全体を減らしていないのだから、どこかで調整しなければならない。

結局、6か月債を1.8兆円、1年債を0.3兆円、2年債を0.6兆円増額することとした。つまり、超長期債を減らして、2年以下の国債を増やすという変更を行ったのである。この調整がおこなわれたのは高市内閣が成立する前、積極財政を標榜してはいない石破内閣期においてである。

2年以下の国債を発行するということは、2025年度に発行した国債は、2026年度か2027年度には返済しなければならないということである。もちろん、借り換えることはできる。しかし、2025年度に借りて、2026年度か2027年度にはひとまず返し、そしてまた借りる。高市内閣になる前から、まるで「自転車操業状態」となっている。

いくら、国債残高の増加率が名目成長率を上回らないようにすれば、国債残高対GDP比は上昇しないから大丈夫、といえども、その裏側でこのような「自転車操業状態」を続けていては、突発的な金利上昇に対して脆弱になる。

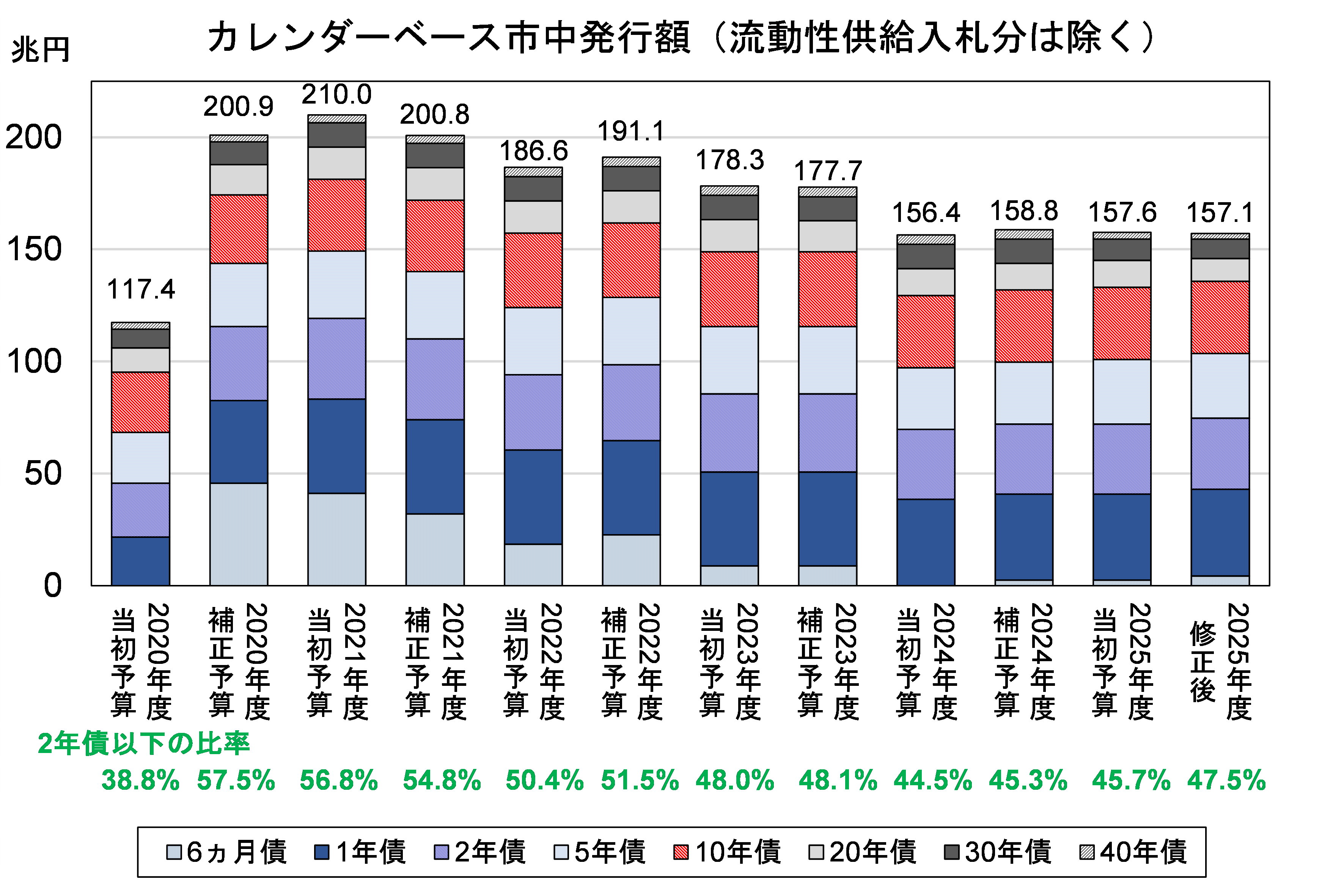

このような日本財政の「自転車操業状態」は、コロナ禍に既に始まっていた。図にあるように、2020年度当初予算での国債発行計画では、発行年限をあらかじめ定めて発行するカレンダーベース市中発行額(流動性供給入札分は除く)は、総額117.4兆円で、2年以下の満期の国債は全体の38.8%にとどまっていた。2020年度当初予算の国債発行計画が立てられたのは、新型コロナウイルスの感染拡大が始まる前の2019年12月20日であった。

資料:財務省「国債発行計画」

資料:財務省「国債発行計画」

しかし、コロナ禍が始まり、2020年度補正予算では国債を大量増発してコロナ対策を行った。カレンダーベース市中発行額(流動性供給入札分は除く)の総額は200.9兆円に膨れ上がった。それだけの大量増発を円滑に行うには、国債を購入する金融機関の資金ニーズに応えて発行するしかない。その結果、超長期国債ではなく短期国債なら、金利上昇を避けて大量発行することができると見込まれたため、補正予算で増発することにした大量の国債は大半を2年以下の満期で発行することとなった。

2020年度補正予算段階で、発行する国債の57.5%は2年以下の国債となった。ここから、借りては返してまた借りるという「自転車操業状態」が始まった。2020年度でそうした状態になれば、2021年度でよほど満期を長期化するような取組みでもしない限り、「自転車操業状態」から脱することはできない。案の定、発行年限の長期化は徐々にしか進まず、図に示された通り、2022年度補正予算まで発行する国債の過半は2年以下とせざるを得なかったのである。

金融の世界では、借り手を信用できなくなれば、貸せても長い期間貸そうとは思わない。日本政府の場合、そこまで信用は失っていないものの、なにせ借りる額が巨額にすぎるため、超長期債というかなり長い期間借りようとするにもそれに応じられるほどの金融機関の量的なキャパシティーがないが故に、短い満期で借りざるを得なくなったといえよう。国債発行額が多すぎて長い満期で借りられなくなっているというのが、「自転車操業状態」の背景にある。

2023年度当初予算以降、2年以下の国債発行を徐々に抑えることができるようになっていって、2年以下の国債の構成比は50%を割るところまできたが、それも国債発行額を抑制したためであるのは、図から明らかだ。

2025年度当初予算の国債発行計画では、2年以下の国債の構成比は45.7%に留められていたところだった。しかし、前述のように2025年6月には異例の計画変更が行われ、2年以下の国債の構成比は47.5%へと上昇に転じている。コロナ前の2020年度当初予算時の38.8%に戻る見通しが立たない水準となっている。

そこに、2025年度補正予算で国債を増発するとどうなるか。追加的に発行することになる国債は、超長期債を増発することはほぼ無理である。なぜなら、前述の通り6月に超長期国債の発行額を減らしたばかりだからである。そうなると、またぞろ、2年以下の国債で賄わざるを得ない。あと8兆円も2025年度補正予算で国債を増発し、それを2年以下の国債で賄うこととなった場合、2年以下の国債の構成比は再び50%を上回ることになる。

日本財政は、それほどにまで切迫した状態に置かれているのである。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】医療版マクロ経済スライドの制度設計に関する一考察

【論考】医療版マクロ経済スライドの制度設計に関する一考察