R-2022-015

消費者物価上昇率は2%超に

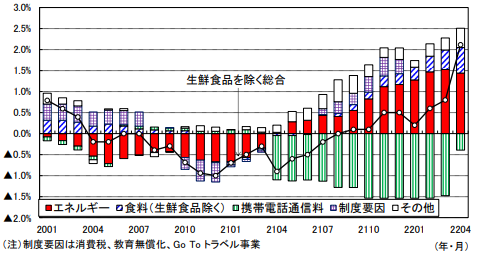

日本の物価がジワリと上がり始めたようだ。周知のように、消費者物価(除く生鮮食品、以下同じ)の前年比は3月の+0.8%から4月は+2.1%と大きく跳ね上がった(図表1)。もちろん、この跳ね上がりは大部分が携帯電話料金引下げの影響縮小によるものであり、エネルギー価格上昇の影響を除いた前年比は+0.8%に止まるなど、日本の物価上昇は欧米が経験しつつある深刻なインフレと比較できるものではない。とは言え、日銀がこの9年余り大胆な金融緩和を続けてきても、物価上昇率のピークが(消費増税の影響を除いてみると)13年4月の+1.5%だったことを考えると、2%目標をあっさり上回ってしまったのは、 ちょっとした事件ではあった。

(図表1)消費者(除く生鮮食品)前年比の内訳

出所)ニッセイ基礎研究所「消費者物価(全国22年4月)」

先行きについても、ガソリン価格は政府が補助金を使って抑え込んでいるものの、電気・ガス料金は引き続き上昇するし、食料品、外食、日用品など、既に予告されているものだけでも、値上げは目白押しである[1]。さらに、携帯電話料金は4月時点で消費者物価をまだ-0.38%押し下げているため、これが剥落すればその分だけ物価上昇率は高まることになる。2000年以降で日本の消費者物価上昇率(消費税の影響を除く)がピークを付けたのはエネルギーや食料品の相場が高騰した08年7月~8月(リーマン・ショック直前)の+2.4%だったが、近い将来にこれを上回ることは十分に考えられる。

予想を上回る物価上昇の拡がり

ここでとくに注目すべきは、幾つかのデータから物価上昇が大方の予想を上回って拡がっていることが示唆される点だろう。まず第1に、専門家の物価予想は月を追って上振れてきている。事実、ESPフォーキャスト調査で22年4~6月と22年度平均(カッコ内)の消費者物価前年比予想(%)の変化を3月から5月にかけてみると、3月+1.65(+1.51)→4月+1.78(+1.64)→5月+1.94(+1.83)となる。原油相場のピークは3月上旬だったから、これを原油価格上昇で説明することはできない。現実の物価上昇が予想を上回った結果と考えるのが自然だろう。実際、4月時点で2%を超えると見ていた人は殆どいなかったので、6月予想もさらに上振れる可能性が高い。

第2は、日銀が「基調的なインフレ率を補足するための指標」として毎月同行のサイトに掲載しているデータの動きである(図表2)。このうち、加重平均値(品目のウェイトを加味して上昇率の高い順に並べた時、ちょうど真ん中に位置する品目の上昇率)や刈込平均値(上昇率と下落率の上位10%の品目を除いて算出した値)は、08年の物価上昇期を明確に上回り、一時市場参加者の注目を集めていた。まだ深刻なインフレを懸念させる数字ではないが、物価上昇がある程度の拡がりを持ち始めたことを示している[2]。

(図表2)物価の各種コア指標の推移

出所)日本銀行若田部副総裁挨拶資料(22年6月1日)

第3は、GDPデフレーターの動きである。エネルギーや食糧など輸入原材料価格が上昇した場合、コスト増加にちょうど見合った価格転嫁が行われると、GDPデフレーターの動きはゼロになる。価格転嫁が不足ならデフレーターは低下、コスト増以上の転嫁が行われればデフレーターは上昇である。そこで、足もとのGDPデフレーターの動きを確認すると、その前年比は10~12月の-1.3%から1~3月-0.5%(前期比は+0.3%)となり、価格転嫁が進んだことを示している。これは、前回のエネルギー・食糧相場の高騰期であった08年のGDPデフレーターがリーマン・ショックで相場が急落するまで前年比―1.3~1.4%の下落を続け、明確な価格転嫁が見られなかったのと大きな違いである。しかも、注意すべきは3月まで携帯電話料金が消費デフレーターを下押ししていたことであり、4~6月にはGDPデフレーターが前年比プラスに転じることもあり得る。デフレーターがゼロになっただけでは、まだ賃上げの余力は生まれないが、少なくともマクロ的には「企業が輸入コスト増加を価格転嫁できずに苦しんでいる」という図式は見直す必要があることになる。

値上げ容認姿勢の拡がり

次に問題になるのは、値上げの拡がりの理由だが、この点について東京大学の渡辺努教授が独自の消費者調査に基づいて5月のテレビ番組で興味深い発言をしている。その第1点は、物価が上がるとの見方が増えていることだが、これ自体は驚くに当たらない。現に物価が上がっていれば物価上昇予想が増えるのは当たり前であり、日銀が3月に実施した「生活意識に関するアンケート調査」でも物価上昇予想は明確に高まっていた[3]。

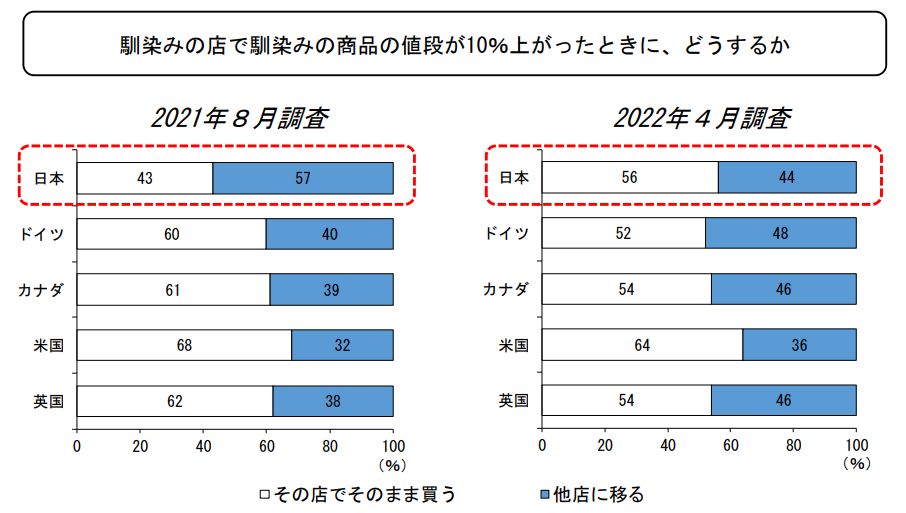

注目すべきは、第2点として消費者が値上げを受け入れる「値上げ耐性」が強まっていると指摘していた点だ。渡辺教授によれば、「なじみの店でいつも買う商品の価格が10%値上げされていたら、どうしますか?」という質問に対し、日本人は昨年8月調査で57%が「別の店に行く」と答え、「同じ店で同じ商品を買い続ける」と答えたのは43%に止まっていたという(欧米では、「同じ店で買い続ける」が約60%、「別の店に行く」のは約40%)。これこそ同教授が近著『物価とは何か』(講談社叢書メチエ)で強調していた「1円の値上げも許さない日本の消費者」の行動様式である。ところが、今年4月の調査では、欧米並みの58%が「同じ店で同じ商品を買い続ける」と答えるようになったというのだ(図表3)。渡辺教授の表現を使えば、「価格は上げるべきではない」という日本社会に定着した「ノルム」に変化が生じつつあるということになろう。日銀の黒田総裁も6月初めに都内で行なわれた講演で、上記調査結果を挙げて、消費者の値上げ許容度が高まっている可能性を指摘していた[4]。

(図表3)値上げに関するアンケート調査結果

出所)日本銀行黒田総裁講演資料(22年6月6日)

こうした消費者心理の変化を論理的に説明するのは難しいが、行動経済学的な説明が求められることは明らかだと思う。従来日本では、コスト上昇等の明確な値上げ理由がある場合でも、値上げの際に企業は「企業努力だけでは吸収しきれない」と強調して、「不本意ながら価格改定をお願いする」のが普通だった。その背後には、過去30年以上賃金が殆ど上がらない環境の下、「皆も我慢しているのだから、企業も値上げを我慢すべきだ」という「ノルム」が存在したのだろう。

そこに変化が生じ始めたとすると、一つ考えられる理由は、この2月末以来テレビなどでウクライナの惨状を繰り返し見せられてきた結果、「自分のランチの値段が50円上がった程度で不満に思うのは不適切」という感情が芽生えてきた可能性である。この点、今年4月に共同通信社が実施した世論調査には「政府は、欧米と連携してロシアに経済制裁を続けています。今後、日本国内の経済や暮らしに影響が広がったとしても、あなたはロシアへの経済制裁を続けるべきだと思いますか」という質問が含まれていた。そして、これに「続けるべき」と答えた国民は何と73.7%に達した。行動経済学の言葉を使うならば、エネルギーや食料品の値上げが「ウクライナを支援するためのコスト」とフレーミングされたことで、値上げ容認姿勢が拡がったのではないかと考えられる。

賃金が物価上昇持続への障害に

次に、こうした値上げの拡がりが日銀の目指す安定的な2%インフレの実現につながるのかを考えてみよう。これまで日本の物価については、大きく分けて2つの見方があった。その一つはインフレ期待を重視するもので、その代表が日銀だ。日銀は、9年前に「インフレ期待を高めることで2%目標を達成できる」として異次元緩和を始め、その後16年9月の「総括的検証」ではインフレ期待は適合的(過去の経験に引きずられてなかなか変化しない)として、2%の達成に時間が掛かることを認めたが、物価の動きの鍵を握るのがインフレ期待だとの見方は改めていない。渡辺教授も「ノルム」はインフレ期待の一種だと説明している(単なる期待ではなく、価格を変えないことが一種の規範性を帯びることが「ノルム」説の要だと筆者は思うのだが・・)。こうした観点に立てば、現在の値上げの拡がり、とくに消費者の値上げ容認姿勢は、持続的な物価上昇に向けての重要な変化である。「悪い円安」批判が強まっても、円安が進めばインフレ期待は高まるだろう[5]。

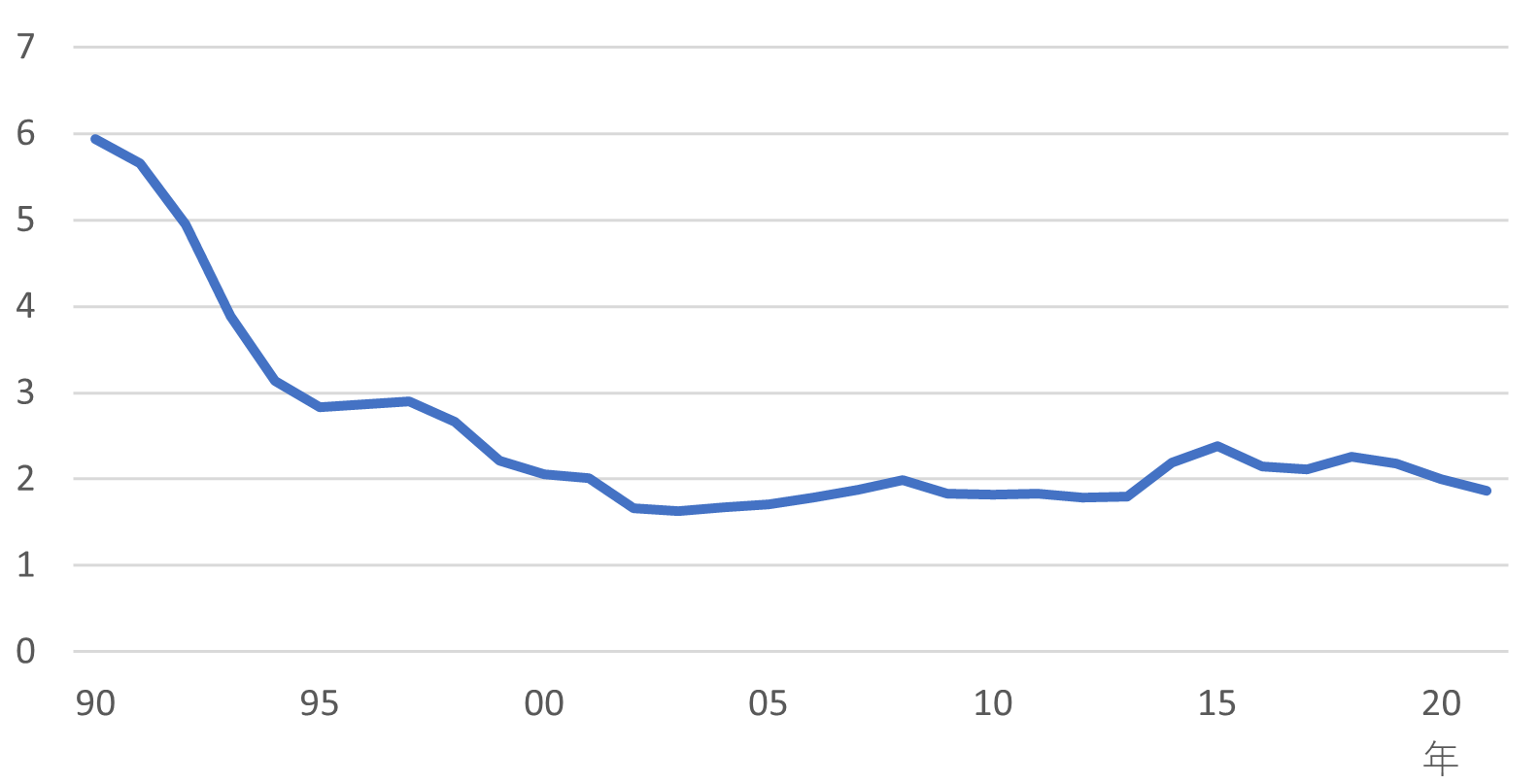

しかし一方で、吉川洋立正大学学長らは、インフレ期待よりも賃金が上がらないことこそ日本のデフレの原因だと主張してきた[6](筆者も従来から賃金重視の立場である)。こちらの立場に立てば、見通しは明るくない。今年の春闘賃上げ率は2%強程度に着地したとみられる(図表4)。「予想より良かった」との評価も聞かれるが、このうち定期昇給部分が約1.8%程度とすると、マクロの賃金上昇はごく僅かであり、実質賃金の低下は避けられない。今年は、ウクライナ危機や中国経済の減速で外需に多くを期待できない中、コロナの感染が落ち着き、個人消費中心の景気回復が期待されていただけに、実質賃金の低下は不安要因になる[7]。

(図表4)春闘賃上げ率の推移(%)

データ)厚生労働省「民間主要企業の春季賃上げ要求・妥結状況」

しかも注意すべきは、現在の賃金を取り巻く環境は、①物価が目立って上昇しているだけでなく、②日銀短観の雇用人員判断(全規模全産業)は、既に人手不足が深刻化しつつあった17年央(有効求人倍率で1.4程度)並みの雇用不足にあり、③法人企業統計でみると、製造業の経常利益は過去最高水準に近づいているなど、本来かなり賃金が上がってもおかしくない環境にあることだ。今年の物価上昇が来年の賃上げに大きく反映されない限り、人々の物価上昇への抵抗感も再び強まっていくのではないか(メディアのウクライナ報道は徐々に減少しつつある)。今後、コロナ禍からの景気回復が順調に進んでいったとしても、人手不足、高収益にもかかわらず賃金が上がらない、したがって物価も上がらないというアベノミクス期の繰り返しになってしまうことが懸念される。

[1] 新聞や雑誌などのサイトでは、値上げの実績、予定等が随時更新・掲載されている。例えば、<値上げ一覧・更新>午後の紅茶も、ほっともっとも、やよい軒も…2022年:東京新聞 TOKYO Web (tokyo-np.co.jp)を参照。

[2] このほか、値上げの拡がりを示唆するデータとしては、消費者物価指数の中で家庭用耐久財、教養娯楽耐久財などの価格上昇が目立っていたことが挙げられる。とくに電気冷蔵庫は、4月の品目別上昇率で上から8番目であった。これらは、かつて典型的な国産品だったが、今では海外拠点からの輸入が主流となっているため、円安の進行が値上げにつながっているのだろう。

[3] 1年後と5年後に物価が「かなり上がる」との回答は、昨年12月調査と今年3月調査で、それぞれ13.4→20.4%、26.4→33.1%と上昇していた。

[4] きさらぎ会における日銀黒田総裁の講演(6月6日)。金融政策の考え方──「物価安定の目標」の持続的・安定的な実現に向けて── (boj.or.jp) ただし、この発言は世間から厳しい批判を浴びたようだ。

[5] とは言え、4月の「展望レポート」では、消費者物価上昇率の見通しを22年度+1.9%→23年度+1.1%としていたから、日銀も物価上昇の持続に関してあまり楽観的ではなさそうである(因みに、ESPフォーキャスト調査5月による民間の23年度物価上昇率見通しは+0.91%だった)。

[6] 吉川洋『デフレーション』、日本経済新聞出版社、2013年。その後、『マクロ経済学の再構築』、岩波書店、2020年では、主流派のマクロ経済学に手厳しい批判を加えた。

[7] 先に触れた講演で黒田総裁は、持続的・安定的な物価上昇が重要だとした上で、エネルギー価格の上昇は持続的・安定的な物価上昇につながらず、賃金の上昇が重要と述べた。これらの点には筆者も賛成だが、「異次元緩和」初期に日銀が取った行動や説明とは一致しない。14年10月の原油価格下落時には、インフレ期待を損なうことを懸念して追加金融緩和を行なったし、どういうロジックでマネタリーベースの増加が賃上げに結び付くと考えたのかもよく分からない。黒田総裁は、この頃の考え方を大きく改めたのだろうか。

※本Reviewの英語版はこちら

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」