孟 渤

研究員

グローバルか地域的か

「グローバル・バリューチェーン(Global Value Chain: GVC)[1]」は「21世紀型国際貿易」の最も重要な特徴の一つである[2]。実際、国際貿易の80%はGVC上で行われている[3]。また、GVCを通じて創出される付加価値が世界の国内総生産(GDP)に占める割合は、1995年には9.5%であったが、2014年には13%に上昇している[4]。今日、さまざまな国・企業が自身の比較優位を生かして中間財・サービスを提供する国際的な生産ネットワークに参加しており、スマートフォンから航空機にいたるまで、製造業製品はその中で生産されている。結果的に、従来、貿易財に付けられていた「メイド・イン・某国」というラベルはもはや古い時代のものとなり、ほとんどが「メイド・イン・ザ・ワールド」となった[5]。

GVCのプレゼンスが高まる一方、GVCは果たして言葉通り「グローバル」な現象なのか、それとも地域レベルの現象なのかについては、学界で意見が分かれている。例えば、貿易論の権威、ジュネーブ国際高等問題研究所のリチャード・ボールドウィン教授は「国際的な生産ネットワークというよりはアジア工場、欧州工場、北米工場といったほうが適切だ」と指摘する[6]。一方、フローニンゲン大学のバート・ロス教授らは「1995~2011年にほぼすべてと言ってよいほどの地域的な生産ネットワークが世界工場へと移行してきた」という[7]。こうした議論は自由貿易の2つの方向性、つまり世界貿易機関(WTO)のような広範囲かつ地域をまたがる多国間貿易システム(Multilateral Trading System)と地域的な貿易システム(Regionalism)の世界経済へのインパクトを理解する上で役立つ。その際に最も重要なのは、従来の貿易とGVCの概念を明示的に区別すること、そして貿易財・サービスの供給側と需要側の双方から分析することである。しかし、既存の研究ではこうした議論はほとんど行われてこなかった。

本稿はGVCを国際産業連関モデルで識別する新たな手法を紹介する。さらに、その応用例としてこれまで約20年間のGVCの動向およびGVC参加国の経済相互依存関係の推移を分析し、GVCは果たしてグローバルな現象なのかを検証する。

付加価値創造の4つのプロセス

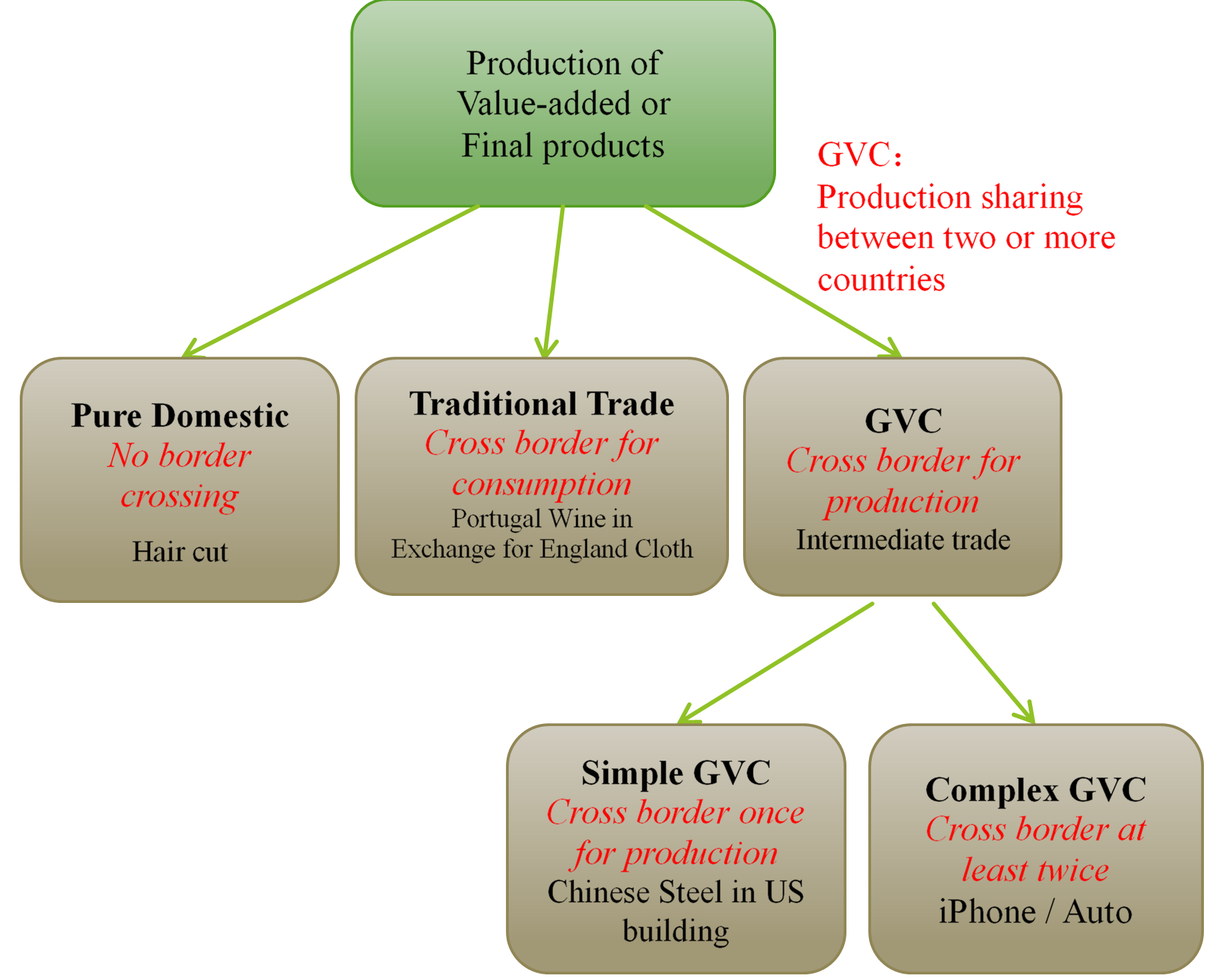

まず、GVCの識別についてである。図1に示されるように、国際産業連関モデルを利用すれば、一国の付加価値(GDP)創造のプロセスを、国の間のプロダクション・シェアリング(Production Sharing)の有無により、純粋な国内バリューチェーン、伝統的な貿易およびGVCに分けることができる[8]。

純粋な国内バリューチェーンを通じて実現される付加価値創造は、国際貿易を通さずに、国内バリューチェーン上のみで国内の最終需要のために創出される付加価値である。

伝統的な貿易を通じて実現される付加価値創造は、最終財貿易によって創出される付加価値である。中間財貿易が発生しないため、国の間のプロダクション・シェアリングは生じない。伝統的なリカード型貿易理論で例に挙げられる英国製毛織物とポルトガル製ワインとの交換がその一例である。

GVCを通じて実現される付加価値創造は、中間財貿易によって創出される付加価値である。GVCはさらに貿易において生産要素(Factor Content)が国境を渡る回数により、「単純GVC貿易」と「複雑GVC貿易」に分けられる。前者は一国の生産要素が1回のみ国境を越え、輸出先国での最終需要を満たす最終財の生産に使われるプロセスを指す。中国産の鉄鋼が米国で建築資材に使われるのがその一例である。後者は一国の生産要素が2回以上国境を越える付加価値創造を指す。米国製のチップが中国で組み立てられるiPhoneに内蔵され、日本の消費者に届くのがその一例である。

図1 GVCの識別

出所:Li, X., Meng, B., Wang, Z. (2019), “Recent patterns of global production and GVC participation,” in WTO, IDE/JETRO, OECD, RCGVC, World Bank eds., Global Value Chain Development Report 2019: Technological Innovation, Supply Chain Trade and Workers in a Globalized World, Geneva: WTO.

世界経済へのGVCのインパクト

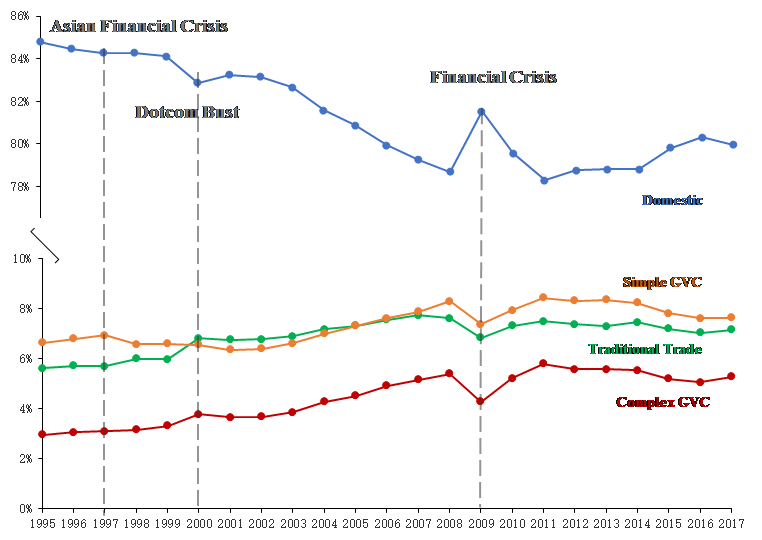

以上4つの異なる付加価値創造のプロセスそれぞれの、世界のGDPへの貢献度を時系列で示したのが図2である。

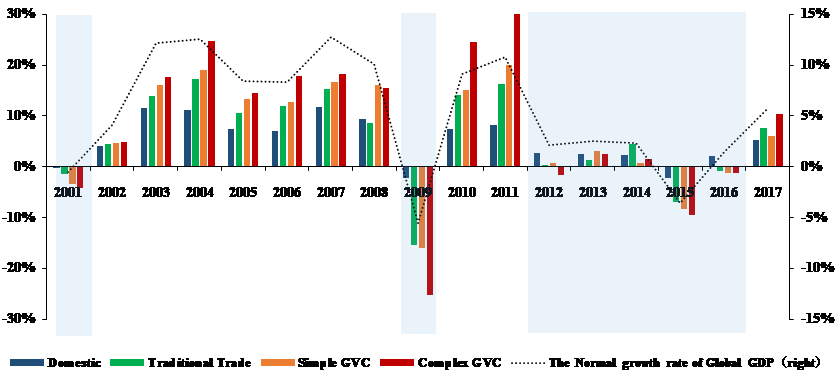

純粋な国内バリューチェーンを通じて創出される付加価値は世界のGDPの8割程度を占める。ただし、その貢献度は1995年の85%弱から金融危機が発生した2008年には78%強まで低下した。対照的に、GVCを通じた付加価値創造の貢献度は特に中国のWTO加盟年である2001年以降、増加傾向にある。また、2008年時点の付加価値ベースでみると、国際貿易の約3分の2がGVC貿易であることがわかる。その後の金融危機(2008~2009年)で国際貿易のGDPへの貢献度は一時的に急低下し、2011年までにほぼ金融危機直前のレベルまで回復した。中でも、複雑GVCを通じた付加価値創造は金融危機への反応が最も敏感であり、その貢献度の低下・回復とも他のプロセスより速いことが、図3に示される年成長率からも読み取れる。2011~2016年の世界のGDPに対するGVC貿易の貢献度は前半では横ばい、後半では低下した。2017年に上昇傾向がみえるが、ピークの2008年レベルに達するかは先行き不透明である。それは金融危機後の保護貿易主義の台頭や米中貿易摩擦による不確実性の増大に関係すると思われる。

図2 世界のGDPにおける各種付加価値創造プロセスの貢献度

出所:Li et al. (2019)

出所:Li et al. (2019)

図3 各種付加価値創造プロセスの年次成長率

出所:Li et al. (2019)

出所:Li et al. (2019)

供給側からみた貿易構図

次に、貿易とGVCを通じて実現される付加価値創造のプロセスにおいて、貿易財・サービスの供給側と需要側それぞれから国家間の経済相互依存関係をみてみよう。

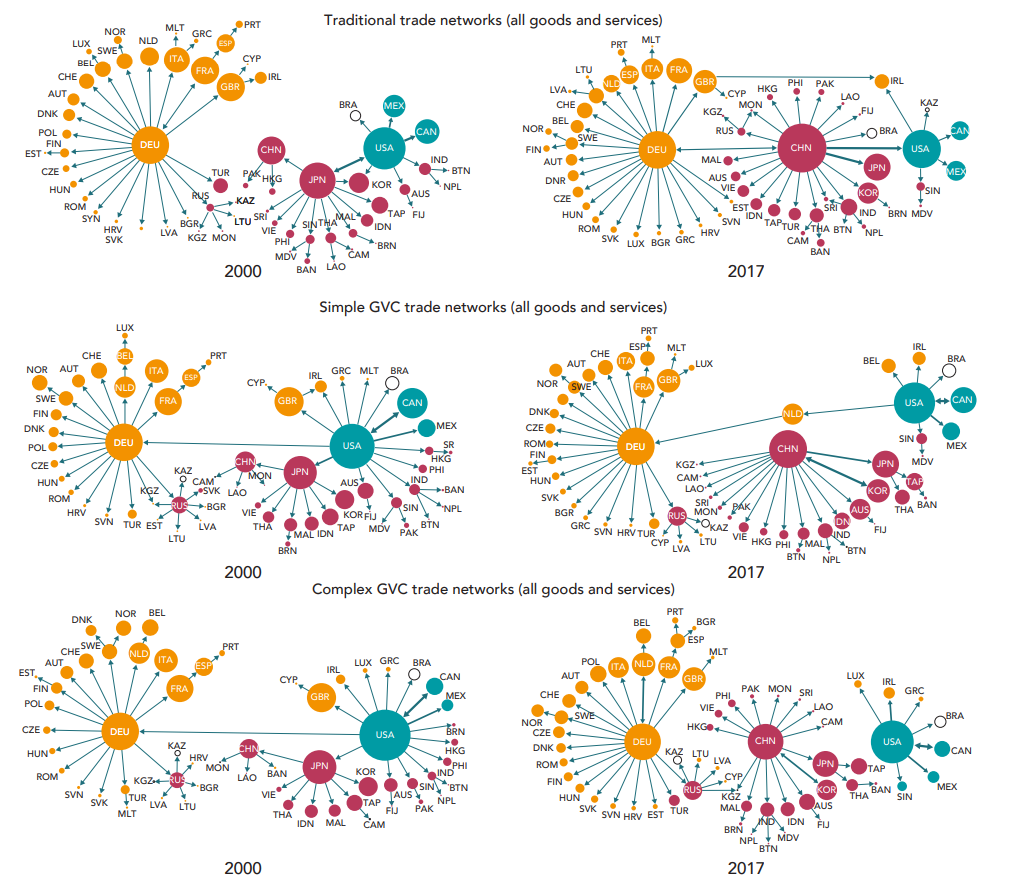

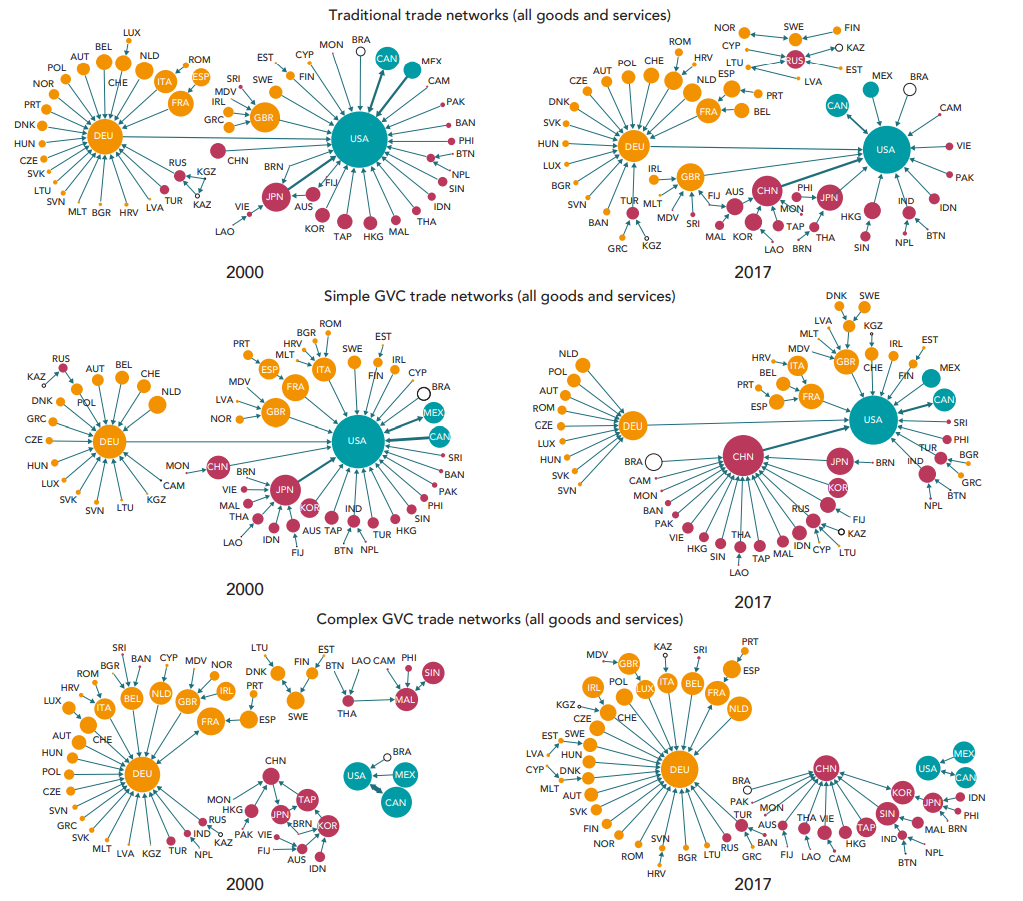

図4は2000年と2017年を比較対象として、伝統的な貿易、単純GVC貿易、複雑GVC貿易におけるネットワークを示している[9]。図中の円の大きさは当該国の付加価値輸出が世界の付加価値輸出総額に占める割合に比例する。矢印の太さも当該国間の付加価値輸出が世界の付加価値輸出総額に占める割合に比例する。矢印の方向は貿易の流れを示す。例えば、図4右上の図中、中国から米国への矢印は、伝統的な貿易を通じて米国の最終需要を満たすために中国で創出された付加価値、あるいは中国による米国への付加価値輸出を表す。ここで注意すべきは、ネットワークをわかりやすくするために、自国(輸入側)にとって最も重要な貿易相手国(輸出側)とのリンケージのみが図上に示されていることである[10]。

図4上段からわかるように、2000年には伝統的な貿易ネットワークにおいて、米国、ドイツおよび日本は付加価値貿易の最も重要な供給ハブであった。また各ハブを囲むように地理的に隣接する国々からなる地域的なサブネットワークが形成されているのがはっきりみえる。ただし、各ハブに注目すると、米国と日本は直接的に強くリンクするほか、韓国を通じてもリンクしているため、アジア太平洋地域のネットワーク的な意味での一体感がわかる。一方、ドイツは基本的に欧州の国々を相手に付加価値を輸出しているため、地域的な供給ハブといってよい。

2017年になると、伝統的な貿易ネットワークにおいて、中国は日本に取って代わり、地域最大の付加価値輸出国、またグローバルな供給ハブともなった。2000年時点で米国と日本を囲んでいたアジア諸国・地域のほとんどが2017年では中国を囲むようになり、日本も中国を中心とするアジアネットワークの一隅に追いやられた。一方、ドイツは中国と直接的に、また英国やアイルランドを通じて米国と間接的にリンクするようになり、以前よりグローバルになった。

図4 貿易ネットワークにおける供給ハブ

出所:Li et al. (2019)

出所:Li et al. (2019)

図4中・下段では、それぞれ単純GVCと複雑GVCの貿易ネットワークを示している。基本的な図のトポロジー(形態)に関しては伝統的な貿易の場合と相似するが、主要な供給ハブのプレゼンスが異なる。GVCネットワークでは、米国は2017年になっても最大の付加価値輸出国の地位を維持している。それは米国のGVCへの参加の仕方に関係する。資本集約型生産に競争優位を持つ米国は比較的複雑な技術を要する中間財を多く輸出する。それに対し、安価な労働力を持つ中国は大量に中間財を輸入し、複雑な技術を要しない組み立て方式の最終財(おもに加工貿易財)を多く輸出してきた。しかし、中国は2017年の図からわかるように、日本のポジションに取って代わるようにドイツに匹敵する供給ハブとなってきた。これは中国の産業高度化が確実に進んできたことの表れであろう。この現象は2008~2017年に中国の加工貿易のシェアが低下している(中国税関貿易統計によると40%から24%まで)ことからもわかる。

一方、ドイツは依然として欧州の供給ハブの役割を演じ、2000年と比べ2017年にはさらに多くの国に囲まれるようになった。

GVCネットワークにおけるハブ間のリンケージも伝統的な貿易ネットワークのそれと異なる。2000年と比べると2017年にはハブ間の直接的なリンケージはなくなり、欧州工場、アジア工場、北米工場といった地域的なサブネットワークが形成されている。特に、複雑GVCネットワークで鮮明である。これは、GVCネットワークが複雑になるにつれて、国境を複数回またがる中間財貿易にかかる交易コスト(輸送費、関税、非関税障壁など)の増加や地域貿易協定のもつ排他性に密接に関係すると思われる。したがって、地理的距離は依然としてGVCのグローバル展開を左右する重要な要素である。

需要側からみた貿易構図

では、貿易財・サービスの需要側から、貿易を通じた付加価値創造のプロセスをみるとどうなるか。図4と同様に、当該国にとって最も重要な付加価値輸出先国とのリンケージのみのネットワークを図示すると、図5のようになる。図上段の伝統的な貿易ネットワークでは、2000年に米国は最大の付加価値輸入国であり、また唯一かつ最大の需要ハブでもある。これは最終財に対する米国の購買力の高さに裏付けられる。ただし、2017年になると、米国のプレゼンスの低下と中国の新たな地域レベルの需要ハブとしての成長ぶりがはっきりみえてくる。

最終財の需要ハブになることに先立ち、図5中・下段からわかるように、中国はすでに中間財の需要ハブになっており、そのプレゼンスと勢いが特に単純GVCネットワークで顕著である。実に、2000~2017年の間に、1人当たりGDPで測った中国の購買力は9.2倍、購買力平価で評価した1人当たりGDPは5.7倍増加した。今後、中国経済は低成長になる見通しであるが、世界最大規模の中間層の出現により、中国の最終需要のうち、輸入品で満たされる部分は確実に増えるだろう。中国はGVCで、世界工場というより、最終需要の規模からみて米国に匹敵する需要ハブとなることも予想される。これにより世界の貿易構図だけではなく、経済の力関係も大きく変わるだろう。加えて、図4と相似するが、GVCが複雑になるにつれて、世界工場というよりは、欧州工場、アジア工場、北米工場といった地域的なネットワークがより鮮明にみられる。

結論として、GVCはグローバルな現象か、それとも地域的な現象かという命題への見解は、付加価値創造のプロセスの相違および需要側と供給側の立場の相違により変わるといえる。

図5 貿易ネットワークにおける需要ハブ

出所:Li et al. (2019)

出所:Li et al. (2019)

参考資料 国・地域コード

|

Code |

Country |

Code |

Country |

Code |

Country |

Code |

Country |

|

AUS |

Australia |

GBR |

United Kingdom |

NOR |

Norway |

KAZ |

Kazakhstan |

|

AUT |

Austria |

GRC |

Greece |

POL |

Poland |

MON |

Mongolia |

|

BEL |

Belgium |

HRV |

Croatia |

PRT |

Portugal |

SRI |

Sri Lanka |

|

BGR |

Bulgaria |

HUN |

Hungary |

ROM |

Romania |

PAK |

Pakistan |

|

BRA |

Brazil |

IDN |

Indonesia |

RUS |

Russia |

FIJ |

Fiji |

|

CAN |

Canada |

IND |

India |

SVK |

Slovak Republic |

LAO |

Lao People's Democratic Republic |

|

CHE |

Switzerland |

IRL |

Ireland |

SVN |

Slovenia |

BRN |

Brunei Darussalam |

|

CHN |

China |

ITA |

Italy |

SWE |

Sweden |

BTN |

Bhutan |

|

CYP |

Cyprus |

JPN |

Japan |

TUR |

Turkey |

KGZ |

Kyrgyz Republic |

|

CZE |

Czech Republic |

KOR |

Korea |

TAP |

Taiwan, China |

CAM |

Cambodia |

|

DEU |

Germany |

LTU |

Lithuania |

USA |

United States |

MDV |

Maldives |

|

DNK |

Denmark |

LUX |

Luxembourg |

BAN |

Bangladesh |

NPL |

Nepal |

|

ESP |

Spain |

LVA |

Latvia |

MAL |

Malaysia |

SIN |

Singapore |

|

EST |

Estonia |

MEX |

Mexico |

PHI |

Philippines |

HKG |

Hong Kong, China |

|

FIN |

Finland |

MLT |

Malta |

THA |

Thailand |

|

|

|

FRA |

France |

NLD |

Netherlands |

VIE |

Viet Nam |

|

|

[1] 「グローバル・サプライチェーン」あるいは「グローバル生産ネットワーク」ともいう。

[2] Baldwin, R. (2012), “Global Supply Chains: Why They Emerged, Why They Matter, and Where They Are Going,” Working Paper FGI-2012-1, Fung Global Institute.

[3] UNCTAD (2013), World Investment Report 2013: Global Value Chains: Investment and Trade for Development, United Nations Conference on Trade and Development, Geneva: United Nations Publication.

[4] Degain, C., Meng, B., Wang, Z. (2017), “Recent trends in global trade and global value chains,” in World Bank, IDE/JETRO, OECD, RCGVC, WTO eds., Global Value Chain Development Report 2017: Measuring and Analyzing the Impact of GVCs on Economic Development, Washington, DC: World Bank.

[5] WTO-OECD (2013), https://www.oecd.org/innovation/made-in-the-world.htm

https://www.wto.org/english/res_e/statis_e/miwi_e/paper_january15_e.ht;

Antràs, P. (2017), “Foreword by Pol Antràs”, in World Bank, IDE/JETRO, OECD, RCGVC, WTO eds., Global Value Chain Development Report 2017: Measuring and Analyzing the Impact of GVCs on Economic Development, Washington, DC: World Bank.

[6] Baldwin, R. and Javier Lopez-Gonzalez (2013), “Supply-Chain trade: A portrait of global patterns and several testable hypotheses,” NBER Working paper 18957, National Bureau of Economic Research.

[7] Los, B., Timmer, M.P., Gaaitzen J. de Vries (2015), “How global are global value chains? A new approach to measure international fragmentation,” Journal of Regional Science, 55(1): 66-92.

[8] Wang, Z., Wei, S-J., Yu, X., Zhu, K. (2017), “Measures of Participation in Global Value Chains and Global Business Cycles,” NBER Working Paper No. 23222.

[9] 2000年と2017年を比較対象とするのは、分析に用いたアジア開発銀行(ADB)による62カ国35産業を網羅する国際産業連関表の開始年と最終年であり、またデータの時系列変化が非常に緩やかなため、構造変化をみるにはより長い間隔を置いた方がよいと思われるため。

[10] ここでは、二国間の付加価値貿易総額のうち最も高いシェアを占める国および一定の割合(20%)以上のシェアを持つ国を選定基準とした。

-

-

- 元 研究員

- 孟 渤

- 孟 渤

- 研究分野・主な関心領域

-

- グローバルバリューチェーン分析

- 中国経済

- 気候変動の経済学

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ