R-2021-072

2018年から始まった米中貿易摩擦は、1980年代の日米貿易摩擦と全く次元が異なり、中間財貿易を通じて複雑に進化してきたグローバル・バリューチェーン(Global Value Chain: GVC)[1]に関与するすべての利害関係者が巻き込まれる、長期的・大規模・広範囲に及ぶ事象と言える。これを機に、21世紀のGVCガバナンス及び国際ルール形成の構図は大きく変わるだろう。

GVCを分析する際、国という次元以外に、GVCの真の設計者である多国籍企業への考慮は欠かせない。事実として、世界生産高の30%が多国籍企業によるものであり[2]、国際貿易の80%は多国籍企業によるGVC活動と関わる[3]。今日では、スマートフォンから航空機にいたるまでの製品は、一国・一企業が設計から部品製造、組建て、販売、アフターサービスまでの全工程を全うする必要がない(多くの場合、不可能に近い)。様々な国・企業は自分の比較優位を生かして、互いに競争・協力をしながら、多国籍企業により構築されるGVCへの参加を通じて、価値[4]を獲得するのである。

しかし、国・企業がGVCに参加する際、価値獲得は自然発生するものではなく、どれほど獲得できるかは、参加度合・方式・位置によりかなり異なる[5]。この観点から、米中貿易摩擦の本質を考えると、それは、複雑に進化してきたGVC上で、両者が繰り広げる支配領域をめぐる熾烈な価値争奪戦であるといっても過言ではない。その影響は当事者の米中のみではなく、GVCに関与するすべての国・企業に及ぶ。

本稿は付加価値貿易によるGVC勘定を用いて、米中貿易摩擦の激戦領域であるICT産業を取り上げ、GVCの主役である多国籍企業の活動を考慮したネットワーク分析を行う。分析目的は、米中のGVC上の支配領域、その他の国・地域との依存関係を明らかし、米中貿易摩擦の潜在的影響・行方に関する示唆を提供することである。

| 1 GVC勘定システム 2 GVC上の支配領域 3 GVCネットワークからみる米中貿易摩擦の影響と行方 |

1 GVC勘定システム

一国の付加価値創造のプロセスは、国間の生産分業の有無により、純粋な国内バリューチェーン、伝統的な貿易およびGVC貿易に分けることができる[6]。純粋な国内バリューチェーンを通じて実現される付加価値創造は、国際貿易を通さずに、国内の最終需要のために創出される付加価値である。伝統的な貿易を通じて実現される付加価値創造は、国内の生産要素で作られる最終財の貿易を指し、その場合、国間の生産分業は生じない。伝統的なリカード型貿易理論で例に挙げられる英国製毛織物とポルトガル製ワインとの交換がその一例である。GVCを通じて実現される付加価値創造は、国間の生産分業を伴う中間財貿易を指す。それはさらに生産要素が国境を渡る回数により、「単純なGVC貿易」と「複雑なGVC貿易」に分けられる。前者は一国の生産要素が1回のみ国境を越え、輸出先国の最終需要を満たす最終財の生産に使われるプロセスを指す。中国産の鉄鋼が米国に輸出され、建築資材の生産に使われ、米国の資本形成になるのがその一例である。後者は一国の生産要素が少なくとも2回国境を越える付加価値創造を指す。米国製ICチップが中国で組み立てられるスマートフォンに内蔵され、日本の消費者に届くのがその一例である。

2 GVC上の支配領域

以下は、前述の付加価値貿易によるGVC勘定システムを、多国籍企業の活動を考慮したOECDの新型国際産業連関表[7]に適用し、ICT産業に焦点を当て、GVCをネットワーク図で見える化したものである。これを用いて、国・時間・企業タイプの三次元でGVC上の米中の支配領域及びその変化を分析する。

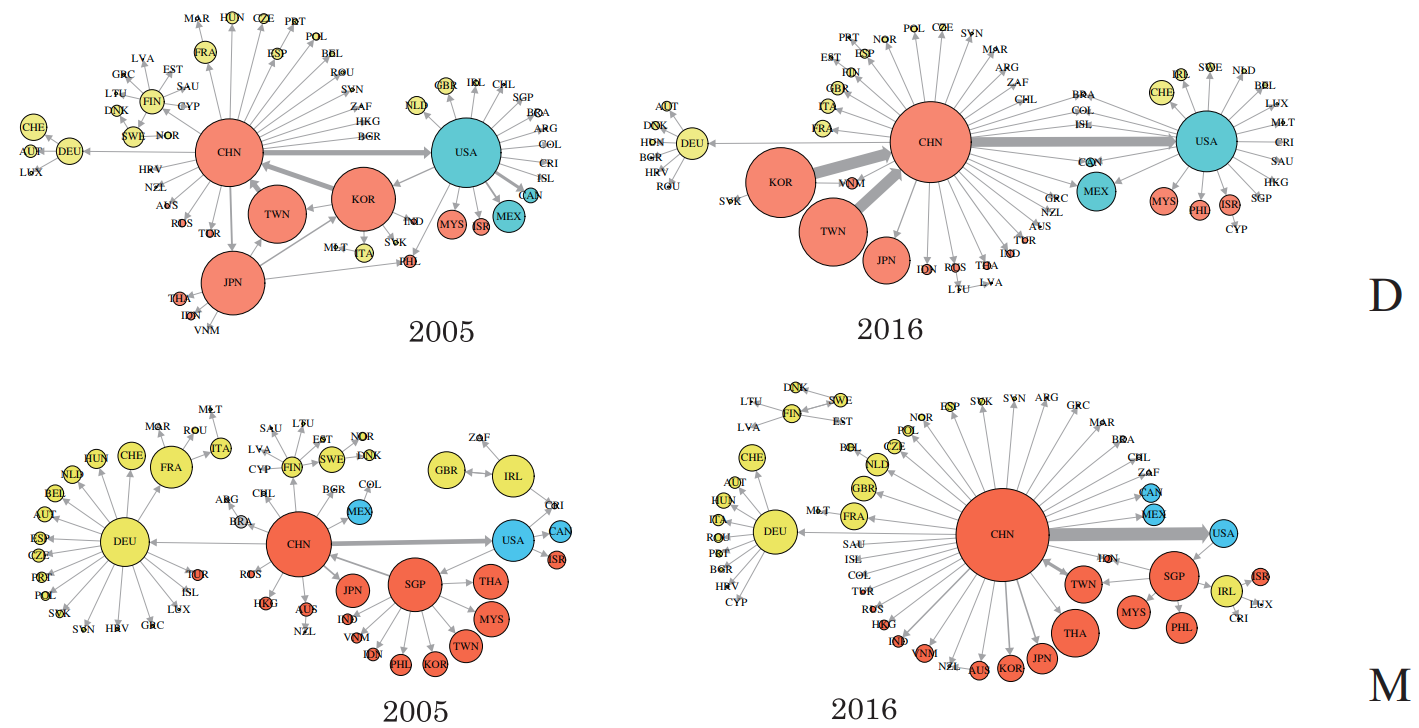

図1 ICT産業の単純なGVCネットワーク

図1は単純なGVC貿易から形成されるネットワークを表している。図の上、下半部はそれぞれ内資系企業と多国籍企業が主導するネットワーク、図の左と右側はそれぞれ2005年と2016年の状況を表す。国名が入る円盤の大きさは当該国がGVCに参加することによって創出した付加価値の大きさ(当該GVC上で創出された世界の付加価値に占める割合)を表す。矢印の方向と太さはそれぞれ付加価値貿易の流れと額の大きさを表す[8]。下半部の図における円盤内の国名は当該国に立地する外国オーナーシップの多国籍企業を指す。

同図の上半部から、2005年では、内資系企業が主導する単純なGVCネットワークにおいて、中国と米国ともグローバルな供給センターであることが読み取れる。両国発の矢印の数から、中国の付加価値輸出に依存する国が米国のそれより多く、また円盤のサイズから、米国の付加価値輸出額が少し中国を上回ることが分かる。東アジアの韓国、日本、台湾は地域的な付加価値の供給ハブとしての存在が読み取れる。矢印の太さ及びその方向からわかるように、米国の最終需要は強く中国の付加価値輸出に依存し、中国の最終需要は韓国と台湾に強く依存する。一方、台湾の最終需要は日本と韓国に強く依存し、日本の最終需要は中国に強く依存しながら、供給ハブとして、アセアンのタイ、インドネシア、ベトナム及びフィリピンの付加価値の最重要輸入先でもある。2016年になると、米中のグローバルな付加価値供給センターとしての地位に大きな変化はないものの、中国のプレセンスの高まりが顕著である。それは、中国発の矢印の数が増えると同時に、中国の円盤の大きさも米国を上回ったことから読み取れる。両年次を比較して、トポロジー的に最も目立つ変化は東アジアの地域的な付加価値供給ハブであった韓国、台湾、日本のプレセンスの低下である。これらの国・地域間のリンクが大分消えたと同時に、中国が主導するネットワークに吸収されたことが読み取れる。図上の矢印の方向から、如何にグローバルに沢山の国が中国の内資系企業が主導する付加価値供給に一極集中的に依存するか、また中国が如何に韓国と台湾の内資系企業の付加価値供給に強く依存するかがわかる。

同図の下半部からは、各々の国に立地する外国オーナーシップの多国籍企業が主導する付加価値貿易のネットワークが読み取れる。内資系企業が主導するネットワークのトポロジーとかなり異なることは一目瞭然である。2005年ではドイツ、シンガポールに立地する多国籍企業がそれぞれ欧州とアジアの付加価値供給センターであり、中国に立地する多国籍企業の付加価値供給額は最大であるが、それに依存する国の数から、地域的な供給センターにはなっていないことがわかる。2016年になると、中国に立地する多国籍企業は唯一のグローバルな供給センターになったことがわかる。それは中国の円盤の大きさと中国発の矢印の多さから読み取れる。それと対照に、ドイツとシンガポールに立地する多国籍企業の存在感の低下も同時に読み取れる。特に、2005年にシンガポールに立地する多国籍企業の付加価値供給に依存する韓国、台湾、タイ、ベトナム、インドネシアなどの東アジアとアセアンの国・地域は、2016年では明らかに中国を中心とするネットワークに吸い込まれたことがわかる。ここで特筆すべきことは2点ほどある。一点目は中国に立地する多国籍企業の付加価値輸出がますます米国の最終需要に強く依存することになってきたことである。これは中国から米国に指す矢印の太さの変化からわかる。二点目は2005年にはシンガポールに依存していた台湾が、2016年には中国と双方向の太い矢印ができたことである。これは、中国と台湾に立地する多国籍企業の強い相互依存の現れである。

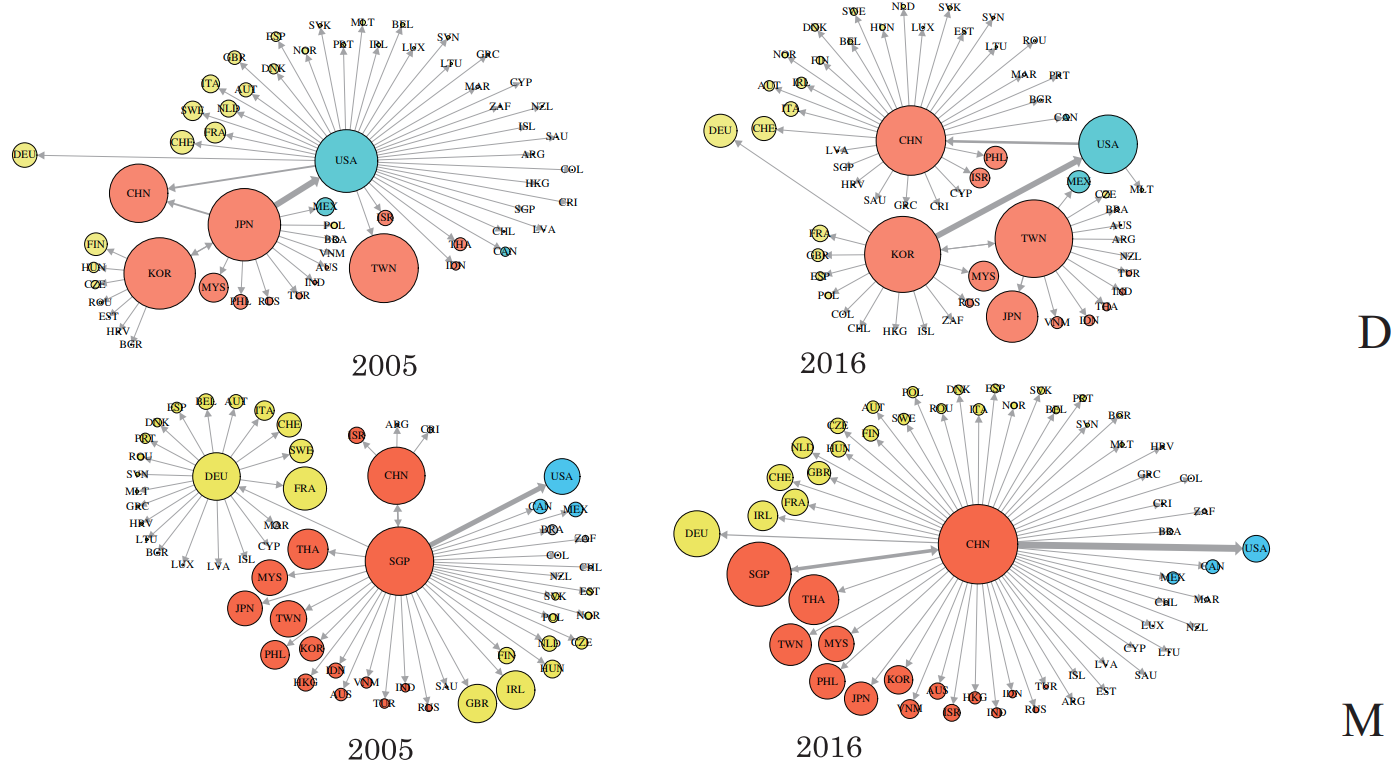

図2 ICT産業の複雑なGVCネットワーク

図2 ICT産業の複雑なGVCネットワーク

上記の分析は国境を一回のみ跨る中間財貿易を通じる付加価値創出であるため、より短いGVCを指す。一方、国境を少なくとも2回跨る生産分業が生じる際に、より長いかつ複雑なGVCが形成される。図2はICT産業の複雑なGVCネットワークを表している。まず、内資系企業主導のネットワークについて、図1の単純なGVC貿易と比較して、2005年では、明らかに中国ではなく日本が地域的な供給センターであることと、2016年において、単純なGVCネットワークにおける中国への一極集中的なトポロジーではなく、複雑なGVCネットワーク上における、中国、韓国、台湾の供給センターとしての棲み分けが読み取れる。それは高度な技術を要する複雑度の高い中間財生産における韓国と台湾のプレセンスの高さの現れである。特に、韓国が日本をとってかわるように、米国の最重要付加価値輸入先国になったことは容易に確認できる。図1と比べ、もう一つ重要な違いは、複雑なGVC貿易を通じた米国の付加価値供給に依存する国の数は激減し、グローバルな供給センターとしての米国は中国への供給に特化するようになったことである。その背後に、中国、韓国及び台湾がより複雑な中間財を作れるようになってきたことと、米国のICT産業における更なる技術特化、例えばハイテク半導体製品への集中が一因だと思われる[9]。

多国籍企業主導の複雑なGVC貿易からなるネットワーク(図2の下半部)は多国籍企業主導の単純なもの(図1の下半部)と比べ、それほどトポロジー上の相違はないが、中国に立地する多国籍企業の、グローバルな供給センターとしてのプレセンスの高さが印象深い。例えば、2016年に単純なGVCネットワークの場合、ドイツ、シンガポールに立地する多国籍企業はそれぞれ欧州とアセアンの付加価値供給ハブとして機能するが、複雑なGVCネットワーク上では、中国に立地する多国籍企業が形成するネットワークの一部になったことがわかる。これは多国籍企業がFDIを通じて、中国でより高度な技術を要する中間財を生産し、複雑なGVCネットワークを構築してきたことの表れでもある。事実として、iPhone 3Gの製造における中国の取り分の3.6%[10]と比べ、iPhone Xの場合に中国はよりハイテクな中間財の提供により、取り分は約25.4%[11]まで上がったことがその一例である。

3 GVCネットワークからみる米中貿易摩擦の影響と行方

前節の分析からわかるように、ICT産業のGVCにおいて、世界の中国の付加価値輸出への一極集中的な依存は明らかである。米中貿易摩擦による両者間の貿易コストの上昇は、供給センターとしての中国を経由し、GVC上で中国に強く依存する国・地域へ波及する。更に重要なのは、関税は一般的に商品ごとにかかるので、輸出業者が中国内資系なのか、中国に立地する多国籍企業なのかは問わない。一極集中的な供給センターへの依存の度合いは、中国内資系のICT企業が主導するGVCより、むしろ中国に立地する多国籍企業のほうが高い。換言すれば、米国の中国への関税引き上げは、中国に立地する多国籍企業への影響及びその波及効果がより大きくなりうる。なぜなら、一極集中度の高さから、短期的に代替できるサプライヤーを見つけることが困難であるからだ。

米中貿易摩擦はICT産業に限らず、より広範囲・多分野にわたっている。またそのアップグレード版としての技術・投資競争は、当事者の米中は勿論、GVCネットワーク上、外的ショックを吸収する緩衝材の少ない、米中と強い依存関係のある国・地域も影響をうけやすい。さらに、地政学的な緊張の高まりにより、今後はGVC上の不確実性と取引コストの増加は避けられない。このような状況に備えるため、GVCガバナンスの更なる深化とバージョンアップが求められる。その際に、国間、特に米中間の「半信半疑」の関係からどこまで相互信頼度の高いGVCガバナンスを形成できるかがカギとなる。同時にGVCの強靭化・地域化・透明化、特に経済安全保障と関わるコアとなる製品の供給について、特定の国にこれまで過度に依存するGVCの上・下流の国・地域は自分自身のGVC戦略の見直しも余儀なくされる。

[1] GVCとは何か。経済のグローバリゼーションは、貿易、投資、移民、情報共有、技術移転など様々な観点から考えることができる。これらはそれぞれ独自の分析軸を有するが、どれも経済のグローバリゼーションの全体像を捉えるには至らず、「群盲象を評す」ということになりかねない。これに対しGVCは、生産ネットワークにおけるモノ・ヒト・カネ・情報の流れを「価値の流れ」と考え、経済のグローバリゼーションを価値の創造・移転・分配のグローバル・ゲームとしてとらえるものである。

[2] Cadestin, C., Backer, K., Miroudot, S., Moussiegt, L., Rigo, D. & M. Ye. (2019). Multinational enterprises in domestic value chains. OECD Science, Technology and Industry Policy Papers, No. 63.

[3] UNCTAD. (2013). World Investment Report 2013 Global Value Chains: Investment and Trade for Development. United Nations Conference on Trade and Development, United Nations Publication.

[4] GVCにおける「価値」の具体化したものとして、例えば経済学における付加価値や所得を考えればよい。

[5] Meng, B., Ye, M. & S.-J. Wei. (2020). Measuring smile curves in global value chains. Oxford Bulletin of Economics and Statistics 82 (5): 988-1016.

[6] Xiao, H., Meng, B., Ye, J., Li, S. (2020). Are Global Value Chains Truly Global? Economic Systems Research 32 (4): 540-564.

[7] OECDの新型産業連関表は60各国34の産業、2005-2016年をカバーしながら、各々の産業はさらに多国籍企業と内資系企業に分けて表記されている。詳しくは以下の論文をご参照。Cadestin, C., Backer, K. Desnoyers-James, I., Miroudot, S., Rigo, D. & M. Ye. (2018). Multinational enterprises and global value chains: The OECD analytical AMNE database. OECD Trade Policy Papers, No. 211.

[8] ネットワーク分析上の密度コントロールの関係で、最終需要国から見て最も重要な付加価値輸出先国、あるいは自分の付加価値輸入総額の25%以上のシェアを持つ貿易相手国が示されている。

[9] Meng, B. & M. Ye. (2022). Smile curve in global value chains: Foreign- vs. domestic-owned firms; the US vs. China. Structural Change and Economic Dynamics 60: 15-29.

[10] Xing, Y., & H. Detert. (2010). How the iPhone widens the United States trade deficit with the People’s Republic of China. ADBI Working Papers, No. 257.

[11] Xing, Y. (2020). Global Value Chains and the “missing exports” of the United States. China Economic Review 61: 101429.

-

-

- 元 研究員

- 孟 渤

- 孟 渤

- 研究分野・主な関心領域

-

- グローバルバリューチェーン分析

- 中国経済

- 気候変動の経済学

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

-

トランプ政権と白人福音派

トランプ政権と白人福音派