R-2022-010

| ・中国の台頭と中国経済の虚実 ・中国経済は持続して成長していけるのか ・日米が主導する経済安全保障の意味 ・世界経済の行方 |

中国の台頭と中国経済の虚実

30年前、世紀末に近づくにつれ、多くの経済学者は21世紀はアジアの世紀であると予言した。20年前、一部の経済学者はいよいよ中国の時代が訪れると予言した。事実、2010年に、中国のドル建て名目GDPは日本を追い抜いた。つい最近でも、中国の名目GDPは早ければ、2028年にもアメリカを追い抜いて世界一になるとの予測[1]が出ている。多くの経済学者は預言者を演じている。こうした予言のほとんどは期待値に基づいたもので必ずしも客観的なものとはいえない。

むろん、預言者はすべて朗報を予言するものとはかぎらない。1997年、通貨危機は東アジア経済を襲った。発端はヘッジファンドによるアジア諸国通貨放出だったが、米国経済学者ポール・クルーグマン氏は、東アジア経済はもっぱら資源賦存、すなわち、投資の増額に依存するもので持続不可能であり、東アジアの奇跡はまぼろしだと総括した。のちに、クルーグマン教授はノーベル経済学賞を受賞したが、東アジア経済に関する同氏の予測は見事に外れた。1998年に入って、東アジア諸国経済は順次V字型回復を果たした。二度と通貨危機に見舞われないように、日本がリーダーシップをとって域内で通貨スワップ協定が結ばれだ。

これまでの30年間のアジア経済の歩みを振り返れば、アジア経済がグローバル化されていることはもっとも特徴的といえる。経済グローバル化は国際分業が進むことである。東アジア域内における国際分業は、とくに1980年代と1990年代において日本企業を中心とする対外直接投資を軸にして展開されていた。それは日本経済バブルの崩壊とデフレ進行が背景にあった。同じ時期に、中国の改革・開放政策は外国資本を引き付け、中国にグローバル・サプライチェーンが徐々に集約されている。それを受け、中国のポリシー・メイカーは気持ち的に高ぶって、中国経済がアメリカ経済を凌駕するのは時間の問題と豪語するようになった。ここで問われるのは、中国経済の実力であるが、中国のポリシー・メイカーたちは中国経済の実力を過大評価していたのかもしれない。

そもそも中国経済が離陸したきっかけは改革・開放による市場経済化だった。すなわち、経済の自由化を進め、市場メカニズムを取り入れたことで中国経済は離陸した。しかし、これまでの10年間を振り返れば、習近平政権の誕生とともに、政府は経済統制を強化する方向へ大きく方針転換した。経済学の命題の一つは、市場経済における市場メカニズムが機能する前提として自由でなければならないということである。政府による統制では、市場メカニズムが機能せず、それによる資源配分は非効率になるといわれている。

中国経済は持続して成長していけるのか

経済学者は中国経済が減速するようになったのは中国政府が硬直的にゼロコロナ政策を実施しているからと指摘している。短期的にみれば、この指摘は間違っていないが、ここでゼロコロナ政策による都市封鎖を緩和しても、たとえ、経済成長率が多少リバウンドしても、減速する傾向は大きく変わらない。要するに、中国政府は経済自由化のレールに中国経済を戻さなければ、経済成長が持続していけないということである。

なぜ習政権は経済統制を強めなければならないのだろうか。それは中国共産党一党支配の政治体制と経済の自由化が対立するからである。海外からみれば、習主席にとって中国共産党内の反対勢力がほとんど追放され、権力基盤を十分に固めているようにみえるが、習主席としては、毎日、自分に対して忠誠を誓ってくれている部下たちでも十分に信頼を置けない。2020年、コロナ禍が発生した当初から、習主席は世界保健機関テドロス事務局長との会見で、「中国の防疫は私が自ら指揮し実施している」と強調した。本来ならば、ウイルス対策は医学者と科学者の仕事のはずだが、政治指導者が自分の責任で指揮すると強調するのは逆に自分を追い詰めることになる。

民主主義の政治指導者は選挙で選ばれているため、その正当性が選挙によって立証されている。ロシアのような権威主義政治でも、プーチン大統領は一応選挙によって選ばれている。その選挙が公正なものかどうかは疑問が残るが、選挙という形式が一応保たれている。一方、北朝鮮の独裁政治においては、明確な世襲制であるため、金正恩朝鮮労働党総書記は選挙で選ばれる必要がなく、世襲によって継承されるものである。それに対して、習主席はいくら権力基盤を固めたとはいえ、その正当性を立証することができないのは弱点である。結果的に、政治、経済と社会に対して統制を強化せざるを得ない。しかし、統制を強化すればするほど、経済成長を下押ししてしまう。それによって中国共産党への求心力が弱まってしまう。まさに「政治統制のわな」に嵌っているのである。

資料:IMF世界経済見通しをもとに著者が作成[2]

表1に示したのは、IMFが発表した世界主要国の経済見通しである。2022年1月に発表された経済見通しでは、世界のGDPは4.4%成長すると見込まれていたが、直近の4月に発表された見通しでは、3.6%と下方修正された。とくに、中国経済については、1月には4.8%成長とされていたが、4月には4.4%と下方修正された。ちなみに、中国政府が掲げた2022年の経済成長目標は5.5%である。IMFの経済見通しを踏まえれば、中国政府の経済目標が達成できないということになる。習政権にとってまさに正念場である。

日米が主導する経済安全保障の意味

さる2022年5月23日、東京で発足されたインド太平洋経済枠組み(IPEF:Indo-Pacific Economic Framework for Prosperity)は①貿易、②サプライチェーン(供給網)、③インフラ・脱炭素の環境保護への取り組み、④税・反汚職からなる4本の柱を掲げた。このなかでもっとも重要なポイントはいうまでもなく、中国を軸に形成されている半導体などのハイテク技術・部品の供給網を分散して強靭化していくことであろう。

IPEFに先駆けて、5月11日、日本では、経済安全保障推進法が成立した。それは安全保障にかかわるハイテク技術を保全するための法的根拠となる。日本は資源の乏しい国だが、技術大国である。その技術をいかに保全するかについてこれまで十分な関心を払っていなかった。長い間、日本企業の知的財産権(以下、知財権)が中国などで侵害され、ほとんどの場合、日本企業は泣き寝入りするしかなかった。日本の要人は北京を訪問しても、あまりこの問題を提起してこなかった。一度だけ日本貿易振興機構(JETRO)の北京事務所にヒアリングに行ったとき、中国企業が日本企業の製品を模倣した偽物が「展示」されているのをみたことがある。

近年、日本企業の間で知財権保護の意識が高まり、相手の中国企業を訴えるケースが散見されている。とくに、トランプ政権がZTEやファーウェなど中国企業に対して制裁を加えるようになってから、日本企業も勇気づけられているかのように、積極的に自らの知財権を保護するように躍起となっている。こうした流れのなかで、米国からIPEF結成の話が持ちかけられた。とくに、コロナ禍が起きてから、半導体不足はいっそう深刻化した。中国に集約されているサプライチェーンは安定供給を担保できないと認識され、中国以外の国で新たなサプライチェーンを整備する発想が自然に出てきた。そうなれば、中国にあるサプライチェーンは逆に補完的な役割を果たすようになる。

しかし、IPEFが結成されたとはいえ、サプライチェーンを形成するのは企業である。企業は利益を最大化するように経営戦略を構築し、実施する。企業の目線からみて、中国以外の国で新たなサプライチェーンを大々的に構築するというのはコストがかさんでしまう。とくに、中国以外の新興国と途上国にはデジタル化された最先端の物流システムが整備されていない。そのインフラを整備するには、お金も時間もかかる。したがって、IPEFが結成されたからといって、グロバール・サプライチェーンの強靭化が担保されるかどうかは依然として不透明である。

論点を整理すれば、ハイテク技術や知財権を保護する必要があるのは確かである。そのためにどういうルールを策定し、それをどのように守らせるかを決めなければならない。しかし、中国を排除しては、目的は達成できない。現に、中国は世界の工場であり、世界の市場でもある。むろん、ルールを無視した商慣習に対してペナルティを科すことが重要である。それに既存の国際貿易機関(WTO)の活用も忘れてはならない。

世界経済の行方

中国以外の世界主要国では、コロナ禍は徐々に終息する兆しが見えてきている。2年以上にわたって、停滞している世界経済はいよいよポストコロナに向けて、新たな成長を遂げようとしていると思われていたが、その矢先にロシアはウクライナに侵攻し、国際情勢は一気に不透明感が高まった。とくに、ロシアのウクライナ侵攻から連想させられ、心配されているのは、中国が台湾に侵攻するのではないかということである。

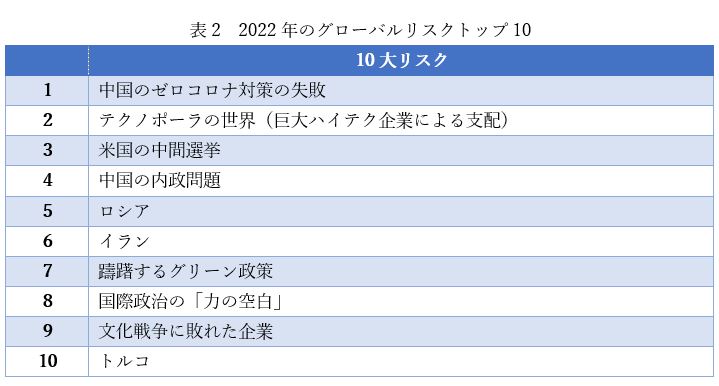

資料:Eurasia Group. TOP RISKS 2022をもとに著者が作成[3]

前掲の表1に示した通り、IMFは2022年の世界経済の見通しとして当初の4.4%から3.6%に下方修正した。しかも、2023年の世界経済の見通しでも、3.8%から3.6%と慎重な見通しを示した。その背景には、まさに地政学リスクが高まっていることがあると思われる。

表2に示したのは、米国シンクタンクのユーラシアグループが発表した2022年のグローバルリスクトップ10である。同社はリスク分析において世界的に有名である。ただし、2022年のリスク予測について、ロシアのウクライナ侵攻をグローバルリスクとして5番目に位置付けている点について適切な判断とはいいがたい。そして、中国の台湾侵攻もカウントされていない。リスク管理においてもっとも重要なのはリスクが起きないことを願うのではなく、起きることを前提にそれに備えることである。

ウクライナ戦争の後遺症は、世界の平和が取り壊され、新たな冷戦に突入し、世界が分裂してしまうことである。その弊害はすでに表れている。それは石油の需給バランスが崩れてしまったことである。そして、食料危機の心配も高まっている。なによりも、戦後、構築された国連を中心とする国際機関は機能しなくなった。これからの世界平和をいかに守っていくかは重要な課題として浮上している。

大胆に展望すれば、これからの世界経済は金融の正常化といった短期的な取り組みだけでは不十分である。経済が安定して成長していくための環境づくりが求められている。世界経済のエンジンとして期待されていた中国経済は、このままいけば大きく減速するかもしれない。その代わりに、どの国が新たなエンジンとして機能するかを期待するのではなく、国際社会の連携が求められる。さもなければ、世界経済はIMFの経済見通し以上に落ち込むおそれがある。

[1] 英シンクタンクCentre for Business & Economic Research (CBER). WORLD ECONOMIC LEAGUE TABLE 2021(2020.12). https://cebr.com/wp-content/uploads/2020/12/WELT-2021-final-23.12.pdf,(参照2022-05-26).

[2] IMF. World Economic Outlook. 2022-04-19. https://www.imf.org/en/Publications/WEO/Issues/2022/04/19/world-economic-outlook-april-2022, (参照2022-05-26).

[3] Eurasia Group. TOP RISKS 2022. 2022-01-03. https://www.eurasiagroup.net/issues/top-risks-2022, (参照2022-05-26).

-

-

- 常勤研究員

- 柯 隆(か・りゅう)

- 柯 隆(か・りゅう)

- 研究分野・主な関心領域

-

- 開発経済

- 中国のマクロ経済

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0