R-2022-016

世界経済はかつて経験したことのない変調に直面している。同時に、ロシアによるウクライナ侵攻や東アジア地域の不安定化など、地政学リスクが日増しに高まっている。こうしたなかで、第二次世界大戦後の国際秩序は大きく乱れている。第一に、国連をはじめ、ほとんどの国際機関は国際秩序を維持する役割をほとんど果たせなくなった。第二に、世界経済発展の軸足は先進7か国(以下、G7)からBRICS(ブラジル、ロシア、インド、中国と南アフリカ)に移りつつある。これらの新興国は戦後の国際秩序をめぐり先進国と激しく対立するようになっている。第三に、ロシアによるウクライナ侵攻をきっかけに新たな軍拡競争が急速に激化している。国際社会はそれを抑止することができなくなった。

では、世界経済の変調とはどういうものなのだろうか。

オーソドックスな経済学では、現下の世界経済を精緻に分析することができなくなった。第二次世界大戦以降、世界経済の成長を安定して維持するために、需要を刺激する経済政策が考案されていた。有効需要を調整する経済政策はそれなりに効果を発揮した。そのあと、サプライサイドの経済政策が提言された。この二つの政策の共通目的は需要と供給が均衡するように政策を調整することにあった。

2009年、リーマンショックにより落ち込んだ景気を押し上げるために、世界主要国の中央銀行は金利をゼロないしマイナスに引き下げ、同時に、直接流動性を放出する量的緩和政策を実施した。俗に異次元の金融緩和といわれるこうした金融緩和政策は世界規模の資産バブルと資産格差の拡大をもたらした。世界主要国の中央銀行総裁、すなわち、通貨の番人たちは、異次元の金融緩和によって創られた好景気がバーチャルリアリティー(仮想の現実)であることがよくわかっている。問題は金融緩和よりも金融引き締めのほうが経済にショックを与える可能性が高いことである。いかにしてソフトランディングを実現するかが課題になっている。

とくに目下、インフレーションが再燃している。景気がほとんど上向いていないなか、岸田首相や黒田日銀総裁はインフレによる家計の実質賃金が減少しないために、企業による賃金の引き上げを期待しているようだ。しかし、景気が上向いていない現実に直面している企業はどのようにして従業員の賃金を上げるというのだろうか。

こうしたなかで、日本が直面しているもう一つの問題は急激な円安進行である。円安進行は輸出製造業にとって追い風になるかもしれないが、石油や天然ガス、部品などの輸入価格が上昇するため、企業にとって向かい風になる。また、輸入インフレは家計を直撃している。ウクライナ情勢、コロナ禍、中国のゼロコロナ対策の影響により企業の業績が悪化していることを受け、失業者が増える可能性がある。加えて、家計の可処分所得が減少し、そのバランスシートが壊れるおそれもある。

ここで心配されているのは米国のFederal Reserve Board(FRB、連邦準備理事会)とEUのEuropean Central Bank(ECB、欧州中央銀行)がインフレを抑制するため、利上げを急いでいることである。急激な金融引締政策はただでさえ落ち込んでいる経済にさらなる打撃を与えるおそれがある。日本銀行は利上げに慎重な姿勢を崩していないが、内外の金利差によって円安がさらに進行する可能性が高い。少し前まで日本銀行は脱デフレを掲げ、インフレターゲティング政策を堅持していた。しかし、状況は一変してしまった。デフレではなく、インフレが日本経済の前に立ちはだかっている。とくに心配されるのは、スタグフレーション(景気後退とインフレーション)である。

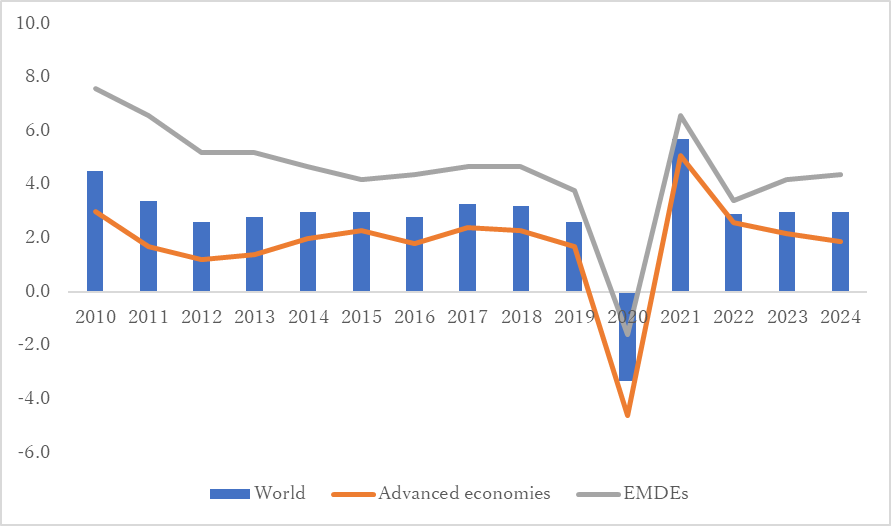

図1 世界経済見通し(世界全体、先進国と新興国、%)

出典:World Bank: Global Economic Prospect June 2022[1]

かつて、金融情勢の安定を維持するために、国際協調が図られていた。しかし、コロナ禍とロシアによるウクライナ侵攻により、国際協調体制がほとんど機能しなくなった。世界銀行マルパス総裁は、新興国がスタグフレーションにより過剰債務危機に陥るおそれがあると警鐘を鳴らしている。世界銀行が示した世界経済見通しによれば、2022年の世界全体の経済成長率は2.9%になる見通しで、2021年の5.7%を大きく下回ることになっている(図1参照)。こうしたなか、国際通貨に関する政策協調がなされておらず、それぞれの国は個別に政策を取っているため、スタグフレーションを回避することが一段と難しくなるかもしれない。

途上国と新興国の過剰債務といえば、1997年、東アジア諸国を襲った通貨危機を思い浮かべる。当時、東アジア域内の新興国に巨額の投資と債務資金が流れ込み、ヘッジファンドなどの投機筋が突如として外貨流動性を引き上げたことで域内の多くの国が通期危機に見舞われてしまった。

目下の世界経済と国際金融を考察すれば、1997年当時の状況よりも遥かに危険と判断される。途上国と新興国に流れ込んだ投資と債務資金はアジア通貨危機のときよりも遥かに大規模になっている。そのうえ、インフレーションは途上国と新興国だけでなく、世界レベルで再燃している。そして、戦争と疫病が予想よりも長期化しそうな状況にある。戦争によってエネルギー価格が高騰しているだけでなく、食料供給も急減している。このままいくと、世界は食糧危機に直面するおそれがある。

なによりも心配されるのは中国の動向である。中国は世界二番目の経済大国だが、硬直的なゼロコロナ体制を堅持しているため、中国経済だけでなく、世界経済にも深刻な影響を及ぼしている。世界銀行の調査によると、中国は途上国と新興国にとって最大の債権国になっているといわれている。中国経済がこれ以上変調した場合、債務資金を引き揚げかねない。2021年6月の世界経済見通し[2]では、中国経済の成長率が8.5%と予測されていたが、中国政府の発表によると、2021年中国経済は実質的に8.1%成長したといわれている。一方、2022年中国政府が発表した5.5%の経済成長目標に対し、世界銀行の推計では4.3%に大きく減速する見通しである。[3]経済学者の間では、第三四半期のリバウンドに期待する分析もあるが、上期の成長は予想以上に落ち込んでしまったため、多少のリバウンドがあっても、完全に穴埋めすることができない。

ここで、G7の動きに注目したい。現状では、日米欧の政策協調がほとんどなされていない。米国とEUはインフレを抑止するための金融引き締めへ政策転換している。日本は景気の落ち込みを心配して、これまでの緩和姿勢を転換していない。G7が政策協調を行うことができなければ、国際金融市場は一段と不安定化する可能性が高い。FRBは利上げを急いでいる。それを受けて、世界の流動性はアメリカに集まっている。本来ならば、引き締め政策により、アメリカ金融市場の過剰流動性がいくらか解消されると期待されているが、状況はむしろ真逆になっている。

最後に地政学リスクの高まりによる世界経済への影響を検証してみたい。ウクライナにおける戦争終結後の国際情勢を展望すると、ロシアの強権政治が民主化へ転換する見込みはほとんどない。新冷戦と表現されている目下の国際情勢は大きく二分化されていく可能性が高い。同様に、東アジアにおいて中国による台湾への侵攻が心配されている。中国はすぐに台湾に侵攻する可能性が低いと思われているが、そのリスクがほとんど遠のいていない。コロナ禍を経て、多国籍企業はチャイナリスクをあらためて認識しており、中国に集約されているサプライチェーンの再編に着手している企業が少なくない。新冷戦とサプライチェーンの再編をあわせて考えれば、世界経済の将来像がかすかに見えてくるようになるのかもしれない。すなわち、ルールに基づいた民主主義社会は市場経済を再構築し、知財権の保護などの法整備をきちんと行い、価値観が共有される国や地域が一丸となって、あらたな国際秩序を構築していくことになる。

[1] World Bank: Figure 1.1 Global prospects, Global Economic Prospect June 2022, p5. 2022-06. https://openknowledge.worldbank.org/handle/10986/37224, (参照2022-06-10).

[2] World Bank Group: Global Economic Prospect June 2021. 2021-06. https://openknowledge.worldbank.org/bitstream/handle/10986/35647/9781464816659.pdf?sequence=10&isAllowed=y, (参照2022-06-14).

[3] World Bank Group: Global Economic Prospect June 2022. 2022-06. https://thedocs.worldbank.org/en/doc/18ad707266f7740bced755498ae0307a-0350012022/related/Global-Economic-Prospects-June-2022-Regional-Highlights-EAP-JP.pdf, (参照2022-06-14).

※本Reviewの英語版はこちら

-

-

- 常勤研究員

- 柯 隆(か・りゅう)

- 柯 隆(か・りゅう)

- 研究分野・主な関心領域

-

- 開発経済

- 中国のマクロ経済

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回