R-2023-067

| ・1.はじめに ・2.マクロレバレッジでみた中国の金融システム──コロナ禍後に脆弱化が進む ・3.中国政府のコントロール力とそれゆえの「暗黙の保証」問題 ・4.現在の不動産危機は中国の金融システムにとっての最大の試練 |

1.はじめに

中国の金融システムは、企業・家計・地方の隠れ債務まで含めた規模感から世界的に大きなリスクとして、国際機関などから警戒されてきた。足もとでは、長引く不動産市場の低迷や地方債務問題の深刻化から、金融リスクが顕在化する懸念が特に高まっている。しかし、中国の金融システムが警戒されながらも大きな危機は回避してきたのも事実である。

今後数回に分けて中国の金融システムのリスクを論じるにあたり、初回は、中国の金融システムのリスクの全体感とリスクを助長する構造、リスクに対する政府のコントロール力について論じたい。

2.マクロレバレッジでみた中国の金融システム──コロナ禍後に脆弱化が進む

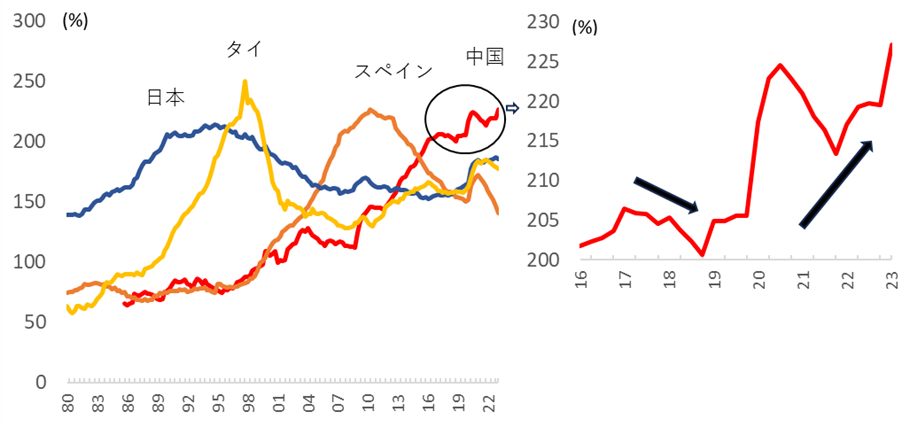

金融リスクの蓄積の程度を把握する指標としては、企業と家計の債務残高の対名目GDP比率で表されるマクロレバレッジが、しばしば使用される。国際決済銀行(BIS)の統計でみれば、中国のマクロレバレッジは、2016年以降200%を一貫して上回り、過去に金融危機が発生した頃の日本、タイ、スペインの水準に近い(図表1・左)。

(図表1)各国のマクロレバレッジの推移

(出所)国際決済銀行(BIS)

(出所)国際決済銀行(BIS)

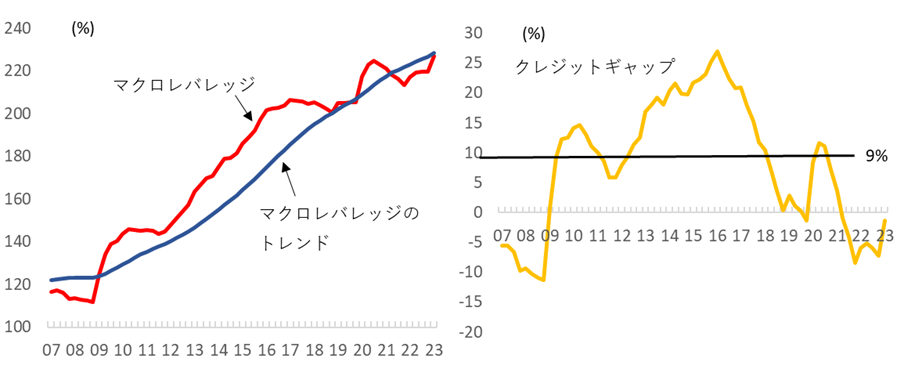

BISは、マクロレバレッジの水準だけでなく、そのトレンドとのギャップ(クレジットギャップ)に注目する[1]。過去の金融危機にあてはめれば、クレジットギャップの9%以上の乖離は8割以上の金融危機を予測できたとしている。中国はクレジットギャップが9%を超える状態が、2012年第2四半期以降、6年間も続いていた(図表2)。

(図表2)中国のクレジットギャップの推移

(出所)国際決済銀行(BIS)

中国政府は、マクロレバレッジの高さの背景にある企業の過剰債務の問題を重視し、コロナ前の一時期はデレバレッジ、すなわち過剰債務企業の債務水準引下げに取り組んだ。その成果もあって2017年から2018年にはマクロレバレッジは一旦低下に向かっていた。

しかし、2020年にコロナ禍が発生すると、金融緩和によりマクロレバレッジは再び上昇、既往ピークを更新し(図表1・右)、クレジットギャップも警戒線である9%を再び超えた(図表2・右)。同時に、コロナ禍への対応としての金融緩和によって再び不動産価格が高騰すると、政府は、過去にない厳しさの不動産規制に乗り出した。それが、現在の深刻な不動産不況を招いた。コロナ禍を契機に、中国の金融システムは脆弱化した。

3.中国政府のコントロール力とそれゆえの「暗黙の保証」問題

金融システムの脆弱性が長年指摘されながらも、中国はこれまで大規模な金融危機の発生を回避してきた。1990年代後半から2000年代にかけては、金融システムの中核にある国有商業銀行が不良債権問題に喘いでいた。政府は、不良債権を国有の資産管理会社に分離するとともに、資本注入を行った。経営改革の結果、現在では、中国の四大国有商業銀行は、The Banker誌の世界のTier1自己資本の規模でみて世界の上位4位を独占するまでになった。その後も、世界から懸念されるような中国の金融リスク事例は、図表3に示したとおり繰り返されたが、金融危機には至らなかった。

(図表3)中国の金融リスクへの懸念が高まった事例

|

時期 |

事例 |

|

1990年代後半から2000年代 |

国有商業銀行の不良債権問題 |

|

2013年 |

シャドーバンキング問題 |

|

2015年~2016年 |

人民元切り下げに伴うチャイナショック |

|

2021年~現在 |

不動産危機と地方債務問題の深刻化 |

(出所)筆者作成

中国がこれまで大規模な金融危機を回避できてきた最大の要因は、中国共産党の一党支配体制の下、政府のコントロール力が強いことにあるだろう。宮本雄二元在中国大使は、「党中央という頭脳のもと、党組織という神経系統を使って末端まで指示通りに動く仕組みがつくられている」とする[2]。

筆者自身、経済運営面での中国政府のコントロール力の強さを何度も目の当たりにしてきた。例えば、2015年8月の人民元レート切り下げ以降に発生した大規模な資本逃避への対応もそうであった。当時、中国外貨管理局は、末端の支局まで指示を徹底し、あらゆる手段を駆使して人民元を外貨に交換して海外に持ち出す動きを抑制した。中央銀行出身の筆者からすれば、一旦資本移動を一定程度自由化した後、資金の流れを抑制するのは至難の業だと感じる。しかし中国政府は、それを遂行できるだけのコントロール力をいかんなく発揮した。

もっとも、実は、政府のコントロール力の強さこそが、金融リスクを助長してきたともいえる。金融リスクが顕在化しそうになれば、「いざとなれば政府が何とかしてくれる」という期待、すなわち政府の「暗黙の保証」に対する期待が根強く存在する。実際、中国政府はコントロール力を発揮し、金融危機の発生を回避してきた。この「暗黙の保証」に対する期待が、モラルハザードを助長して金融リスクが蓄積する状況が繰り返されてきた。

中国政府はこのジレンマに悩み、可能な限り市場規律を重視して、モラルハザードを防止しようとしてきた。「暗黙の保証」に対する期待というバブルを小出しに潰しながら、健全な金融市場を形成することに努めてきた。例えば、2019年、内蒙古の地方銀行である包商銀行の経営破たんに際しては、2015年に制定した預金保険条例を適用して、一部の法人債権者の大口債権については元本が一部返済されないケースを容認した。銀行向けの債権を全額保護することが惹起するモラルハザードを回避するための策だった。

もっとも、包商銀行の経営破たんを受けた市場での懸念の広がりは、政府の想定以上に大きかったようだ。政府は、その後、経営困難に陥った恒豊銀行[3](本拠は山東省)、錦州銀行(本拠は遼寧省)に対して、預金保険制度は適用せず、国有商業銀行による買収や国有ファンド等による出資といった手法で対応、債権は全額保護された。これらの事例は、「暗黙の保証」期待を取り払うことのリスクと難しさを感じさせるものだった。

4.現在の不動産危機は中国の金融システムにとっての最大の試練

2020年、コロナ禍が発生すると、政府は景気対策として金融緩和を実施した。これに伴い、不動産市場は一気に活況を呈し、不動産価格は高騰した。政府は価格高騰を抑えるため、不動産デベロッパーの債務抑制策を打ち出した。そうすると、今度は一転、2021年後半から不動産市場は調整を始め、現在も調整が続いている。今回の不動産不況は長期化、深刻化しており、1990年代から形成された中国の不動産市場の歴史上未曽有の危機と言える状況に陥っている。

不動産市場がここまで膨張し、リスクが拡大してきた背景にも「暗黙の保証」に対する期待がある。中国の不動産市場はこれまで何度か調整期を経てきたが、その度に政府が金融緩和や規制緩和など不動産市場の支援に乗り出し、不動産価格の大幅な調整には至らなかった。これによって、「いざとなれば政府が支援に入るため、不動産価格は下がらない」という期待が形成され、不動産価格のさらなる高騰を招いた。

今回、習近平政権は不動産デベロッパーの債務抑制のための本格的な規制を導入し、不動産価格高騰を抑えようとした。政府のその本気度を市場が感じたことで、市場は一気に悲観に転じた。「暗黙の保証」への期待というバブルを潰すことの影響の大きさが改めて認識された。

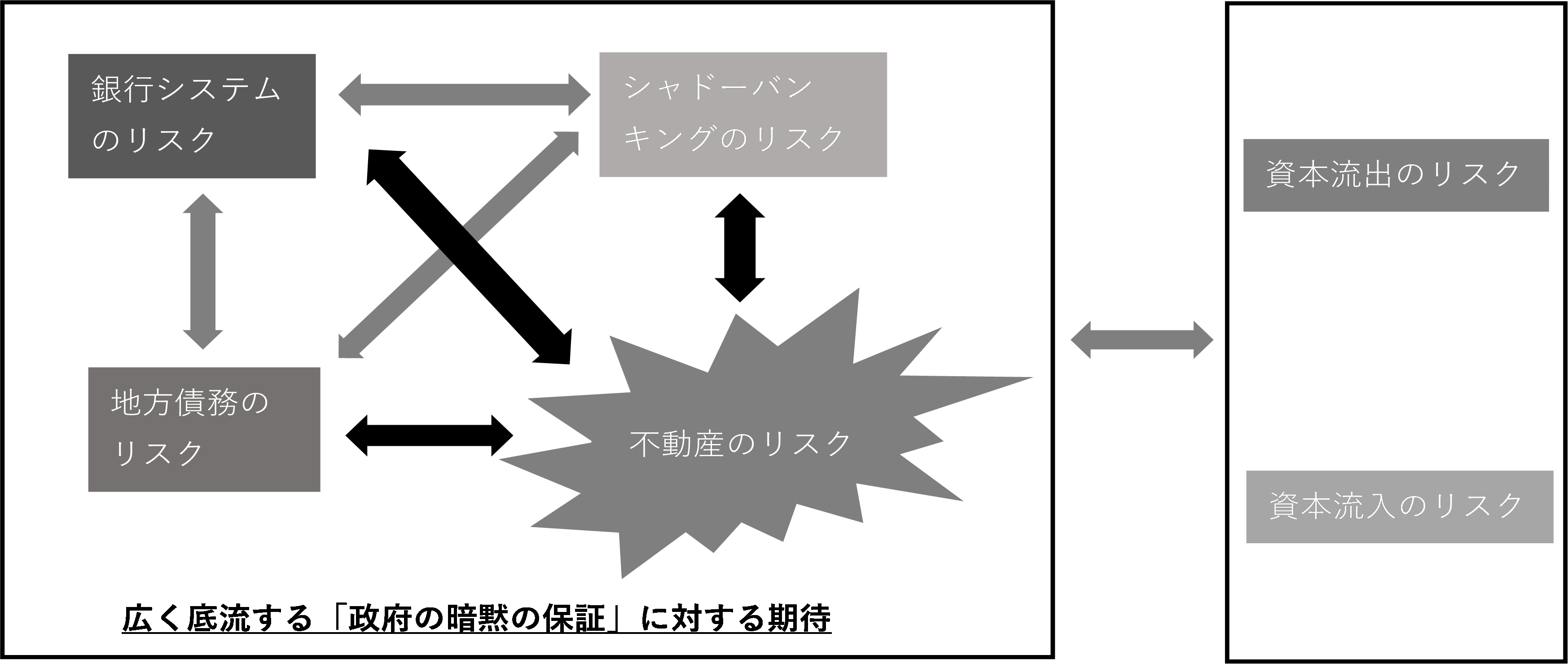

不動産のリスクは、銀行システムのリスク、シャドーバンキングのリスク、地方債務のリスクと深くかかわっている(図表4)。不動産担保貸出も含めた不動産関連貸出は銀行貸出の4割を占めるほか、シャドーバンキングの不動産関連与信も多い。また、地方財政収入は不動産関連収入に頼る構造となっているからだ。その意味で、現在の不動産危機は中国の金融システムにとっての最大の試練といえるだろう。

約2か月後を予定する次回のレビューでは、中国の不動産危機の背景、現状、行方について取り上げたい。

(図表4)中国の金融リスクの概念図

(出所)福本智之(2022)『中国減速の深層 「共同富裕」時代のリスクとチャンス』

[1] BIS , “Early warning indicators of banking crises: expanding the family” BIS Quarterly Review、 2018年3月

[2] 宮本雄二「習近平の中国」新潮新書、2015年5月20日

[3] 同行は、全国性の株式制商業銀行なので厳密には地方の銀行とはいえない。

-

-

- 元 研究員

- 福本 智之

- 福本 智之

- 研究分野・主な関心領域

-

- 中国金融

- 中国マクロ経済

- アジア経済

- 金融政策

- マクロ経済学

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる