- Review

【論考】令和8年度税制改正大綱で「103万円の壁」の引上げの効果はどうなるか

January 14, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 |

2025年12月26日に、「令和8年度税制改正の大綱」が閣議決定された。本稿では、そのうち2026年所得に適用される所得税制改正について焦点を当て、各所得層の家計にどのような影響があるかを、マイクロシミュレーション分析によって明らかにする。「『103万円の壁』の引上げ」によって、減税の恩恵を低所得層だけでなく中所得層にも広げることが謳われたが、その影響はどうなっているのだろうか。

まず、令和8年度税制改正の大綱に盛り込まれた所得税制改正について確認しておこう。所得税の基礎控除と給与所得控除の最低保障額を、それぞれ4万円増額することとした。これは、物価上昇に連動させた分である。

それに加えて、給与所得控除について、課税前給与収入が220万円以下の者には特例的にさらに5万円増額することとした。また、所得税の基礎控除について、課税前給与収入が200万円以下の者には5万円、200万円超475万円以下の者には12万円、475万円超665万円以下の者には32万円追加されることとなった。ただし、課税前給与収入が665万円超には追加は一切ない。また、個人住民税の基礎控除の変更はない。ただ、給与所得控除の見直しは、個人住民税にも適用される。

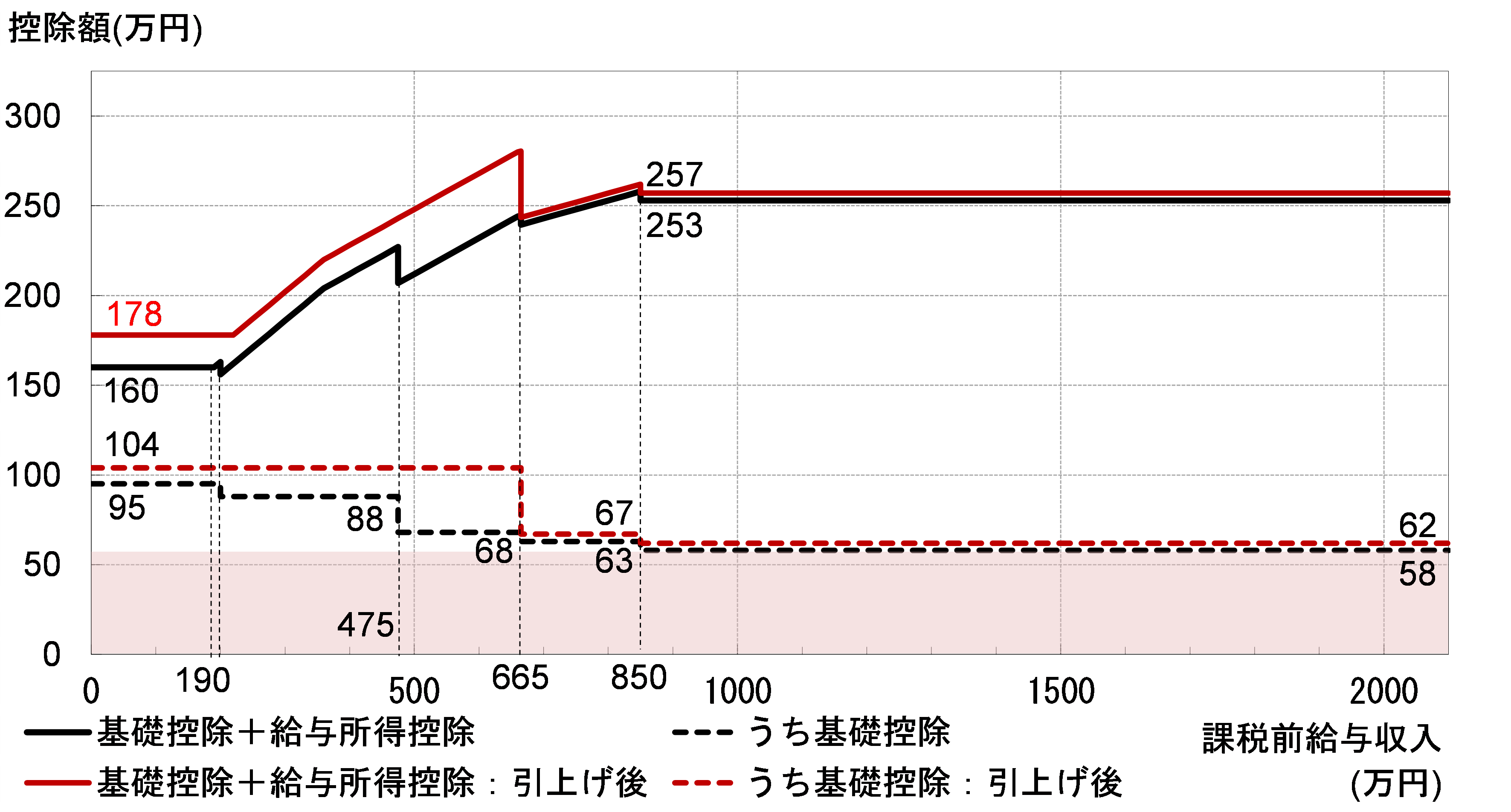

以上の内容を、控除引上げ前の2025年税制(黒線)と比較して引上げ後の2026年税制案(赤線)を表したのが、図1である。[1] これにより、所得税の基礎控除と給与所得控除の最低保障額によって構成される課税最低限は、2025年税制での160万円から178万円に引き上げられる事となった。これは、国民民主党が「『103万円の壁』の引上げ」として強く主張していたものである。

ちなみに、2025年の所得税制において、「103万円の壁」は存在しない。特定親族特別控除が新設されたからである。

図1 2026年の所得税制(案)

出所:筆者作成

この所得税制改正案で、課税前給与収入が200万円の者には約9000円の減税、同400万円の者には約8000円の減税、同500万円の者には約2万8000円の減税、同600万円の者には3万7000円の減税、同800万円の者には8000円の減税となると試算される。

所得税は個人単位課税だから、上記は納税者本人の減税額である。ただ、共稼ぎ世帯となると、夫婦がそれぞれに減税となる。例えば、夫も妻も課税前給与収入がそれぞれ400万円なら、上記の金額からその夫婦世帯は1万6000円の減税となる。しかし、片稼ぎ世帯で夫のみが800万円の課税前給与収入を得ている場合は、その世帯の減税額は8000円である。同じ世帯収入が800万円でも、世帯構成によって減税額が異なる。

そう考えると、この所得税制改正案が家計に与える効果をみるには、個人単位の減税額をみただけでは不十分である。世帯単位でみたときにどのような効果になるかを分析する必要がある。

本稿では、家計個票データを用いたマイクロシミュレーションによって、世帯単位でみたこの所得税制改正の効果を分析する。マイクロシミュレーションと呼ばれる手法で個々の所得税制改正の効果を分析した先行研究としては、

- 土居丈朗『所得税改革の経済分析』(東京財団)

- 土居丈朗「岸田内閣の『所得税減税』の家計へのインパクト」(東京財団)

- 土居丈朗「2010年代における所得税改革の所得再分配効果―各税制改正が与えた影響のマイクロシミュレーション分析」, 『財政研究』第19巻, 85-108ページ

などがある。

各家計(に属する納税者)に、2026年税制案が適用されたときに、所得税や個人住民税の納税額がどう変化するかをシミュレーション分析し、それを全国の世帯構成に従って集計する。ここでは、2026年所得に課される税に対する効果を測ることが目的であるため、個人住民税は前年所得課税であることを踏まえ、令和8年度税制改正大綱に含まれる2027年度の個人住民税への措置(給与所得控除の拡大のみ)も分析に含めている。

分析に用いたデータは、わが国を代表する家計の個票パネルデータである「日本家計パネル調査(JHPS)」の2023年調査(JHPS2023)で分析可能な5072世帯を用いる。JHPS2023では、2022年の年収の回答を得ている。

また、5072世帯の標本を、課税の実態により近い形で税額等を推計できるようにするため、比推定を行う。「国勢調査」の世帯分布に基づいて比推定を行うことにより、標本にあるバイアスを正して現実に近い世帯数が復元できる。

加えて、税収の見込み額がより現実的に推計できるよう、国税庁「申告所得税標本調査」の2022年度分のデータも活用する。それというのも、「日本家計パネル調査」では、超高額所得者は標本に含まれていない。日本の所得税制では、超高額所得者の納税額が所得税収の多くを占める構造になっている。その点を考慮して、合計所得金額が3000万円超の納税に関するデータを国税庁「申告所得税標本調査」で補完することとした。

この準備を経て、前述した2026年税制案を反映した結果、各世帯の納税額がどう変化するかをマイクロシミュレーションによって明らかにしよう。

まず、分析の前提として税制改正前の状態を示したのが、表1である。これは、2022年所得のデータに基づいて、2025年の税制を適用して推計された所得税・個人住民税の納税額である。ただし、表1の社会保険料負担は2022年当時のものである。本稿では、税制改正の影響が社会保険料負担には及ばないと仮定する(そうすることで、税制改正の直接的な効果が見えやすくなる)。

表1 JHPS2023のマイクロシミュレーション分析で推計された2025年税制の各所得階級の所得税・個人住民税の納税額と2022年の社会保険料負担

出典:筆者作成

所得階級を等価世帯可処分所得でみて所得階級を10等分(10%ずつ)に分けた十分位の所得階級ごとの世帯人員、世帯課税前収入、所得税・住民税負担の世帯合計、社会保険料負担の世帯合計の階級平均が表されている(比推定後の値)。分析手法の詳細は、前掲拙稿を参照されたい。

第Ⅰ階級が等価世帯可処分所得の最も低い所得階級で、第Ⅹ階級が最も高い所得階級である。等価世帯可処分所得とは、世帯員全員の可処分所得合計を世帯人員の平方根で除した額である。

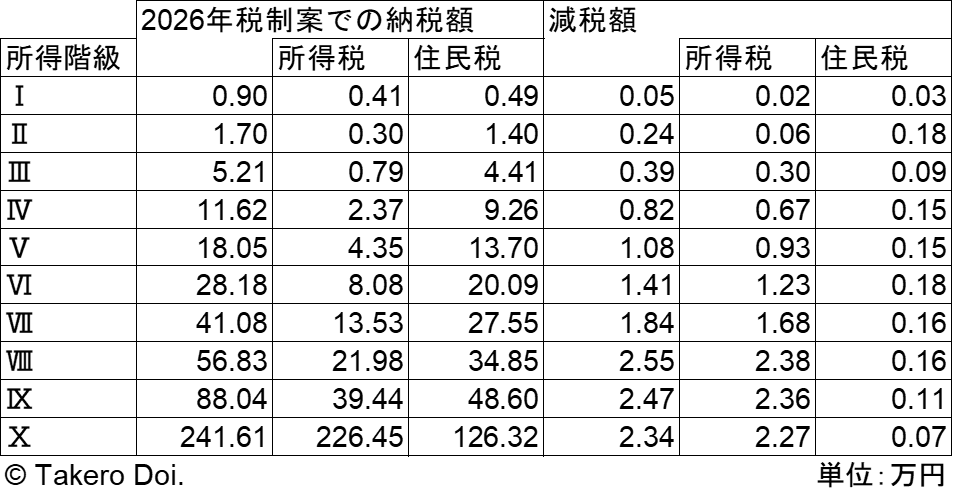

次に、前述した2026年税制案が適用されると、各世帯の納税額は表2のように変化する。表2は、JHPS2023における各世帯に属する納税者の納税額についてマイクロシミュレーション分析を行った結果である。

表2 JHPS2023のマイクロシミュレーション分析で推計された2026年税制案が適用された際の納税額と減税額

出典:筆者作成

この表2を、表1と比べると、納税額(階級平均値)は2026年税制案の方が減っていることがわかる。これが、2026年税制案によって生じる減税の効果である。

では、2026年の所得税制案によって各世帯でいくら減税になったか。表1の納税額から表2左側の納税額を引いた額として、表2右側には、減税額(の各所得階級の平均値)をあわせて示している。個人住民税も減税額が出ているのは、給与所得控除の拡大の影響を受けたものである。

所得税と個人住民税の減税額は、第Ⅰ階級で1世帯当たり500円ほどなのに対して、第Ⅷ階級~第Ⅹ階級は2万円を超えている。この中には、自営業者や年金受給者など給与所得者でない納税者が含まれており、基礎控除の拡大の影響はあるが、給与所得控除の拡大の影響はない者が含まれている。表2をみると、納税額が多い高所得層の方が、2026年税制案における控除拡大による減税額が大きくなっている。

表2の減税額は、前掲した個人単位の減税額の様相とは異にしている。それは、表2の減税額は世帯単位のものであり、各世帯に納税者が何人いるかに影響を受けている。表1の納税者数をみると、所得が高い階級ほど納税者数(の階級平均)が多くなっており、共稼ぎ世帯が高所得世帯には多いことがうかがえる。それだけ、2026年税制案は、共稼ぎ世帯に有利になっているといえる。

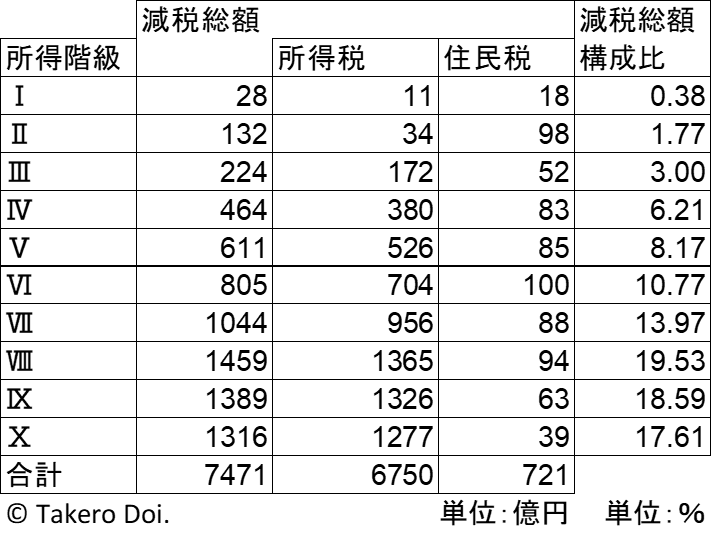

最後に、2026年税制案による所得税の減収が、どの所得階層で生じているかを確認しよう。表1と表2は、各所得階級の納税額の階級平均値をしめした。表2右側の1世帯当たり平均減税額に、比推定後の世帯数を乗じると、各所得階級で生じる減税総額が推計できる。それを示したのが、次の表3である。

表3 JHPS2023のマイクロシミュレーション分析で推計された2026年の所得税制案での減税総額

出典:筆者作成

表3の最左列にある減税総額は、所得税と個人住民税の減税総額の合計である。各所得階級から出る減収額を合計したのが、最下行の「合計」の欄である。このマイクロシミュレーション分析で導かれる2026年の所得税制案による減収総額は、所得税(復興特別所得税を含む)が6750億円、個人住民税が721億円、合計が7471億円であった。

政府が示している令和8年度税制改正の大綱にある増減収見込額によると、所得税の減収額が6680億円、個人住民税の減収額が814億円、合計が7494億円の減収となっている。本稿でのマイクロシミュレーション分析の結果は、政府の増減収見込みとかなり近似している。

では、2026年税制案によって生じる減収総額のうち、どの所得階級で生じているかをみると、表3の最右列の通りの構成比となる。これによると、高所得層で減収の多くが生じており、第Ⅷ階級~第Ⅹ階級の3階級で減収の約56%と過半を占めていることがわかる。

令和8年度税制改正大綱では、減税の恩恵を低所得層だけでなく中所得層にも広げることが謳われたが、個人単位で中所得層に控除拡大の恩恵を与えると、世帯単位では高所得層にも減税の恩恵が及ぶことが、本稿の分析で明らかとなった。こうした点は、個人単位課税となっている所得税制の盲点ともいえる。

[1] なお、令和8年度税制改正大綱では、所得税制において極めて高い水準の所得に対する負担の適正化措置の見直しも含まれているが、本稿では後述する家計個票データのマイクロシミュレーションでの分析に限界があることから、分析対象には含めていない。

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ