|

「税・社会保障研究 レビュー・論考・コラム」 |

|

1.何のために導入するのかー制度の趣旨 |

高市自民党は選挙で大勝したこともあり、食料品消費税2年間ゼロ(以下消費税減税)の実現に向けて国民会議での議論を加速させる。あわせて2年間の消費税減税終了後に導入予定の給付付き税額控除の制度設計も議論され、夏前に中間とりまとめを行うという。そこで、給付付き税額控除の具体的な課題を改めて整理することとしたい。

1.何のために導入するのかー制度の趣旨

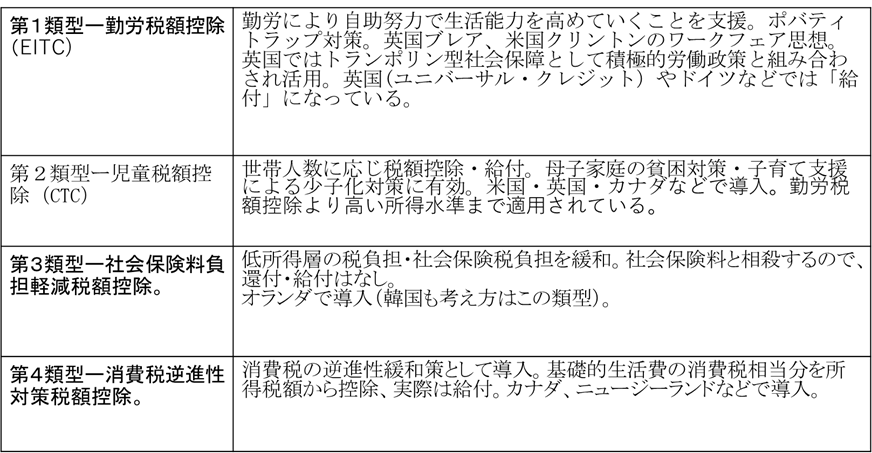

最大の課題は、導入の政策目的を明確にすることだ。この制度は税制と社会保障制度を一体的にとらえ、効率よく所得再分配を行う新たな政策ツールだ。諸外国の導入目的を見ると、就労促進、子育て支援、社会保険料負担の軽減、消費税逆進性対策の4つに分けることができる。そしてそれに応じて具体的な制度設計や財源も異なってくる。

図表1:給付付き税額控除の4つの累計

出所:筆者作成

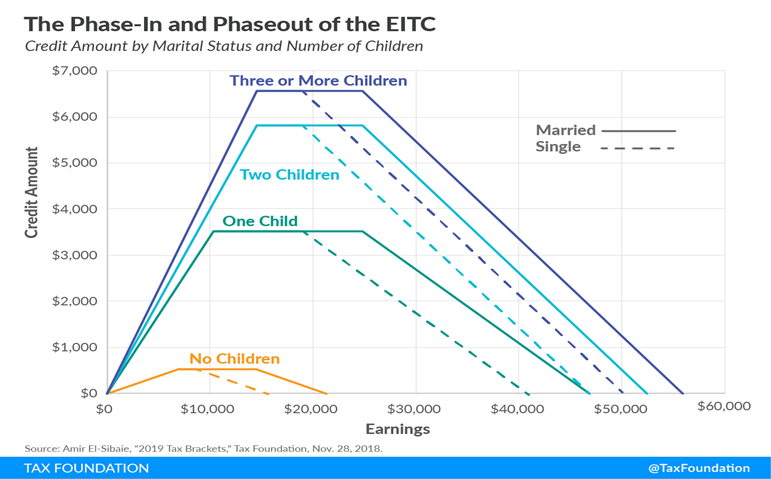

英米など多くの国での主たる導入目的を見ると、減税・給付により勤労インセンティブを高めることにある。米国の勤労税額控除(EITC)を見ると、図表のように、低所得の段階では、所得に応じて減税・給付が増える仕組みになっており、勤労意欲を掻き立てるよう設計されている。

図表2:米国の給付付き税額控除

一方、英国のユニバーサルクレジットは、減税部分を含めて給付一本にしているのだが、給付に職業訓練や求職活動などの条件を付けている。単に困窮者への給付に終わらせるのではなく、学び直しにより自らの労働生産性を高めることができれば、成長分野への移動が可能になり継続的な賃上げにもつながっていくという趣旨である。ブレア政権が導入した際は、勤労により豊かな人生を送る「ワークフェア」を政策目標として掲げ、職業訓練や学び直しによる所得向上効果を「トランポリン」と称していた。

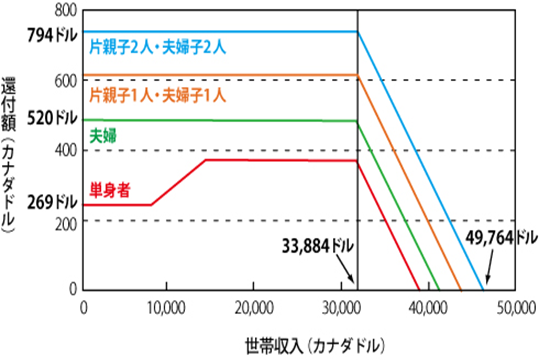

これに対し、カナダの消費税逆進性対策としての給付付き税額控除は、申告により基本的に定額の減税・還付を行っている。給付額は食料品など生活必需品にかかる消費税相当分である。カナダでは所得の少ない者も申告する全員申告制度となっており、申告時に税務署からの還付を受け取る。また、勤労を対象とする給付付き税額控除は別途存在している。

図表3:カナダの消費税逆進性対策税額控除(2012年)

出所:筆者作成

筆者は、わが国の喫緊の課題が、就職氷河期世代や非正規雇用、ギグワーカーなど中低所得者の生活安定にあると考えるので、彼らの就業を支援し、自らの人的資本の向上を図るセーフティネットとしての導入がふさわしいと考える。彼らへの給付は、社会保険料負担の軽減にもつながる。

社会保険料の106万円の壁問題への対応がそれなりになされ、これからは130万円の壁が大きな問題になる。これを乗り越えて働こうとする者へ給付付き税額控除を行うことは、大きな支援になるとともに、社会保険への加入によりみずからの老後のリスクを軽減することができる。

2年間で終了する(予定の)消費税減税からのバトンタッチということを考慮すると、消費税逆進性対策をも考慮に入れる必要が出てくるが、給付付き税額控除の導入趣旨は勤労者への支援と割り切って、年金生活者への対応は別途(例えば年金制度の見直しの中で)考えていく必要がある。職業訓練などとどう組み合わせるかは時間をかけて考えればよい。

2.給付の単位をどうするのか

給付の対象を英国のように世帯とするか個人とするかという点については議論が必要だ。前述した就労促進という趣旨を強調する場合は、社会保険料を払って働く勤労者という個人単位とすべきと考える。英国では世帯単位で給付する結果、働こうとする女性へのディスインセンティブになっていることが指摘されている。

またわが国では世帯単位の情報は地方自治体が保有しているので、個人単位とすることで給付付き税額控除を国の制度として運営することができる。わが国の税制が個人単位であることも考慮に入れる必要がある。

3.資産要件の取り扱い

次に資産要件の取り扱いである。英米の給付付き税額控除には資産要件がついているが、わが国では銀行預金へのマイナンバー付番が進んでいない。資産を把握するには、これを進めていく必要がある。

その間は資産所得を要件とすればよい。今年の通常国会に、後期高齢者の社会保険料負担へ金融所得(上場株式の配当や譲渡益)を反映させる法案が提出される予定だ。この仕組みを活用し、例えばNISA以外に200~300万以上の金融所得がある者は給付付き税額控除の対象としないということを考えてはどうか。

4.情報連携システムの構築

次の大きな課題は、マイナンバーによる所得や資産の把握とデータベースの構築と情報連携の仕組みづくりだ。

わが国では地方自治体が住民全員の所得をマイナンバーで把握している。それを国のガバメントクラウドを活用しマイナンバーと紐付ける「情報提供ネットワークシステム」を構築すれば所得と給付を連携させることができる。その方向でデジタル庁の検討も進んでいる。その際の問題点は、自治体の持つ所得データが前年度所得であるという点だ。そこで将来的にはより精緻な情報連携システムを構築する必要がある。

英国のユニバーサルクレジットでは、リアルタイムで(毎月)税・社会保険料負担後の手取り所得の情報が雇用年金省に送付され、その情報に基づき基準額が計算され給付が行われている。わが国も究極的にはこれを目指す必要がある。

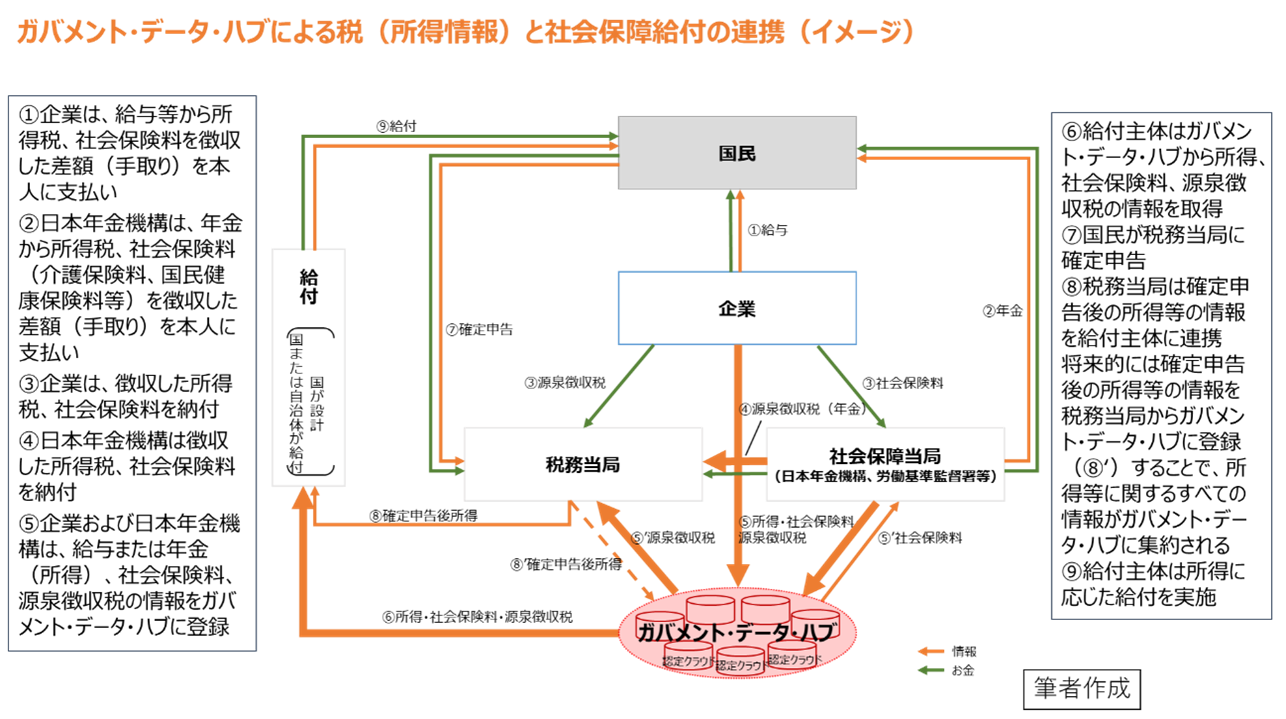

筆者は「ガバメント・データ・ハブ(仮称)」というアイデアを提言している。これは国、地方の各行政機関、日本年金機構、民間企業等がそれぞれデータを管理しつつ、共通で利用できる仕組みである。企業は従業員の所得情報(収入や源泉徴収額)を毎月会計ソフトで管理しており、その情報を国が認定する民間のクラウドにデータ保管し、税務当局、社会保険当局や給付官庁がアクセスし、この情報を給付につなげる。

法定調書に基づく情報はガバメント・データ・ハブを通じて国税当局と納税者の双方に提供され、納税者はそれを税務申告(e-Tax)に活用するとともに、給付官庁はその所得情報を活用し給付する。ハブの構築にあたっては、すべての支払 についてデータ化したうえで提供されることが必要で、情報提出を義務付ける統一的な法令の制定が望ましい。

現在認定クラウドという制度が導入されているが、一部の企業と国税庁だけが活用しているので、これを社会保険料を扱う官庁にも広げ、情報のネットワークを作っていく必要がある。なお「ガバメント・データ・ハブ(仮称)」は民間クラウドの集合体であり、情報の一元化ではない。

図表4:ガバメント・データ・ハブによる税(所得情報)と社会保障給付の連携(イメージ)

5.制度の簡素化と給付主体―国か地方公共団体か

給付の主体はどこが行うのか。実施に際してこの問題は極めて重要となる。先進諸国の例をみると、徴収の一元化を前提に税務官庁が執行する米国型と、英国のユニバーサルクレジットに代表されるような、情報連携を前提に社会保障官庁が給付する英国型の2種類がある。

岸田減税は、税務官庁が減税を担当し、給付は地方自治体が担当するという方法がとられたが、調整給付を巡って地方自治体の事務負担は増加し膨大な行政コストを生じさせた。

わが国では、英国のように「給付一本」にして、所得情報と給付の連携作業は国(デジタル庁)が行い、実際の給付は国と自治体で協力しつつ行うという方法が望ましいのではないか。国が給付事務を担うには、100人以上の規模の組織が必要となるだろう。

6.財源

最後は財源である。「小さく始めて大きく育てる」アプローチが現実的である。英国も米国もそうやってきた。財源の候補としては、租税特別措置や配偶者控除など各種所得控除の見直し、金融所得課税の強化などが挙げられる。そもそも筆者が給付付き税額控除を提案した2008年の考え方は、所得控除(とりわけ配偶者控除)が累進制度の下で高所得者優遇になっているという問題意識から出発し、所得控除を税額控除に替えることで所得再分配機能が強化されるというものであった。その原点は現在も重要である。そのほか、社会保障歳出、各種補助金、基金の整理統合など抜本的な見直しが必要となることは言うまでもない。

(参照、「給付つき税額控除 日本型児童税額控除の提言」中央経済社 2008年)

次のステップとしては、受益と負担の観点から消費税増税も排除せず充実に向けた議論を行っていくことが重要と考える。増えた負担は給付付き税額控除により「全て国民に還元される」ので、実質的な国民負担は増えないとも言える。

ちなみに令和臨調(2025年4月25日)は、低中所得層の⼦育て世帯の負担を軽減しつつ勤労を⽀援する「勤労⽀援給付制度」を提案している。世帯年収が⽣活保護⽔準以上280万円程度までの⽔準に対して、年額28万円の給付とし、現役世帯の年収の中央値(480万円程度)までを給付上限として給付額が逓減するという内容で、給付対象世帯は約90万世帯、財源は3000億円程度と試算している。

わが国の税制や社会保障制度を大胆に見直すチャンスである。大きな議論をして育てていくことが望ましい。それこそ国民会議の本来の姿であろう。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

【動画解説】河合雅司の人口塾#14 政府が地方政策を大転換?

-

給付付き税額控除とその課題

給付付き税額控除とその課題