- Review

【論考】「実効税率」をコントロールする

February 10, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 |

| ・はじめに ・実効税率とは何か? ・なぜ実効税率か ・日本の実効税率 ・政策提言 |

はじめに

令和8年度税制改正では「就業調整に対応するとともに、中低所得者に配慮」するべく所得税の課税最低限が「特例的」に178万円まで引き上げられた。これは「物価上昇に連動して基礎控除等を引き上げる仕組み」の創設に「先取り」する形で行われる。具体的には合計所得金額2,350万円(給与収入ベースで2,545万円)までの個人の基礎控除を現行58万円(令和7年度税制改正で48万円から10万円加算)から62万円へ、給与所得控除の最低額を65万円から69万円へと各々増やす。更に令和8・9年分については合計所得金額489万円以下(給与収入665万円)であれば基礎控除を42万円、同489万円から2,350万円の間で5万円、給与所得控除の最低保障額を5万円増額する特例措置を講じた。結果的に課税最低限は基礎控除104万円(=62万円+42万円)と給与所得控除分74万円(=69万円+5万円)合わせて178万円となる計算だ。これに社会保険料控除や配偶者控除、扶養控除などが加われば所得税の課税最低限は高くなる。所謂「103万円の壁」として揶揄されるが、所得税の発生がパート・アルバイトを含む就労の誘因を損なっているとして昨年度から課税最低限の段階的な引き上げが進められてきた。しかし、それだけで就労への阻害要因が是正されるわけではない。

実効税率とは何か?

そもそも、勤労所得に対する課税は所得税だけではない。地方税の個人住民税や社会保険料がある。国・自治体からの給付等に所得制限があれば就労の壁になろう。経済学では個人の予算制約(課税前所得と課税後所得の関係)に影響する全ての税・保険料、給付を織り込んだ「実効税率」という概念で個人の誘因を考える。このうち。「限界」実効税率とは追加的な(例えば、1万円の)所得の増加に対する税・保険料の増分や給付の減額を指す。「平均」実効税率は所定(例えば300万円)の所得を稼得しているときと無職で所得が無いときの税・保険料、給付の違いが所定の所得に占める割合である。結論だけ言えば、限界実効税率はあと一時間、働くか否かという労働時間の選択に、平均実効税率は就労の有無(働くかどうか)の誘因に影響することが知られている。後者は税、社会保険料・給付制度の累進性、つまり「能力」に応じた負担の公平性を測る指標にもなる。

わが国では2022年10月より児童手当の所得制限が廃止された。高校授業料無償化についても2025年4月に所得制限が撤廃された。従って、これらの給付は実効税率に影響を与えない。本稿では所得税、個人住民税(所得割・均等割)、及び社会保険料(年金・医療保険)からなる実効税率に着目する。必ずしも意図しない形で実効税率が上昇して、就労の壁になっていること、税と社会保険料の間で制度が分立しているのが、全体最適の観点からの実効税率のコントロールを難しくしていることを指摘する。その上で実効税率の見直しとして①所得控除の税額控除化、②所得制限に代えた控除逓減の仕組みの創設、③税と保険料の一体改革、を提言したい。

なぜ実効税率か?

再分配(累進課税)を重視する所得税と違って、個人住民税は住民が享受する公共サービスを賄うための「地域社会の会費」であり、社会保険料は年金・医療など給付への対価と位置付けられてきた。しかし、こうした制度の「理念」に応じて個人の「誘因」が変わるわけではない。実際、個人が負う住民税と自身の受益は厳密にリンクしていない。(1万円多く地方税を払ったからとして公共サービスが1万円分手厚くなることはない。)また、現役世代が支払う医療保険料の4割は高齢者医療への支援金に充てられる。厚生年金から国民年金(基礎年金)への拠出もあり、受益と負担の関係が希薄になってきた。その性格が税に近いのならば、社会保険料への個人の反応も同様だろう。実効税率は理念ではなく実態を反映して算出される。個人の誘因は実効税率自体に依存しており、その内訳(所得税・住民税、社会保険料の比率)に拠るものではない。その意味で「就業調整に対応する」にせよ、負担を抑えるよう「中低所得者に配慮」するにせよ、実効税率で評価するべきである。ただし、制度の分立は実効税率のコントロールを困難にする。その事例が英国にある。勤労者等への給付として英国の「ユニバーサルクレジット」が良く知られている。[1]これに先立ち、同国では就労を喚起するべく週当たり一定時間以上の労働を条件に給付付き税額控除(「勤労税額控除」という)の仕組みを導入していた。しかし、実際のところ労働時間の顕著な増加が見られなかったとされる。「家賃補助」や「所得支援」といった他の福祉制度の給付が所得増とともに削減されていたことが要因として挙げられる。「実効税率」は所得水準によって異なる。結果的に(給付の対象となる)低い所得水準で実効税率が高率になっていた。ユニバーサルクレジット創設の狙いの一つには給付制度の一本化にある。これによって実効税率のコントロールを容易にする。

日本の実効税率

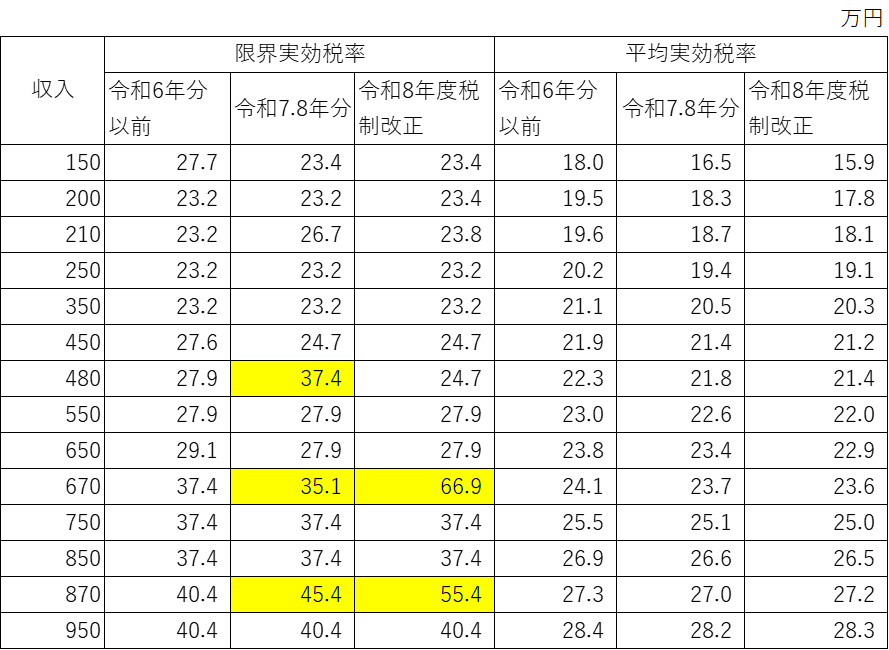

実効税率は所得税、個人住民税(所得割・均等割)、及び社会保険料の現行制度を参照に算出できる。ただし、社会保険料は被用者と自営業者等と制度が分立しており、保険料率が制度間・地域間で異なったりする。本稿では個人が公的年金は厚生年金、医療保険は協会けんぽ(料率は東京都)に加入しているとする。[2]また、所得割・均等割の適用条件(課税世帯か非課税世帯か)は世帯構成と地域に依存する。試算では東京都在住を仮定する。所謂、年収の「103万円の壁」に対応すべく政府は令和7年度税制改正において基礎控除と給与所得控除を拡充した。本稿の冒頭で説明した通り、更なる見直しが令和8年度税制で行われている。実効税率はこれらの制度改正を反映する。その結果は図表1で与えた通りである。

実効税率は単身世帯を想定する。よって所得控除は給与所得控除の他、基礎控除及び社会保険料控除に限られる。令和7年度税制改正、令和8年度税制改正では基礎控除が合計所得(=収入―給与所得控除)に所得制限が課された、結果、その控除が減額される閾値の収入で実効税率が急増している。例えば、令和8年度税制改正の場合、給与収入665万円を境に(上乗せ特例分を含む)基礎控除が104万円から67万円に減額される。限界実効税率は66.9%に跳ね上がる。収入が10万円増えると所得税が7万円増加する格好だ。年収870万円でも限界実効税率が上昇しているが、これも基礎控除が67万円から52万円へ引き下げられることに拠る。[3]社会保険料が適用される「106万円の壁」(従業員51人以上の事業所で労働時間が週20時間以上の場合)では手取り収入を織り込んでいる。実効税率が100%を超えるケースに当たる。英国のユニバーサルクレジットであれ、米国の「稼得所得税額控除」であれ、こうした「壁」を避けるべく、(閾値を超えた)収入に対して給付を一定率で逓減させる措置を設けている。

次に平均実効税率を見てみよう。課税最低限の引き上げで所得税が減税されているにも関わらず、平均実効税率の変化は1~2%に留まっている。無論、その背景にあるのは社会保険料の負担だ。年収150万円の単身世帯は税制改正で所得税がゼロになったものの、保険料が年収の16%余りを占める格好になっている。社会保険料を抑えない限り、個人の実質的な負担軽減に繋がらないことが伺える。

図表1:実効税率(単身世帯の場合)

出所:税制・社会保険料率より筆者計算

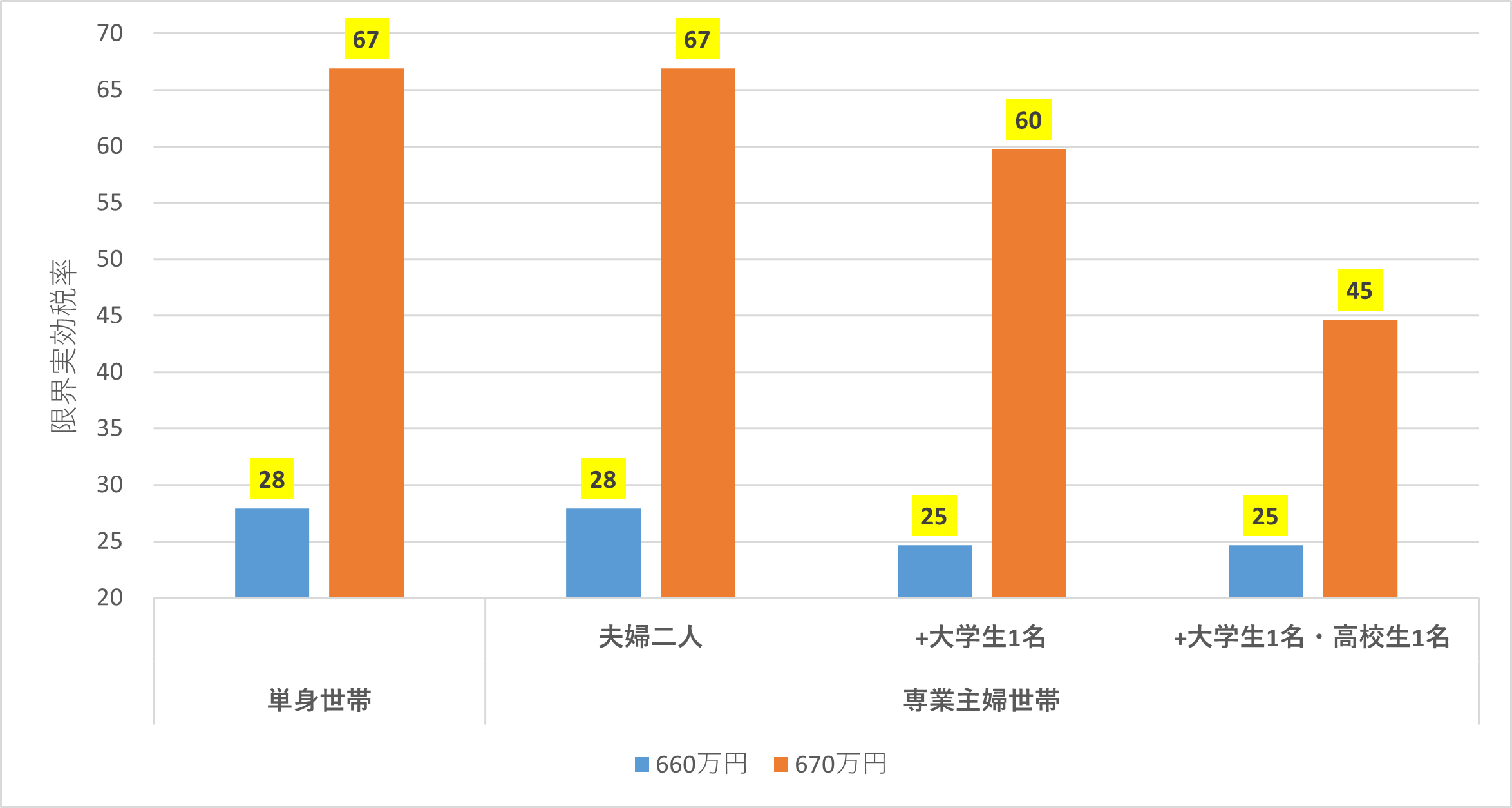

累進課税の下、所得控除は必ずしも意図しない形で実効税率を変化させる。税制改正による所得税の変化は控除額の増減*限界税率(5%~45%)に等しい。基礎控除額は合計所得に応じる一方、限界税率は課税所得で決まる。結果、配偶者や扶養家族の有無など世帯の属性に応じて実効税率が異なってくる。実際、図表2では(基礎控除が変わる)年収665万円の「壁」(限界実効税率)を世帯の属性別に与えている。単身世帯及び夫婦二人の専業主婦世帯では限界税率が28%から67%に増加する。他方、特定扶養控除を受けられる大学生のいる世帯。更に扶養控除の対象となる高校生が加わる世帯では限界実効税率の上昇が抑えられる。こうした世帯では控除によって課税所得が抑えられ、低い限界税率が適用されることが違いをもたらしている。一般に所得控除の減税効果は限界税率に依存する。同じ10万円の控除でも限界税率が5%であれば減税額は5千円だが、限界税率40%では4万円が減税される。所得控除が高所得層に有利に働く不公平があるとされる。ここでは所得控除に所得制限が加わると就労への誘因効果の多寡が家族構成に拠ることが示唆される。(限界実効税率は個人の労働時間の選択に影響することを想起されたい。)これは所得税減税の狙いとは言い難いだろう。因みに「稼得税額控除」(米国)は単身世帯と子育て世帯で税額控除額は変わるが、給付のスケジュールが予め別建てになっていることから所得控除より予見可能性は高いといえる。

図表2:世帯属性と実効限界税率

出所:税制・社会保険料率より筆者作成

政策提言

ではどうするか?所得制限による「壁」を解消するためには米国の「稼得税額控除」同様、控除を(合計所得に対して)一定の割合で逓減させることだ。配偶者特別控除や令和7・8年に適用される基礎控除の上乗せ特例は「段階的」に控除が減るが、控除額が変わる所得の前後で実効税率が急増することは避けられない。給与所得控除は最低保証額から上限かで給与収入に応じて逓増する。であれば、控除が逓減する仕組みがあって良い。合わせて上乗せ特例部分を含めて基礎控除等を税額控除化させる。この場合、限界実効税率は所得税の限界税率と税額控除の逓減率の合計に等しい。後者は扶養控除や社会保険料控除など他の所得控除の影響を被らない。個人からみれば稼得した所得に対する限界実効税率の予見性が高まることになろう。給付付き税額控除の制度にも繋がることが期待される。(逆に言えば所得控除で「給付付き」を行うのは制度を複雑にする。)個人の負担の軽減や「就業調整」に対応するには「年収の壁」等、所得税だけを取り上げるのは十分とは言えない。今後は実効税率(限界・平均)で評価をする。また、制度的に分立した社会保険料と所得税・住民税の「全体最適」を図る観点からはこれらを三位一体で議論する(経済財政諮問会議、あるいは政府税制調査会のような)会議体があって然るべきだろう。[4]

2026年2月13日 本文一部追記

[1] ユニバーサルクレジットの制度については森信茂樹(2025)「給付付き税額控除の論点「英国の制度モデルに導入を」(https://www.tkfd.or.jp/research/detail.php?id=4817)が詳しい。

[2] 月給と賞与(ボーナス)では保険料の上限が違う。ここでは賞与は月給1.5か月分、年2回と仮定した。

[3] 同様のことが給付への所得制限でも生じうる。以前、児童手当には所得制限があり、子供一人の専業主婦世帯(所謂「標準世帯」)の場合、)給与所得控除前の)年収が約918万円を超えると児童手当(三歳以上)が月1万円から月5千円(特例給付)に減額されていた。年収が918万円から1万円増えただけで、年間6万円(=12か月*(1万円―5千円)の給付が失われることになる。

[4] 所得税、住民税、社会保険料の三位一体の改革は佐藤(2025)「社会保険料の租税化と所得課税の三位一体改革」(https://www.tkfd.or.jp/research/detail.php?id=4815)参照。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」