- Review

【論考】税額控除再考

January 7, 2026

|

「税・社会保障研究 レビュー・論考・コラム」 |

| ・所得控除か税額控除か ・政策税制化する所得控除 ・実態を踏まえた見直しを |

所得控除か税額控除か

令和8年の与党税制改正大綱において、所謂「年収の壁」を現行の160万円から178万円に引き上げることが決まった。自由民主党、国民民主党、公明党の3党は既に2024年12月に178万円を目指すことで合意していた。所得税が課される年収の壁は2024年までは基礎控除と給与所得控除の最低保障額を合わせて「103万円」だった。2025年には160万円となっていたが、更に上がることになった。しかし、所得控除は高い限界税率が適用される高所得層に有利に働くことが知られている。仮に所得控除額が20万円増えたとして限界税率が5%の納税者の減税額は1万円に留まる。一方、限界税率30%の納税者の減税額は6万円余りになる。所得控除に代えて税額控除であれば、減税額は所得の多寡に拠らずに一定となる。例えば、2万円の税額控除額は全ての所得層において同額の減税となる。従って、「経済学」の観点から、再分配機能を強化するには税額控除の方が望ましいとされてきた。この「所得控除から税額控除へ」の移行は諸外国でもみられる。オランダは2001年の税制改革において、既存の所得控除を税額控除に改編した。カナダでも1987年の税制改革で所得控除を税額控除化している。

もっとも、「税法」の観点は異なる。その背景にあるのは「担税力」としての所得に対する認識だ。企業の利益に準じれば、所得は収入から(当該収入を得るために要した)諸経費を差し引いた額になる。「所得計算上の控除」である給与所得控除は一定額を概算で経費として控除するみなし控除にあたっていた。これを「客観的」担税力としよう。法人税における所得は(人的控除等はないため)この客観的な担税力に相当する。他方、この所得のうち「最低限度の生活を維持するために必要な支出」(憲法第25条の生存権に相当)を超過した部分のみに担税力を見出すのが「主観的」担税力である。このとき保障されるべき最低生活費は配偶者や扶養者の有無、彼等の年齢や障害の有無などによって違ってこよう。ここで担税力はこうした個人の属性を反映して決まってくる。人的控除=納税者の最低生活費とするなら、所得控除の方が主観的担税力に適うことになる。日本ではこの主観的担税力を取る向きが、特に税法学者の間で根強い。彼等からみれば、「公平性・中立性・簡素性」という課税原則に即した控除は(主観的担税力に拠り)所得控除、その例外としての政策的配慮による控除(政策税制)は税額控除という整理がなされてきた。

政策税制化する所得控除

とはいえ、所得控除か税額控除かの選択は原則というよりも制度の簡素化による面もなくはない。戦前の所得税には所得控除と税額控除が混在していた。昭和25年税制改正で「扶養控除は再び所得控除方式に戻された」が、その理由としては「所得控除方式をとる基礎控除と方式を揃えることに拠る簡素化」、「控除方法を今までの二本建てから一本建てにした方が簡単」なことが挙げられていた。[1]障害者控除など特別人的控除を所得控除に移行した昭和42年改正も「主として税制の簡素化の観点」からとされる。つまり、簡素化=便宜上、始まった所得控除化に対して所得控除=最低生活費非課税といった一見普遍的な理念が見出されてきた恰好だ(もっとも手段が自己目的化するのは所得控除に限ったことではない)。関連して、寄附控除は所得控除だが創設当時(昭和37年度税制改正)は税額控除だった。「その軽減方法は、所得控除の方法によると累進税率の関係で高額所得者に特に有利となるおそれがある」[2]からだという。その後、昭和42年度税制改正を経て障害者控除などと同様、所得控除に変わったが、寄附金はその性格上、政策的配慮であり、最低限の生活水準の保障との関わりはない。

同じことが社会保険料控除や生命保険料控除、地震保険料控除にも言えよう。政府は令和7年度税制改正で、23歳未満の扶養親族がいる納税者について生命保険料控除の上限額を4万円から6万円に引き上げた。令和8年度税制改正でも延長する見通しだ。社会保険料は「制度上」、給付に対する対価であり、憲法第25条の生存権を脅かすものではない。[3]生命保険や地震保険の購入は個人の選択による。これらの保険購入を促進するのが狙いなら、それは政策減税だ。

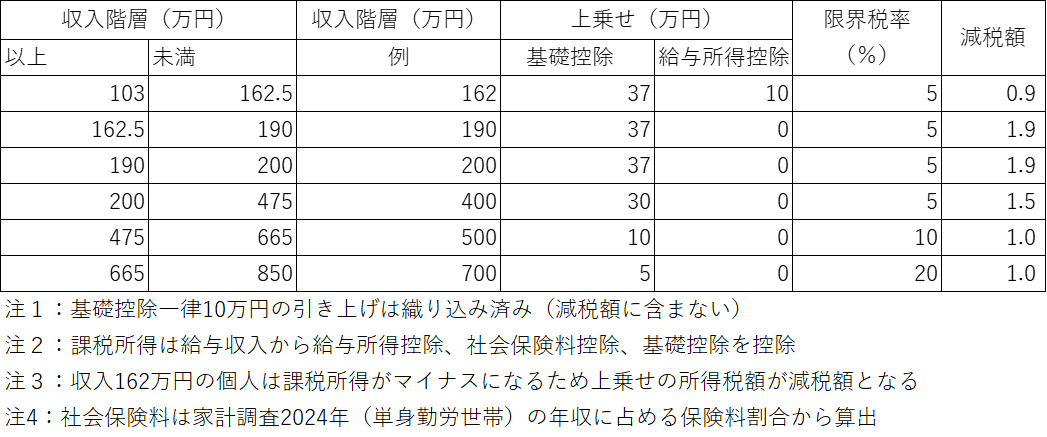

また、最低生活費として「不可侵の所得」とされてきた基礎控除の政策税制化も進んでいる。平成30年度税制改正では基礎控除48万円は所得が2400万円超から逓減して2500万円超でゼロになる「消失型控除」に改められた。「現在の所得控除方式が広く定着していることを重視する」[4]べく、その枠内で税の再分配機能を強化した結果であるが、高所得者には憲法第25条の生存権は認められないだろうか?更に令和7年度税制改正にあたっては基礎控除の上乗せ特例では中低所得者の控除額を(一律10万円引き上げ分とは別に)37万円から5万円まで段階的に手厚くする一方、高所得層(給与収入では850万円以上)には適用していない。図表1は基礎控除の上乗せと給与所得控除の最低額の引き上げ(55万円から65万円)による収入階層別の減税額を与えている。基本的には収入階層別の上乗せ額に当該階層に適用される所得税の限界税率を適用することで算出される。図表から減税額が高所得層で増えないよう政策的配慮が講じられていることが伺えよう。ここでも原則と実態の乖離が伺える。再分配(公平)を勘案しつつも所得控除に固執するが故に所得に応じて控除額を増減させるなど制度を複雑にしてしまう。これは税制の「簡素性」の原則にも適わない。

令和8年度与党税制改正大綱では、基礎控除が更に拡充されている。給与収入の場合、665万円以下であれば基礎控除の上乗せが46万円(令和7年度税制改正による一律10万円を合わせて56万円)だが、665万円を超えると9万円(同19万円)と「段差」が大きくなっている。基礎控除の政策税制的な性格が一層際立った結果になった。であれば、制度を実態に合わせることが望ましい。つまり、再分配機能を強化する(高所得者への優遇を避ける)よう税額控除化を進めるべきだろう。

図表1:基礎控除の上乗せ特例等による減税

出所:政府資料から筆者作成

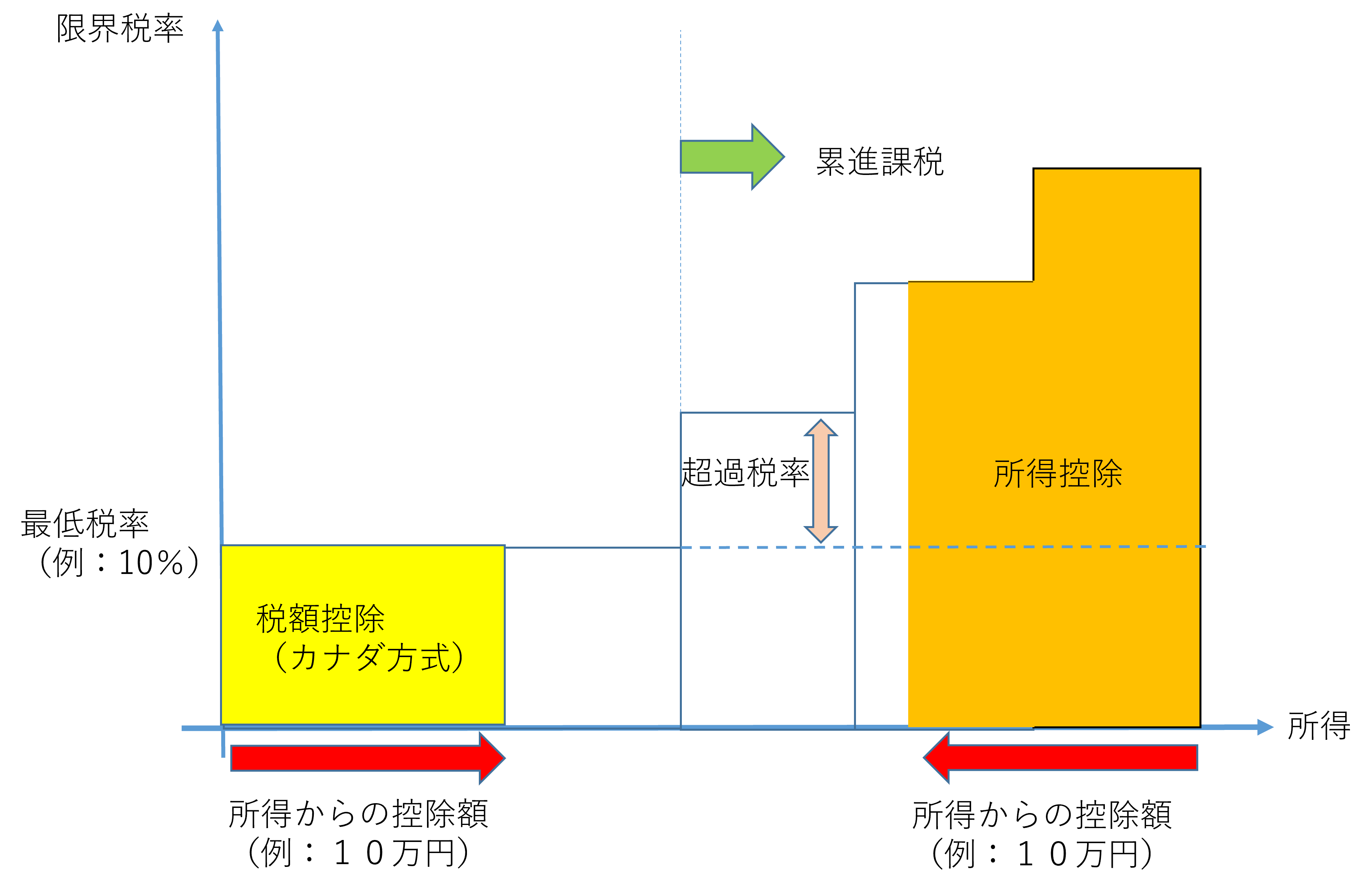

仮に主観的担税力の考え方と折り合いをつけるのであれば、従前の(最低生活費にあたるであろう)人的所得控除に納税者の限界税率ではなく、一定の限界税率を適用するのが一案だ。日本の所得税でいえば、仮に(「所得計算上の控除」の後の)所得が500万円で、限界税率が30%としても、所得控除20万円による減税額は6万円(=30%*20万円)ではなく、例えば10%を乗じた2万円(=10%*20万円)とする。実際、所得控除額に最低税率を乗じた金額を減税する仕組みはカナダで採用されている。ここで最低税率を超える累進課税部分には控除は適用されない。とはいえ、累進課税が適用される所得水準が所得控除額より高い限り、最低生活費(「不可侵の所得」)に課税は及ばない。[5]わが国でも寄附控除が税額控除として創設された当時、「控除の対象となる支出金額に一般的な平均税率を乗じて計算した金額」を税額控除するとしたという。具体的には20%が「一般的な平均税率」と想定されていた。所得控除が「上」から控除するのに対して、カナダ方式は「下」から控除を行うイメージだ(図表2参照)。一定税率(例:10%)を乗じる基礎控除等の控除額をインフレに連動させれば、物価高対策にもなる。

図表2:所得控除と税額控除(カナダ方式)

出所:筆者作成

他方、最低税率以上の累進課税に係る所得の閾値は原則、物価に応じて動かさない。累進所得税には「ビルトインスタビライザー」(自動安定化機能)と呼ばれる機能がある。インフレが進んだとき、名目ベースの課税所得が上昇に伴い所得税額が増えることで納税者の可処分所得の伸びを抑え、(マクロの需要にあたる)消費を抑制気味にする。消費に対する制御はインフレの鎮静化に繋がる。逆に景気が後退して名目所得が減少したとき、所得税額が比例以上に減って、可処分所得を底支えする。この機能は残しておくのが望ましい。

実態を踏まえた見直しを

上述の通り、所得控除は既に政策的な性格を強めている。一方、所得税の再分配機能の回復は喫緊の課題である。これらを踏まえると優先すべきは「理念」ではなく、「実態」を踏まえた見直しであろう。主観的担税力云々を論じ続けるのは「神学論争」に過ぎず、時代の要請に応えたことにならない。「現在の所得控除方式が広く定着していること」も令和の新しい社会・経済環境の下では理由になりそうにない。所得控除の税額控除化に伴う税負担の激変を忌避する向きもあるだろう。であれば、「経過過程」として当面は既存の所得税に基づく税額と税額控除化とそれに伴う税率表の変更後の税額の二つを算出の上、前者から後者への移行を段階的に行っても良いだろう。

[1] 谷口勢津夫(2009)「個人所得税の基本概念:人的控除」税研146号 2009年7月

[2] 上松公雄「寄附金控除における問題点に関する一考察」大原大学院大学研究年報第18号

[3] 私的年金については拠出控除(という意味で非課税)、運用非課税の上、給付に課税するEETが適用される。社会保険料控除も同様とも言えるが、この仕組みは所得税ではなく、支出税としての特徴である。

[4] 政府税制調査会(2017年11月)「経済社会の構造変化を踏まえた税制のあり⽅に関する中間報告」

[5] 数式でも説明しよう。最低税率に上乗せされる累進的な超過税率関数をT(・) とする。(最低税率を10%、税率表上の限界税率を30%とすれば 20%=30%-10%が超過税率となる。)最低税率をτo、最低生活費に相当する控除額をD、 累進(超過)課税が適用される所得水準をyoとおく。所得y がyoを超えて累進課税が適用されるとき、所得税額はτo(y-D)+T(y-yo)に等しい。この場合、yo>D である限り、最低生活費に対して所得税が課されていないことになる。

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【動画解説】中国ハイテク技術 “本当”の実力は

【動画解説】中国ハイテク技術 “本当”の実力は