| ポイント ○きめ細かい再分配で勤労意欲向上に貢献 ○所得情報の連携へ抜本的インフラ整備を ○本格的な導入には消費税の議論が必要に |

7月の参議院選挙の結果、衆参両院で与党が過半数割れした。自民党の敗因の一つとして、国民全員への現金給付案が選挙目当てのバラマキととらえられたことが挙げられる。日本で過去にも繰り返されてきた現金給付は国民全員を対象とするか、高齢層が多くを占める住民税非課税世帯に絞るかの二者択一となり、真に支援の必要な者への給付となっていないことが批判されてきた。

一方、欧米をはじめ多くの国では、給付付き税額控除(refundable tax credit)という制度が導入されている。所得に応じて減税・給付を組み合わせたきめの細かい再分配を行うとともに、勤労インセンティブを高めている。

わが国に即して言えば、これは雇用保険などの社会保険と、生活保護の中間に位置するセーフティーネットと位置付けられる。職業訓練などを通じて労働移動の円滑化を支える成長戦略でもある。非正規雇用者に加え、フリーランスやギグワーカーなども対象にすれば、貧困問題や少子化問題の解決にも寄与する。

さらには国民一人一人の所得情報をデジタルで社会保障に連携させ、セーフティーネットを構築する本格的なデジタルガバメントにもつながっていく。以下、その意義や検討経緯を概観し、英国の制度を参考にしてわが国に導入する際の課題を整理してみたい。

◇ ◇

給付付き税額控除は、一定所得以下の者や世帯を対象に、減税と給付を組み合わせる。具体的な仕組みは各国の状況により異なるが、所得の増加に伴い減税・給付額が減額・停止される。米国で1975年に導入されたのが始まりだ。

筆者はこの制度を(1)自助努力による生活向上を支援する勤労税額控除(米国・英国など)(2)子育て支援の児童税額控除(米国・英国・カナダなど)(3)低所得層の社会保険料負担を軽減する社会保険料負担軽減税額控除(オランダなど)(4)消費税逆進性対策税額控除(カナダなど)――の4類型に分類している。これは、4つの政策効果を持つということでもある。

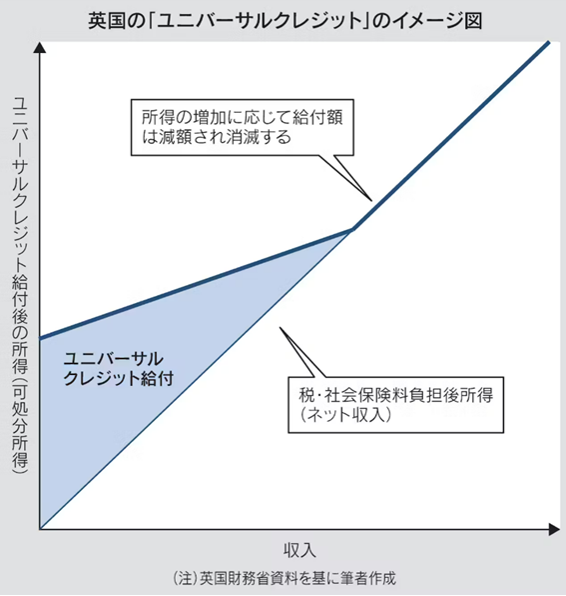

わが国の参考になるのは英国の「ユニバーサルクレジット」である。働いて所得を得ると税や社会保険料負担が生じて勤労インセンティブが低下し、貧困から抜け出せなくなる「貧困の罠(わな)」対策として導入された。給付には職業訓練や求職活動が義務付けられ、スキル向上により労働市場に復帰させる「トランポリン型」積極的労働政策の一環として実施される。

1999年に労働党のブレア政権が社会保障と税制の統合を進めて勤労税額控除を導入した。2013年に保守党・自由民主党連立のキャメロン政権が児童税額控除・住宅手当・所得補助・求職者給付・雇用支援給付・勤労税額控除の6つの制度を統合し、世帯単位の給付に一本化した。

概要は次のとおりである。世帯の所得状況に障害・介護責任などを考慮して基準手当額が決まり、子供の数などに応じた加算が行われる。給付額は所得額が多くなれば一定の逓減率で減額され、一定の所得水準を超えると停止される。給付要件は(1)18歳以上〜年金受給前まで(2)保有資産が1万6000ポンド(約320万円)以下(3)申請者および配偶者は求職活動等の条件を満たすこと(違反すれば停止)――となっている。

税・社会保険料負担後の手取り所得を基準とした毎月の給付なので、受給者の所得を毎月把握する歳入関税庁(国税庁)のコンピューターシステムが導入され雇用年金省に情報連携されて給付が行われる。雇用主は歳入関税庁に毎月の給与額・税額・社会保険料等の報告が義務付けられ、受給者の情報は毎日自動的に雇用年金省に転送される。

自営業者など給与所得者以外は、自らの所得情報の変動を毎月、雇用年金省に報告することで給付に反映される。新型コロナウイルス禍では当時のジョンソン政権がこの制度を活用して困窮者に迅速に給付した。

わが国でも、社会保障・税一体改革の中で給付付き税額控除はたびたび議論され、法律に書き込まれてきた。麻生太郎政権下の09年の所得税改正法付則で検討が立法化された。民主党政権下の3党合意(12年6月)による税制抜本改革法第7条には、消費税の逆進性対策の一つとして書き込まれた。

◇ ◇

わが国にユニバーサルクレジットを導入する際の課題は、まずはマイナンバーで把握している所得情報と給付をデジタルで連携させるシステムづくりである。デジタル庁では25年度を目標に、自治体側の住民データの標準化とガバメントクラウドを活用した情報連携の基盤整備(公共サービスメッシュ)に向けた作業が進められており、所得データと給付を連携させるインフラはほぼ整っている。

筆者は抜本的な情報連携インフラとして「ガバメント・データ・ハブ(仮称)」を提言している。現在わが国には、企業が各行政機関に提出する各種資料を民間提供のクラウドに保存し、そのアクセス権を各行政機関に与える「認定クラウド」という仕組みがあり、国税庁が活用している。

国民は行政に同じ情報を一度提出すればよいというワンスオンリー原則に基づくものだが、これを拡充し、企業から民間クラウドに毎月提出される従業員の所得情報(電子データ)を国税庁や日本年金機構、社会保障関係官庁、地方自治体が活用する仕組みを作る。電子データの連携なので守秘義務の制約も少ない。

次に不正防止である。米国では税務申告時に還付するので不正が多い。一方、英国では申請・審査を経た上での給付なので不正は少ない。自営業者は受給のため毎月所得を申請し、最終的には税務当局のチェックを受ける。わが国では地方自治体を通じて低所得者を含めた所得把握が進んでおり、国が給付制度とシステムを作って受給者の口座に振り込み、地方自治体が実務を補完するという形で始めてはどうか。

次に資産要件の取り扱いがある。資産把握には預金口座へのマイナンバーのひも付けが必要となる。それまでの間は、社会保険料算定への活用が検討されている、マイナンバーで把握される特定口座の配当と株式譲渡益(資産所得)を代理変数として活用することが考えられる。

最大の問題は財源である。制度設計次第で大きく異なるが、重複する社会保障の見直し、金融所得課税の拡充などが考えられる。本格導入には消費税議論が必要となろう。令和国民会議(令和臨調)は25年4月、低中所得層の子育て世帯の負担軽減と勤労支援の「勤労支援給付制度」を提案したが、給付対象は約90万世帯で財源は3000億円程度としている。

自民・公明・立憲民主党の協議が始まっているが、デジタルを活用した新しいセーフティーネット作りを「社会保障・税一体改革2.0」として、新首相のリーダーシップの下、始めていく必要がある。

2025 年10月8日 日本経済新聞「経済教室」掲載

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>

【人材育成】フィジーの「ミスター・エデュケーション」と呼ばれるSylffフェロー<岡部伸の世界探訪トンガ、フィジー①>