| ・今年後半から景気回復が加速 ・K字型回復も徐々に是正へ ・ワクチン普及速度の格差がもたらす問題 |

今年後半から景気回復が加速

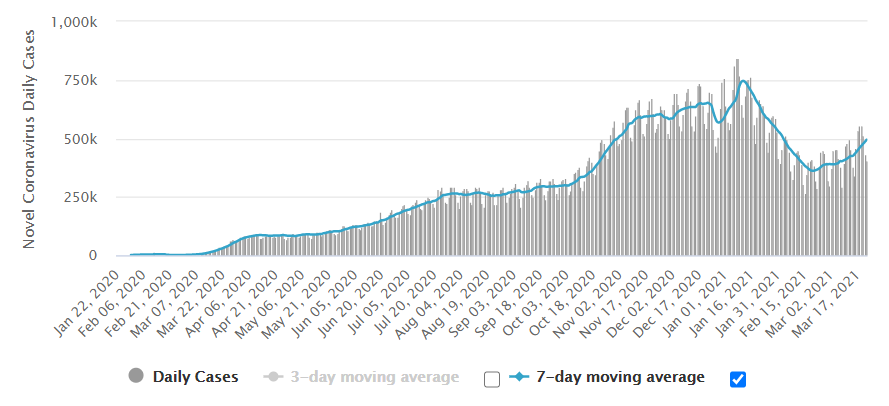

昨年の秋から現在までの半年間に新型コロナウイルス感染症に関して2つの大きな出来事があった。その第1は、昨秋から本年初頭にかけて日本を含む北半球の多くの地域で感染の第二波ないし第三波と呼ばれる感染拡大がみられたことだ。これには、季節要因に加えて、英国等で発生した感染力の高い変異株が影響したようである。新規感染者数でみると、その規模は昨春の感染第一波(ないし昨夏の第二波)を大きく上回るものとなり、本稿執筆時点(2021年3月20日頃)で世界の累積感染者数は1.2億人を上回るに至った(図表1)。

(図表1)世界の新型コロナ感染者数

出所)Coronavirus Graphs: Worldwide Cases and Deaths - Worldometer (worldometers.info)

ウイルスおよび感染症の性質に関する知見が進んだこともあって、各国によるロックダウン等の対策は昨春に比べ抑制されたものだったが、それでも昨年10~12月の実質GDP成長率は米国で大幅減速、ユーロ圏ではマイナス成長となるなど、昨年7~9月にみられたリバウンドは一頓挫する結果となった。日本については、輸出の好調やGo Toトラベルの効果などに支えられて10~12月は高めの成長を維持したものの、二度目の緊急事態宣言の発出の影響もあって2021年1~3月はマイナス成長に陥ったとみられている(ユーロ圏では2四半期連続のマイナス成長が見込まれている)。これらは、新型コロナウイルスが人類にとって予想以上に手強い敵であることを示すものだったと言えよう。

しかし、その一方で、第2に、新型コロナウイルスに対するワクチンの開発は予想を遙かに上回るスピードで進んだ。一部の変異株でワクチンの有効性が低下する懸念が伝えられているが、全体としては副反応が少なく、有効性の高いワクチンが開発されたと評価して良いだろう。これを受けて、世界の多くの国でワクチン接種が急速に進んでいる。2021年3月中旬時点で、世界のワクチン接種回数は早くも4億回を上回り、米国では4千万人以上が2回の接種を終えたという。さらに、バイデン大統領は「7月末までに全国民にワクチンを行き渡らせる」と発言しており、米国では年央にも集団免疫が達成される可能性がある。これに比べると、日本でのワクチン接種は大幅に遅れているが[1]、政府の発表によれば年央頃から高齢者向けの接種が進む見通しである。こちらは、近年における科学的進歩の輝かしい実績と評価することができるだろう。

思えば昨年の中頃、コロナ禍に伴う経済の落ち込みが最も深刻だった時期には、有効なワクチン開発には少なくとも3~4年がかかると言われていた。このため、人類は暫くの間ウィズコロナの時代を覚悟せざるを得ず、コロナ禍からの景気回復は緩慢なものに止まり、日本について言えば、実質GDPがコロナ前の水準に回復するには5年程度かかるとされていた。しかし、予想を上回るスピードでのワクチン開発、普及は内外の景気にとっても大きなゲーム・チェンジャーになると考えられる。この点については、本シリーズ第11回「コロナ禍からの景気回復の姿(下)」(以下では「前稿」と呼ぶ)でも若干の見通しを示したが、本稿では重複を厭わず、ワクチン普及を前提とした景気回復のシナリオについて述べることとしたい。

まず世界経済は、今年後半から景気回復が加速する可能性が高い。既に昨年4~6月から景気回復軌道を辿っている中国を別にすると、主要国で先頭を切るのは米国だろう。米国では、この1~3月から高めの成長になるとみられているが、それにはワクチンの効果と言うより、昨年末に成立した0.9兆ドル、3月初に成立した1.9兆ドル(American Rescue Plan)の追加財政政策の効果が大きいと考えられる。しかし、4~6月からはワクチン普及に伴う感染リスクの低下が徐々に効果を発揮していくとみられる[2]。日本やユーロ圏でも4~6月はプラス成長が期待されるが、それは1~3月のマイナス成長からの反動に止まる可能性が高い。それでも、高齢者へのワクチン普及が進む2021年後半には、日本でも景気回復が加速していくだろう。民間調査機関の経済予測を集計したESPフォーキャスト調査(2021年3月調査)でみると、来年初め頃には実質GDPがコロナ前の水準を回復する見通しとなっており、昨年中頃の見通しに比べて景気回復のスピードが大きく速まっていることが分る[3]。

K字型回復も徐々に是正へ

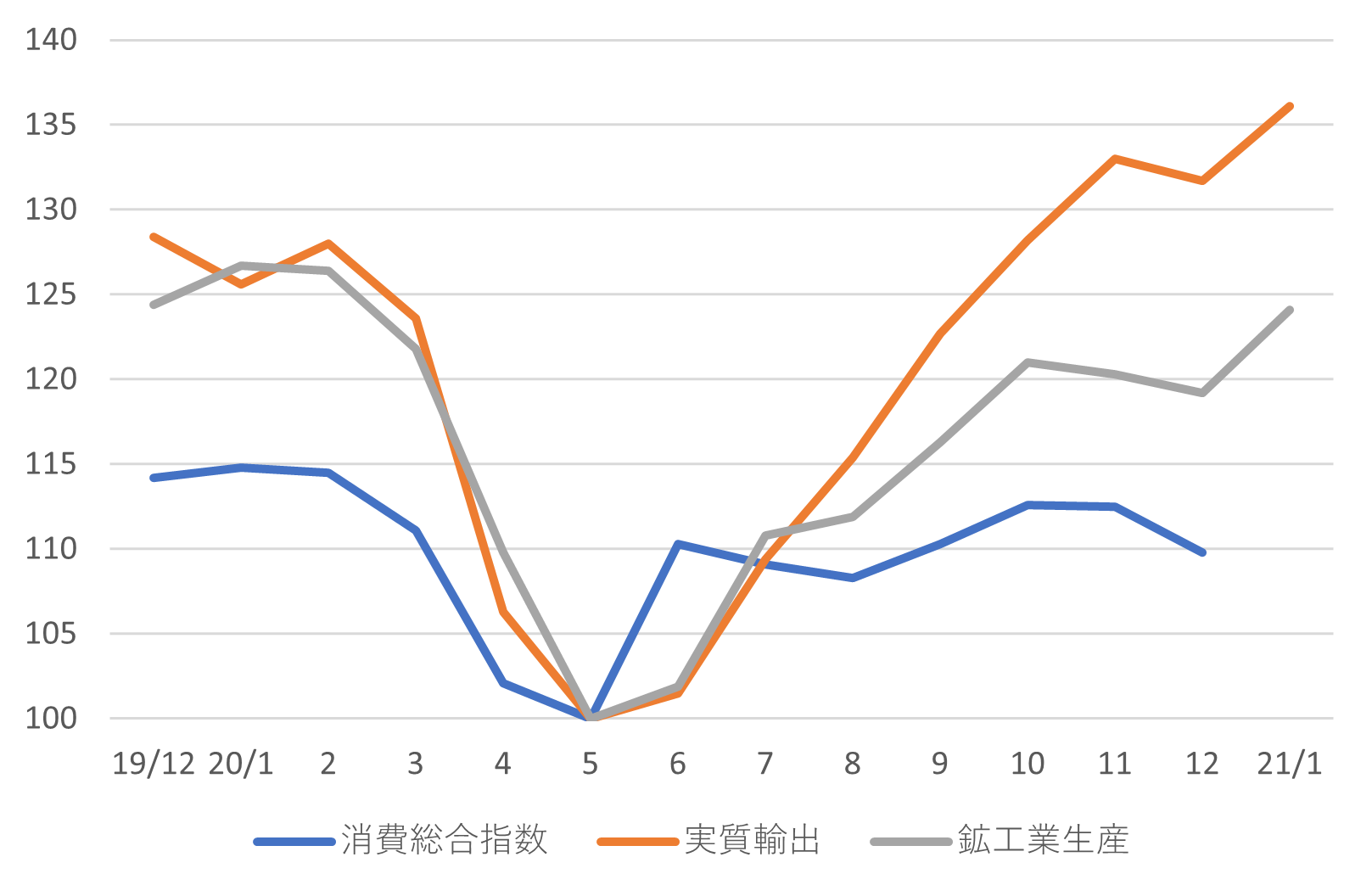

次に、景気回復の形も変化する可能性が高い。これまでは、飲食や観光といった対人接触を伴うサービスの需要が強く制約される一方、デジタルやモノ(製造業)への需要は比較的堅調だった。もう少し正確に言うと、昨年の第一波の時期には販売店の閉鎖やサプライチェーン障害の影響からモノへの需要も大きく落込んだが、これは比較的速やかに回復した。前稿でも指摘したように、家計所得は財政移転により補償されていたため、サービス消費が制約された結果、モノ需要へのスピルオーバーが発生した面もあったと考えられる。これに対し、対人接触サービスは一時的に回復する局面もあったが、感染が拡大する度に落ち込むこととなった。このため、昨年5月の景気の谷からの回復スピードを比較すると、サービスの比率の高い個人消費の伸び悩みと、製造業の生産や輸出の順調な伸びのコントラストが顕著になる(図表2)。なお、輸出はほぼ一貫して予想以上の回復を示したが[4]、海外におけるスピルオーバーも含めたモノ需要の強さが日本からみると輸出の強さとなって現れたものと考えられる。

(図表2)景気回復のスピード(2020/5月=100)

こうした好調部門と不調部門の格差拡大を伴った景気回復の姿は「K字型回復」と呼ばれてきたが、ワクチンの普及に伴って対人接触型サービスが回復すれば、K字型回復も徐々に是正されていくだろう。とくに、飲食や観光に対してはかなりのペントアップ需要が蓄積しているとみられ、今年後半から来年前半のどこかのタイミングで急回復が起こるかも知れない[5]。一方、これまでスピルオーバー需要で潤っていた分野には悪影響も予想される。耐久消費財需要等は精々減速する程度だろうが、高コストで食味にも劣るフード・デリバリーなどは市場が縮小する可能性があるのではないか。「オンライン○○」の類も、生き残るものと縮小するものに分かれていくだろう。ウィズコロナ時代が長く続けば「新しい生活様式」になるとしても、一時的なものに止まれば「強いられた不便な生活」に過ぎないからである。

なお、K字型回復と呼ばれる場合、産業間の格差だけでなく、景気回復の割に雇用の回復が鈍いことや、中でも低賃金の非正規雇用の雇用状況の悪化等が問題とされてきた(リモートワークに従事できる専門職やホワイトカラーとの対比、日本ではとくに女性の雇用環境の悪化など)。しかし、これらはいずれも労働集約的で、低賃金の非正規雇用への依存度が高い飲食・宿泊業の苦境の反映という面が大きい。ワクチンの普及によって対人接触サービスが回復すれば、これらの問題も徐々に解消し、経済の「正常化」が進むものと期待される。

ワクチン普及速度の格差がもたらす問題

以上では、ワクチンの普及に伴って今年後半から景気回復が加速し、K字型回復も是正に向かうと述べた。だが、これはあくまで「世界全体として」である。各国でワクチン接種のスピードに大きな開きがある以上、当面の景気展開に関しては、ワクチン普及速度の違いを考慮することが必要になる。先進国について言えば、ワクチン接種が進み大規模な経済対策も実行される米国では、今年前半にも景気回復の加速が始まるだろう。これに対し、変異ウイルスの拡がる欧州や、ワクチン接種が遅れる日本では、個人消費の回復にはまだ少し時間が掛かる可能性が高い。

日本の場合、高齢者以外にまでワクチンが行き渡るのは早くて本年末だとすると、その前に感染第四波、第五波がやって来てしまうリスクもある。それでも、米国経済が順調に拡大すれば、米国向けの輸出が伸びることで、やはり景気回復は加速すると筆者は予想する[6]。ただその場合、少なくとも年内は輸出主導の景気回復が続くこととなり、K字型の是正には時間がかかるだろう。政策的には、対人接触型サービス、とくにその分野での雇用をサポートすることが引き続き重要な課題となる。

しかし、それ以上に深刻な問題は新興国におけるワクチン接種の遅れである。先進国間でワクチン奪い合いが激化していることもあって、チリやトルコなどのごく一部を除くと、新興国でのワクチン接種は大幅に遅れている。このままでは、ワクチン接種速度の違いによって、先進国と新興国の経済格差がさらに拡大してしまうだろう。この面では、K字型がむしろ悪化することになる。今のところ、そうした動きはみられていないが、景気回復の遅れる新興国からの資金流出が始まれば、国際金融市場の波乱要因ともなりかねない。

さらに心配されるのは、新興国で高水準のコロナウイルス感染が続けば、そこで新たな変異ウイルスが発生して、先進国に戻ってくるリスクがある点だ。新型コロナとの闘いには国際協調が不可欠であり、だからこそWHO(世界保健機関)主導で世界全体に安全で有効なワクチン供給を目指すCOVAXの仕組みが構築されているのだが、自国民へのワクチン確保を重視するワクチン・ナショナリズムが強まる中、未だ順調に進んでいるとは言い難い。間隙を突いて、新興国が有効性の確認されていない中国ワクチンへの依存度を高めてしまう恐れもある。難しい問題だとは思うが、ワクチン供給に関する国際協調を再構築していく必要がある。

[1] 日経新聞のデータによれば、3月18日時点で人口100人当たりのワクチン接種回数は、イスラエル105.6回、英国40.5回、米国回34.1回に対し、日本は僅か0.4回に止まっている。チャートで見るコロナワクチン 世界の接種状況は:日本経済新聞 (nikkei.com)

[2] 昨年まで世界で断トツに感染者数が多かった米国では、ちょうど大統領がトランプ氏からバイデン氏に替わる前後から、感染者数も大幅な低下に転じている。

[3] 因みに同調査によると、2020年度の実質成長率が-4.91%の後、2021年度は+3.90%、2022年度は+2.25%となっているが、これはワクチン接種のスピード次第だろう。ワクチン接種が順調ならば2021年度の成長率が高くなる一方、ワクチン接種が遅れれば2021年度の成長率は下がり、2022年度が上がる可能性が高い。

[4] 前述のESPフォーキャスト調査によると、2020年度の実質成長率の見通しは昨年8月調査の-5.75%から3月調査の-4.91%まで上方修正されたが、このうち外需の寄与度は昨年8月の-1.9%から3月の-0.9%と大きく上方修正されていた。

[5] 日本政府による財政支援策は米国ほど大胆なものではないが、前稿でみたように、昨年の1人10万円の特別定額給付金などの財政移転が家計貯蓄に積み上がっている。ワクチン普及で感染リスクが低下すれば、これまで抑えられてきた外食や観光への需要が大きく盛り上がることは十分考えられる。

[6] 2021年3月18日に公表された米国FOMC(公開市場委員会)の経済見通しでは、今年の実質成長率が昨年12月時点の+4.2%から+6.5%へと大幅に上方修正された。もちろん、この高成長には昨年のマイナス成長からの反動という面が大きい。それでも、これだけの高成長が実現すれば、米国の輸入は大幅に増加するだろう。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!