R-2021-033

2021年も、2020と同様コロナに明け、コロナに暮れる1年となってしまった。世界に拡がるオミクロン株などを考えると、今年もコロナの感染状況から眼を離せないだろうが、ブースターまで含めたワクチン接種比率の上昇に加え、近い将来に経口治療薬が普及すると期待される点まで踏まえれば、少なくとも先進国ではコロナばかりに一喜一憂する時期は終わりに近づいているのではないか。代わりに今年、金融市場関係者を中心に世界が注目する最大のテーマは、地政学的リスクを別にすると、コロナ禍で行なわれてきた極端に刺激的なマクロ経済政策の正常化、とりわけ米国のインフレと金融政策の動向だろう。以下では、この点について少し考察を加えてみたい。

| ・予想外に高まった米国のインフレ率 ・利上げの準備を急ぐFRB ・金融政策の正常化に潜むリスク |

予想外に高まった米国のインフレ率

コロナ禍が世界を襲う前、日本だけでなく多くの先進国でインフレ率は中央銀行が目標とする2%程度に届かない状態が続いていた。そうした中、コロナ・ショックにより物価が一段と下振れたため(2020年4月に原油先物価格が一時的にせよマイナスとなったのは記憶に新しい)、米国でもデフレ・スパイラルに陥ることはないとしても、日本のように長期間物価が低迷する可能性(日本化:Japanification)が恐れられていたのである。実際、FRB(連邦準備制度理事会)は2020年8月にインフレ率を平均で2%とする平均インフレ目標を導入した。これは、過去のインフレ率が2%を下回っていれば、先行き一時的に2%を上回っても金融緩和の継続を約束するものであり(「埋め合わせ戦略」とも呼ばれる)、当時のFRBが「日本化」のリスクを意識していたことが分かる[1]。

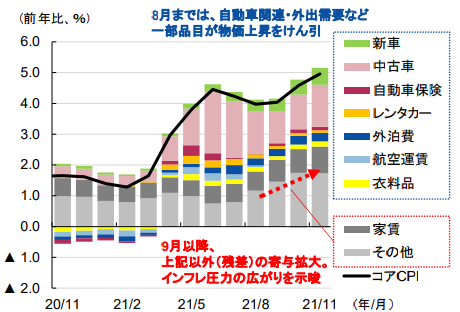

しかし2021年中の物価動向は、全く人々の予期に反したものだった。まず、経済活動の再開にワクチン接種の進捗、大型財政刺激策の成立などから、米国の景気は昨年初めから急回復を示した。今思えば、春先にはサマーズ元財務長官らが「バイデン大統領の財政刺激策は規模が大き過ぎる」とインフレのリスクに警鐘を鳴らしていたのだが[2]、当時はFRBも市場も「インフレ率が高まっても、あくまで一時的なもの(transitory)」と心配する様子はみられなかった。だが、昨春頃から上昇を始めたCPI(消費者物価指数)の前年比は、一時的に止まることなく、11月には+6.8%と、1982年以来約40年振りの上昇率となった。食品とエネルギーを除いたコアでみても+4.9%と、5%近い上昇であった(図表1)[3]。

(図表1)米国コアCPI(前年比)の内訳

出所)みずほリサーチ&テクノロジーズ「みずほ経済・金融ウィークリー」(2021年12月13日号)

こうした物価上昇は、コロナ前の環境下で最適化されていた供給網(サプライチェーン)がコロナ後のより制約の多い環境下へと再編される中で発生したものであり、中には一時的なものもあれば、より持続的なものもあると考えられる。CPIの内訳に即してみると、一時的なものの代表としては、中古車価格などが挙げられよう。これは、2020年春の新車生産の急減(中古車の供給減につながる)と感染を恐れた消費者のマイカー利用の増加が重なった結果であり、新車生産が増加すればいずれ落ち着いていくと考えられる(ただし、実際には半導体不足で新車生産がなかなか増えないため、予想以上に長引いている)。

一方、上昇が長引きそうなものとしては家賃が挙げられる。これには、超低金利で住宅価格が上昇している中、同じく2020年春に住宅建設がストップしたことによる供給不足が影響している。住宅建設は増加に転じているが、建設労働者の不足で供給はなかなか増えない。しかも、家賃は住宅価格に遅れて動く傾向があるため、今後むしろ上昇率が高まる可能性があるのだ。

より重要なのは、賃金の上昇率が高まっていることだろう。米国の雇用者数はまだコロナ前を大きく下回っているのだが、労働参加率が下がっているため、失業率は4%台前半まで低下している。労働参加率低下要因のうち、子育て中の女性については、学校教育が復旧すれば労働市場に戻ると思われるが、早期にリタイアしてしまった高齢のベビーブーマーは簡単には戻らないとの見方が多い。また、感染リスクの高い外食産業で人手不足が深刻という需給のミスマッチも拡がっている。マクロ的には、①平均時給が前年比+4.8%まで上昇したと言っても、実質賃金は大幅なマイナスであり、②既にコロナ前の水準を超えた米国の実質GDPは今年も堅調に増加するとみられること、さらに③移民の流入も大幅に減っていることを考えると、賃金上昇率は今後も高まっていく可能性が高い。このところ幅広い品目で物価が上がっている背景には、こうした賃金上昇が影響していると考えられる。

利上げの準備を急ぐFRB

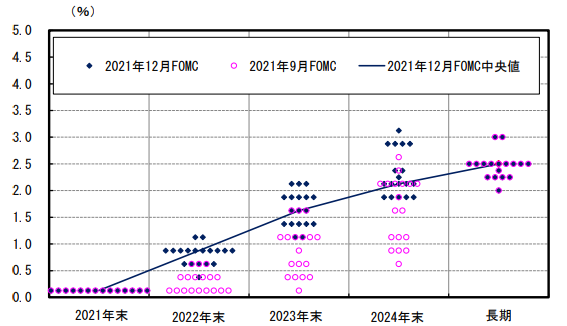

こうした予想外のインフレ率の高まりを受けて、FRBは金融政策の正常化を急ぐ姿勢を強めている。まず昨年11月のFOMC(公開市場委員会)では、国債とMBS(モーゲージ証券)と併せて毎月1200億ドルのペースで買入れていた資産購入を減額(テーパリング)して、今年6月には購入を終了することを決めた。しかも、何とその翌月には、資産購入終了を今年3月に前倒し、インフレについても「一時的」との評価を取り下げたのである。テーパリング終了後に利上げと考えると、これは金融引締めへの準備を急いだことを意味する。実際、FOMC終了後には各参加者の政策金利の予想分布がドット・チャートとして示されるのだが(図表2)、11月時点では2022年中に1回程度の利上げを見込む向きが多数派であったが、12月には3回の利上げを見込む参加者が最多となった[4]。

(図表2)ドット・チャート

出所)大和総研「FMOC 想定通りテーパリングのペースを加速」(2021年12月)

このように、FRBが金融政策戦略の大幅な見直しを迫られていることは、所謂behind the curveに陥ったことを意味するのだろうか。確かに、FRBがインフレ見通しを誤ったことは否定しようがない。ただ、供給不足に伴うインフレ加速は殆ど誰も予見できなかった(サマーズのインフレ懸念は、基本的に需要超過によるインフレだった)ことを考えると、この点でFRBを責めるのは酷というものだろう。一般にbehind the curveとは、金融引締めに転じるのが遅過ぎたためにインフレ期待が上昇してしまい、結果的に大幅な利上げ(したがって厳しい景気後退)を強いられることを指す。現状ではインフレ期待はまだあまり上がっていないことを踏まえると、既にbehind the curveに陥った訳ではなく、そのリスクを防ぐために、政策転換を急いでいると考えるべきだろう。ただ筆者は、テーパリングのタイミングは遅過ぎだったのではないかとみている。

量的緩和等のバランスシート政策の効果については、理論的にも実証的にも決着が着いたとは言い難いが、次のような評価が一般的だと思う。まず、金融市場が混乱に陥っている時には、中央銀行による資産買入れ(credit easing)が有効であり、とくに国際的な協調行動の効果が大きい。これは、2020年春に行なわれた国際協調による流動性供給の成功によって再確認されたと言えよう[5]。一方、金融市場が落ち着いた後は、①(日本の「異次元緩和」が証明した通り)当座預金の量自体は景気にも物価にも大きな影響を与えないが、②中央銀行が極めて巨額の国債買入れ等を行なえば、ストック効果で長期金利は低下する、③理屈はともかく、量的緩和は資産価格に無視できない影響を及ぼす、ということである[6]。

そう考えると、景気が未だ不安定でデフレのリスクも意識されていた2020年中はともかく、景気回復が加速し物価も上昇し始めた昨年春以降は、資産購入は不必要だったのではないか。長期金利を目標とするイールドカーブ・コントロール(YCC)の結果ではあるが、日銀がとっくに長期国債購入の大幅減額(テーパリング)を済ませてしまっていることを踏まえると、その印象を拭えない。FRBは資産買入れを長引かせた結果、資産価格を過度に押し上げてしまった可能性があり、それは後述するように、今後の金融政策正常化へのリスク要因となり得る。また、コモディティー価格は普通の物価であると同時に資産価格の側面を持つ(例えば、WTIは原油在庫ストックの先物価格である)。量的緩和を続けてきたことが原油価格上昇などを通じてインフレ率上昇の一因となったのではないか。

金融政策の正常化に潜むリスク

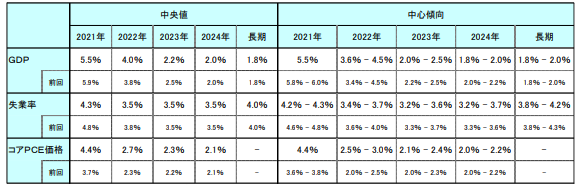

今年中に米国の利上げが始まるとして、その後の景気・物価の展開はどうなるのだろうか。この点に関してはFOMC参加者の予測(SEP: Summary of Economic Projections)が12月会議後に公表されており、これをみると(図表3)、2024年末までに政策金利が累計2%程度引上げられる結果、インフレ率(コアPCEデフレーター)は2%へ低下する姿が描かれている[7]。この通りであれば、大きな混乱はないだろうが、筆者はやや楽観的に過ぎるのではないかと疑っている。

(図表3)12月FOMCの経済予測(SEP)

出所)ニッセイ基礎研究所「米FOMC(2021年12月)」

まず確認したいのは、やや低めに出るコアPCEデフレーターでみても、現在の実質金利はマイナス4%台だという事実である。上記のFOMCのシナリオに沿って利上げが行なわれたとしても、実質金利が僅かなプラスに転じるのは2024年入り後であり、その間強力な金融緩和が続くことになる。この予測では、実質GDP成長率は2021年の+5.5%から2024年の+2.0%へと、2%弱の潜在成長率に向けて緩やかに低下することになっているが、マイナスの実質金利で財政面からは継続的にインフラ投資等が行なわれる中で、こうした安定的な景気減速が実現するのだろうか[8]。それ以上に気になるのは、米国失業率は既に4%の自然失業率に近い4%強まで低下しており、FOMC見通しでは今年から3%台に低下していくことだ。この場合、賃金上昇が加速してインフレ率も上振れていく可能性が十分にあるのではないか。

もちろん、インフレ率が上振れればFRBは利上げペースをして、それによってインフレを抑制することはできる。しかし問題は、FRBが金融引き締め早期化の姿勢を明確化しているにもかかわらず、長期金利が殆ど上昇していないことが示すように、市場はFRBの想定よりさらに小幅の利上げを予想している可能性があることだ。そうした中で予想を上回る利上げが行なわれれば[9]、資産買入れの長期化によって割高水準にあるとみられる株式市場などには大きな衝撃となり得る[10]。とくに、過去の米国利上げ局面で大きな混乱を経験してきた新興国市場は米国以上に深刻なショックに見舞われる恐れがある。

このように、米国の金融引き締めがゆっくり過ぎれば、インフレの加速、ないし長期化につながるリスクがある。さりとて利上げを急ぎ過ぎれば、金融市場の大きな混乱をもたらす心配がある。しかも、株価下落などを恐れて、金融引き締めを緩めれば、それがインフレ心理の定着の要因となり得る。今年のFRBの金融政策は、難しいバランスの綱渡りを強いられそうである。

[1] 「日本化」に関しては、2020年11月の拙稿コロナ・ショック下の金融と経済(第8回) 世界に拡がる「日本化」の罠 を参照。

[2] Lawrence Summers,“Opinion: The Biden stimulus is admirably ambitious. But it brings some big risks, too”, Washington Post, Feb 5 2021. この論考に関しては、2021年3月の拙稿コロナ・ショック下の金融と経済(第12回) 経済政策「正常化」への準備をで紹介している。

[3] 11月のユーロ圏のHICP(ユーロ圏の消費者物価指数)上昇率は+4.9%、コア指数で+2.6%、英国でもCPI上昇率が+5.1%、コア指数で+4.0%と(英国ではBOE⦅イングランド銀行⦆が12月に政策金利を0.25%に引上げた)、インフレ率上昇は世界的な動きとなっている。

これに対し、日本の11月の生鮮食品を除いたCPI上昇率は+0.5%、エネルギーの影響を除くと-0.6%と、日本だけデフレ傾向に止まっているとの見方がある。しかし、日本の消費者物価には携帯電話料金の引下げが-1.5%も影響しており、しかもこれは大幅な過大評価である(日本の個人消費は約300兆円あるため、これを1.5%押し下げるには携帯電話料金が約4.5兆円減っている必要があるが、これは事実に反する)。いずれにしても、携帯電話料金の影響が一巡すれば、CPI上昇率は+1%台に達するとみられる。

[4] その半年前には、最初の利上げは2023年以降というのが一般的な見方であった。

[5] この点に関しては、2020年7月の拙稿コロナ・ショック下の金融と経済(第2回) コロナ禍で変わる中央銀行の役割を参照。

[6] 純粋理論的には、Gauti Eggertsson and Michael Woodford,“The Zero Bound on Interest Rates and Optimal Monetary Policy”, Brookings Paper on Economic Activity, 2003 vol1が示したように、量的緩和に効果はない筈であるが(①)、中央銀行が独占購買者(monopsony)として行動すれば、市場を歪めることで長期金利に影響を与えることはできる(②)。これらの点については、拙著『金融政策の「誤解」』、慶應義塾大学出版会、2016年を参照。なお、③に関しては、金融機関が膨大な当座預金を抱えたまま何も行動しなければ無能と思われるので、本源的価値のない暗号資産であれ何であれ、とにかく何らかの投資を行なう結果であり、行動経済学的に理解する必要があろう。

[7] なお、SEPでは通常の年平均ではなく、毎年第4四半期の値(GDPやインフレ率は前年比、失業率は水準)が示されている。

[8] ただし、バイデン大統領のインフラ投資法案(Build Back Better法案など)の議会審議は難航しており、法案の成立が遅れるなど、大幅な縮小に追い込まれる場合には、逆に今年中に財政支出が大幅に減少する「財政の崖」に直面するリスクもある。

このほか、FRBの金融政策とバイデン政権の関係について考えておくと、現状はインフレ率の急上昇(有権者が意識するインフレ率は、コアPCEデフレーターなどではなく、食品やエネルギーも含めたCPIの上昇率である)が政権の支持率低下要因となっているため、利上げを急ぐFRBの姿勢はバイデン政権からも歓迎されているとみられる。しかし、今後インフレ率が落ち着いてくると、大規模な財政赤字を抱えるバイデン政権は(短期の景気浮揚策=American Rescue Planに基づく国債発行はほぼ終わっているが、インフラ投資をファイナンスするための国債発行は今後10年近くにわたって続く)、金利上昇に抵抗を示すようになる可能性がある。

[9] もちろん、FRBには政策金利の引上げを大幅にする代わりに、資産売却による量的引き締め(Quantitative Tightening)で長期金利を引上げて、インフレを抑制するという選択肢もある。ただ、その場合でも、資産価格には大きな影響を与えることとなろう。

[10] 実際、ノーベル経済学賞受賞者のロバート・シラー教授が開発した長期の株価収益率指標(CAPEと呼ばれる)は、過去140年間で2000年のITバブル時に次ぐ2番目の高さ(1929年の大恐慌前を上回る)にあり、株式時価総額/名目GDPで定義されるバフェット指標も目安とされる100%の2倍以上に達している。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ