R-2022-012

| 1. 経済思潮の変化:金融政策万能論から財政出動論へ | |

|

・政府の予算制約式の捉え方 |

筆者は、今年2月の本欄にMMT派の信用創造論に関する論考を掲載したが[1]、その後も東京大学経友会(東大経済学部のOB会)などから依頼されて、MMT派の信用創造だけでなく積極財政論の評価も加えた講演を行なっている(MMTに関しては注目度が高い一方で、その正体は不明ということで、解説への需要が高いようだ)[2]。実は、MMT派の積極財政論のエッセンスは「自国通貨建ての国債はデフォルトしない」というほぼ自明の命題から、「だから財政赤字に限界はない」という根拠のない主張を導くものであり、真剣な論評に値するものではない。しかし同時に、①政府の予算制約を過度に強調する従来のマクロ経済学主流派の主張には行き過ぎがあり、②近年は金融政策がゼロ金利制約に服する下で、財政出動の必要性を訴える声が主流派経済学者の間でも高まってきたのは事実である。そこで以下では、近年のマクロ経済思潮の変化を振り返りつつ、MMT派と主流派の積極財政論の異同について検討していくこととしたい。

1. 経済思潮の変化:金融政策万能論から財政出動論へ

金融危機以前

過去半世紀ほどの経済思潮の変遷を振り返ってみると、1960年代中頃まではケインズ経済学の影響が圧倒的だったが、60年代後半のマネタリスト反革命、70年代の合理的期待革命を経て、マクロ経済学ではケインズ政策の限界を強調する立場が主流となっていった。このことは、経済学の教科書における財政政策の扱い方の変化からも確認できる。筆者が大学1年生だった70年代前半の教科書(サムエルソン『経済学』)では、均衡財政乗数などが教えられ、財政政策の効果は国債ファイナンスと増税によるファイナンスでは効果が違うと考えるのが常識であった。一方、最近の教科書では「両者に違いはない」というリカード中立性がデフォルトとして扱われており、暫く前にこれを見てわが眼を疑ったことを覚えている(もちろん、流動性制約などの影響で現実の効果は違い得るという説明もあるのだが、あくまでデフォルトはリカード中立である)。

ファイナンス理論では、金融市場の万能性を主張する「効率的市場仮説」が登場した。ここでは、原則としてバブルはあり得ないことになる。その主張の多くは後に行動経済学によって否定されることとなるが、当時は「帰無という仮説は棄却されなかった」(検定力の弱さの言い訳にも聞こえる)という実証研究が多数発表された。

金融マクロでは、90年代からニューケインジアンが主流となり、日銀を含む多くの中央銀行でニューケインジアン経済学の研究が行なわれた。ただし、これは「ケインジアン」とは言うものの、独占的競争と価格の硬直性を除けば、その実態は新古典派モデルに他ならない。実際の政策運営においては、長くFRB議長として君臨し「マエストロ」と讃えられたグリーンスパン元議長が神話化されたこともあって、金融政策万能論が拡がり、2%のインフレ目標が世界標準となった[3]。

こうした中、97~98年の金融危機以降、日本はデフレに陥るが、欧米の学界では「日本の長期低迷」はデフレのせいとの認識が一般的だった。当然、日銀に量的緩和やインフレ目標を求める声が高まったが、その代表が1998年のクルーグマン論文だった[4]。

金融危機と積極財政論の高まり

2007~08年の世界金融危機(GFC、日本で言うリーマン・ショック)により、市場万能論、金融政策万能論は大きく後退する筈だった。事実、金融危機の直後にはG20主導による協調的な財政出動が実現するが、欧米では主に政治的な理由(米国のティーパーティー運動、欧州債務危機等)からマクロ政策は金融政策一辺倒に逆戻りしてしまった。当時はthe only game in townなどと呼ばれたが、これは金融政策万能論が復活した訳ではなく、財政は使えないから「金融政策しかない」という意味だった。日銀が「異次元緩和」という賭けに飛び込んだのは、皮肉にもこの時期である。

しかし、景気回復の鈍さに対する不満は徐々に高まり、サマーズ元財務長官が主導する長期停滞論(secular stagnation)が拡まっていった。長期停滞論では、需要要因(デジタル企業の投資不足、新興国の貯蓄過剰、所得格差の拡大など)、供給要因(人口減少、技術革新の減速など)とも多くの要因が挙げられており、その内容はかなり複雑である[5]。しかし根本には、自然利子率が大きく低下したとの認識があり、ゼロ金利に直面した金融政策の限界が強調されるようになった(事実、前述のクルーグマンも2015年には「日本の長期停滞は金融緩和だけでは脱出できない」と立場を改めている[6])。

こうした中、ピケティの書物やOccupy Wall Street運動に代表される経済格差拡大への不満も重なって、2010年代後半には財政出動を求める議論が高まった。自国通貨建ての国債にデフォルトはあり得ないとして大胆な財政出動を要求したMMTは、その大きな流れの一つとして注目を集めるに至った。しかし、この時期の積極財政論はMMTだけでなく、クルーグマン、フィッシャー、ブランシャールといった主流派マクロ経済学者の多くから支持されるようになっており、とくに2019年1月のAEA(全米経済学会)会長講演[7]でブランシャールが「当分の間、利子率は名目成長率を下回る可能性が高く、財政赤字が拡大しても財政危機に陥る心配はない」と主張したことは、大きな注目を集めた。実際、コロナ危機の直後には主要国が一斉に巨額の財政出動に動き、財政政策の復権を痛感させることとなった。

2. 財政の持続可能性を巡る議論

政府の予算制約式の捉え方

このように、世界金融危機以降は主流派内でも積極財政論が高まってきたが、「自国通貨建ての国債はデフォルトしないので、財政赤字に制約はない」とするMMT派の主張が認められている訳ではない。事実、財政破綻を主題としたラインハート・ロゴフの著書『国家は破綻する』(原題はThis Time is Different)では、債務不履行以外にもハイパーインフレ、金融危機等が財政破綻としてカウントされている[8]。

しかし、かつての主流派のように、政府の予算制約式が常に成り立つ(国債はいずれ全て償還される)と一方的に仮定するのも行き過ぎだと思われる。確かに、政府の予算制約式が常に成り立つならば、それを民間の予算制約式に代入することで、民間の予算制約は政府の資金調達の仕方(税か国債か)に依存しないことを容易に示すことができる(最近の教科書でリカード中立がデフォルトとして扱われる理由)。だが、実証研究は現実の消費者が全てリカーディアンではないことを繰り返し確認している。また、政府の予算制約が常に成り立つと仮定する場合、裏側では家計が死ぬまでに全ての資産を消費し尽くす(遺産を残さない)ことが前提とされているが、これも非現実的なことは明らかだろう。

さらに現実の世界に目を転じれば、殆どの国で金融政策は国債をオペ対象とすることで実行されている。換言すれば、政府が十分な債務残高を抱えていることが金融政策を可能にしているのである。現に、クリントン政権の末期に米国は一時財政黒字を実現したが、この時、国債のストックは十分存在していたにもかかわらず、金融市場では国債不足が問題になったこと(国債は中央銀行のオペ対象となるだけでなく、金融取引の担保としても極めて重要な役割を果している)は記憶に新しい。

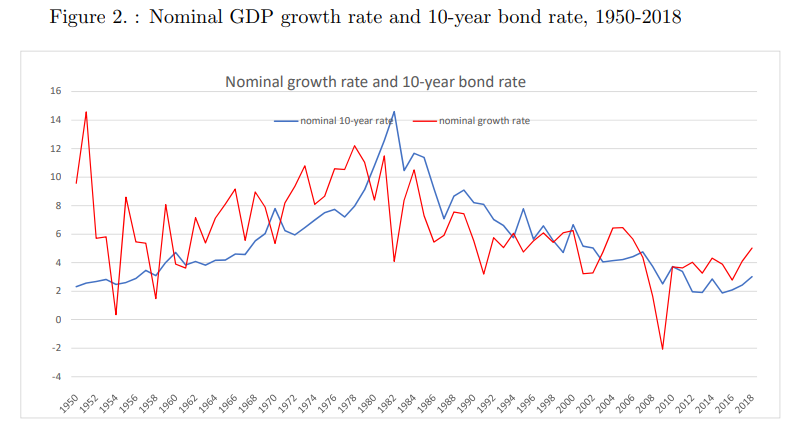

国債金利rと名目成長率gの関係

このため、近年の経済学界では、財政バランスや政府の予算制約に代わって、国債金利(r)と名目成長率(g)の関係に注目することが多くなっている。実際、t時点の国債残高/名目GDP比率をd(t)とすると(sはプライマリーバランス)、

d(t) = (1+r/1+g)・d(t-1) -s

だから、dを一定に保つプライマリーバランス(PB)は、

s = (r-g/1+g)・d

つまり、r<gならば、PBが多少赤字であっても債務は発散しない(もちろん、現在の日米欧のようにPBが大幅赤字では駄目だが)。このため、rとgの関係が極めて重要になってくるのだ。

実は、このrとgの関係は、これまでの経済学の歴史においても何度も大きな論点となってきた問題である。まず最も有名なのは経済成長論の文脈であり、ここではr>gが動学的効率性の条件となる。多くの場合、この条件が成り立つことが実証的にも確認されている[9]。ただし、この場合のrは資本の限界生産性であり、これは国債金利より高いので、rを国債金利とした場合、どちらが大きいかは自明でない。

また、ピケティが『21世紀の資本』の中でr>gを所得の不平等が拡大する理由として挙げていたことを記憶する読者も少なくないだろう。しかし、ピケティのrは不動産なども含む資産の収益率を指しており、やはり国債金利とは異なる。結局、rとgの関係を理論的に確定することはできず、経験的に確認する外ないのである。

そして主流派の中で、このrとgの関係に着目して積極財政論を主導しているのがブランシャールである。彼は、先のAEA会長講演に続いて、昨年5月の日銀国際コンファレンスにおける記念講演[10]でも、米国ではr<gの時期が多いとして、医療関連や気候変動関連で公的投資を拡大する余地が大きいことを強調した。また、ブランシャールはr<gになり易い理由として、①長期停滞、②安全資産需要の増加、③長寿化に伴う貯蓄の増加などを挙げている。

出所)Blanchard(2019)

もちろん、同氏は注意点として、①r<gが常に成り立つとは限らないこと、②政府債務が維持可能でもcrowding outは起こり得ること[11]をも指摘しており、MMT派のように財政赤字について手放しで楽観している訳ではない。さらに、米国においてはr<gの時期が長いとしても、それには米ドルが基軸通貨であるため、多くの国が膨大な米国債を外貨準備として保有しており、その結果、米国債の金利水準が抑制されているという「法外な特権」(exorbitant privilege)が大きく影響している可能性があると筆者は考える。そうであれば、米国は例外であって米国以外ではr<gが成り立ちにくい可能性を考慮する必要があろう。

国債バブルと新版Functional Finance

それでも、ブランシャールが主張するようにr<gが成り立つ状態が一般的なケースだとすれば、マクロ経済運営において財政政策をより積極的に活用すべきだという考え方は正当化されることになる。だが一方で、ブランシャールの弱点はr<gが成り立つことが多いと述べるだけで、なぜ財政赤字が大きく拡大しても国債金利は上がらず、インフレにもならないかについて、説得的な説明を与えられていない点にある。この点、その後の理論研究では国債にバブルが発生する可能性が注目され、国債バブルが資金を吸収する結果、金利上昇もインフレも起こらないと考えられるようになってきている。

個々の研究はかなり複雑なモデルに基づくものだが[12]、これらの結論だけをまとめれば、①国債保有には安全資産・流動性資産への需要に伴うバブル需要があるため、利回りは低くても国債は消化され、②国債にバブル需要がある場合は、政府債務が累積してもインフレは生じない。しかし、③バブルには当然崩壊のリスクがあり、かつバブルの上限は事前には分からない、というものである。これを読むと、多くの人はまるで日本の現状が語られているように感じるのではないか。実際、こうした姿は、明示的なモデルは示されていないものの、慶應大学の櫻川昌也教授が昨年出版の著書『バブルの経済理論』で描いた世界と瓜二つである。

以上にように見てくると、財政の持続可能性に関しては、「政府の予算制約は常に満たされる」(かつての主流派)とか、「財政赤字に限界はない」(MMT派)といった思い込みによるのではなく、現実の国債金利や名目成長率、さらには国債バブルの可能性に即して具体的に考えていくとことが重要になろう。その上で、次の文章を読んでみたい。

Government fiscal policy・・shall be undertaken with an eye only to

the results of these action on the economy and not to any established

traditional doctrine.

これはアバ・ラーナーが約80年前に書いた機能的財政論(functional finance)を提唱した論文[13]の一節である。ラーナーの機能的財政論 は、しばしばMMT派の財政論の基礎であり、限界なしの積極財政論を展開したと思われている[14]。しかし、実際のラーナーの主張は上記の通りであり、これを文字通りに受け止めるならば、rやg、さらには国債バブルの可能性まで考慮して財政の持続可能性を考える最近の研究は、新版のfunctional financeだと理解することもできよう。

高インフレ、高金利の復活

このように、財政政策の活用の仕方を現実の環境に即して考えるべきだとすると、コロナ以降の経験でMMTの評価に関わる論点として、次の2つを指摘できよう。まず一つは、財政政策の有効性を確認したことである。長期停滞下で低金利を続けてもなかなか効果が生まなかったのに対し、コロナ禍での財政出動の効果はてきめんであった。とくに注目すべきは、量的緩和でマネタリーベースを増やしてもマネーの増加は僅かであったのに対し、財政出動は明確なマネーの増加をもたらした点である。これはMMT派の信用創造理解の正しさを裏付けるものと言える。 しかし一方で、金融政策の効果を信頼しないMMT派は「インフレになれば財政を止めればいい」としていたが、今インフレ対策の正面に立つのはどの国でも中央銀行であり、MMTの主張には誰も見向きもしないことは明らかである。

しかし、足もとにおける最も重要な変化は、言うまでもなく長期停滞ないし日本化の下で超低金利が持続していた状況から、米国を中心に高インフレと高金利が復活しつつあるという事実である。周知のように、米国のインフレ率は40年振りの高水準となり、ユーロ圏はユーロ導入後最も高いインフレ率を経験している(日本でさえ、この4月に「異次元緩和」開始後初めてインフレ率が目標の2%を上回った)。米英では急ピッチの利上げが行われており、欧州中央銀行(ECB)が利上げに踏み切るのもそう遠くないとみられている。

これだけ環境が変われば、財政政策の評価についても大きな変化が生まれる可能性が高い。とくに、米国のインフレは一時的なものではなく、今後暫くの間ゼロ金利制約を意識する必要がなくなるとすれば、マクロ政策を考える環境は大きく変化することになる。もちろん、金利は上がっても名目成長率も上がるので、rとgの関係がどうなるかはまだ分からない。ただ、金利の変動幅が大きくなれば、ターム・プレミアムは拡大すると考えるべきだろう。いずれにしても、ブランシャールが強調していた「金融政策がゼロ制約下にあるから、今は財政」、「超低金利が続く限り、財政出動のコストは低い」という議論が最早難しくなったことだけは間違いない。

[1] 「MMT派の信用創造理解:その貢献と限界」東京財団政策研究所、2022年2月8日

[2] 「MMT派の主張を巡って」東京大学経済学部経友会主催・経済学部後援 講演会シリーズ第8回、2022年5月19日

[3] 実際には、グリーンスパン自身はインフレ目標の数値化に消極的であり、FRBが2%目標を正式に導入したのは、バーナンキ議長時代の2012年1月だった。ただし、グリーンスパン時代から実質的な2%目標が世界に拡がっていった。

[4] Paul Krugman,“It’s Baaack : Japan’s Slump and the Return of the Liquidity Trap”, Brookings Paper on Economic Activity, 1998

[5] American Economic Review 2015年5月号に掲載された次の2つの論文を参照。Lawrence Summers,“Demand Side Secular Stagnation”, Robert Gordon, “Secular Stagnation : A Supply-Side View”.

[6] Paul Krugman,“Rethinking Japan”, New York Times, Oct 20, 2015

[7] Olivier Blanchard,“Public Debt and Low Interest Rates”, American Economic Review, 2019

[8] なお、自国通貨建て国債は常に債務不履行を逃れることができるが、1998年のロシア危機のように、政府が自ら債務不履行を選択することはあり得る。

[9] この点に関しては、動学的効率性の意味も含め任意の中級以上のマクロ経済学の教科書、例えばDavid Romer : Advanced Macroeconomicsの第2章などを参照。

[10] Olivier Blanchard,“The Mayekawa Lecture : Fiscal Policy under Low Rates : Taking Stock”, Monetary and Economic Studies, 2021

[11] 前述のように、政府予算制約式を民間の予算制約式に代入すれば、税収や国債発行の項は消える。しかし、政府支出の項は消えない。後者は、経済全体で使用可能な資源について政府と民間がトレードオフの関係にあることを示している。だから、政府が使う資源が増えれば、民間が使える資源は減る、つまりcrowding outが発生するのである。

[12] 代表的なものとして、以下の2つの論文を参照。Markus Brunnermeier, Sebastian Merkel and Yuliy Sannikof,“Debt as Safe Asset”, NBER Working Paper 29626, 2022, Atif Mian, Ludwig Straub and Amir Sufi,“A Goldilocks Theory of Fiscal Deficit”, NBER Working Paper 29707, 2022

[13] Abba Lerner,“Functional Finance and the Federal Debt”, Social Research, 1943

[14] 確かに、この論文でラーナーは極めて積極的な財政出動論を展開しているが、ここで注目すべきはこの論文が公表されたのは第二次世界大戦真っ最中の1943年だったことである(事実、ラーナーは論文の冒頭で「戦争に勝つ」ことの重要性を強調している)。なお、ブランシャールの19年のAEA講演と2年後の日銀講演を比べると、日銀講演の方がより積極的に財政出動を評価している印象を受ける。これは、この間のコロナ危機と地球環境問題への関心の高まりを反映したものではないか。ケインズの伝統に即してみれば、こうした姿勢も節操の無さと責められるべきではない。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ