このレビューのポイント

今年4月、日銀の黒田東彦前総裁が過去最長の10年の任期を終えて退任した。この間に黒田氏が展開した金融政策、いわゆる「異次元緩和」に対しては好悪双方の評価があるが、この10年間が日銀の、そして日本の金融経済の歴史に大きな足跡を残したことは間違いない。本稿では、「異次元緩和」の10年間を実験的政策とその修正の歴史という観点から振り返ってみたい。

R-2023-011-1

| ・20世紀末のある国際会議での会話 ・QQE(異次元緩和)という実験 ・実験の効果 |

20世紀末のある国際会議での会話

筆者は「異次元緩和」をそのスタート当時から「実験的金融政策」と呼んできたのだが、なぜそう考えるかを理解してもらうには次のエピソードから始めるのが適当だと思う[1]。それはもう20年以上前、多分1998年か99年頃(場所は国際決済銀行(BIS)だったか欧州中央銀行 (ECB)だったか)のことである。当時、日本は既にほぼゼロ金利の下で、金融危機に伴う大きな負の経済的ショックに直面しており、量的緩和といった新機軸の金融政策を試してみるべきか否かが国際的にも議論されていた。そこで、ある米英からの参加者が(会議の場外で)筆者に問うた。

米英参加者:ゼロ金利でも量的緩和を行なえば効果はあると思うか?

筆者:はっきり言って、よく分らない。

米英参加者:副作用はどうか?

筆者:短期金融市場の機能へのマイナスの影響は避けがたいが、マクロ的な影響は限定的だろう。

米英参加者:うまく行く可能性があって、失敗してもコストは大きくないなら、当然量的緩和の可能性を追求すべきだ。チャンスがあるのに、そのチャンスに挑戦しないのは政策担当者として無責任ではないか。

実際の質問者は、多分米国人だったと思うが、米英に限らず豪州なども含めて、アングロサクソン系の参加者の多くが量的緩和の実験に積極的だったと記憶する。

すると、欧州大陸からの参加者(多分、ドイツ人)が割って入った。

欧州大陸の参加者:貴君は量的緩和の効果をきちんと説明できるのかね?

筆者::いや、とてもできない。

欧州大陸の参加者:どうしてそのような政策が必要なのか、説明できないような政策を実行することこそ無責任だ。

はっきり言って、この議論に正解はない。費用便益分析などに慣れた経済学者やエコノミストには、アングロサクソン流の発想法にシンパシーを感じる人が多いかも知れない。しかし、それは行為の正当性を結果だけから評価する帰結主義(consequentialism)の一種である功利主義に基づくバイアスだ。例えば、18世紀ドイツの大哲学者カントであれば、こうした帰結主義を受け容れることは決してないだろう。ただ10年前、黒田氏が総裁に就任した際、アングロサクソン流の発想法を日銀に持ち込んだことは間違いない(逆に言えば、それ以前の日銀の発想法はどちらかと言うと、欧州大陸流に近かったのだと思う)。「異次元緩和」(Quantitative and Qualitative Monetary Easing、以下QQE)という実験がそこから始まったのである。

QQE(異次元緩和)という実験

QQEという実験の性質を考えるに当たって、まず当時の経済学界において量的緩和の効果がどのように考えられていたかを確認しておこう。結論を言えば、Eggertsson-Woodford(2003)[2]により、理論的には「ゼロ金利の下ではマネタリーベースを増やしても効果はない」ことが確立していたのである。周知のように、10年前に導入された時点のQQEは、

①金融市場からの資産の買い入れを大幅に増やす(具体的には長期国債を毎月7兆円購入する)、

②これにより、マネタリーベースの残高を2倍に増やす、

③これらを通じて、2年程度で消費者物価上昇率2%のインフレ目標を達成する、

というものだった。だとすると、マネタリーベースを増やしてインフレ目標を達成するというQQEは、初めから理論的には無意味な政策だったということになってしまう。

問題は、この「理論的には」という点にあり、ここでは全ての経済主体が完全に合理的であることが仮定されていた。しかし、ケインズの美人投票の例が最も有名だと思うが、現実の金融市場参加者の行動は完全に合理的とは言えない[3]。実際10年前の日本国内では、マネタリーベースと為替レートの相関を描いた、理論的には全く意味のないソロス・チャートを使って、「急激な円高はマネタリーベースを増やさない日銀の責任」などと批判するリフレ論者が少なくなかったのである。

当時、ソロス・チャートはリフレ論者以外にも広く信じられていたから、マネタリーベースを増やせば為替が円安に向かう可能性は十分あった。そして円安が進めば、消費者物価も上昇するに違いない。もちろん、それだけでは一過性の物価上昇に止まるが、円安に伴う企業収益の改善が賃金上昇をもたらすなら、持続的な物価上昇につながる可能性がある(一種の自己実現的予言)[4]。先の米英流プラグマティズムに立てば、その可能性を利用すべきだということになる。

ここで想起されるのは、連邦準備理事会(FRB)のバーナンキ元議長が議長を退任する直前のある会合で「量的緩和の問題点は、実際には効果があるのに、理論的にはうまく行かないことなんだ(The problem with QE is that it works in practice, but it doesn’t work in theory.”)」と語ったことである。この発言は、バーナンキ氏が量的緩和の理論的無効性を十分承知した上で、量的緩和を通じたドル安を追求する政策を行っていたことを確認するものだ。恐らく黒田氏も、バーナンキと同様の作戦を考えていたのだろう。

実験の効果

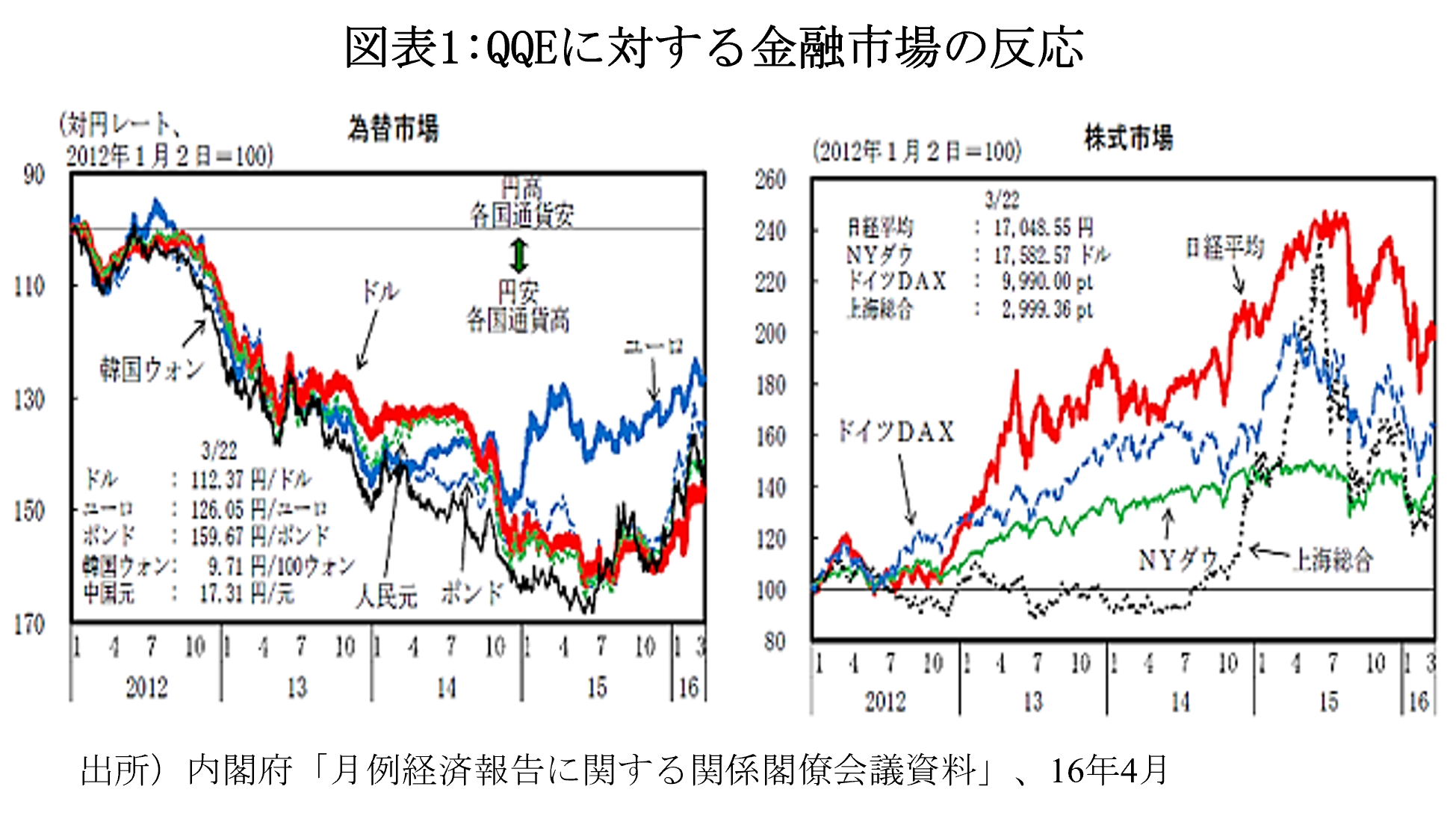

そして黒田氏は、13年4月に日銀総裁に就任すると、直ちにQQEを開始したのだが、少なくとも初期の成果は華々しいものだった。とくに金融市場では、大幅な円安が進行するとともに、株価の急上昇にもつながり(図表1)、市場参加者はこれを黒田バズーカなどと呼んで賞賛した。実際に円安、株高が加速し始めたのは、QQE開始の半年近く前、衆議院解散で安倍政権の成立が確実視された12年11月頃だったが、これは「強力な金融緩和」を掲げる安倍政権の下で行なわれる金融政策への期待が高まったからだと解釈できよう[5]。

もう一つ注目すべきは、円安・株高といった金融市場の動きだけでなく、リーマン・ショックや東日本大震災、超円高などで沈滞していた人々の心理(経済界からは「6重苦」などという言葉が聞かれた)が急速に好転したことである。筆者は、当時の市場関係者や経済界の人々の話題が驚くほど明るくなったのをはっきり記憶しているが、この点は景気ウォッチャー調査の現状判断DI(Diffusion Index)が12年末頃から急改善したことからも確認することができる。

もっとも、これらの変化が全てQQEによってもたらされたものはない点に注意すべきだ。やや詳しくみると、市場の転換点は12年の秋口頃に起きており、これには安倍政権成立への期待だけでなく、その少し前に欧州債務危機が落ち着き[6]、世界の市場がリスク・オンに向かったという事情がある。また国内では、12年春に始まったミニ景気後退が底を打ったのが12年11月だった。こうした景気の動きも、株価や景況感などに少なからず影響を及ぼした筈である。

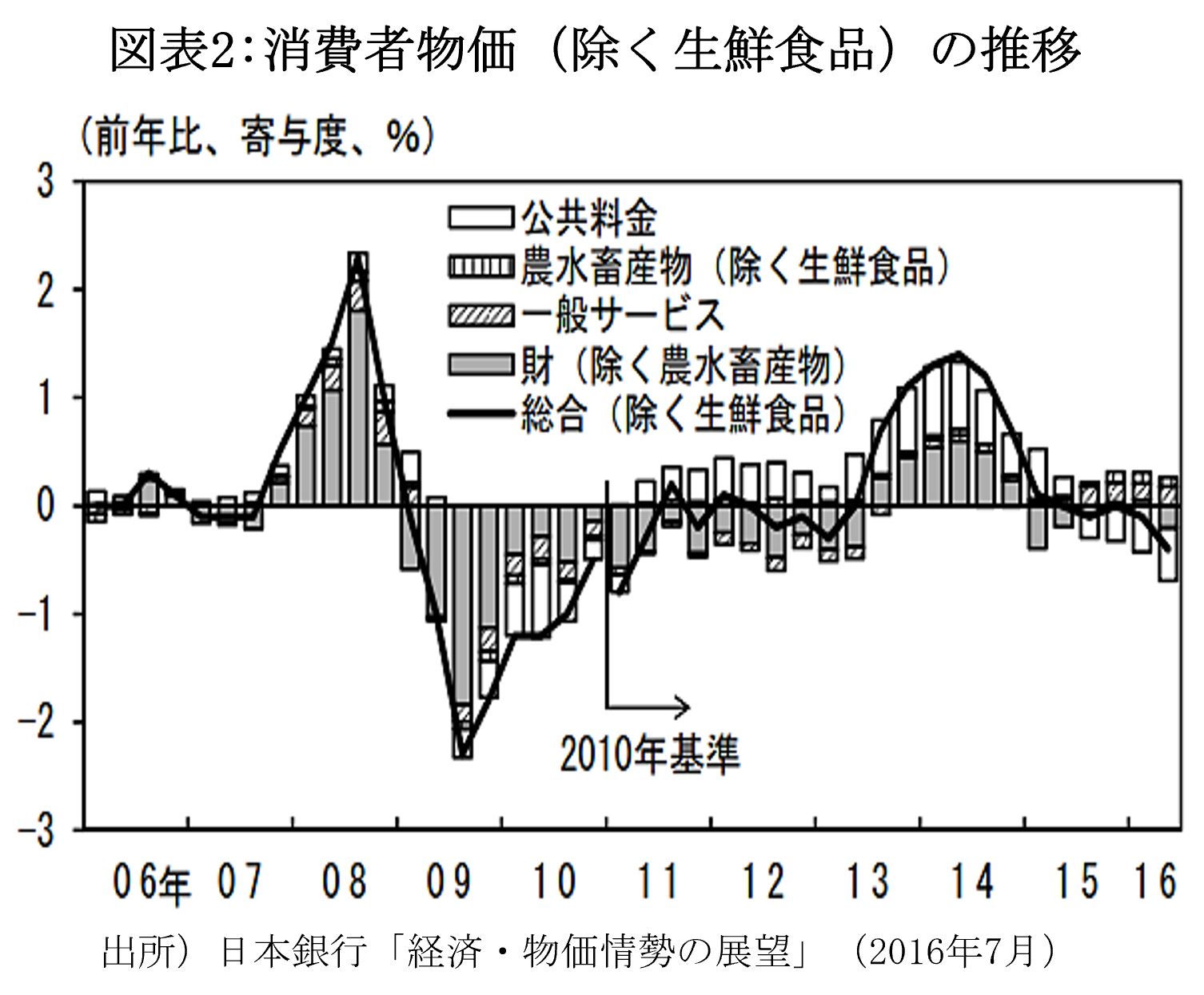

次に消費者物価指数の動きをみると(図表2)、それまで小幅の下落で推移してきた除く生鮮食品の前年比が13年に入ってプラスに転じ、QQE開始から1年後の14年4月には消費税を除いて+1.5%にまで上昇した。このため、一時は人々に日銀が目標とした2%インフレへの到達も遠くはないような期待を抱かせた。しかし冷静にみると、この間のインフレ率上昇は、景気回復に伴う需給ギャップ改善も多少は影響したとは言え、その主因は為替円安に伴う輸入物価の上昇によるものだった。

その後、消費者物価の前年比が14年4月をピークに低下してしまった理由について、日銀は原油価格下落などの影響を強調しているが、筆者は賃金の上昇が不十分であった影響が最も大きいと考えている。実際、消費者物価上昇率が+1.5%に達する一方、企業収益は急回復していたにもかかわらず、14年の春闘賃上げ率[7]は+2.23%に止まった。消費者物価が下落していた前年の+1.80%は上回ったものの、このうち定期昇給分が+1.8%前後と考えると、実質賃金の上昇率は大幅なマイナスだったということだ。しかも、同年4月に消費税率が5%から8%に引上げられたことを考えると、賃金の上昇が不十分だったことは明らかと言えよう。実際、14年春以降は個人消費の低迷が景気回復の足を大きく引っ張ることになる。

このように、QQEの実験が示したことは、①大規模な量的金融緩和は、金融市場において予想を大きく上回る円安・株高を実現した一方、②実物経済においては、一定の景気回復と物価上昇は実現したものの(しかも、そこには第2次安倍政権誕生直後の大規模財政出動の影響が少なくない)、2%物価目標の実現、ましてやその持続には全く力不足という事実だった。ここからは、しばしば「期待」と一言で表現されるが、実際には金融市場が抱く「期待」と企業や家計が抱く「期待」が同じものではない可能性が示唆される[8]。この後、日銀はこのQQEの実験結果をも踏まえて金融政策を練り直していくこととなるが、その展開は本稿(下)において追及して行くこととしよう。

[1] このエピソードについては、7年前の拙著『金融政策の「誤解」』、慶應義塾大学出版会(2016年)の第1章でも紹介している。

[2] G. Eggertsson and M. Woodford(2003)“The Zero Bound on Interest Rates and Optimal Monetary Policy”, Brookings Paper on Economic Activity 2003, No.1

[3] この点、ノーベル経済学賞受賞者リチャード・セイラーの自伝『行動経済学の逆襲』、早川書房(2016年)では、「人々が最も合理的だと考えている金融市場にアノマリーが多数存在することを示すのは、行動経済学の重要性をアッピールする上で重要だった」という趣旨が強調されている。

[4] なお、ここで賃金を交えた説明をしているのは、筆者自身の見方である。当時の黒田氏は、マネタリーベースの役割を信じていなかっただけでなく、現在とは違って賃金の役割も重視していなかったようだ(実際、14年の講演では「物価が上がって賃金が上がらないということは、普通はない」などと発言している)。

当時の黒田氏の物価に対する考え方は、米国流ニューケインジアンの「基調的なインフレ率を決めているのは人々のインフレ期待」というものだった。だから、人々の期待に大きなサプライズを与えうるように、金融緩和の規模を意図的に大きくしたと考えられる。こうした物価への見方の変化が金融政策手法の変化にどうつながって行くかは本稿(下)のテーマになる。

[5] もっとも、QQEの初期に円安・株高を演出したのは国内投資家ではなく、海外の投資家だった。この点は、内外市場の価格の動きに注目したS. Fukuda(2015)“Abenomics : Why was it so successful in changing market expectations?”. Journal of Japanese and International Economies で指摘されている。

[6] これには、当時ECBのドラギ総裁が14年7月末に“whatever it takes(何としても)”ユーロを守り抜くと発言したことが大きなきっかけとなった。

[7] 厚生労働省「民間主要企業春季賃上げ要求・妥結状況」のベース。

[8] 前掲拙著第3章では、金融市場と企業・家計では、同じ情報を手にしても取引費用や不可逆性の有無によって、その対応が大きく変わり得る可能性について言及している。ここにDixit流の投資理論を応用すれば、金融市場が為替円安に大きく反応した一方、実体経済の反応が鈍かったことは容易に説明できる。A. Dixit and R. Pindyck(1994)Investment under Uncertainty, Princeton University Pressを参照。

■続きはこちら→「異次元緩和」10年を振り返る(下)

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―