R-2021-015

| ・潜在成長率低下への影響 ・日本における無形資産投資の現状 ・無形資産投資と政府の役割 ・悪循環からの脱却を |

潜在成長率低下への影響

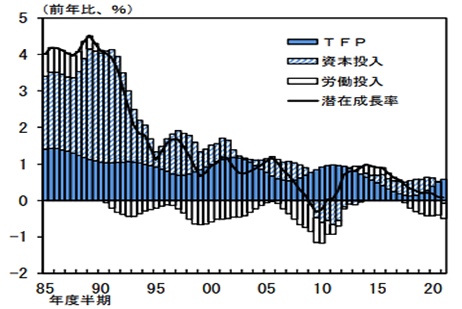

本稿(上)では、高齢化で社会保障費が増大する中、財源難に苦しむ政府が教育、科学技術、積極的労働政策に対する政府支出を大幅に抑制してきたことを指摘した。そして、筆者が何故これらの費目を取り上げたのかと言えば、その削減が日本の潜在成長率低下の一因となったのではないかと疑っているからである。実際、日本の潜在成長率はバブル崩壊以降大幅に低下しており、アベノミクスで「デフレでない状態」が実現した後も、一向に上向く様子が見られていない(図表1)。現在の潜在成長率の推計値は、日銀推計で0.1%、内閣府推計で0.5%となっており、ゼロ%台に低迷している可能性が高い[1]。

(図表1)日本の潜在成長率(日銀推計)

出所)日本銀行「経済・物価情勢の展望(2021年10月)」

こうした潜在成長率の低下には、人口減少やバブル崩壊後の不良債権問題の後遺症など様々な要因が影響したと推測されるが、政府支出の中身も影響した可能性が考えられる。実際、内生的経済成長(endogenous economic growth)理論の中には、政府のインフラ投資等が経済の長期的成長率を高めることを指摘するモデルがあり[2]、所謂wise spending論の一つの根拠となっている。また、最近は日本でも英国出身のエコノミストであるデービッド・アトキンソン氏(小西美術工藝社社長)が経済成長を促すような「生産的政府支出(PGS、productive government spending)」を増やすことの重要性を強調している[3]。筆者もアトキンソン氏に全く同感だが、難しいのは、どのような政府支出を「生産的」と見做すかであろう。日本の高度成長期には交通インフラ等への投資が大いに成長に寄与したし、多くの新興国では現在も同様だろう。しかし、現在の日本において利用者の少ない地方の高速道路や新幹線を新設・延伸したとしても多くの経済効果を期待するのは難しいのではないか。

日本における無形資産投資の現状

これに対し、デジタル化に伴ってソフトウェアやデータの重要性が高まっているという事実と近年の経済学研究の双方から関心が高まっているのが、無形資産が経済成長に果す役割である。実際、コロナ禍が日本を襲う直前の2020年1月に出版された2冊の書物、ジョナサン・ハスケル、スティアン・ウェストレイク著『無形資産が経済を支配する』(東洋経済新報社)、諸富徹『資本主義の新しい形』(岩波書店)は、ともに現在の経済を駆動しているのは物的資本ではなく、無形資産であると主張して注目を集めた(諸富教授は「資本主義の非物質主義的転回」という表現を用いている)。GAFAなどの快進撃を眼にしてきたエコノミストやビジネス関係者には、こうした主張を素直に受け容れる素地ができていたのであろう。

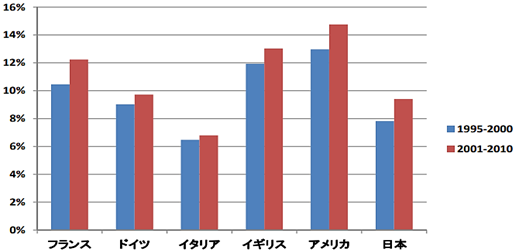

ここで「無形資産」とは、①ソフトウェアやデータベース等の「情報化資産」、②R&D(Research and Development、研究開発)や著作権・ライセンス、デザイン等の「革新的資産」、③ブランド、企業特殊的人的資本、組織変革等の「経済的競争力」の3種類を含むものと考えられている[4]。学術的には、日本でも以前から学習院大学の宮川努教授らのグループが無形資産ストックを推計したり、その経済効果を分析する研究を進めてきたりしてきていた[5]。宮川教授らの推計結果をみると、日本にはGAFAのような企業が存在しないことからも想像されるように、日本の無形資産投資の水準は決して高くなく、2010年時点では約40兆円で頭打ちになっていた。これを主要先進国と比較すると(図表2)、米英等に比べかなり低水準であることが確認された。このため、経済成長への寄与もあまり高くないと考えられる[6]。

(図表2)無形資産投資/GDP比率の国際比較

出所)宮川努ほか「無形資産投資と日本の経済成長」(2015年6月)

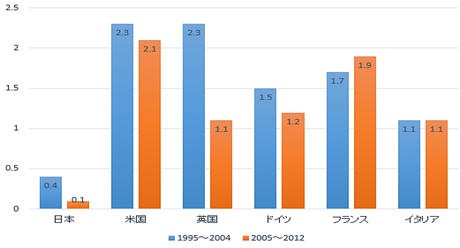

無形資産投資とともに、近年成長戦略との関連で注目を集めているのが、人材投資である。そもそも無形資産がソフトウェアやR&D、著作権・ライセンス、デザイン、企業特殊的人的資本などから構成されていることを考えると、無形資産と人材はかなり重なっている、あるいは人材が生み出すものが無形資産だとみることもできよう。前述の宮川教授は人材投資についても推計を公表しているが、これをみると(図表3)、日本では人材投資が極めて少なくなっていることが分かる。この推計にはOJT(On-the-Job Training)が含まれていないことに注意する必要があるが、長期不況の中で日本企業が人材投資を抑制してきた結果と考えられる[7]。

(図表3)人材投資の対GDP比率(%)

出所)宮川努『生産性とは何か』、2018年、ちくま新書

無形資産投資と政府の役割

このように、日本では無形資産投資や人材投資(アトキンソン氏の言う「生産的政府支出」)の立ち後れが目立っており、これが潜在成長率低下の一因となっている可能性が高い。もちろん、無形資産投資にしても人材投資にしても、本来その中核を担うのは企業(または家計)であって、これら投資の立ち後れは政府の責任ではないとの見方はあろう。しかし、無形資産の大きな特徴はスピル・オーバー効果の大きさ、言葉を換えれば準公共財的性格にある。無形資産の代表である著作権・ライセンスやデザインには法的な保護が与えられているが、それはこれらが準公共財であって法的保護なくしてはR&Dなどへのインセンティブが失われてしまうからに他ならない。このように、教育や科学技術、積極的労働政策などは準公共財の供給だという観点を踏まえて、これらへの政府支出不足の影響を考えてみよう。

まず教育では、OECDが行なっている生徒の学習到達度調査(PISA)の結果(2018年実施、高校1年相当学年が対象)をみると、読解力には幾分低下(OECD加盟37カ国中11位)がみられるものの、数学的リテラシー(同1位)や科学的リテラシー(同2位)では高水準が保たれており、学校教員たちの長時間労働に支えられた結果だとしても、初等・中等教育の質は十分維持されているようだ。しかし、その先の高等教育や学術研究になると、日本の現状は危うい。文部科学省の科学技術・学術政策研究所が発行している『科学技術指標2021』によれば、自然科学系の論文刊行数を国際比較した場合(分数カウント法)、全論文では2006~08年から2016~18年の10年間で日本の順位は小幅低下(3位→4位)に止まっているが、注目度の高いトップ10%、トップ1%の論文に関しては、それぞれ5位→10位、7位→9位と大幅な低下が目立っている。やはり本稿(上)でも述べたノーベル賞受賞者らの「このままでは日本人がノーベル賞を獲ることは難しくなる」との嘆きは現実的なものと受け止める必要があろう。

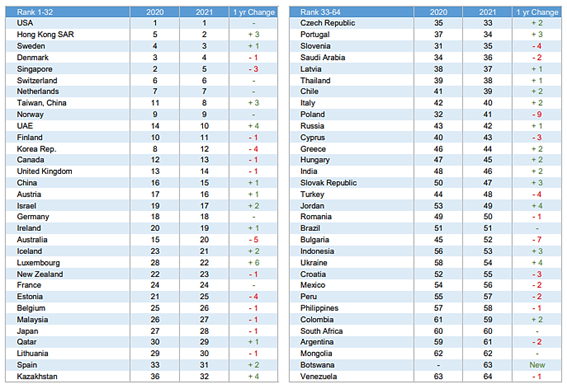

さらに筆者が注目したいのは、積極的労働政策の役割である。今回のコロナ禍での対策でもそうであったが、日本では雇用調整助成金など企業を守り、失業自体を出さない政策が重視される。この対極にあるのが北欧諸国であり、競争力を失った企業が脱落するのは敢えて防がず、職を失った労働者を再訓練して新たな職を与える積極的労働政策が重視される。まさに現在注目されるリスキリングを政府が主体となって行なうということである[8]。デジタル化の進行を背景に産業構造、そして労働者に求められるスキルが大きく変化しつつある現在、積極的労働政策の重要性は一段と高まっていると考えられる。スイスに本拠を置くIMD(国際経営開発研究所)が毎年発表するデジタル競争力ランキングをみても(図表4)、北欧諸国が軒並み上位に位置付けられており、これは偶然とは言えないだろう。逆に、アジア経済研究所の深尾京司所長らが長年行なってきた研究結果をみると、企業の参入・退出が経済全体の生産性(TFP)の押上げに寄与する程度が極めて小さかったことが確認されており[9]、日本流の「企業を守る政策」が長い目で見ると潜在成長率低下につながった可能性が示唆される。

(図表4)IMDデジタル競争力ランキング

出所)IMD World Digital Competitiveness Ranking 2021

悪循環からの脱却を

以上のように、確証を示すことは難しいが、各種の傍証からみて教育、科学技術、積極的労働政策への政府支出を絞り込んできたことは、潜在成長率の低下を通じて、失われた20年、30年の一因となったとみられる。もともと政府支出の抑制は、増税等による社会保障財源の確保に国民の支持を得られなかった結果だった。しかし、潜在成長率の低下で国民全体が貧しくなれば、負担増への抵抗はますます強くなるのが当然である。ここには、はっきりした悪循環が働いている。とくに、年金や医療の恩恵に浴することの少ない若者については尚更だろう。この点、気になるのは過去10年余り、20代を中心とする若年層の貯蓄率が目立って上昇していることだ。そこには、「自分たちは公的年金をあてにすることはできない」という政府への不信感が影響している可能性がある[10]。

政府への不信感と言えば、日本でマイナンバーの活用が進まない背景には、「個人情報が漏れる」といった政府への不信感が強く働いていると言われる。これでは、省庁間の縦割りを廃してデジタル庁を創設しても、政府のデジタル化はなかなか進まないだろう。ここでも日本の対極にあるのは北欧諸国だ。政府のデジタル化に関する国連の調査結果をみると、デンマークの世界第1位を筆頭に北欧諸国が上位に並ぶ(フィンランド第4位、スウェーデン第6位など)。北欧諸国の国民が高い負担を素直に受け容れていることと考え併せると、共通の背景として政府への信頼感の高さが浮かび上がる。

日本でも本来なら政治家には、政府の役割の重要性を国民に説得することが求められる。その上で正面から国民に負担を求め、その財源を経済成長につながる政府支出に充てるべきだ。しかし、そのための合意が得られていないばかりか、昨年来のコロナ対応は国民の信頼をさらに損ねてしまったように感じられる。先の選挙のバラマキ合戦、そして給付金の規模ばかりが膨らみ、国民におもねるような今回の経済対策は、その結果だったのではないか。

[1] 実際の潜在成長率の推計は、例えば資本ストックの伸び率が設備投資循環の影響を受けるため、景気循環の影響を完全に排除することはできない。現時点の政府・日銀の推計には2018年秋以降の景気後退、とくにコロナ危機下のマイナス成長の影響を受けて下振れしているとみられる。この点を踏まえると、現在の潜在成長率はゼロ近傍と言うより、ゼロ%台と考えるのが妥当だろう。

[2] 例えば、Robert Barro(1990):“Government Spending in a Simple Model of Endogenous Growth”, Journal of Political Economyを参照。

なお、今回の政府の経済対策について多くのエコノミスト(日本経済新聞を含む)は、成長を促すような「賢い支出」が少ないことを強く批判している。

[3] 例えば、「成長のために本当にやるべきこと」、日本経済新聞11月5日付、「エコノミスト360°視点」欄。

[4] Carol Corrado, Charles Hulten and Daniel Sichel(2009):“Intangible Capital and U.S. Economic Growth”, Review of Income and Wealthによる分類。

[5] 宮川グループによる代表的研究としては、『インタンジブルズ・エコノミー』2016年(東京大学出版会)、「無形資産投資と日本の経済成長」2015年、RIETIディスカッション・ペーパーなどがある。

[6] 宮川努・比佐章一「産業別無形資産投資と日本の経済成長」、2013年、『フィナンシャル・レビュー』所収は、労働生産性上昇率に対する成長会計(1995~2007年)の国際比較の表を掲載しており、これによると日本の無形資産の寄与は欧米諸国に比べ低い値となっている。

[7] 宮川教授によれば、日本企業の人材投資のピークはバブル期末の1991年であり、2015年の水準はその16%にまで低下してしまったという。

[8] こうした北欧諸国の経済政策については、例えば湯元健治、佐藤吉宗『スウェーデン・パラドックス』、2010年(日本経済新聞出版社)を参照。本書ではスウェーデンの手厚い社会保障と活力ある経済の両立を「パラドックス」として、その秘密を解き明している。

[9] 深尾京司『「失われた20年」と日本経済』、2012年(日本経済新聞出版社)。

[10] もちろん、非正規化などの雇用情勢の悪化が影響していることも考えられるが、ここ10年余りは団塊世代の引退の影響もあって、若者の雇用環境は改善基調にあった。

※本Reviewの英語版はこちら

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―