R-2022-110

「金融危機の呪縛」の解凍

年明けとともに賃上げ機運が大きく高まってきた印象がある。周知のように、岸田文雄首相は年頭の記者会見で「物価上昇率を上回る賃上げ」を求めたが、印象的だったのは、これに対する経済界のリーダー達の反応が予想以上に前向きだったことだ。政府が賃上げを求めるのはアベノミクスの時期にもみられたが、当時の民間の反応は冷めたもので結果的に「官製春闘」などと揶揄される結果となった。これに対し今回は、自社の賃上げ幅に言及する経営者が少なくなかった点が大きな変化である。 その背景にある要因の1つは、もちろん予想を大幅に上回る物価上昇である。昨年12月の消費者物価指数(除く生鮮食品)の前年同月比は+4.0%と約41年振りの高さとなった。この結果、実質賃金は昨年10、11月と前年比2%台後半の低下である。これでは社員のモチベーションを維持できないと経営者も考えたのだろう。もう一つ、少し前からいい加減賃金を上げないと、優秀な人材を確保できなくなるという危機感が経済界に拡がりつつあった。昨年の円安によって日本人の給料が極端に安くなってしまったことも、グローバルに事業を展開する企業の間で危機感を強める結果となった可能性がある。

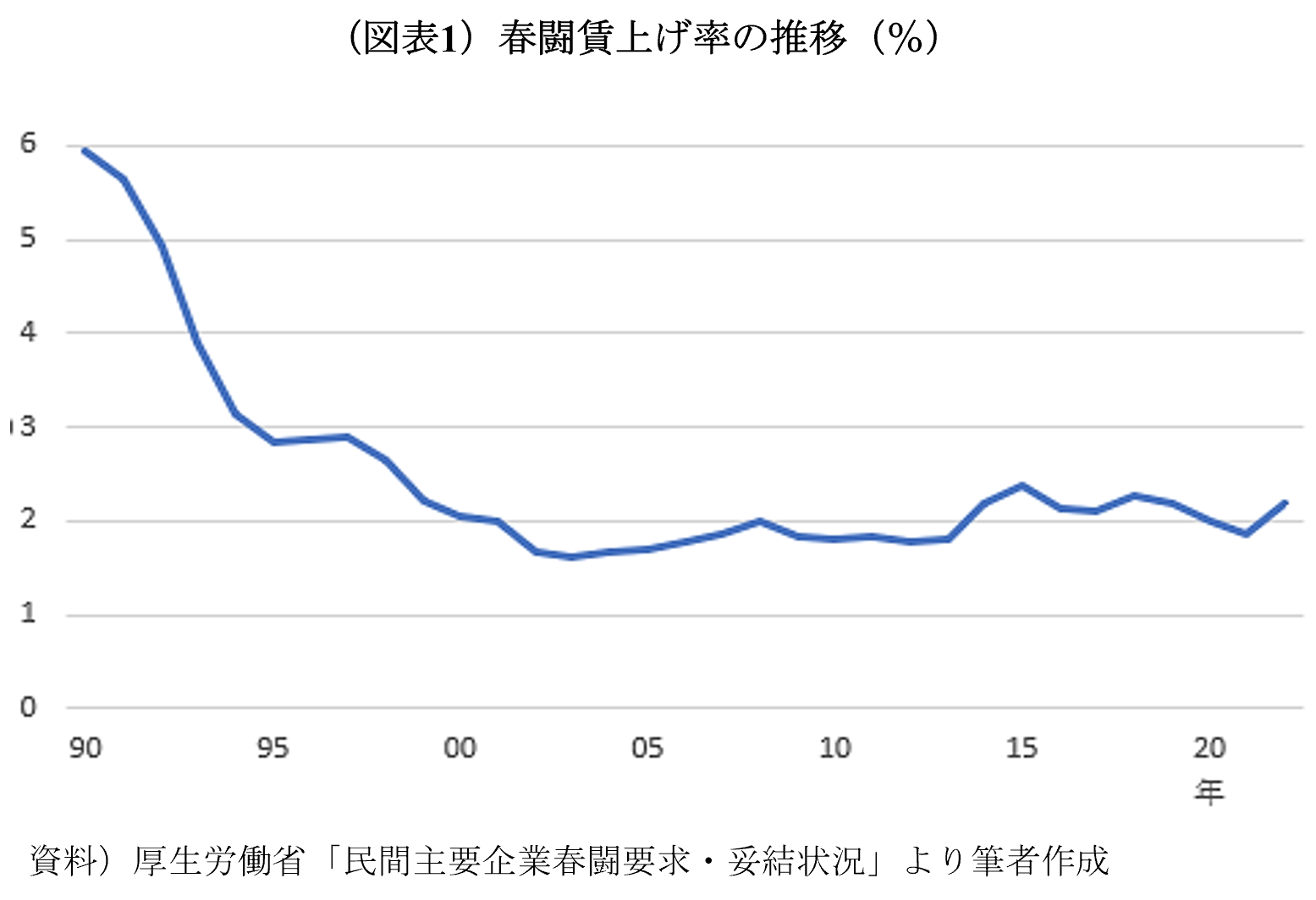

この結果、今年の春闘賃上げ率は3%弱となるのではないか。実際、日本経済研究センターがこの1月に民間エコノミストを相手に行なったアンケート調査(ESPフォーキャスト調査の特別調査)によると、回答の平均は2.85%であった(厚生労働省「民間主要企業の春闘賃上げ要求・妥結状況」ベース)。ここから定期昇給分1.8%程度(上記アンケートでは平均1.78%)を除くと、実質的な賃上げは1%強だから、日銀が期待する安定的・持続的な2%インフレの達成にはやや力不足である。

しかし、本当に2.8%台の賃上げが実現すれば、昨年の2.20%はもとよりアベノミクス期で最高だった2015年の2.38%を大きく上回ることとなる(図表1)。正確に言えば、日本の金融危機直前の1997年以来、四半世紀振りの賃上げである。この金融危機以来という点に筆者は強い感慨を感じざるを得ない。と言うのも、1997~98年の金融危機において、日本を代表するような大企業でも、少なくない先が倒産寸前まで追い込まれた結果、1998年頃に「企業は雇用を守る代わりに、労働組合は賃上げを求めない」という暗黙の了解が成立したと考えているからだ[1]。ただし、雇用が守られたのは正社員だけであり、その反面で非正規雇用が急増して、非正規まで含めた平均賃金は低下した。消費者物価の下落という意味でのデフレが始まったのも1998年からである。そう考えると、春闘賃上げ率が金融危機以前の水準に戻るということは、「金融危機の呪縛」の解凍という歴史的意味を持つ変化だと理解できよう。

もちろん、今春の大企業の賃上げ率が3%程度に達しても、中小企業に賃上げはそれをかなり下回る可能性が高い。しかし筆者は最近、来年以降も賃上げが続き、2%物価が安定的に実現する時期もそう遠くはないのではないかと考え始めた。日本はいよいよ構造的な人手不足の時代に入りつつあるからだ。

「ルイスの転換点」の到来

今から5~6年前、玄田有史東大教授の編集による同名書[2]が出版されたこともあって、「人手不足なのになぜ賃金が上がらないのか」が経済学者、エコノミストの関心を集めたことがあった。実際、この本が世に出た2017年頃は有効求人倍率はバブル期超えだったのに、賃金上昇はさっぱりみられなかった(前述の春闘賃上げ率は2015年がピークで、その後幾分低下さえしていた)のだから、これは余りにも明確なパズルだった。

このパズルに対しては、数多くの説明が提示されたが、その中で最も説得的と考えられたのは、川口大司東大教授と原ひろみ日本女子大学(現在は明治大学)教授による「女性と高齢者の労働参加率が大きく上昇して、人手不足を補っている」[3]というものであった。当時の安倍晋三首相がデフレ脱却ではなく、「雇用の増加がアベノミクスの成功の証」と語り始めたのを記憶する人も少なくないだろう。

同時に、川口教授らが「女性や高齢者の労働参加率は限界に達する」とも指摘し、その限界を開発経済学の言葉を使って「ルイスの転換点」[4]と呼んだことも注目を集めた。「ルイスの転換点」を超えれば賃金上昇が本格化して、物価上昇も始まる筈だから、転換点の到来時期に関心が集まったのである。「あと数年掛かる」というのが当時の一般的な見方だったが、そうこうするうちに2018年10月をピークにアベノミクス景気は後退に向かい、さらに2020年春にはコロナ・ショックに見舞われたため、人手不足への関心は薄れていったのである。

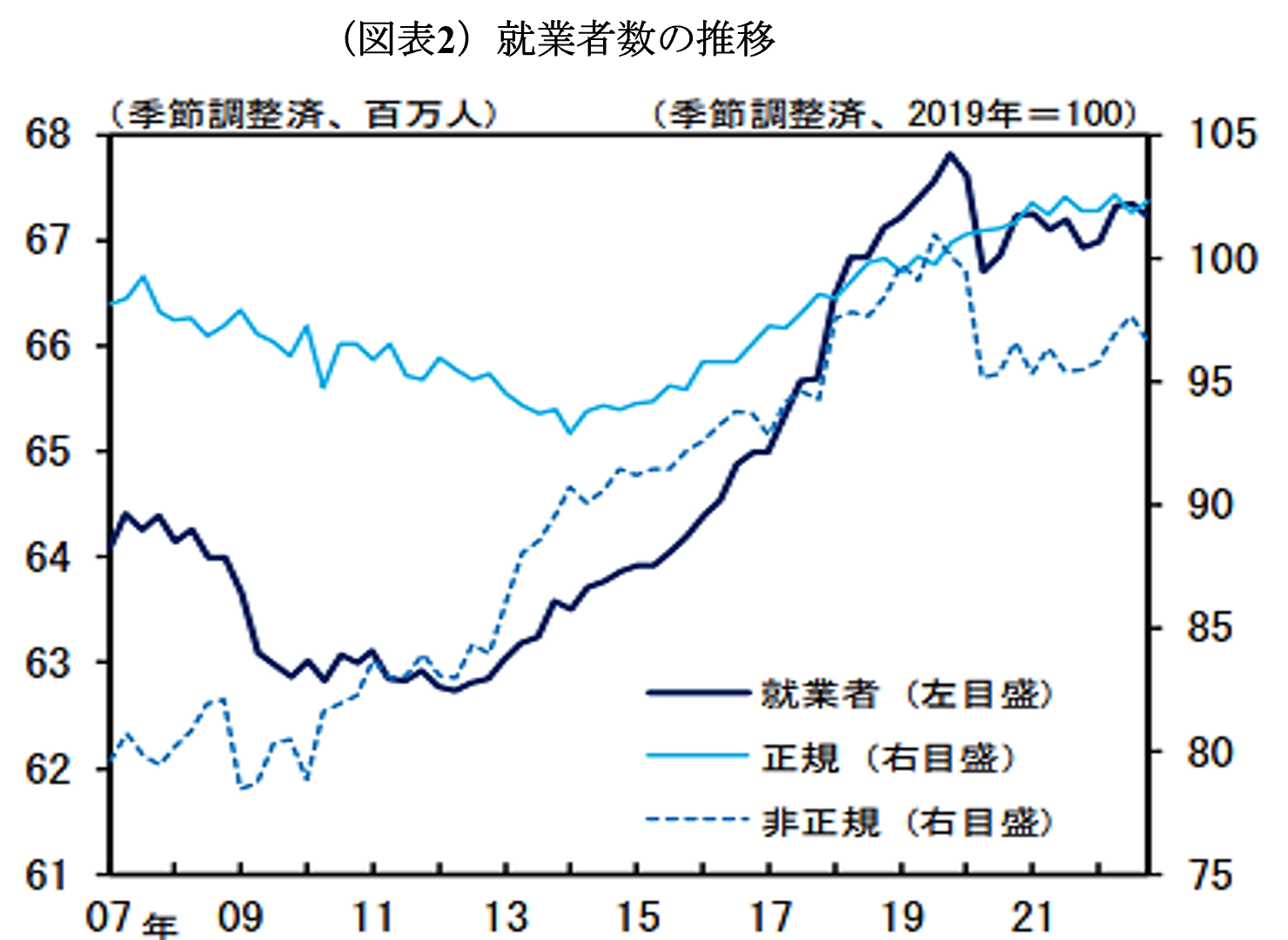

ところが、コロナ禍からの経済活動の正常化が始まると、忽ち人手不足が再発している。実際、日本の実質GDPの水準はまだコロナ前のピークを下回っているのに、日銀短観の雇用判断D.I.(Diffusion Index(ディフュージョン・インデックス)をみると、大企業についても中小企業についても、人手不足の程度は玄田本が出版された2017年頃を既に上回っているのだ。今後、経済の正常化がさらに進めば、人手不足はさらに深刻化するに違いない。GW明けには新型コロナ感染症は感染症法上の第5類となり、その頃には中国人も含めてインバウンド観光客がさらに増えているかも知れない。そして、なぜこんなに早く人手不足になったのかを考えてみると、アベノミクス期には急増していた労働供給の増加がストップしたからだと分かる(図表2)。

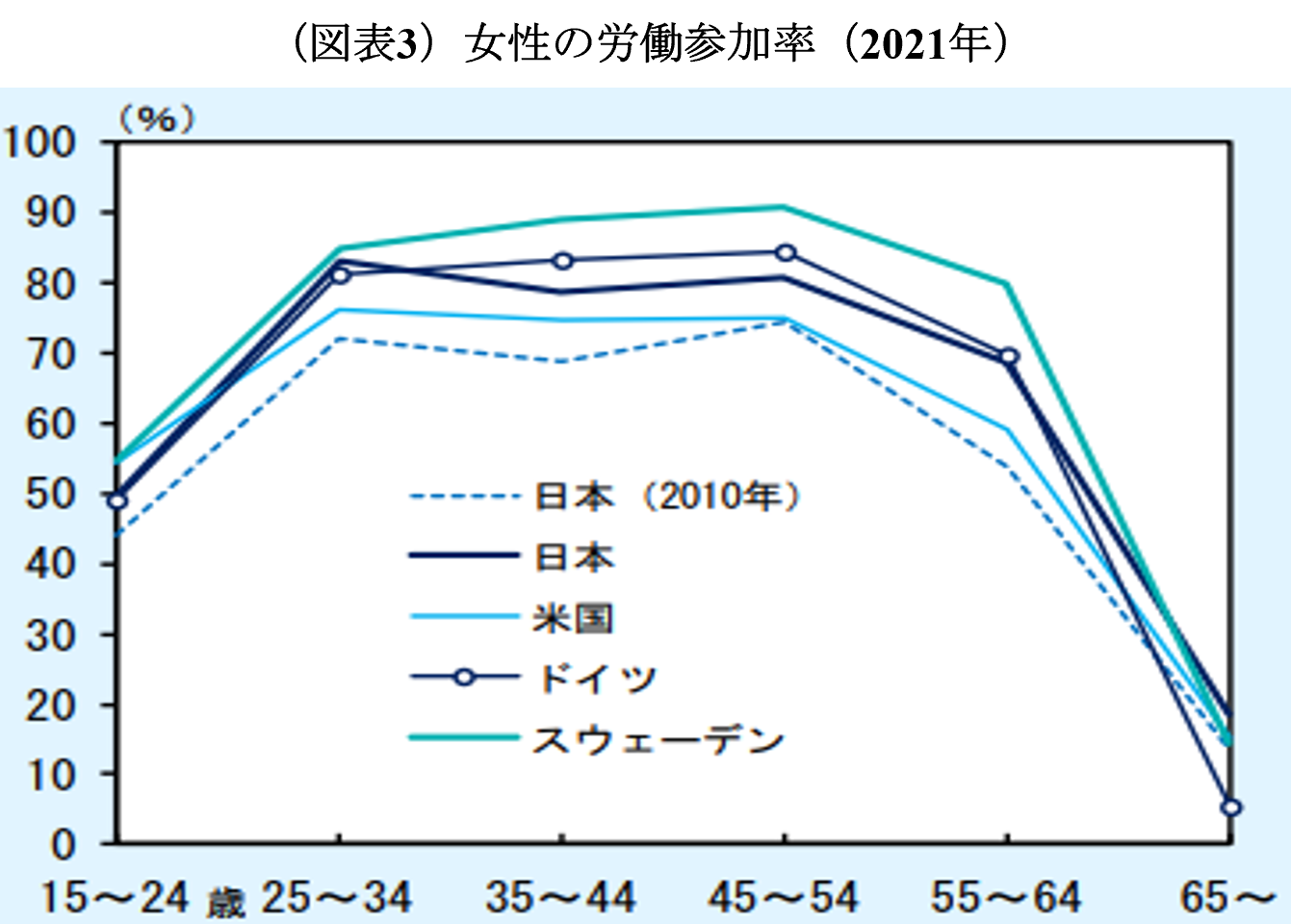

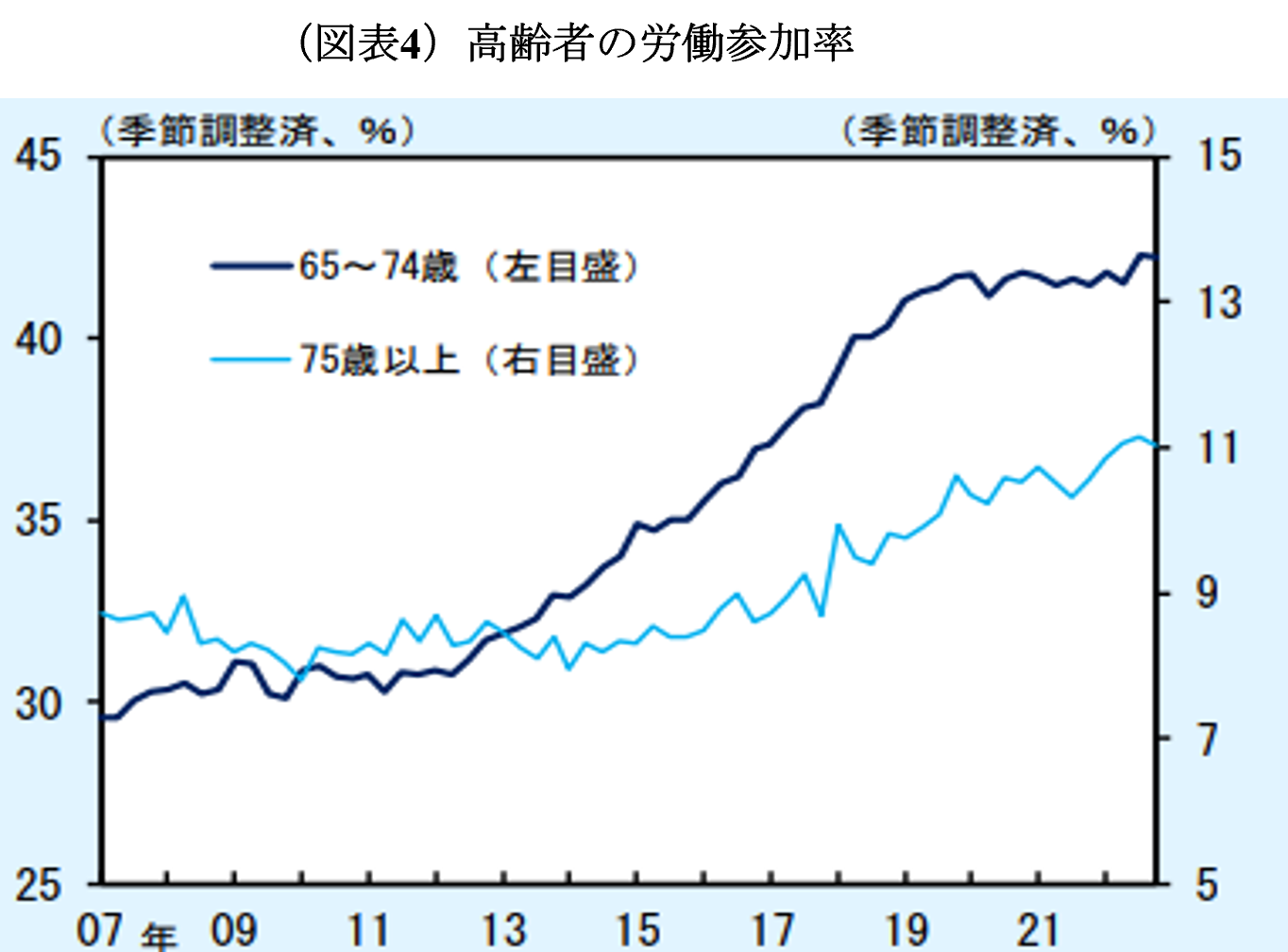

では、なぜ労働供給の伸びが止まったのかと言えば、それは女性と高齢者の労働参加率上昇が止まったからである。まず女性について言えば、過去10年余りで労働参加率が大幅に高まり、所謂M字カーブも喪失するに至っている(図表3)。欧米諸国と比較してみても、労働参加率がさらに高まる余地はかなり小さくなっている可能性が高い。また、高齢者については、アベノミクス期に急速に高まった65~74歳のゾーンで労働参加率上昇がストップしていることが分かる(図表4)。つまり、川口教授が数年前に予見していた「ルイスの転換点」が現実に到来しつつあるのだ。労働参加率の低下、ないし伸び悩みで人手不足が深刻化するのは、現在米国で起こっていることとよく似ている[5]が、人口が減少しつつある日本では、労働参加率が低下すれば労働供給は減ってしまう(前掲図表2)という点で、事態はより深刻だと言わざるを得ない。

賃金・物価「好循環」の限界

こうして現在「ルイスの転換点」を通過しつつあるとすると、今後の日本は構造的人手不足の時代を迎えることになる。そして、それは賃金の上昇につながるだろう。その賃金上昇は、まず需給に敏感な非正規雇用で発生すると考えるのが自然である。そこでリクルート社調べのパート・アルバイト募集時平均時給(3大都市圏)をみると、昨年10月以降3ヶ月連続で+3%を上回る上昇が続いていることが分かる。ここには定期昇給は含まれていないので、春闘賃上げ率に換算すると既に連合が求める5%が実現していることになる。最近の外食の値上げなどには、材料や燃料高以外に人件費の上昇が影響し始めていると理解すべきだろう。

前述の通り、大企業でも1年限りとは言えない賃上げが始まりつつある。残る問題は中小企業だが、中小企業の大多数では「賃上げの予定はない」とするアンケート調査もあり、アベノミクス期にもパート・アルバイトの時給が+2%台の上昇となっても中小企業の賃上げは殆どみられなかった。しかし、大企業でも賃上げがなかった当時とは環境が大きく変化しており、大企業と非正規雇用の挟み撃ちとなれば、中小企業も賃上げを受け容れざるを得なくなるのではないか。実際、高度成長期の日本では、大企業の賃上げが人手不足を通じて中小企業に波及することで、賃金の底上げが進んだのである[6]。

こうして賃上げが経済全体に拡がって行けば、日銀が目指す安定的な2%インフレも夢とは言えなくなってくる。もちろん今年については、大企業の賃上げもまだ力不足であり、中小企業への賃上げの拡がりも期待できないので、まだ物価高は続くとしても、安定的・持続的な物価上昇には至らないだろう。しかし、あと1~2年で2%インフレが視野に入ってくる可能性は十分にあると思われる[7]。

賃金と物価がともに上昇するようになれば、「好循環」が実現したという楽観論が生れるに違いない。しかし、昨年11月の本欄で筆者が述べたように、日本経済の長期停滞は物価が上がらなかったためではなく、生産性停滞の結果だった。アベノミクスは、生産性の停滞を改めることなく、労働参加率の上昇で成長を目指す「労働動員型」成長だったが、現在はその「労働動員」が限界に達したことで人手不足が深刻化しているのである。言うまでもなく、生産性が停滞したままで労働供給の制約が強まれば成長率はさらに低下してしまう恐れがある。そこで求められるのは、岸田首相が唱える「人への投資」の強化に他ならない。先に紹介した川口・原論文も、その末尾で「人的資本投資の強化」の必要性を訴えていたことを再度確認しておきたい。

[1] 拙著『金融政策の「誤解」』(慶應義塾大学出版会)の第4章、より明示的には週刊エコノミスト(22年10月11日号)掲載のインタビュー記事「私の97年11月」を参照。

[2] 玄田有史(編)『人手不足なのになぜ賃金が上がらないのか』、慶應義塾大学出版、2017年

[3] 前掲書の第7章に収められた川口大司・原ひろみ「人手不足と賃金停滞の併存は経済理論で説明できる」。

[4] イギリスの経済学者ルイス(Arthur Lewis、1979年にノーベル経済学賞を受賞)が提唱した開発経済学の概念。工業化前の社会では、農業部門が余剰労働力を抱えているため、工業化が始まると低付加価値の農業部門から高付加価値の工業部門等へ労働移動が起こるが、初期の労働移動は極めて弾力的なため(無制限労働供給)、大幅な賃金・物価の上昇を伴うことなく、高成長が達成される。しかし、農村の余剰労働力の底が尽きると、人手不足が始まり、賃金・物価が上昇する一方、成長率は鈍化する。この転換点が「ルイスの転換点」と呼ばれる。

[5] 米国で人手不足が賃金・物価の上昇を招いている点に関しては、Alex Domash and Lawrence Summers,“A Labor Market View on the Risks of A US Hard Landing”, NBER Working Paper 29910, April 2022、および西岡慎一「Research Focus: 米国に賃金・物価スパイラル上昇の影」、日本総研、22年10月などを参照。

[6] 当時は、大企業が生産性上昇を背景に賃上げを行うと、中小企業も働き手を確保するために賃上げを受け容れていった。その際、生産性の上がらない中小企業では製品・サービス価格を引上げたため、こうして生じる物価上昇は生産性格差インフレと呼ばれた。

[7] 1月の「展望レポート」に示された日銀の物価(コアCPI)見通しは、22年度+3.0%に対し、23年度+1.6%、24年度+1.8%と事前予想比やや控え目だった(市場の政策変更予想を牽制するため、敢えて控え目の見通しにしたとの見方もある)。しかし、本稿の図表2~4はいずれも「展望レポート」から採ったものであり、とくに(BOX2)「労働需給の現状と見通し」では、本稿に近い労働需給の見方を示している。日銀のスタッフ達は2%インフレの展望について自信を深めつつあるのではないか。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】日本版DOGEは機能するのか?

【論考】日本版DOGEは機能するのか?