R-2023-040-2

前稿「世界金融危機以降の経済政策思想を振り返る(1):新自由主義への不満の高まり」[1]では、2007~08年の世界金融危機以降、1980年代以来主要国の経済政策レジームの中核をなしてきた新自由主義に対する不満が高まっていたことを確認した。具体的には、①規制緩和、減税などの新自由主義政策は経済成長の底上げに繋がらず、むしろ金融政策一本槍のマクロ政策が世界金融危機という大失敗を招いてしまったこと、②期待されたトリクル・ダウンは実現せず、成長の果実が富裕層に集中した結果、経済格差が大きく拡大したこと、③政府が経済成長ばかりを重視する中で、地球温暖化のような負の外部性が耐え難いまでに拡大してしまったこと、などが不満の原因であった。本稿では、こうした新自由主義への不満を前提に、2020年の春に世界を襲ったコロナ危機の下で、どのように経済政策に関するコンセンサスが模索されたかについて考えてみたい。

|

・コロナ・ショックと金融市場 |

コロナ・ショックと金融市場

2010年代後半の世界経済は、深刻な危機こそ無かったものの、全般に浮揚感に乏しい時代であった(とくに日本は、2018年秋から軽い景気後退を経験した)。低成長、低インフレ、低金利という日本化(Japanification)への懸念が深まる状況にあったと言えよう。そうした中で、2020年春にはコロナ・ショックが世界を襲った。周知のように、新型コロナウイルス感染症(英語ではCovid19と呼ばれることが多いが、以下では簡単に「コロナ」と表記する)は、2019年末に中国の武漢で発生したものだが、中国がWHOへの報告を怠り、十分な感染抑止を行なわなかった結果、翌年春になって欧米等に一気に広まったものだ(日本では2020年1月に最初の感染者が確認された)。

このコロナ拡大が世界経済に与えた影響としては、まず初期における金融市場の大混乱が挙げられる。急激な景気の悪化が予想されたことで株価が急落したほか(2020年3月にはニューヨーク株式市場が何度も取引停止となった)、低格付けのハイイールド債中心に社債価格も大幅に低下した。また、リーマン・ショック時と同様に、金融機関のドル資金の調達が著しく困難になった。これに対し主要国中央銀行は、後者に対して2008年のリーマン・ショック時に締結されたドル・スワップ枠を拡大・強化することで対応した。一方、金融政策に関しては多くの国が既にゼロ金利制約に直面していたため、政策金利の引下げ余地は乏しく[2]、売上げの減少などで資金繰りが困難になる企業への支援が中心となった[3]。

過去に例をみない大規模財政出動

こうした中央銀行の素早い対応の結果、金融市場は速やかに平静を取り戻し、株価も4月以降急回復した。しかし、金融市場は落ち着いても、各国が感染拡大抑止のためにロックダウンといった厳しい措置を取ったため、実体経済の落込みは深刻であった(2020年4~5月の第1回目の緊急事態宣言の頃は、日本でも繁華街から人影が殆ど消えたが、欧米諸国の外出制限は日本より遙かに厳しいものだった)。この結果、2020年4~6月の実質GDPは、米国で年率約3割減、ユーロ圏では同約4割減、日本でも同28%減と過去に例をみない程の激しい落込みとなった。

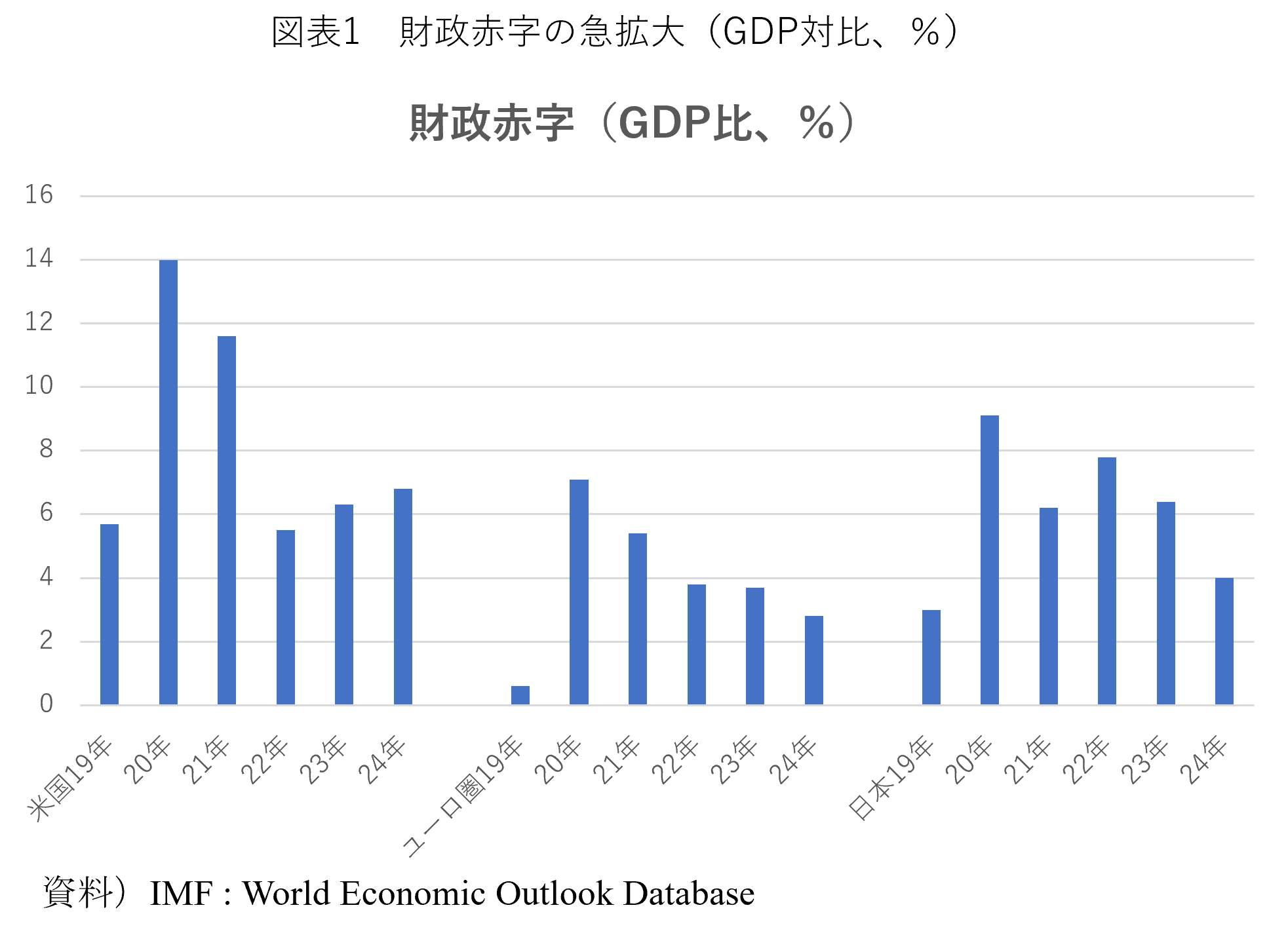

そこで各国政府が採ったのが財政による景気刺激策であったが、その特徴の一つは、米国のように失業給付に上乗せを行なう形であれ、日本のように各人に一律定額の給付を行なう形であれ、公共事業などではなく家計への直接的な現金給付が中心だったことである[4]。これには、公共事業などでは効果を発揮するまでに時間が掛かるという事情もあるが、今回はコロナ禍で工事自体が簡単には行なえなかった影響が大きかった。そしてもう一つの特徴は、何と言っても財政出動の規模が極めて大きかったことである。実際、一般政府ベースの財政赤字について、2019年と20年を比べると(対GDP比率)米国が5.7%から14.0%、ユーロ圏が0.6%から7.1%、日本が3.0%から9.1%へといずれも急拡大したことが分かる(図表1)。

こうした政府による巨額の財政出動の結果、世界経済のコロナ危機は事前の想定より速やかに改善へと向かった[5]。そして、積極的な財政出動が可能となったのは、前稿(1)で述べたように、新自由主義時代と比べて財政赤字に対する抵抗感が低下していたことが大きく影響している。

これを最も端的に示しているのは、コロナ禍で欧州復興基金が成立したことであろう。欧州統合には、もともとユーロという単一通貨、ECBという単一中央銀行という形で金融的には統合されながら、財政的にはバラバラという点に限界があった。その限界が露呈したのが、リーマン・ショック後の欧州債務危機であった。粉飾会計を行なっていたギリシャの財政危機が明らかになると、イタリアやスペインなど財政基盤の脆弱な国の財政までが持続性を疑われ、これらの国の国債利回りが大きく上昇したのである[6]。この時は、ドイツの支援が期待されたにもかかわらず、財政規律を重んじるドイツは支援に動かず、危機の長期化に繋がった[7]。これに対しコロナ禍では、ドイツが積極的に支援に動いたことで、2020年7月には欧州復興基金が合意され、翌年にこれが始動したのである。欧州復興基金は、欧州全体として復興債を発行することにより低金利で調達した資金を使って、イタリア、スペイン等の財政を支援する仕組みであり、欧州財政統合に向けての第一歩と評価されている。

もう一つ注目すべきは、バイデン大統領が就任1年目の2021年春に打ち出した3つの財政政策のプランである。それぞれ米国救済計画(American Rescue Plan、ARP)、米国雇用計画(American Jobs Plan、AJP)、米国家族計画(American Families Plan、AFP)と命名され、総額6兆ドルにものぼる壮大な計画だった。このうちARPは、トランプ前大統領時代に行なわれた景気対策(失業給付、家計への現金給付、中小企業の資金支援など)の継続が中心だったが、AJPは成長戦略(インフラ投資や研究開発支援など)、AFPは格差対策(教育機会の拡大、低所得家計への減税など)の性格を持つものであった[8]。結果的には、景気の急回復(むしろインフレが始まった)や野党共和党の反対などから、AJPとAFPは規模が縮小され、翌2022年にインフレ抑制法(Inflation Reduction Act、IRA)として成立することとなる[9]が、これはまさに「大きな政府」を目指すものであり、新自由主義時代の終焉を強く印象付けるものだった。

貿易を巡る動き

新自由主義の時代には、欧州統合、NAFTA、WTOの発足など、貿易や対外投資の自由化が積極的に進められた。しかし世界金融危機後には、「自由貿易は全ての人にとって利益となる」という経済学者の常識が(少なくとも短期的には)正しいと言い切れないことが明らかになる中で、貿易自由化への反発が強まって行った。それを代表するのが米国トランプ前大統領で、同氏は大統領就任直後にTPPからの離脱を決めただけでなく、鉄鋼・アルミへの関税引上げ、さらには幅広く中国からの輸入関税を引上げるなど、保護主義的政策を採った(もちろん、中国も対抗関税を課した)。日本政府などは、バイデン大統領がトランプ時代の保護主義を改めることを期待したようだが、今のところそうした期待は実現していない(それどころか米中のディカップリングは一段と進んでいる)。

実際にコロナ禍では国際貿易は複雑な様相を呈した。すなわち、一時貿易は途絶に近い状況となったが、同時にマスクや防護服、人工呼吸器などは海外からの輸入が絶対的に必要なことが明らかになった(マスクは殆どが中国からの輸入だったから、2020年の春頃はマスクを求めてドラッグストアを歩き回った読者も少なくないだろう)。この経験は、国際貿易の重要さを痛感させる一方で、必需品を過度に海外に依存する危険性を教える教訓にもなった。

また、コロナに対応するワクチンの開発は、メッセンジャーRNAを利用した手法によって予想を遙かに上回るスピードで実現したが、これを国際間でどのように配分するかの問題が発生した。購買力に劣る新興国でのワクチン不足が懸念されたのである(しかし、新興国でコロナ感染が拡大すれば、そこで変異株を発生させて先進国に戻ってくるリスクが高まる)。このため、WHOなどが主導してワクチンへの公平なアクセスを目的としたCOVAXと呼ばれる取組みが行なわれた。こうした取組みが行なわれたこと自体は高く評価されるが、当然とは言え新興国にまで公平にワクチンが提供されるには至らなかった。

なお、これは貿易の話ではないが、この時期には独占禁止政策の強化を求める声も高まっていったのが大きな特徴である。新自由主義の時代には、シカゴ学派のスティグラー教授らの影響もあって、企業数は少なくても、消費者利益を損なっている明確な証拠がなければ、企業分割等の措置は必要ないとの見方が主流になっていた[10]。しかし、GAFAなどのビッグ・テック企業が競争企業の買収等を制限しており、これが経済成長鈍化の一因となっているとの見方が強まったからだ[11]。実際、こうした新ブランダイス学派と呼ばれる人々を独占禁止政策の担当者に起用している。

脱炭素の動きの加速[12]

京都議定書の締結が今から25年以上前であったことからも分るように、気候変動への問題意識は随分前から存在していた。しかし、地球温暖化への危機感が本当に高まったのはここ10年程の出来事だと思われる。猛暑や山火事、豪雨などで人々が温暖化のリスクを痛感するようになったからだ。こうした中で、2016年には京都議定書以来約20年振りに、各国の温室効果ガス削減目標を掲げたパリ協定が合意された。京都議定書とは違って、中国やインドなど温室効果ガスを大量に排出する途上国についても削減目標が定められたことが大きな特徴である。

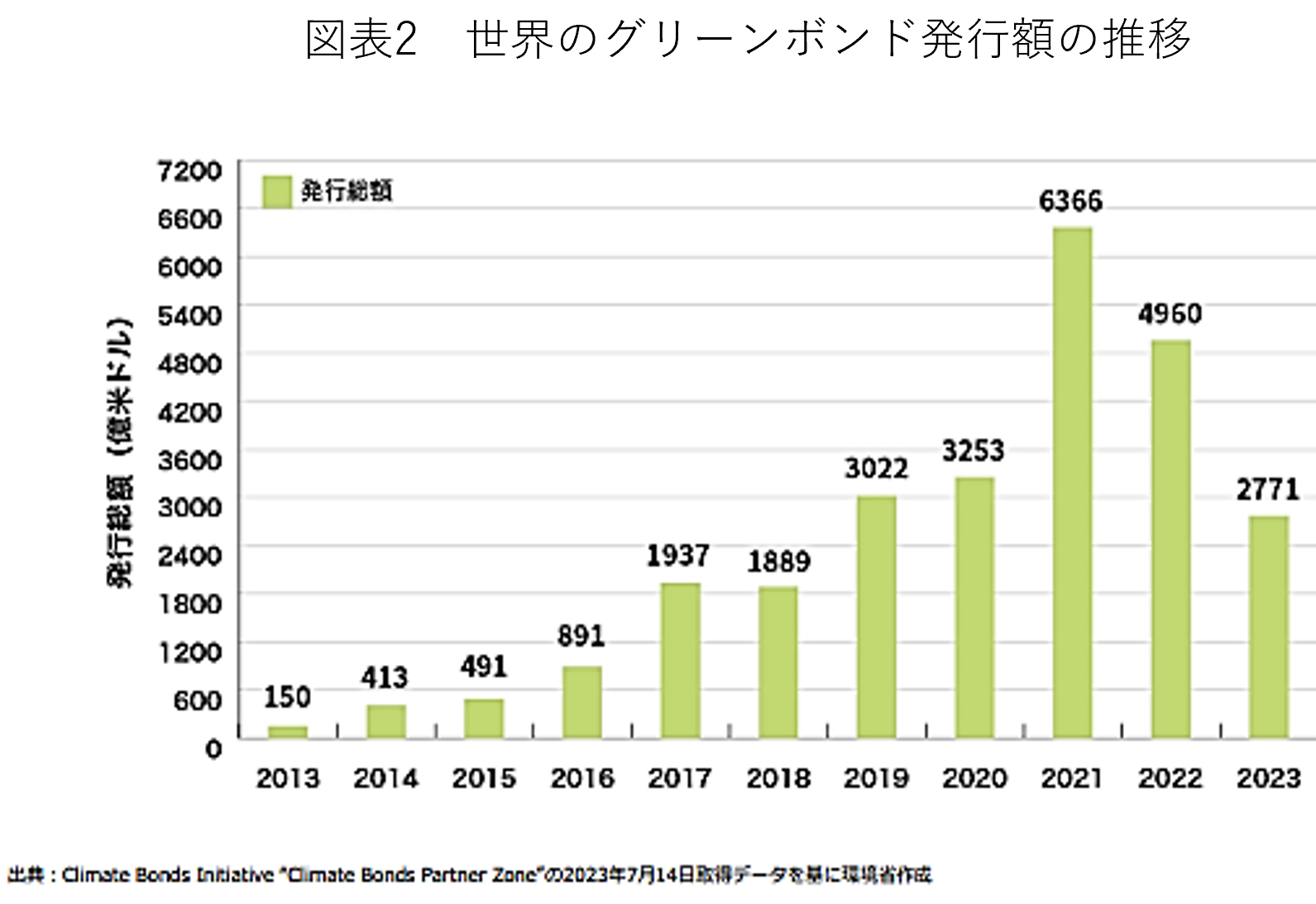

この間、企業の脱炭素に向けた動きも着実に進んでいったが、これには金融の役割が大きかったと筆者は考えている[13]。そのきっかけは、国連が2006年に「投資分析と意思決定のプロセスにESG課題を組み込む」ことなどを求めた責任投資原則(Principles for Responsible Investment、PRI)を制定して、世界の大手機関投資家に署名させたことだった。これ以来、Environment、Social、Governanceなど、調達資金を社会課題の解決に充てるESG債の発行が徐々に拡大していった(図表2)。ESG課題への対応が資金調達コストに影響するとなれば、企業も当然ESG対応、とくに脱炭素を進めて行くことになる[14]。さらに、2017年には世界の金融監督当局が「気候変動リスク等に関する金融当局ネットワーク(Network for Greening the Financial System、NGFS)」という国際組織を立ち上げた。ESG投資の影響は主に資本市場経由、大企業に対するものだったが、金融当局が気候変動リスクを重視し始めると、環境負荷の少ないグリーン企業に有利、環境負荷の大きいブラウン企業不利という環境は間接金融や中小企業にも及んで行くこととなる。

出所)環境省グリーンファイナスポータル 市場普及状況(国内 海外) | 発行データ | ボンド | グリーンファイナンスポータル (env.go.jp)より

さらに、こうした金融と企業の動きと並行して、脱炭素を求める世論も大きく盛り上がって行った。その象徴的存在が2019年の地球温暖化サミットで脱炭素を強く訴えたスウェーデンの少女グレタ・トゥーンベリさんだったと言えよう。興味深いことに、脱炭素を求める世論はコロナ禍の期間に一段と強まった印象がある。そして世論の高まりは、当然に政府を動かす。日本の菅前首相が2050年までの脱炭素を宣言したのは2020年10月だったし、世界一のCO2排出国である中国の習近平国家主席が2060年までの脱炭素を決めたのも同年9月だった。また、大統領選挙で民主党のバイデン候補が当選すると、米国政府も気候変動対策に前向きとなった(前述のAJPは自動車のEV化やグリーン電力の供給に多額の予算を用意していた。これは、規模を縮小しつつもIRAに受け継がれている)。2021年秋に英国グラスゴーで開催されたCOP26では、各国首脳が意欲的な脱炭素目標を掲げたことは記憶に新しい。

法人課税の最低税率に関する国際合意

これまで述べてきたように、新自由主義への不満の高まりを踏まえると、マクロ経済の安定に対して財政政策のより積極的な活用が求められるほか、所得格差の是正にも努める必要がある。そうなれば、当然それに見合った税制が必要となる。しかし、1980年代以降の日本を含めた主要先進国の税制の変遷を振り返ってみると、社会保障財源確保のために付加価値税(消費税)の引き上げが繰り返される一方、所得税の最高税率や法人税率は引き下げられるという歴史であった。

経済学的な建前としては、所得税率引き下げは勤労インセンティブを高め、法人税率引き下げは二重課税を是正し、設備投資の活性化に繋がるというものだろう。しかし現実には、所得税が富裕層の労働意欲を殺ぐという証拠は乏しく、法人減税が活性化したのは設備投資ではなく、自社株買いだった。本当の理由は、国際資本移動活発化の結果、富裕層による合法・非合法の節税や、法人税負担軽減のための企業の海外移転が増加しており、これを防ぐために国際的な税率引き下げ競争が行なわれてきたということだろう。まさに、国家の課税能力低下に伴う「底辺への競争」(race to the bottom)に他ならない[15]。

逆に言えば、政府がより積極的な役割を果していくためには、富裕層や企業に対する課税能力を回復することが重要な前提条件になる。富裕層の脱税は「パナマ文書」で世界的に注目を集めたし、GAFA等のデジタル企業が複雑な租税回避スキームを利用して、驚くほど少額の税負担に止めていることも周知の通りである[16]。この点に関しては、OECDの租税委員会にBEPS(Base Erosion and Profit Sifting)というプロジェクトが設けられ、検討が進められてきたが、実効性のある対応は容易ではないと考えられてきた。ところが、2021年に入って交渉に予想以上の進展がみられ、10月にはOECD各国が法人税の最低税率を15%として、デジタル課税も導入することで合意が成立したのだ。この合意がどこまで実効性を持つか注視する必要があるが、画期的な前進であることは間違いない[17]。

以上みてきたように、コロナ禍の時期には、マクロ安定化政策としての財政政策の積極的活用や気候変動対策(とくに脱炭素化)の強化、さらには経済格差是正に向けての税制の国際協調など、朧気ながらも新しい経済政策レジームの姿が浮かび上がりつつあるとの印象も存在した。しかし、その後欧米諸国を中心に予想外の高インフレに直面し、さらにロシアのウクライナ侵攻を契機に米中対立が一段と深刻化すると、経済政策思想のコンセンサスは再び遠のくこととなった。次稿「世界経済危機以降の経済政策思想を振り返る(3):新たな危機と綻ぶコンセンサス」では、こうした直近の状況について考察する。

[1] 世界金融危機以降の経済政策思想を振り返る(1)https://www.tkfd.or.jp/research/detail.php?id=4332

[2] 主要国では米国のみ政策金利が1.5~1.75%の水準にあったため、3月中にこれをほぼゼロに引下げたが、コロナ・ショックの大きさに比べてこの程度の利下げでは不十分なことは明らかであった。

[3] 例えば、米国で中小企業金融を支援するメインストリート貸出プログラム(MSLP: Main Street Lending Program)が導入されたほか、日本でも「新型コロナ対応資金繰り支援特別プログラム」が導入された。これらについて詳しくは、河村小百合「コロナ禍における米英の金融面での危機対応と日本の課題」、2021年、JRIレビューを参照。

[4] 日本では、高所得層も含めて定額一律給付だったため、その大部分が貯蓄に回ってしまったという批判が多い。しかし、欧米での状況を踏まえると、一律定額給付でなくても貯蓄に回った部分は多いようである。もともとコロナ禍での現金給付は一時的なものである上、外食や旅行など消費の機会自体が限定されていたことを考えると、所謂強制貯蓄が積み上がったことはある程度やむを得なかったのであろう。

[5] もちろん、コロナ危機が比較的短期間で克服されたことには、当初数年かかると言われていたワクチンの開発が1年以内に実現したこと、ワクチンの存在を前提に欧米諸国が早期に経済の正常化に踏み切ったことが大きく影響した。しかし、ワクチン開発以前の初期には、やはり家計への現金給付などの財政出動の役割が極めて大きかった。

[6] 長期金利が上昇すれば、当然景気の悪化要因になるし、国債価格の下落は銀行のバランスシート悪化を通じて金融危機の一因となる。金融システムが動揺すれば、貸し渋りなどを通じて景気の悪化に拍車を掛ける。もちろん、景気が悪化すれば財政もさらに悪化する。このように、景気→財政→金融システムの間には負のスパイラルが働き得る。

自国通貨建ての国債であれば、普通は自国の通貨を支払えばデフォルトは免れられるが、自国通貨を失ったユーロ圏諸国にはこれができないため、国債のデフォルトがあり得る。ここに、金融統合・財政不統合というユーロ・システムの弱点が存する。

[7] 結局、欧州債務危機を収めたのは、ECBのドラギ前総裁の「ユーロを守るためなら何でもやる(whatever it takes)」という発言だった。

[8] 財源としては、ARPは国債発行によるものだったが、AJPは法人増税、AFPには富裕層への増税が想定されていた。なお、この点に関して詳しくは、拙稿コロナ・ショック下の金融と経済(第14回)「日本化」に抗う米国の実験(上) ―加速する米国の景気回復― | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[9] これとは別に、AJPのうち民主・共和両党が一致できるインフラ投資に関する部分は、インフラ投資・雇用法として2021年11月に成立している。実際に成立した3つの法律の財政規模は3兆ドル台半ばとなった。

[10] これに理論的な根拠を与えたのがコンテスタブル市場仮説である。William Baumol, John Panzar and Robert Willig, Contestable Markets and The Theory of Industry Structure, 1982, Harcourt Brace Jovanovichを参照。

[11] この点については、ティム・ウー『巨大企業の呪い』、2021年、朝日選書を参照。

[12] 脱炭素の経済学については、この分野の先駆者であり、ノーベル経済学賞受賞でもあるノードハウス教授の教科書、ウィリアム・ノードハウス『グリーン経済学』、2023年、みすず書房が基本文献である。

[13] この点に関して詳しくは、拙稿コロナ・ショック下の金融と経済(第16回)脱炭素の経済的論理(上)―金融の力と世論・政策の相乗作用― | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)、コロナ・ショック下の金融と経済(第17回)脱炭素の経済的論理(下) ―日本が直面する2つの困難― | 研究プログラム | 東京財団政策研究所 (tkfd.or.jp)を参照。

[14] なお、投資対象のESG評価(具体的にはESG格付け機関による評点)と当該企業の業績の間には正の相関関係があると言われている。もし、こうした観察が正しいのであれば、金融面でのESG投資活発化と企業の脱炭素の動きは今後も継続していくことになる。この点に関しては、荒尾拓人・清水亮介・小川佳也「ESG投資を巡るわが国機関投資家の動向について」、日本銀行調査論文2020年7月を参照。

[15] エマニュエル・サエズ、ガブリエル・ズックマン著『つくられた格差』(原題はThe Triumph of Injustice)、2020年、光文社は、こうした新自由主義時代の税制が所得格差を拡大したと批判している。

[16] タックス・ヘイブンを利用した脱税に関しては、志賀櫻『タックス・ヘイブン』、2013年、岩波新書、デジタル課税については、森信茂樹『デジタル経済と税』、2019年、日本経済新聞出版を参照。

[17] BEPS委員会の議長は浅川政嗣元財務官(現アジア開発銀行総裁)が長年務めてきた。浅川氏の国際租税協調などへの考え方については、日経新聞の清水功哉編集委員がインタビューした書物、『通貨・租税外交』、2020年、日経BPが公刊されている。法人税の最低税率等の合意は、浅川氏のBEPS議長退任後のことだが、この合意に向けて浅川氏の貢献が極めて大きかったことは疑いない。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

【対談動画】医療の未来を問う-尾﨑治夫(東京都医師会長)が語る、医師の矜持と社会変革

【対談動画】医療の未来を問う-尾﨑治夫(東京都医師会長)が語る、医師の矜持と社会変革