R-2021-052

筆者は、1月18日に自民党の財政政策検討本部[1]の会合に出席し、信用創造の仕組みについて報告した。MMT(現代貨幣理論)に近い参加者が多いとされる同本部で、3年前に執筆したレポートで筆者が「通説よりも実態に即したもの」と評した[2]MMT派の信用創造論について解説したことになる。筆者の基本的な理解は3年前から変わっていないが、今回はバランスシート(以下、B/S)を図式化したTバランスを使って説明したので、ずっと理解し易いものになったと思う。なお、この会合では、必ずしもMMT派の主張ではないが、日本国内に拡がっている「日銀が国債を買入れれば、国債の償還負担はなくなる」という誤解を正す説明も行なった。こちらもTバランスを使うことで明快に説明できるからである。以下では、この時の筆者の説明について、解説を加えながら紹介し、読者の理解に資することとしたい。

| ・信用創造の理解:貸出の場合 ・信用創造の理解:国債購入の場合 ・日銀による国債買いオペの場合 |

信用創造の理解:貸出の場合

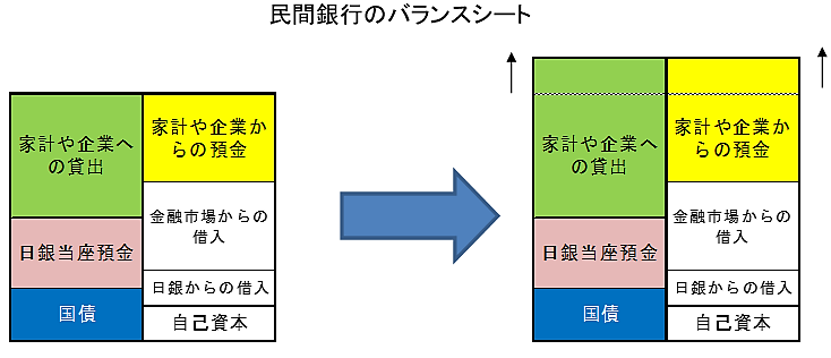

まず、信用創造がどのように行なわれるかだが、普通は預金ないし現金(マネタリーベース)を元手に銀行が貸出を実行することで信用創造がスタートすると考えられている。しかし実際には、MMTが主張するように、「銀行が貸出を実行すると、直ちに同額の預金が生れる」のであり、事前に預金や現金を用意することは必要でない。一般の人には不思議に思われるかも知れないが、銀行員なら貸出とは「借り手の預金口座に貸出額に等しい預金を書き込む」ことに他ならないことを知っている筈だ。この時、銀行のB/Sがどう変化するかと言うと、資産サイドで貸出が、負債サイドでは預金が同額増加しており、B/Sの左右は事前にも事後にもバランスしていることが分かる(図表1)。一方、銀行が原資としての預金や現金を必要とするのは、貸出先の企業が支出を行なうと預金が自行から他行へ流出するからである。その場合の不足資金は通常、市場(日本ではコール市場、米国ではFF市場等)で調達される。これは、MMT派の源流とされるハイマン・ミンスキーが「銀行は、まず現金を手に入れてそれを財源にする貸手ではない。まず貸出を実行して、その後の預金の流出分を賄うため、現金を手に入れるのである」と述べている通りだ[3]。こう考えると、MMT派の信用創造論は従来「信用貨幣論」、「内生的貨幣供給論」などと呼ばれてきたが、「与信先行論」と捉えるのが適切ではないか(この場合、従来の通説は「現金先行論」となる)。

(図表1)信用創造:貸出の場合

出所)筆者作成。以下同

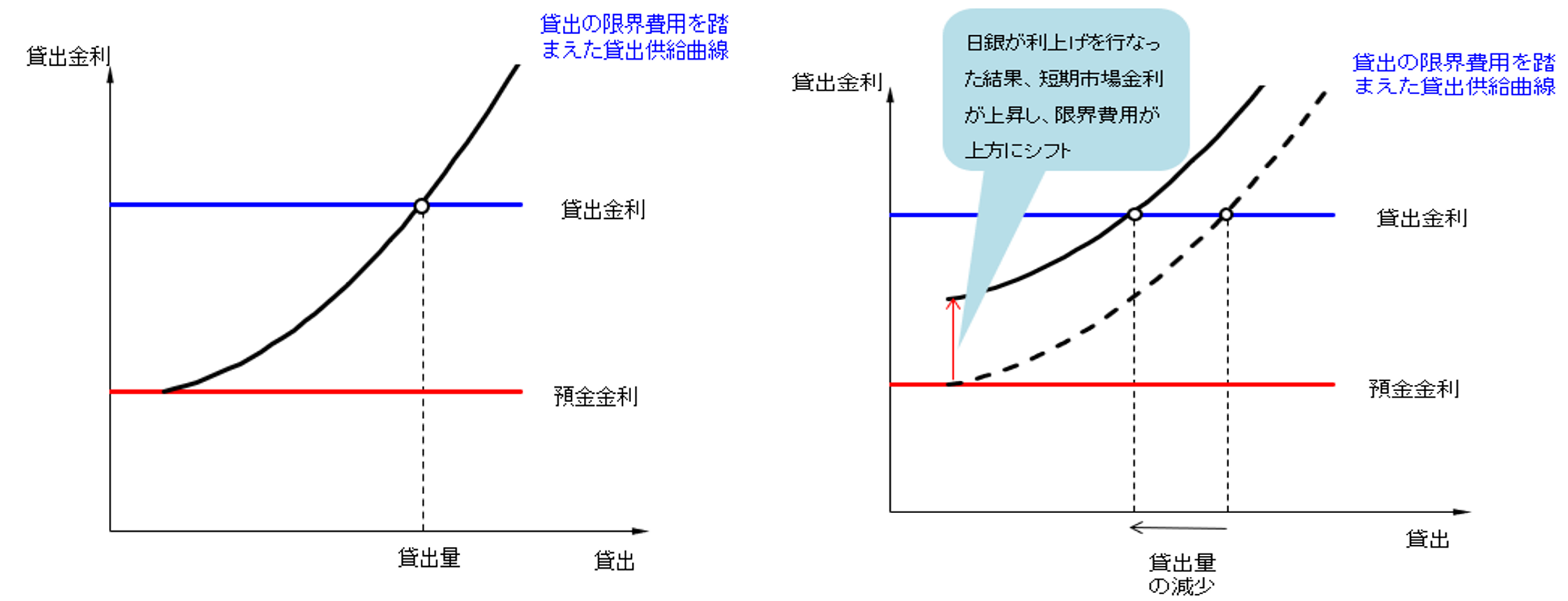

一方、MMTの限界は、3年前のレポートでも指摘した通り、会計論(簿記)に終始していて価格(金利)や均衡の概念を欠くため、どれだけの貸出が実行されるか決定できない点にある。MMT派はしばしば「貸出はどれだけでも行える」などと主張するが、営利企業である銀行が際限なく貸出を実行することはあり得ない。貸出には預金コストのほか、審査費用や貸倒れなどに伴う与信費用が掛かる。これらの費用負担は貸出額が大きいほど重くなるので、限界費用曲線は右上がりになるだろう。そうすると、初級のミクロ経済学で習うように、貸出金利=貸出の限界費用となる点で銀行の利潤は最大となるから、その点で貸出量が決まるのである(図表2・左)。

(図表2)金利と貸出量の決定

この点を理解すると、金融政策が貸出量に影響を与える仕組みも分かる。日銀が短期市場金利を引上げれば、貸出の限界費用曲線が上にシフトするため、貸出量は減少する(図表2・右)。この図では貸出市場を完全競争と見做して貸出金利を水平としたが、貸出市場が不完全競争なら貸出金利は右下がりになるので[4]、短期市場金利が上昇すると、貸出金利が上昇して、貸出量は減少するだろう。

このように、MMT派の信用創造論は銀行貸出の実態を捉えており、MMTが与信先行の信用創造論を再興した意義は大きいと考えられる。しかし、金融界では以前から教科書流の信用創造ではなく、与信先行の方が常識だった。融資の実務に携わる人から見れば、貸出実行に現金が要らないのは当たり前だからだ。実際、筆者が日銀入行後に最初に習ったのも、与信先行の考え方だった[5]。ただし、筆者らは上述の貸出金利・貸出量の決定理論と組み合わせる形で、貸出市場を理解していた[6]。

ここで、この与信先行論と通説である現金先行論の対立が「異次元緩和」の評価とも大きく関係していることを指摘すべきだろう。1990年代前半には、上智大学教授(当時)の岩田規久男氏と日銀調査統計局課長(当時)の翁邦夫氏の間で岩田・翁論争[7]が戦われたが、その根底にあったのもこの違いだった。翁氏が当時のマネーストック減少の原因を「不動産バブル崩壊に伴う銀行貸出の減少」に求めたのに対し、岩田氏は「日銀がマネタリーベースを増やせば、マネーストックは幾らでも増やせる」と主張したのだった。この岩田氏の主張が、後に日銀副総裁に就任して「マネタリーベ-スを大幅に増やせば、短期間に2%インフレを達成できる」とした「異次元緩和」の考え方に繋がっていくことは見易い。しかしこの時も、筆者を含めて日銀OBの多数派は「異次元緩和」に懐疑的だったし、金融界の実務家の間でも「そんなことをしてもブタ積みが増えるだけで、貸出は増えない」という見方が多かったと記憶している。

さらにもう一点、全ての経済学者が教科書的な信用創造論を信奉していた訳ではないことも指摘しておきたい。金融実務をよく知る学者には、与信先行の理解が存在していたのである。その代表が故・池尾和人教授だ。教授は、著書の中で、「まず与信ありき。貸出とは、貸出額に相当する金額を預金口座に記入することに過ぎない。したがって、紙とインクさえあれば、銀行はいくらでも貸出を実行できる」と述べている。典型的な与信先行論であり、これは同教授が異次元緩和の実効性に懐疑的であったことと、完全に符合する[8]。

信用創造の理解:国債購入の場合

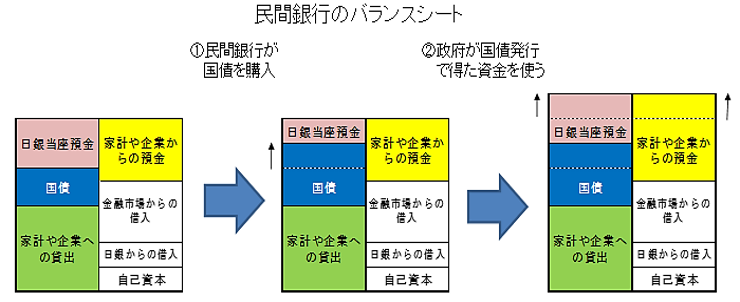

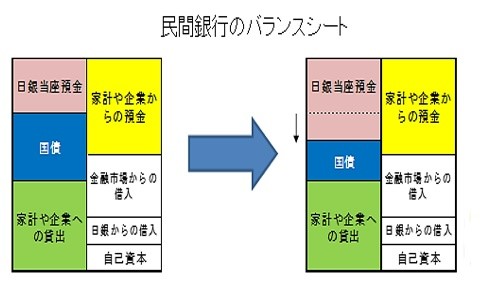

次に、銀行が国債を購入する場合を考えてみよう(図表3)。この時、銀行が国債を購入した段階では、①銀行の資産サイドで国債が増える一方、支払いに使った日銀当座預金が同額減少するため、家計や企業からの預金に変化はなく、信用創造は発生しない。しかし、政府が国債発行で調達した資金を使うと、②その代金は家計や企業の預金の流入するため、(銀行部門全体としては)同額の日銀当座預金が増える。この2段階を通じてみると、銀行のB/Sの資産サイドでは国債保有が増加し、負債サイドでは家計や企業の預金が増加するという形で、貸出の場合と同様に信用創造が行なわれることになる。

(図表3)信用創造:国債購入の場合

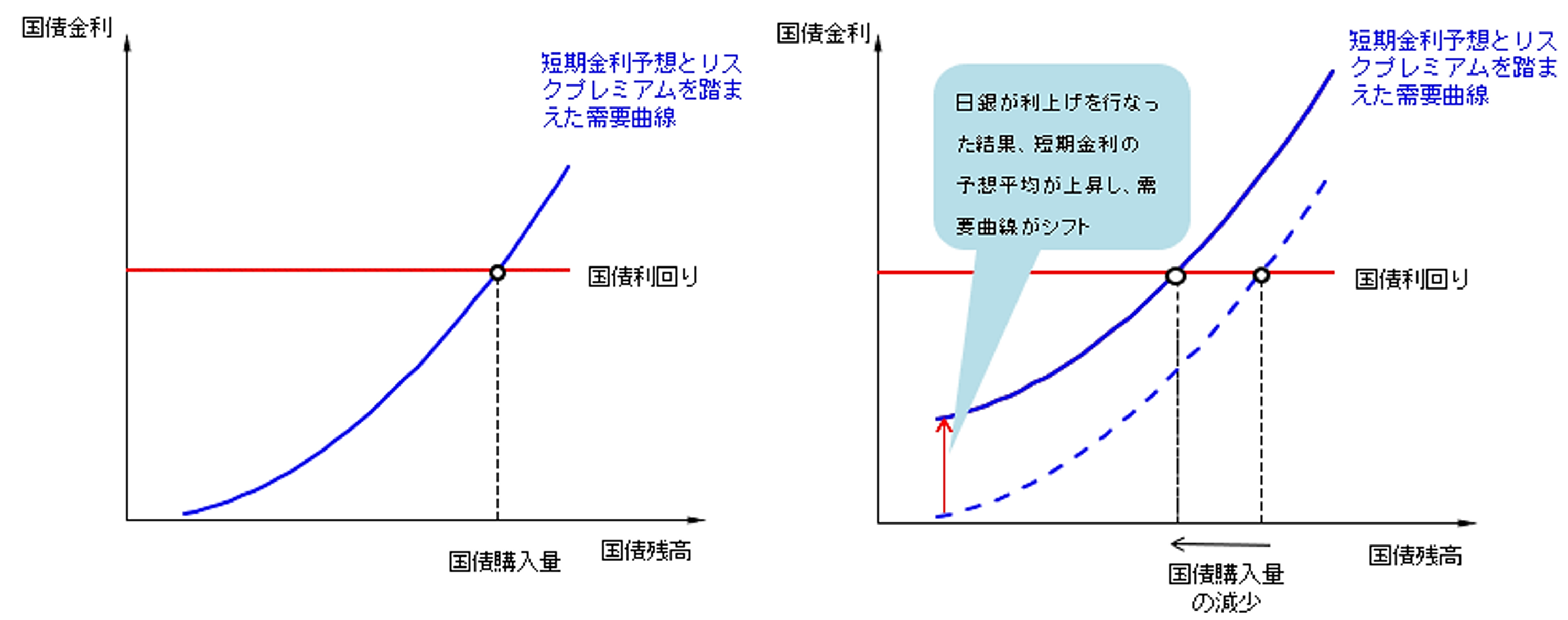

しかし、Tバランスだけでは銀行がどれだけ国債を購入するか決定できないのは貸出の場合と同じである。銀行の国債購入量は、国債金利と機会費用(短期金利の予想平均)+リスク・プレミアムの比較で決まる。もう少し詳しく言うと、銀行が求める10年国債の利回りは、今後10年間の短期金利の予想される平均値に資金を固定することに伴うリスク・プレミアムを加えたものになる。リスク・プレミアムは国債購入量が増えるほど大きくなるので、国債利回り=短期金利予想+リスク・プレミアムの所で国債購入量が決まる(図表4・左)。

(図表4)国債購入量の決定

以上では、個々の銀行の国債購入を考え、国債需要曲線と国債金利の交点で国債購入額を求めたが、代わりに市場全体の国債需要曲線と垂直の国債供給の交点で、国債金利が決まると考えることもできる。国債需要曲線は右上がりだから[9]、MMT流の信用創造の見方に立っても、国債の供給が増えれば国債金利は上昇する。また、金融政策の影響を考えると、日銀が短期金利を引上げたり、将来の短期金利上昇の予想を示したりすると、国債需要曲線が上にシフトするため、国債金利は上昇する(図表4・右)。

このように、金融政策は(ゼロ金利の場合を除き)貸出市場にも国債市場にも大きな影響を与え得る。近年、金利のゼロ制約もあって金融政策が限界に直面する中、MMT以外の主流派経済学者も財政政策の重要性を強調するようになってきている。ただ、MMT派との大きな違いは、インフレ時には(増税ではなく)金融引き締めを行なうべきだと考えている点にある[10]。ここで注意すべきは、これらの違いは信用創造のメカニズムをどう捉えるか(現金先行vs与信先行)ではなく、価格(金利)や均衡の概念を明示的に考えているか否かによるという点である。

日銀による国債買いオペの場合

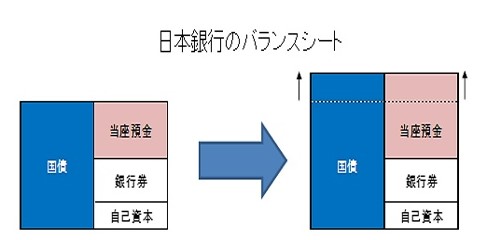

次に、日銀が国債買いオペを行なう場合を考えてみよう。国債買いオペは、証券会社などを通じて事業会社が保有する国債を買入れることもあり得るが、日本では国債の大半が金融機関に保有されているため、日銀が銀行から保有国債を買入れるケースを想定しよう。その場合、結論から言えば、買いオペによって直ちに信用創造が起こることはない。と言うのも、国債買いオペで生じるB/Sの変化は、①民間銀行の資産側で国債が減って、日銀当座預金が増えることと、②日銀の国債保有と当座預金受け入れが同額増えること、の2つだけである(図表5)。家計や企業の預金が増えることはない=信用創造は起こらないということである。

(図表5)日銀の国債買いオペの場合

もちろん、近年の量的緩和政策(日銀の「異次元緩和」を含む)のように、国債買いオペが極めて大規模となり、銀行部門全体が保有する国債のストックが大きく変化するような場合は、前述のメカニズムを通じて国債金利=長期金利が低下する。そうなると、長期金利の低下が銀行の貸出意欲を刺激して、2次的に貸出が増加して信用創造が行なわれることも考えられる。ただ、これはかなり複雑なプロセスであり、簡単なTバランスで分析できるものではない。

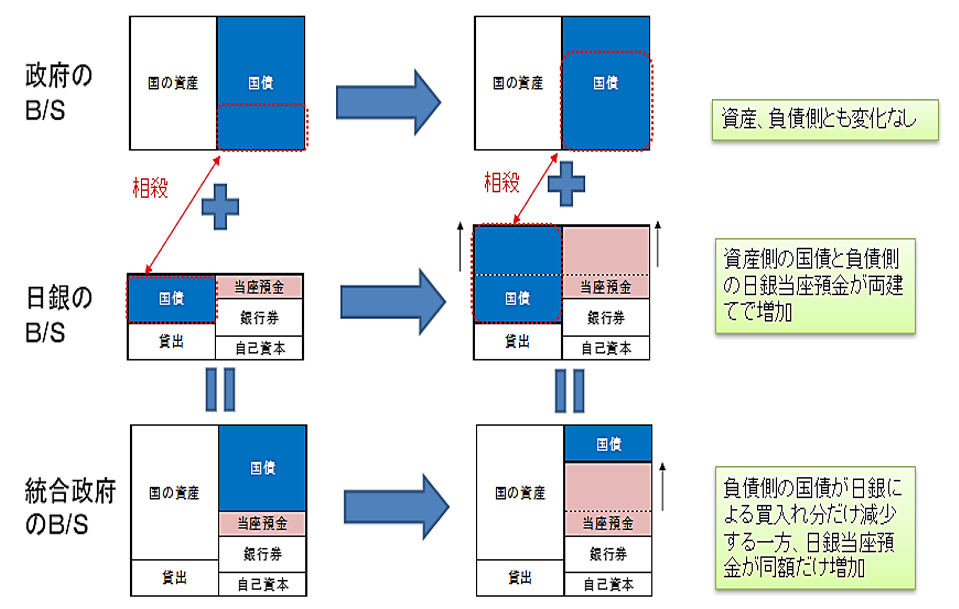

最後に、B/S分析の応用として、「日銀が国債を買い入れれば、政府+日銀の統合B/Sから国債が消えるので、国債の償還負担は無くなる」という誤解について一言したい。これは全くのトンデモ話であり、金融市場分析を専門とするエコノミスト、アナリストにはすぐ誤りが分かるが、そうでない一般の人には(後述の理由から)大変分かりにくい誤解である。このため、経済人やマスコミ関係者と話をすると、予想以上に多くの人が惑わされていると感じる(実際には、「そんな筈はない」と思いつつ、どこが間違っているのかよく分からず、困っている人が多い)。しかし、統合B/Sをきちんと理解すれば、正しく理解できるので、少し詳しく説明しよう(以下、図表6 を参照)。

(図表6)日銀の国債買いオペと政府+日銀統合B/S

日銀が国債買いオペを行った時、政府+日銀の統合B/Sがどう変わるかと言うと、資産サイドに変化はないから、負債サイドで国債だけが消えるということはあり得ない。実際に負債サイドで起こるのは、国債の減少と同額の日銀当座預金が増えるということである。ここまでは極めてシンプルだが、問題は「日銀当座預金とはどういうものか」理解している人が極めて少ない点にある。

まず、銀行員なら殆ど誰もが「貸出とは何か」知っているが、日銀当座預金について実感を持って理解しているのは、ごく少数の資金セクションの経験者だけだろう。しかも困ったことに、(日銀に限らず)中央銀行当座預金の性質は10年余り前に一変してしまったのだ。以前は、中央銀行当座預金の大部分は法定準備預金であって、これには銀行券と同様に利子は付されていなかった。ところが、リーマン・ショック後の量的緩和を実行するため、FRB(連邦準備制度理事会)が法定準備を上回る当座預金に短期市場金利を付けるようになり、これに各国が従ったため、性質が変化したのだ。実際、現在の日銀当座預金の総額は約500兆円だが、そのうち法定準備預金は約12兆円に過ぎない[11]。ところが、金融論の教科書で中央銀行当座預金に触れる場合は、その殆どが当座預金=無利子を前提に書かれており、現実とは乖離してしまっているのである。

しかし、統合政府の観点からみれば、日銀当座預金の経済的性質を理解するのは難しくない。統合政府の短期債務で短期市場金利が付されるのだから、それは短期国債に他ならないということである。つまり、日銀の国債買いオペで起こるのは、統合政府の債務が長期国債から短期国債に置き換わるということであり、国債の償還負担が無くなる訳ではない。むしろ、以下の2点に注意が必要になる。まず第1に、現状はゼロ金利ないしマイナス金利だから日銀当座預金への付利を気にする必要はない[12]が、金利がプラスに転じれば、統合政府に利子負担が生じるということである。実際、米国ではFRBが近く利上げを行うと予想されているが、具体的には当座預金に付される金利を引き上げることで利上げが行われるのである。第2に、日銀オペによって統合政府の債務構成は短期化していることである。政府は30年債、40年債といった超長期債の発行を増やしており、それらの金利負担は市場金利が上昇を始めても暫くは増えない筈である。しかし、現実には日銀がその一部を短期国債に置き換えてしまっているため、統合政府でみると早めに金利負担が増えることになる。これは、35年固定の住宅ローンを変動金利に乗り換えるようなものであり、今のような超低金利局面では、政府債務を金利上昇に対して脆弱なものにすることを意味する。

[1] 自民党には現在、財政政策に関して「財政健全化推進本部」と「財政政策検討本部」の2つの本部があるが、後者はMMT論者の西田昌司参院議員が本部長(最高顧問は安倍晋三元首相)を務め、積極財政派が多いとされる組織である。

[2] MMT(現代貨幣理論):その読解と批判 : 富士通総研 (fujitsu.com)。ただし、当時も今も「インフレにならない限り、財政赤字には問題はない」、「インフレになったら、税金を増やせば良い」といったMMTの主張には賛成できない。

[3] ランダル・レイ『ミンスキーと「不安定性」の経済学:MMTの源流へ』、2021年、白水社から引用。ミンスキーの著書には『ケインズ理論とは何か』、2017年、岩波書店などがある。

[4] 貸出市場には地域的な分断があり、かつ銀行と企業の間の顧客関係も存在するため、不完全競争と考えるのが自然である。

[5] 筆者が習ったのは、後に日銀考査局長、ちばぎん総研社長などを務めた横山昭雄氏の著書『現代の金融構造』、1977年、日本経済新聞社だった。同氏は、その後同様の考え方を 『真説:経済・金融の仕組み』、2015年、日本評論社でも示している。

[6] 図表2の原型は、後に日銀金融研究所長、同理事、野村総研理事長などを務めた鈴木淑夫氏が『金融政策の効果:銀行行動の理論と計測』、1966年、東洋経済新報社で示したものである。

[7] 岩田規久男『金融政策の経済学:「日銀理論」の検証』、1993年、日本経済新聞社。翁邦夫『金融政策:中央銀行の視点と選択』、1993年、東洋経済新報社。

[8] 前者は『現代の金融入門(新版)』、2010年、ちくま新書からの引用であり、同氏の「異次元緩和」への懐疑論は『連続講義:デフレと金融政策』、2013年、日経BP社に示されている。

[9] 正確には、所与の価格でどれだけの数量を需要するかを示す需要曲線ではなく、所与の数量に対しどれだけの価格を求めるかを示す逆需要曲線である。

[10] 主流派経済学者の低金利下での財政政策の考え方については、ブランシャールの説明が最も広く受け入れられている。Olivier Blanchard,“Public Debt and Low Interest Rates”, 2019, American Economic Review、―,“The Mayekawa Lecture: Fiscal Policy under Low Interest Rates”, 2021, Monetary and Economic Studiesを参照。

[11] 中央銀行が当座預金(したがってマネタリーベース)の規模を大幅に拡大できたのは、超過準備への付利を行った結果である。こう考えると、安易に使われる「お札を刷る」といった表現にも注意が必要である。銀行券に付利が行われない限り、莫大なお札を刷っても、それが国民に受け入れられるとは限らないからだ。つまり、お札を刷って数百兆円の国債を買い入れることはできない。

[12] 2016年のマイナス金利政策導入後、現実の日銀当座預金にはマイナス、ゼロ、プラス金利と複雑な階層構造が設けられているが、これらの詳細はここでの議論の本質に関係しない。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

-

【対談動画】医療の未来を問う-尾﨑治夫(東京都医師会長)が語る、医師の矜持と社会変革

【対談動画】医療の未来を問う-尾﨑治夫(東京都医師会長)が語る、医師の矜持と社会変革