R-2021-086

| ・米FRBは利上げサイクルをスタート ・利上げのスピードは市場の予想を上回る可能性 ・日銀の金融政策の大枠は不変 ・YCC弾力化の可能性 |

米FRBは利上げサイクルをスタート

3月15~16日の公開市場委員会(FOMC)で米国連邦準備制度理事会(FRB)は0.25%の利上げを決定して、コロナ・ショックから2年間続いたゼロ金利政策に終止符を打ち、利上げサイクルのスタートを切った。しかし、2月の消費者物価の前年比が40年振りの+8%に近づき、FRBが重視するPCE(個人消費支出)デフレーター(コア)も+5%台になってしまったことを考えると、behind the curveに陥った感を免れない。その背景には3つの誤算、ないし失敗があったと考えられる。この点は今年1月の本欄でも指摘したことだが、ここでもう一度再確認しておこう[1]。

まず第1の誤算は、供給障害に伴うインフレ圧力を過小評価したことだろう。米国では、昨年の早春頃からサマーズ元財務長官らがインフレのリスクに警鐘を鳴らしてきたが、この時にサマーズらが懸念したのは過大な財政刺激に伴う需要超過であり、これに対し当初FRBは「インフレはあくまで一時的」と応じていた。しかし、時が経つにつれて明らかになったのは、景気回復が想定以上に強かったためと言うより、供給制約が予想以上に長引くことでインフレ率が高まって行ったことである。

供給制約には、コロナ感染の波の繰り返しのほかにも、物流障害や半導体不足など様々な要因が挙げられるが、筆者がとくに重視しているのは、人手不足の深刻化である。実は、3月時点で米国の雇用者数は、コロナ前をまだ2百万人近く下回っているのだが、様々な理由により労働参加率が低下しているため[2]、失業率はコロナ前の3%台半ばまで低下し、求人数が求職者数を大幅に上回る人手不足となっている。このため、平均時給は既に+5%台に達しているが、それでも実質賃金は前年比マイナスであり、今後も景気回復が続けば、賃金上昇率の加速がインフレ率をさらに押し上げる懸念がある。

第2は、2020年8月に平均インフレ率目標という新しい政策の仕組みを導入したばかりだったというタイミングの悪さである。FRBは、グリーンスパン議長時代から長きにわたって実質的にインフレ率2%を目標とする金融政策運営を行なってきたが、正式にインフレ目標を導入したのはバーナンキ議長時代の2012年1月である。ところが皮肉なことに、正式にインフレ目標を導入した後の米国のインフレ率はほぼ一貫して2%を下回ってきた。こうして、米国が低成長、低インフレ、低金利という「日本化」(Japanification)[3]に陥ることを恐れたFRBは、インフレ率が平均して2%、すなわちそれ以前が2%を下回っていたなら、一時的に2%を超えるインフレも容認するという政策を打ち出したのである。その直後とあって、昨春のインフレ率上昇局面でもFRBは「一時的」として利上げに慎重な姿勢を強調しているうちに、予想以上にインフレが加速してしまったのである。

第3に、これは誤算と言うより失敗と呼ぶべきだと思うが、量的緩和(QE)を長く続け過ぎたことである。1年前にFRBが利上げに慎重、すなわち直ちにブレーキを踏む必要はないと考えたことは、上記のようにその時点でインフレの加速や長期化が予想されていなかったことや、平均インフレ目標導入直後であったことを踏まえると、十分理解できるものである。しかし、その頃にはワクチン接種の進捗や総額1.9兆ドルに及ぶ超大型景気対策の成立などから、景気回復のスピードは明確に加速していた。そうした中で、量的緩和というアクセルを噴かし続ける必要はなかったのではないか。実際、イールドカーブ・コントロール(YCC)という仕組みの結果とは言え、日銀は2020年春に大幅に拡大した長期国債の購入ペースの低下=テーパリングをとっくに済ませていた。一方でFRBは、昨秋からテーパリングを始めたとは言え、この3月まで量的緩和を続けてきたのだ。

いつものように、量的緩和は主に資産価格に影響を与える。実際、昨年を通じて株価や住宅価格は大幅に上昇したが、これは先行きのリスクを増大させる結果となっている。まず、巣ごもり需要が増加する中で住宅担保証券(MBS)の購入が続けられたこともあって、住宅価格は顕著に上昇しているが、これは家賃の上昇を通じてインフレ率を押し上げて行く可能性が高い。一方、長期金利の低下はグロース株を中心とした株価の高騰につながったが、これは年初から流れが変わっている。今後、市場の予想以上のペースで利上げが行われるならば、株価の大幅な調整を招くリスクがある。また、米国の利上げ局面が新興国市場の混乱につながり易いのは殆ど経験則と言ってよいだろう。

利上げのスピードは市場の予想を上回る可能性

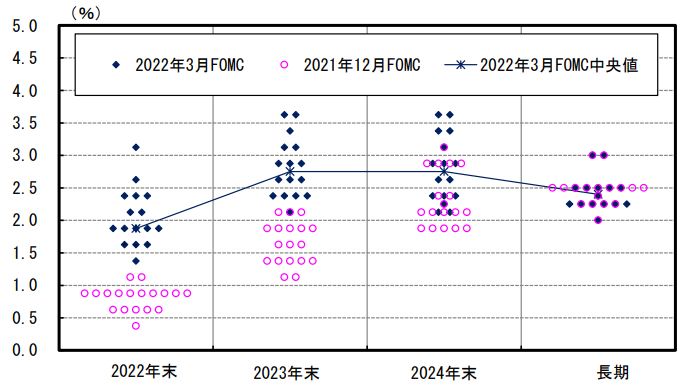

いったんbehind the curveに陥ってしまうと、中央銀行には金融引き締めを急いでインフレ期待が上放れするのを抑える以外に選択肢はなくなる。この点、年初の本欄で筆者は、今年中に3回の利上げを見込んだ昨年12月時点のFOMC参加者の金利見通し(いわゆるドット・チャート)について、これではインフレ抑制には不十分ではないかという懸念を述べた。これに対し、今回3月のFOMC後のドット・チャートでは、1回の利上げ幅を0.25%と仮定して年内にさらに6回、来年にも3~4回の利上げを見込む向きが大勢となり、金融引き締めを急ぐFRBの姿勢が鮮明になった(図表1)。パウエル議長は、次回5月のFOMCで量的引き締め(QT)のスケジュールを決定することも示唆した。ロシアのウクライナ侵攻の結果、景気の先行きへの不透明感が高まったのは事実だが、エネルギーや食糧を輸入に頼らざるを得ない日欧と違って、エネルギー・食糧ともに自給できる米国では、インフレ加速こそが最大の問題という事情もあるのだろう。

(図表1)FOMC参加者の政策金利見通し(ドット・チャート)

出所)大和総研「FOMC 想定通り、0.25%ptの利上げを決定」(2022年3月)

年内にあと6回利上げする場合、(臨時会合の可能性を除けば)FOMC毎に毎回利上げを行なうことになる。それでも、本年末に予想される政策金利の水準は2%弱である一方、年末のインフレ率(コアPCEデフレーター)見通しは今回上方修正されて4%強となった。つまり、本年末でも実質金利は2%以上のマイナスである。FRBが期待するようにインフレ率が落ち着いてこないなら、今後利上げスピードがさらに加速する可能性は十分にあるとみるべきだろう。そう考えると、これまで20年以上行なわれることのなかった0.5%幅の利上げの観測が生まれ始めたことも、決して不自然とは言えない。通常、厳しい金融引き締めには政治がストップを掛けるものだが、インフレ昂進(こうしん)が最大の支持率低下要因となっているバイデン大統領は、むしろ11月の中間選挙までにインフレ抑制で成果を求める可能性がある。

問題は、こうした急速な利上げシナリオが市場参加者と共有されていない点にある。米国債の利回りをみると、2年債などの短期債で大幅に上昇している一方、5年以上の長期債では上昇が鈍く、イールドカーブのフラット化が目立っている。これは、市場参加者は金利急上昇によるオーバーキルのリスクを意識しており、FRBが想定する利上げシナリオは非現実的と考えているため、などと解説されている[4]。しかし、まだ暫く大幅な実質マイナス金利が続く状態をオーバーキルと言えるのか、筆者は疑問を抱かざるを得ない。むしろグリーンスパン議長時代以来、市場動向を細かく気遣うFRBの姿勢への甘えが市場に根付いてしまったのではないか。しかし、この「市場に優しいFRB」は、過去40年間米国が深刻なインフレに直面して来なかった結果だ。いずれにせよ、市場が予期しない形で厳しい金融引き締めが行なわれれば、市場の混乱を招くリスクがあることは前述の通りである。

日銀の金融政策の大枠は不変

以上では米国の利上げについて論じてきたが、米国以外でもFRBに先立って昨年から利上げを始めていたイングランド銀行(BOE)が3月には3回目の利上げを決定したほか、金融引き締めに極めて慎重だった欧州中央銀行(ECB)についても年内に利上げを開始するとの見方が増えるなど、多くの先進国で金融政策の方向性が転換点を迎えつつあるのは明らかだ。そうした中で、日銀はどのように対応するのだろうか。結論から言えば、日銀の金融政策の大枠はまだ暫く不変だと考えられる。実際、3月FOMCの直後に開催された日銀の金融政策決定会合では、従来の大規模金融緩和の継続が決定された。会合後の記者会見で、黒田総裁は金融政策の修正は不要との見解を示している。

ここで日本の物価情勢を確認しておくと、2月時点でCPI(消費者物価指数、除く生鮮食品)の前年比は+0.6%に止まっており、さらにエネルギーを除くと-1.0%と、インフレ率が2%を大きく上回る欧米とは全く異なる状況にみえる。しかし、これには携帯電話料金の引下げがCPIを約1.5%押し下げているという事情があり、この要因が大部分剥落する4月以降、CPIの上昇率は+1%台半ばから後半に達するとみられていた。そこにウクライナ危機に伴うエネルギー、食料品の価格上昇が重なったことで、年央から夏に掛けて日銀が掲げる2%目標を上回る可能性も十分に考えられる。

にも関わらず、日銀の金融政策が大きくは変わらないと考えられるのは、日本のインフレ率が欧米を大きく下回っているだけでなく、日本の物価上昇が持続性を欠くためである。その背景には、日本と欧米の間の賃金動向の大きな違いがある。例えば米国では、先にも述べたように様々な理由で労働参加率が低下しているため、人手不足が深刻化しており、今後は賃金上昇の加速がインフレ率をさらに押し上げることが懸念されている。程度の差はあれ、英国やユーロ圏でも今後賃金上昇が加速して行く可能性がある[5]。これに対し日本では、目立った賃金上昇を期待できる環境にない。

折りしも現在、春闘賃上げが決着を迎える時期にあり、新聞などでは大手メーカーの「満額回答」などが報じられている。しかし、これは要求そのものが控え目だった結果であり、実質的な賃上げはごく僅かと考えられる。今年の賃上げ率は、昨年の1.86%は上回るにしても2%強程度との見方が多く、岸田首相が目指す3%を大きく下回る可能性が高い[6]。このうち定期昇給部分を1.8%程度とみると、マクロ賃金は殆ど上昇せず、むしろエネルギーや食料品価格の上昇から実質賃金が低下して、個人消費が伸び悩むことが強く懸念される状況である。こうした環境の下で日銀が従来の金融緩和姿勢を大きく変更するとは考え難い。

YCC弾力化の可能性

しかし今後、日銀が金融緩和を継続する一方でFRBが着々と利上げを進めて行けば、内外金利差が拡大することになる。この結果、金融市場では円安・ドル高圧力と長期金利の上昇圧力が高まって行くだろう。これに対し日銀は、1月の「展望レポート」にBOXを設けて「円安は日本経済にとってプラス」と強調し、「悪い円安」論を強く牽制した[7]。また2月、3月と指し値による長期債オペを実施することで長期金利の上昇圧力を抑え込んだ。円安容認とYCCによる長期金利のペッグは、いずれも日銀の金融緩和継続、インフレ目標達成への強い意志を示したものである[8]。

だが、日銀がいつまでもこうした姿勢を貫けるかには、疑問の余地がある。と言うのも、仮に円安がマクロ的に日本経済にとってプラスだとしても、そこには明確に勝者と敗者が生れる。そして、メリットを享受するのは主にグローバル大企業である一方、中小企業や家計では、大半がエネルギーや食料品の値上がりに苦しむことになる。当然ながら、多くの国民が円安を歓迎するとは考えにくい。また、政府が補助金を使ってまでガソリンの値上がりを抑制し、物価高対策の策定を急ぐ中で、日銀が「円安はマクロ的にプラス」とだけ繰り返すのは、政治的にあまりにもナイーブではないか。

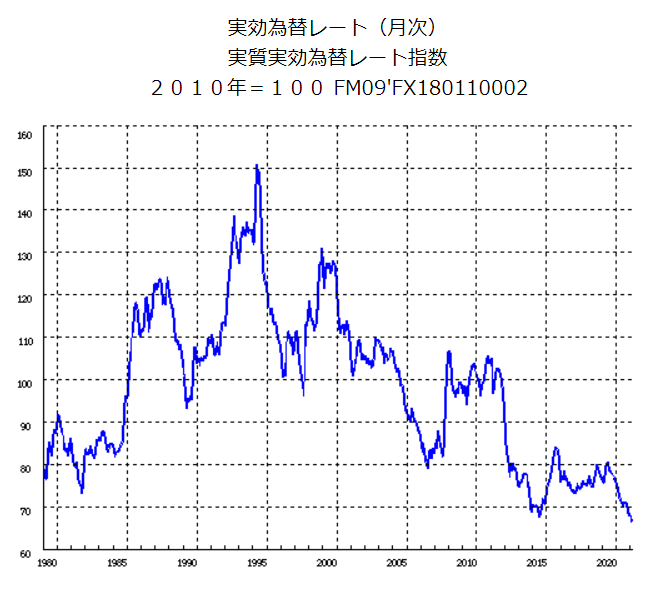

円の実質実効為替レートは50年振りの水準まで低下しており、最早「ファンダメンタルズから乖離した円安」と言われかねない状態にある(図表2)。その中で3月中旬にFRBが利上げを開始し、日銀が円安容認姿勢を鮮明にすると、円ドル相場はたちまち120円を突破した。前述のBOXでは、日銀も為替相場の「安定」を重視して、「経済主体の対応が追いつかないペースで急激に為替相場が変化すれば、経済に悪影響をもたらす可能性」を指摘している。これらを踏まえると、今後ウクライナ危機を背景にエネルギーや食料品の値上がりが加速するような場合には、(実際に悪影響を及ぼすのは円安よりも、主に交易条件の悪化であったとしても)「悪い円安」批判を退けるのは従来以上に難しくなって行くだろう。

(図表2)日本円の実質実効為替レート(2010年=100)

データ)BIS、日本銀行

それでも、金融緩和を続けながら為替市場で円買い介入を行なうのは無理がある。また、長期金利上昇を阻止するために指し値オペを繰り返せば、円安誘導との批判を招く恐れがある。日銀にとって最も自然な対応は、YCCの運用を弾力化して長期金利の上昇を部分的に容認することだろう。この点、日銀は昨年3月の「金融緩和の点検」[9]において、当初ゼロ±0.1%とされていた10年国債の金利変動幅がゼロ±0.25%に拡大されたことを明確化した。したがって、この変動幅をもう少し拡大することが第一の選択肢となる。一方、米国金利の上昇を背景に20年、30年等の超長期債の金利が大きめに上昇する中で、10年債金利をゼロ中心にペッグすると、イールドカーブが不自然に歪むという問題がある。第二の選択肢は、YCCでコントロールする金利を10年物から5年物等へ短期化することであり、これは上記問題の解決策ともなろう。

[2] これには、ベビーブーマー世代のリタイア、移民の流入減少、コロナ禍での休校に伴う子育て中の女性の休職などのほか、great resignationなどと呼ばれる離職者の急増などが影響している。このうち離職者増加の背景としては、コロナ禍で職を失った人達に十分な失業給付が与えられた結果、この間に自らの働き方を考え直す人が増えたことなどが指摘されている。

[3] 「日本化」については、「コロナ・ショック下の金融と経済(第8回) 世界に拡がる『日本化」の罠」を参照。

[4] もう一つの解釈として、イールドカーブのフラット化には、大規模な量的緩和を行なってきた結果、ストック効果で長期金利が押し下げられている可能性も考えられる。その場合、QTが開始されれば、イールドカーブがスティープ化することになる。

[5] とは言え、現状で金融政策上最も難しい選択を迫られているのはECBだろう。ユーロ圏のインフレ率は3月時点で既に過去最高となっているが、ウクライナ危機に伴うエネルギーや食料品の値上がりはさらに物価上昇を加速する。一方で、日本と同様にエネルギーや食糧を輸入に頼るユーロ圏では交易条件の悪化が景気にマイナスに働く。しかも、日本以上にロシアとの経済的繋がりが深く、天然ガスを中心にエネルギーの確保自体に困難を抱えることを考えると、結果的にスタグフレーション状態に陥るリスクが高いと言わざるを得ない。スタグフレーションへの政策対応は、今も昔も難しいものである。

[6] 厚生労働省調べ「民間主要企業春季賃上げ要求・妥結状況」に基づく。このベースでは、安倍政権が賃上げ圧力を強めた2014~2020年の間毎年2%以上の賃上げが実現したが、7年間の平均は2.18%に止まり、物価を押し上げるには不十分だった。なお、コロナ禍の影響を受けた昨年は2%割れであった。

[7] 日本銀行「経済・物価情勢の展望(2022年1月)」の「(BOX1)為替変動がわが国実体経済に与える影響」を参照。

[8] 2月の指し値オペの時は応札がゼロとなり、長期金利の先高感は収まった。しかし、その後も日銀が円安容認姿勢を示すと、急激に円安が進む中で長期金利の上昇圧力が高まり、追加的な指し値オペの実施を余儀なくされた。

[9] 日本銀行「より効果的で持続的な金融緩和について(2021年3月19日)」の「1.より効果的で持続的な金融緩和を実施していくための点検」を参照。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―