R-2023-077

| ・金利差だけでは説明できない円安の進行 ・縮小が続く日本の輸出産業 ・デジタル化が促すサービス収支の赤字 ・「レパトリ神話」の消滅 |

金利差だけでは説明できない円安の進行

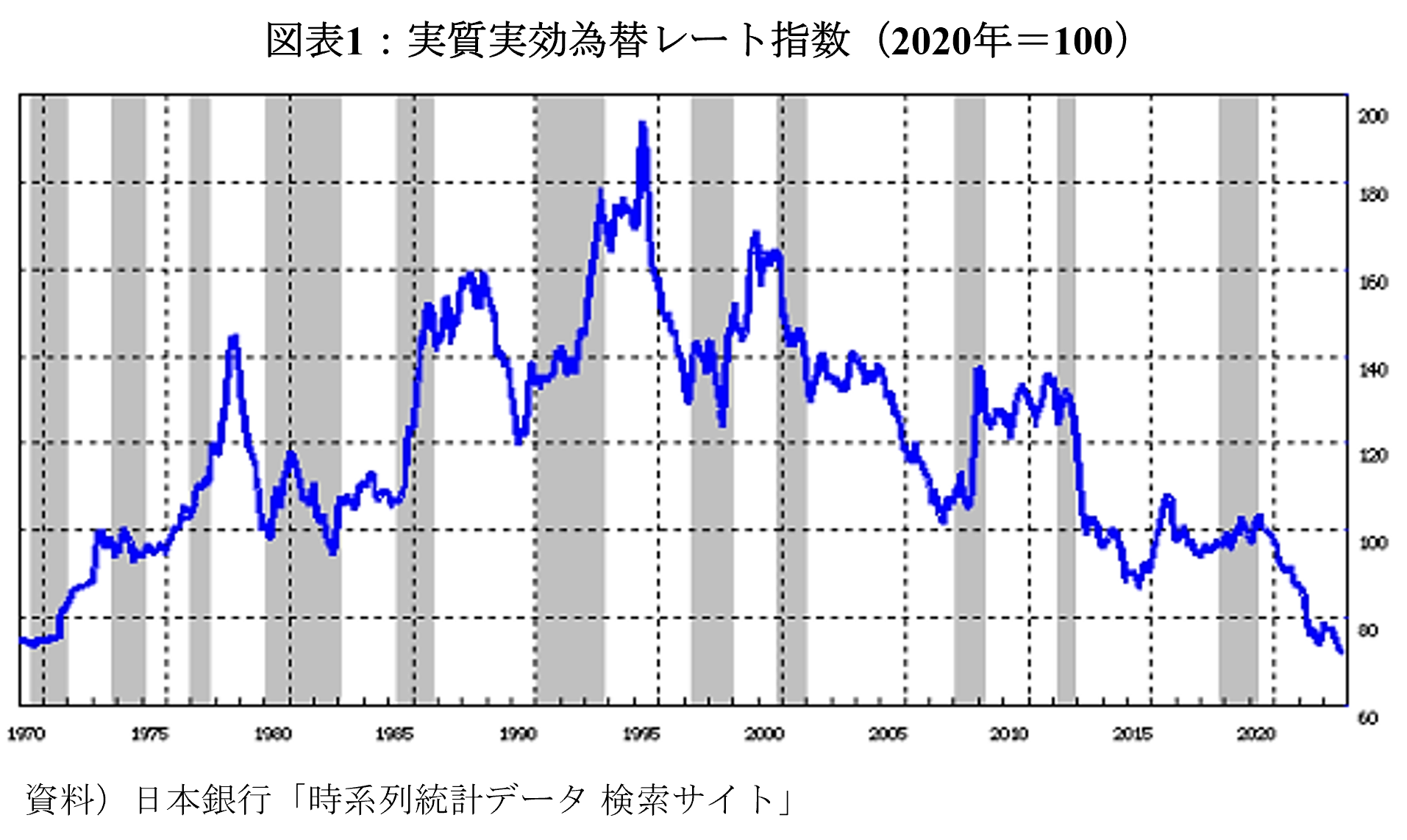

円安がなかなか止まらない。2023年11月に入り米国長期金利の低下から米ドルが下落したため、一時の1ドル=150円台からは若干修正されたものの、本稿執筆時点でも1ドル=140円台後半と極端な円安に変化はない。実質実効レートを使って為替相場の長期的な推移をみると(図表1)、現状は50年以上前の1ドル=360円だった固定相場時代以来の円安水準にあることが分かる。

この円安に内外金利差が大きく影響していることは改めて言うまでもない。しかし、2022年に一時150円台だった為替相場が同年12月のYCC(イールドカーブ・コントロール)修正をきっかけに、2023年1月には120円台後半まで戻していた。その後、7月、10月とYCCの修正が繰り返され、市場がマイナス金利の解除まで含めた金融政策正常化を強く意識し始めた現状での円安を、内外金利差だけで説明することは難しい。以下にみるように、対外収支に直接・間接に反映されているような日本の国力低下が円安の背景にあると理解する必要があろう。

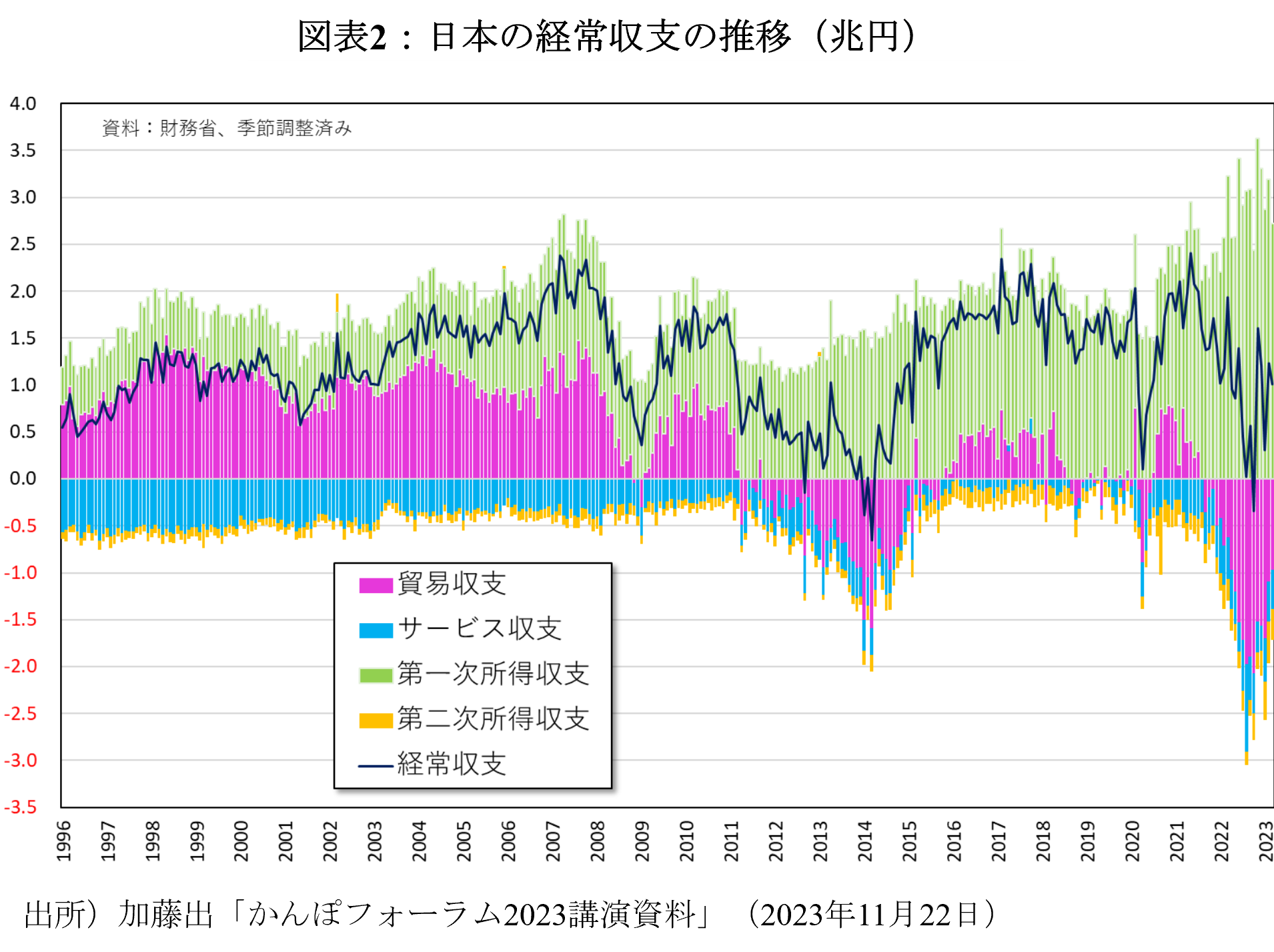

ここで1990年代からの対外収支の推移を振り返ってみると、かつての日本は貿易黒字大国だったが、リーマン・ショック以降は製造業の海外移転などを背景に、しばしば貿易赤字を計上していることが分かる(図表2)、とくに2022年以降はロシアのウクライナ侵攻を契機にエネルギーや食糧の国際市況が大幅に上昇した結果、巨額の貿易赤字を計上したことは周知の通りである。

縮小が続く日本の輸出産業

次に貿易収支の内訳をみると、かつては家電製品やコンピュータ・半導体などが日本を代表する輸出品であったが、今ではこれらは輸入超過に転じている。このため、近年では自動車と資本財が日本の輸出の2本柱となってきた[1]。ところが、最近では資本財に関しても輸入の増加が目立っており[2]、2本柱の一角に変調がみられているのだ。

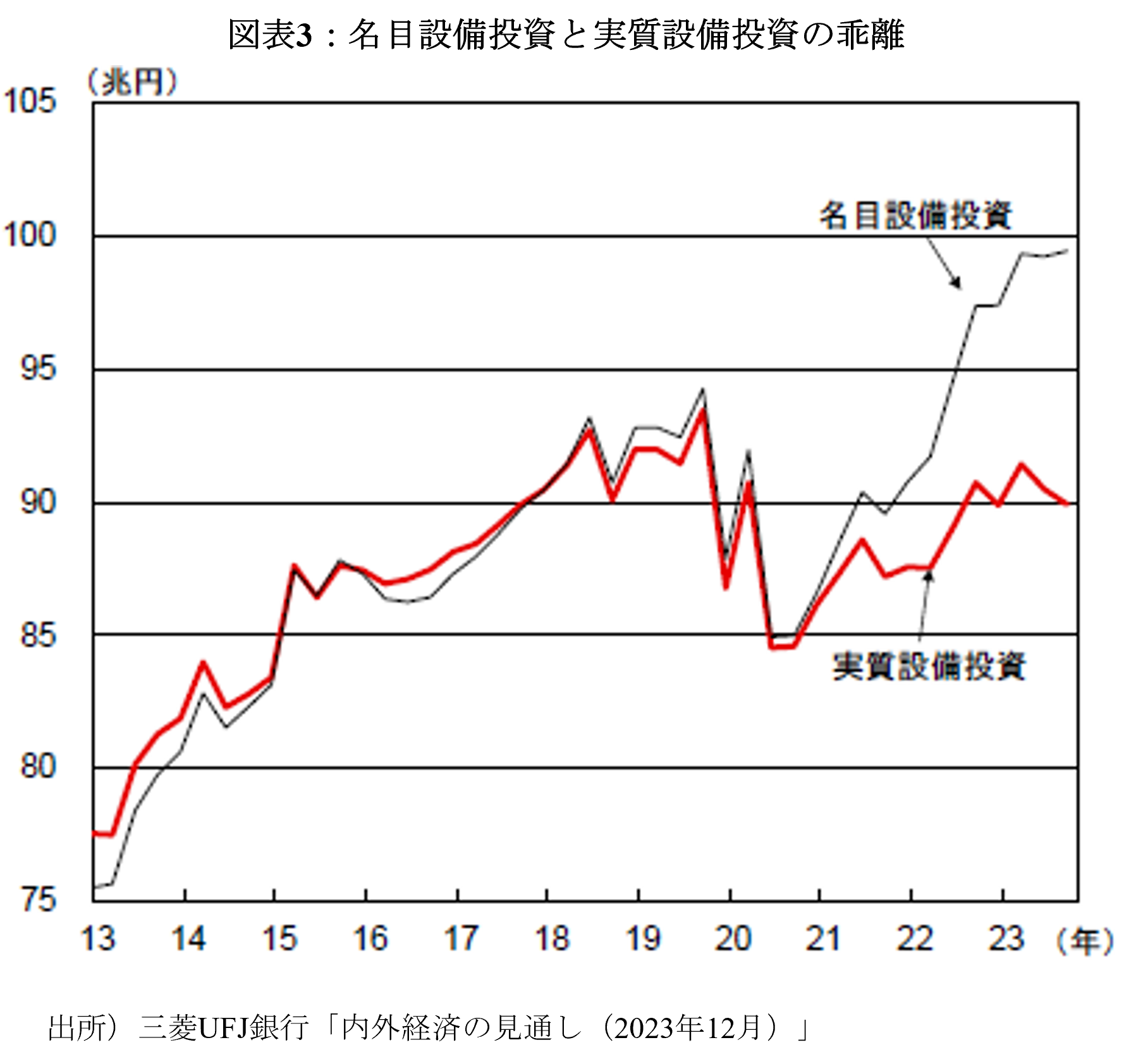

この点で注目されるのは、2023年11月の「月例経済報告」で政府が景気の基調判断を下方修正した際、その理由が設備投資に関する下方修正だった点である。事実、日銀短観などに示される企業の設備投資計画は引き続き強気だが、GDPベースの設備投資は4~6月、7~9月と2四半期連続の減少であった。これには、前者は名目値、後者は実質値という違いがあり、資本財輸入の増加と円安が設備投資デフレーターを押し上げていることが大きく影響している。もちろん、短観の設備投資が名目値なのは以前から常識だったが、従来は資本財のほとんどが国産であり、資本財の値上がりはまれであったため、多くのエコノミストは短観の設備投資計画=実質設備投資と見なす傾向があった。ところが、資本財輸入の急増によってこの経験則が崩れてしまったのだ。実際、名目設備投資と実質設備投資のグラフを描いてみると、過去2~3年で両者の間に急激な乖離が広がっていることが分る(図表3)[3]。このように、今や資本財は日本の輸出産業とばかりは言い切れなくなっているのだ。

こうして日本の輸出はますます自動車一本足打法となりつつある。その自動車の生産や輸出に関しては、一時期半導体不足に悩まされていたが、足もとではその制約が緩和されつつある中で順調な増加を続けており、まだしばらくの間、日本の輸出は自動車が支え続ける可能性が高い。しかし、ここ数年の間に日本の自動車産業はEVの開発・生産の面で米国や中国の企業に明確に遅れを取ってしまったことは否定できない。また少し前までは、「EVの本格普及にはまだしばらく時間がかかるため、その間はHVの時代が続く」との見方があったが、最近は予想を上回るEVの低コスト化や普及を背景に、そうした意見を聞くことも少なくなった。これらを踏まえると、やや長い目で見た場合、自動車頼みの日本の輸出構造には不安を感じざるを得ない。

デジタル化が促すサービス収支の赤字

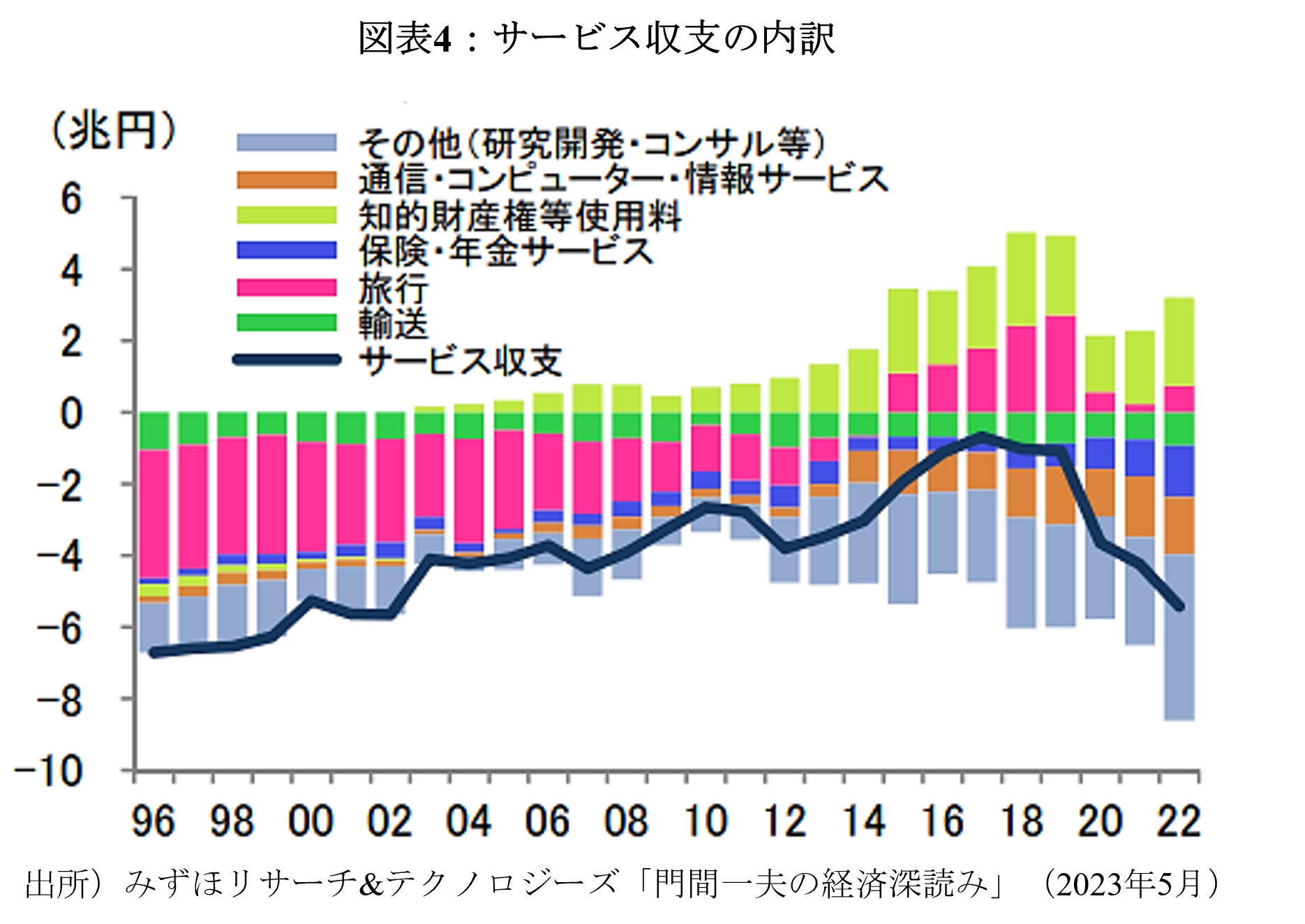

次にサービス収支に目を転じると、今年はインバウンド観光が急回復して、旅行収支を通じてサービス収支の赤字が大幅に減ることが期待されていた。実際、中国人旅行客の戻りの鈍さにもかかわらず、円安効果にも助けられて旅行収支自体の黒字は大幅に拡大している[4]のだが、その割にサービス収支全体の改善は今一つにとどまっている。ここで多くの専門家が注目している[5]のは、「その他サービス収支」の赤字が拡大して、旅行収支の改善の大部分を食いつぶしている点である。

「その他サービス収支」とはやや耳慣れない項目だが、ここには「専門・経営コンサルティングサービス」、「通信・コンピュータ・情報サービス」、「研究開発サービス」といった高付加価値のサービスが多数含まれており、これらの赤字が急拡大しているのだ(図表4)。また、「知的財産権等使用料」は大幅な黒字を維持しているが、これは海外現地法人から日本本社への支払い(産業財産権使用料)が中心であり、ソフトウェアや音楽、映像、学術などの使用料(著作権等使用料)に限ればやはり赤字が急増している。これらの事実は、日本企業がデジタル技術に関して製品や部材以上にサービス面で大きな後れを取っていることを示すものである。このため、政府や企業がDXに力を入れるほど、そのための専門サービスを米国などから調達する必要が高まり、「その他サービス収支」の赤字が増える構図になっていると言えよう[6]。

「レパトリ神話」の消滅

このように貿易収支やサービス収支は赤字傾向にあっても、(第一次)所得収支は大幅黒字のため、経常収支は現在でも黒字基調を維持している。しかし、所得収支黒字の大半を占める海外現地法人の利益は基本的に現地で再投資され、国内に還流することはないため、為替相場にはほとんど影響しないと現在では理解されている。実は、この点の理解が変化した影響が大きいのではないか。以前はとくに海外投資家の間で、世界最大の対外純資産[7]を抱える日本への資本還流(repatriation)が起これば、急激な円高が起こる可能性が常に意識されていた。実際にかつては、日本経済に負のショックが加わると、1990年代前半の不動産バブル崩壊時も、リーマン・ショック時も、東日本大震災の時ですら、必ず急激な円高が生じたが、その背後には、この「レパトリ神話」が影響したと言われている[8]。

これは、1990年代初頭の不動産バブル崩壊時の北欧、1997年のアジア危機時の韓国経済などが、いずれも自国通貨の大幅な減価をきっかけに急回復したのとは対照的である。経済に負のショックが起こるたびに円高になるという規則性があることは、日本がなかなかデフレから抜け出せない一因だったとも考えられる[9]。逆に言えば、所得収支黒字に支えられた巨額の対外純資産は、決して国内に還流しない「張り子の虎」だと理解されたことで、大幅な円安につながっている可能性がある[10]。

こうした広い意味での日本の国力の低下が強く意識されるにつれて、今後、日銀が短期金利を含めた金融政策の正常化を始めても、急激な円高は生じにくいとの見方が広がっている。最近では、「異次元緩和」以前の1ドル=80円台、70円台の円高再来はもうあり得ないと考えられているだけでなく、一部には「2023年初の1ドル=120円台後半まで行くかどうか」といった声さえ聞かれる。2023年9月短観の想定為替レートが135円程度であったことを踏まえると、120円台後半の円高が企業収益に及ぼす影響は限定的だろう。かつては円安で企業収益が膨らんでも、賃上げには消極的な企業が少なくなかった。為替相場次第の収益増は不安定であり、先行き相場が円高に振れる可能性がある以上、簡単には下げられない賃上げの原資にはできないと考えたからだろう。逆説的ではあるが、足もと企業から賃上げに対して前向きの発言が聞かれるのは、日本の国力が衰えて急激な円高が進むリスクへの警戒感が薄れているからかも知れない[11]。

[1] このほかにも、一部の電子部品や機能性材料には日本メーカーの世界シェアの高い品目が多数あるが、これらは個々の生産額、輸出額が小さいため、日本の輸出を支える「柱」と捉えるには力不足である。

[2] 資本財輸入の増加については、内閣府が昨年秋にレポートで指摘している。菊池・田村・鈴木「資本財の輸入増加の背景について」、マンスリー・トピックス、2022年10月。

[3] 実は、内閣府も2023年11月の月例報告の説明資料(「月例経済報告等に関する関係閣僚会議資料」)に同様のグラフを掲げているのだが、やや時系列が短過ぎるため、近年になって乖離が急拡大したことが分かりにくい。この点を明確にするため、ここでは(図表3)を掲げている。

[4] 観光庁調べによると、2023年7~9月の訪日外国人の旅行消費額はコロナ前の2019年同時期を+17.7%上回った。

[5] 例えば、みずほ銀行チーフマーケット・エコノミスト唐鎌大輔氏が財務総合政策研究所の研究会に提出した講演資料「2024年主要通貨為替見通し」(2023年11月)を参照。

[6] 前述した資本財輸入の増加においても、DXやGXに関連した資本財の輸入の増加が目立っている。前掲の内閣府レポートを参照。

[7] IMFの最新の経済見通しでは2023年の日本の名目GDPがドイツに抜かれることとなり、話題を呼んでいる。実は対外純資産についても、現在は日本が世界最大だが、近い将来はドイツに抜かれるとの見方が広がっている。

[8] これは、企業が大きな損失を被るような負のショックが起こると、日本企業はその損失を穴埋めするために海外に蓄積されていた資金を国内に還流させるのではないかと考えられていたためである。あるいは、他の投資家がそう考えるため円高になるというケインズの美人投票的な発想が働いていたのかもしれない。

[9] 驚くべきことに、やはり巨額の対外純資産を抱える中国でさえ、経済が危機的状況に近づくと、人民元が減価する傾向がある。2015~2016年のチャイナ・ショックの時期がそうだったし、今回の不動産危機でも人民元相場はかなり下がった。

[10] これはまだ断言できないが、もう一つの可能性としては、日本の家計が収益性は低くても円資産を愛好するという、いわゆるホームバイアスが弱くなっていることも考えられる。筆者の知る限りでも、以前から富裕層の中には円資産からの逃避(少なくともリスク分散)を始めている人が少なくなかった。これに加えて最近では、株式投資を始めた若者は日本株ではなく、米国株など海外に投資する人達が多いようだ。仮にホームバイアスが本当に弱くなっているとすれば、これは日本の財政の持続可能性にとっては重要なリスクとなり得る(「日本国債は日本人が持っているから大丈夫」とは言えなくなる)。

[11] 改めて冒頭の図表1をみると、日本円が一番強かったのは25年余り前の1990年代半ばだった。これと比べると、リーマン・ショック後の1ドル=80円台、70円台は実質実効ベースでは、それほど極端な円高ではなかったのだが、既に競争力を失いつつあった日本の産業界は円高是正を強く求めた。その結果が「異次元緩和」という名の円安政策だったが、その後の10年余りで競争力の立て直しが進むことはなく、そこに「レパトリ神話」の消滅が加わって、現在の極端な円安になったと言うことができよう。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

【論考】骨太方針2026と債務残高(対GDP比)引き下げ目標

-

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

【論考】地域をブランドへ転換する 地域放送が挑む放送外収入

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」

【対談動画】なぜ若手医師は「美容外科」を選ぶのか―花房火月×藤白りり「キャリアの選択と覚悟」