| ・インフレ警戒論の台頭 ・インフレ率の高まりと市場の反応 ・4つのシナリオ |

インフレ警戒論の台頭

米国の巨額の財政出動、とくに国債発行による家計等への現金給付が短期の景気に大きな押し上げ効果を持つことについて、今ではこれを否定する者は殆どいないだろう。しかし、それはリーマン・ショック後の経済思潮の変化の結果である。事実、新自由主義と新古典派経済学が最高潮を迎えつつあった1990年代以降のマクロ経済学の教科書では、「財政支出が家計消費等に与える影響は、その財源が増税であっても国債発行であっても同じ」というリカード中立性(Ricardian neutrality)がデフォルトとして教えられていた。そうであれば、国債を発行して現金を給付しても、家計間の所得の再分配に過ぎない[1]。

実は、その頃に各国中央銀行の調査部門を席巻するようになったニューケインジアンの経済学も、基本的には財政政策の無効性を前提にするものだった。今では2%程度のインフレ目標が金融政策のほぼ世界標準となっているが、なぜ目標インフレ率がゼロでなくて2%なのかと言えば、(物価指数の上方バイアスというやや些末な論点を別にすると、)①財政政策は無効なのでマクロ安定化政策を担うのは金融政策のみであるが、②金融政策には金利のゼロ制約が存在するため、③景気後退時に利下げ余地を保つための「糊代」を確保するために、2%程度のインフレ率が必要というロジックに基づくものだった。逆に言えば、景気後退時に財政政策がマクロ安定化政策として使えるのであれば、2%目標の論理そのものが危うくなる[2]。

リーマン・ショック後の「長期停滞」により、金融政策の効果への疑問が深まる一方、財政政策への期待は大きく高まった。低金利が常態化する「日本化」の下では、金融政策の発動余地は殆どない一方、財政赤字が財政危機に至るリスクは大きく低下し、したがって個人消費等への悪影響も小さくなると考えられたからである[3]。実際、コロナ危機以前の段階では、MMT(Modern Monetary Theory:現代貨幣理論)のような異端論者だけでなく、サマーズ(元米国財務長官)、ブランシャール(元IMFチーフエコノミスト)といった主流派経済学者からも財政政策活用論が高まっていた。

だが、ここに来て経済学界の論調は再び変化しつつある。確かに、今回のコロナ禍の経験は、危機時における財政政策の絶対的な重要性を再確認するものであった。しかし今度は、財政政策が無効だからではなく、「効き過ぎる」ことでインフレを招くことが心配され始めたのだ。このインフレ警戒論を唱え始めたのが、これまで「長期停滞論」、財政活用論を主唱していたサマーズだった[4]のは、大きな皮肉と言える。もちろん、サマーズが警戒しているのはFRB(連邦準備制度理事会)の国債購入等によってマネタリーベースが急拡大していることではない。昨年10~12月の米国の需給ギャップが議会予算局(CBO)の推計で0.7兆ドル弱だったのに対し、ARP(American Rescue Plan:米国救済計画)の予算規模が1.9兆ドルにも上ることから、米国経済は近々大幅なインフレ・ギャップを抱えるという単純なフィリップス曲線に基づく議論である。

インフレ率の高まりと市場の反応

実際の物価の動きをみても、徐々にインフレ率が高まっているのは事実だ。例えば、昨年春には一時ゼロ近くまで低下した消費者物価の前年比は、3月には+2.6%まで上昇した。このため、物価連動債の利回りから計算した期待インフレ率(10年)も、昨春の0.5%程度から足もとは2%台半ばまで上昇している。また、10年国債の利回りも昨夏の0.5%程度から一時1.7%台まで上昇した。市場がインフレ率上昇のリスクを徐々に織り込みつつあるのは間違いない。

しかし、金融市場がインフレ懸念を深めているとまで言うことはできない。消費者物価上昇率の高まりには、昨年春の原油価格急落(原油先物価格が一時マイナスになるという椿事まであった)の反動という面もあり、食料とエネルギーを除いたコアの上昇率は前年比+1.6%に止まっている[5]。長期金利についても、3月のFOMC(公開市場委員会)でFRBが金融緩和長期化の見通しを示した後は、上昇一服となっている。

株式市場の反応はさらに複雑である。昨年秋頃は、大統領選挙の行方が不透明であったばかりか、コロナ感染者数が急増して景気の腰折れまで心配される中で、株価はリスクに目を瞑って上昇する動きがみられた(だからこそ逆に、バブルを懸念する論調が高まっていた)。これに対し足もとは、ワクチン接種が順調に進む一方、大型の経済対策が決まったことで米国景気への楽観的な見方が急速に強まっている[6]。しかし、その割に株価上昇の勢いは加速しておらず、インフレ懸念の高まりに伴う長期金利上昇などが影響していることが分かる。この傾向は、株価が将来の収益増加期待に大きく依存する、したがって長期金利に影響され易いハイテク株において顕著である。実際、NYダウは順調に上昇を続けているように見えるが、ナスダック総合指数の上昇率は2月以降顕著に鈍化している。

4つのシナリオ

以上のように、金融市場も米国の歴史的実験の成否について、明確な判断は下せていないようだ。この点は筆者も同様だが、①フィリップス曲線の傾きの程度、②成長戦略が潜在成長率を押し上げる程度、③現在の資産価格にバブルが含まれている程度の3つの問いへの答えにしたがって、4つのシナリオがあり得ると考えている。以下では、この4つのシナリオについて、ごく大雑把な素描を試みることにしよう。

1)ベスト・シナリオ

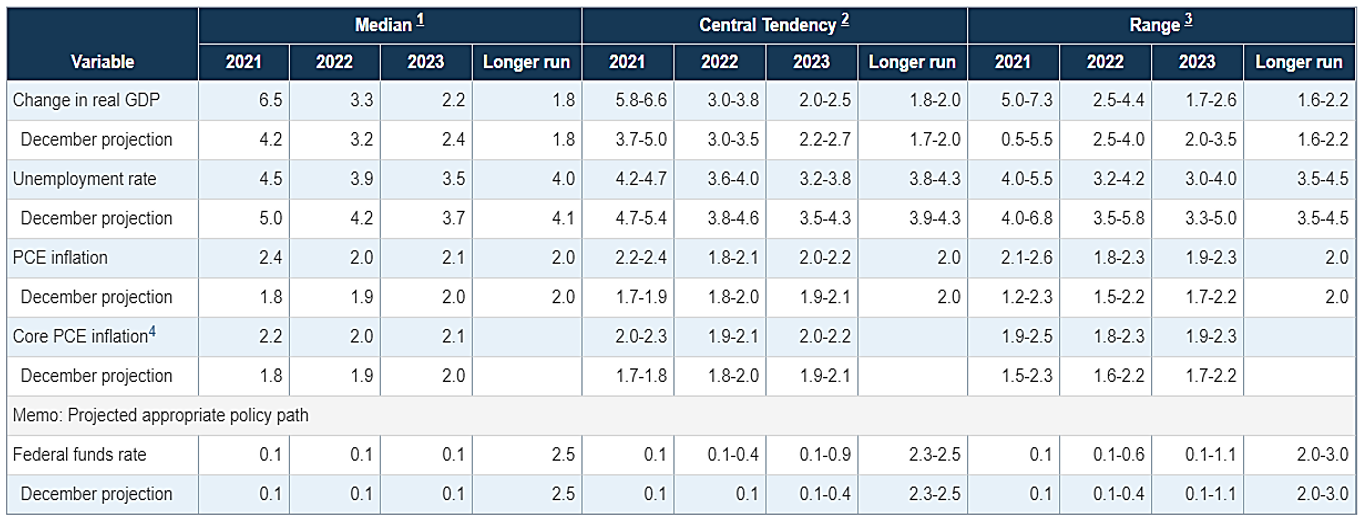

まず第1は、①フィリップス曲線は極めてフラットであり、②成長戦略は実際に潜在成長率を押し上げる、③現在の資産価格はバブルではないというケースである。この場合は、景気が良くなってもインフレに陥ることはなく、潜在成長率が高まる一方でバブル崩壊もないため、米国は「日本化」から逃れることができるベスト・シナリオである。今年3月のFOMCでFRBが示した経済見通しは、このベスト・シナリオに近いものと考えることができよう。とくに、21年のインフレ率は2%台半ばに達するものの、自然失業率(長期的趨勢)4%を下回る状態が続いても、インフレ率は2%に戻っていくと予想していることから、極めてフラットなフィリップス曲線を想定していることが分る[7]。

FRBの経済見通し(3月FOMC)

出所)Board of Governors of the Federal Reserve System

2)インフレ再燃シナリオ

2つめは、サマーズらが懸念するインフレ再燃のシナリオである。確かに、リーマン・ショック後、先進国では殆どインフレは起こっていない。それは、数十年振りの失業率低下を経験した日米も同じであり、フィリップス曲線がフラットになったことは間違いない。だが、今のところフィリップス曲線フラット化の説明に関する理論的定説は存在せず、経験則としても過去25年以上ほぼゼロ・インフレが続いている日本はともかく[8]、米国の低インフレは高々10年程度だ。景気が急回復すればインフレが再燃する可能性は十分あると考えるべきだろう(リーマン・ショック後には景気の急回復自体がなかった)。

なお、インフレ再燃シナリオでもう1点指摘しておきたいのは、名目金利上昇のリスクである。経済学者は名目金利が上昇しても、(リスク・プレミアムの上昇による実質金利上昇を無視すれば)例えば政府債務残高/名目GDP比率は上昇しないので、財政危機は起こらないと考えがちである。しかし、筆者のように少しでも金融実務を経験した者は、こうした見方に強い違和感を覚える。債務残高が多い場合、名目金利が上昇すれば債務のロール・オーバーの額が急増するが、ロールの管理こそが金融の要諦だからだ。しかも、ロール・オーバーには「投資家の多くが大丈夫だと思っていれば問題は起こらない一方、投資家の多数が不安を感じ始めると、ロール・オーバー自体が失敗する」という、銀行取り付け(bank run)などと同じ型の複数均衡が生じ得る[9]。これはソブリン危機でも、企業金融でも同じである。新興国の対外債務も企業債務も歴史的高水準にある現状において、名目金利が大幅に上昇すれば金融システムへのストレスはかなり大きくなる恐れがある。

3)「日本化」持続シナリオ

大規模財政出動で短期的に成長率が高まっても、潜在成長率が高まらなければ、結局は低成長、低インフレの「日本化」に回帰するだろう。この点、サマーズやイエレン財務長官には「力強い景気拡大自体が潜在成長率を高める」という考えがあるように感じられる。これは、1980年代の欧州の長期不況を扱った論文[10]でサマーズ自身が発見した「長期失業で人的資本が劣化すると、潜在成長率も低下する」というhysteresisの逆を想定するものであり、「高圧経済論」などとも呼ばれる。確かにhysteresisの論理自体は説得的だと思うが、その「逆」が成立するか否かは定かでない。

1990年代の日本には、毎年のように補正予算による公共事業が繰り返され、短期的な景気浮揚効果は持ったが、非効率な箱物ばかりが建設された結果、潜在成長率はむしろ大幅に低下してしまったという経験がある。そう考えると、米国が「日本化」から逃れるためには、財政出動の規模ではなく、デジタル化であれグリーン化であれ研究開発の強化であれ、AJP(American Jobs Plan:米国雇用計画)などに盛り込まれた成長戦略がwise spendingとして潜在成長率を高めるかどうか、が重要になる。

4)バブル崩壊シナリオ

最後に、筆者自身を含め多くの経済学者・エコノミストが現在、景気の実勢に比べ株価などの資産価格が高すぎる点に懸念を示しているが、5月初めに公表された金融安定性レポートでは、FRBも資産価格が過大評価されているリスクを指摘した。現在の資産市場にバブルが生じているのであれば、景気拡大で金利が少し上がる程度でもバブル崩壊は起こり、金融システムの安定に重大な悪影響を及ぼし得るというのが、1990年代初頭の日本の経験が教えるところである。2000年のITバブル崩壊のように、株式バブルだけが問題ならば、日本の不動産バブルやリーマン・ショックのような信用拡張を伴ったバブルよりマクロ経済への悪影響は小さい可能性はある。しかし、SPAC(特別買収目的会社)やアルケゴスの問題等を考えれば、楽観は許されないだろう。ITバブル崩壊以降、過去20年間にわたって毎回金融緩和でバブルの本格的解消を先送りしてきたと考えるなら、最終的に金利が反転することの影響には計り知れないものがあるのかも知れない。

[1] ケインズ経済学では、高所得者から低所得へ所得が移転されれば、貯蓄率の差によって総需要は増えると考えるが、新古典派では生涯消費は生涯所得に一致する。したがって、所得移転の総需要への影響は所得水準ではなく、それぞれの家計がライフサイクルのどのフェーズにいるかで決まることになる。

[2] これは、極めて単純ながら重要な論点である。これに気付かせてくれたのは、筆者の日銀時代の後輩である門間一夫氏だった。門間一夫「物価目標は財政政策で?」、みずほ総合研究所「門間一夫の経済深読み」、2020年11月2日。

[3] こうした見方を代表するものがブランシャールによる全米経済学会会長講演、Olivier Blanchard[2019]“Public Debt and Low Interest Rates”, American Economic Reviewである。

[4] Lawrence Summers,“Opinion: The Biden stimulus is admirably ambitious. But it brings some big risks, too”, Washington Post, Feb 5 2021。

[5] とは言え、このところ米中の景気回復などを背景に、コモディティー価格が上げ足を速めており、これが物価上昇を招くという見方もある。

[6] 4月に公表されたIMF(国際通貨基金)の世界経済見通し(WEO)をみると、世界成長率は昨年10月調査に比べ2021年が+0.8%、22年が+0.2%上方修正されたが、米国の上方修正幅は21年+3.3%、22年+0.6%だった。

[7] 政策金利は2023年まで0.1%が続く見通しとなっており、一見「日本化」のような印象を与えるが、これは市場に粘り強く金融緩和を続ける姿勢を示すためだろう。実際、政策金利は長期的には2.5%まで上昇する姿を描いている。

[8] 日本の状況はしばしば「デフレ」とされるが、実際には過去25年余り一貫してほぼゼロ・インフレだったというのが大きな特徴である。筆者自身は、日本的雇用の下で景気が悪化しても(正社員の定期給与は)あまり下がらない反面、景気が良くなっても賃金は上がらないという賃金の硬直性が大きく影響したと考えている。この点に関しては、2016年8月に執筆した拙稿、物価はなぜ上がらないのか(1)-QQEが明らかにした「デフレの原因」- : 富士通総研 (fujitsu.com)、物価はなぜ上がらないのか(2)-「日本的企業」とデフレマインド- : 富士通総研 (fujitsu.com)を参照。

[9] アカロフは、ケインズ経済学の全盛時代を回顧する論文において、ケインズの美人投票に言及しつつ、金融市場における均衡の大きな特徴は複数均衡があり得る点だと述べている。George Akerlof, “What They Were Thinking Then: The Consequences of Macroeconomics during the Past 60 Years”, Journal of Economic Perspectives, 2019

[10] Olivier Blanchard and Lawrence Summers,“Hysteresis and the European Unemployment Problem”, NBER Macroeconomic Annual, 1986

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―