| ・金融監督と間接金融への影響 ・グリーンQEの可能性 ・日本が直面する2つの困難:電源問題 ・日本が直面する2つの困難:自動車産業 |

金融監督と間接金融への影響

本稿(上)では、各国政府による気候変動対応の政策だけでなく、機関投資家のESG投資を通じた金融の力が事業会社を脱炭素の動きに導いていくことを確認した。だが、話はここで終わらない。金融当局が気候変動リスクを強調するようになったからだ。金融システムの安定の確保、すなわちプルーデンス政策の観点からも、気候変動リスクへの対応が重要になったというのである。実際、世界の金融監督当局は2017年に「気候変動リスク等に係る金融当局ネットワーク(Network for Greening the Financial System、NGFS)」という国際組織を立ち上げている[1]。

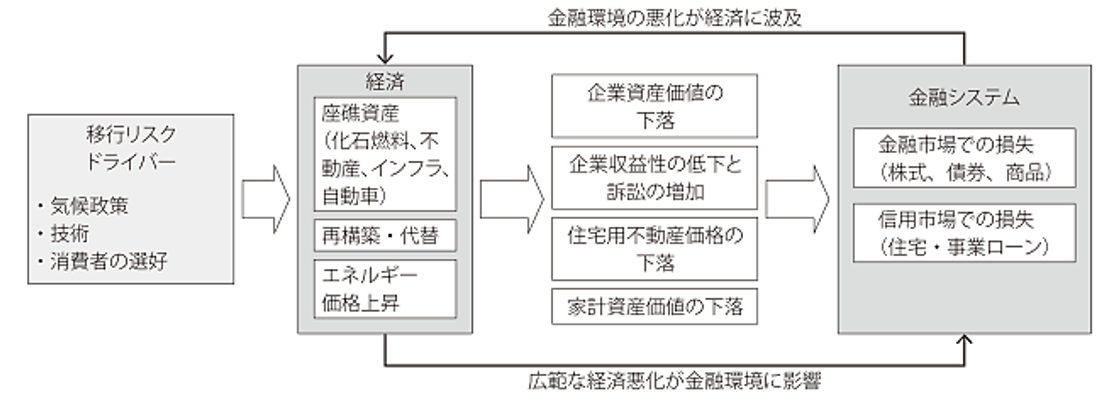

ここで注目すべきは、気候変動リスクとして物理的リスクと移行リスクの2種類が考えられている点だろう。前者は、異常気象や自然災害が経済に大きなダメージを与え、金融システムにも悪影響を及ぼすという、ごく普通に想定される気候変動リスクである。これに対し後者は、炭素税の導入や消費者の環境志向の高まりに十分対応できない企業の収益力や保有資産の価値が毀損すること(座礁資産の発生)を想定したものである(図表1)。すなわち、気候変動に伴って不可避的に発生するリスクに備えるだけでなく、脱炭素化の動きがもたらすリスクをも考えようとする点に大きな特徴がある。

(図表1)移行リスクの波及経路

出所)篠原(2021)[2]

NGFSに集う金融当局は、今後学界などとも協力して、気候変動が金融システムに及ぼすリスクの計測等について研究を進めるとしている。具体的には、ストレステストの手法の洗練などを進めていくということだろう[3]。しかし、いずれはこうした研究の成果を実際の金融規制や銀行監督に反映させていくに違いない。そうなれば、程度はともあれ、脱炭素の進行に伴ってビジネスモデルの維持が難しくなり、保有資産の価値毀損が懸念されるようなブラウン企業に対しては、より多くの資本賦課を求めるという形になる可能性が高い。その場合、ブラウン企業に対する貸出金利は上昇することになる。

本稿(上)で論じたESG投資の影響は主に資本市場経由、大企業に対するものだった。だが、金融当局が気候変動リスク、とくに移行リスクを重視し始めると、グリーン企業有利、ブラウン企業不利という環境は間接金融や中小企業にも及んでいくこととなる[4]。こうして、中小企業に対しても脱炭素への動きが促されることになろう。

グリーンQEの可能性

さらに最近、気候変動への金融当局、とくに中央銀行の対応として注目を集めているのが、金融政策の手段としてグリーン債購入を用いるというグリーンQE(量的緩和)の可能性である。仮にグリーンQEが実行に移されれば、グリーン企業の資金調達環境は一段と好転し、金融面から脱炭素を促す動きがさらに強まることとなろう。ただし、上記NGFSの動きが示すとおり、今や「プルーデンス政策においては気候変動リスクへの対応が必要」というのが中央銀行間のコンセンサスになったと言える一方で、金融政策に関してはそうしたコンセンサスが存在する訳ではない。事実、気候変動問題に金融政策で対応するとの方針を固めた中央銀行は未だなく、最も前向きとされるECB(欧州中央銀行)でも内部の意見は統一されていない。

確かに、気候変動問題を世界経済にとって中長期的に最大のリスクと位置付けるなら、(インフレ率が低過ぎるとの議論はあっても)物価上昇が大きな問題となっていない先進国では、中央銀行も気候変動問題に対処すべきとの見方はあり得るだろう。現に、ECBのシュナーベル専務理事は昨年9月に「気候変動リスクをECBのバランスシートに反映させる義務がある」と発言し、明確にグリーンQEの方向を示唆した。しかし、ティンバーゲンの定理に代表される伝統的な政策割り当て問題の観点からは、一つの機関が複数の目標を持つのは適当でないと考えられている。また、金融政策に関しては、「個別産業への補助金等は政府・議会の役割であり、中央銀行はミクロの資源配分に介入すべきでない」という中立性原則が強調されることが多い。実際、ECB内部でもブンデスバンク(ドイツ連邦銀行)のバイトマン総裁は、上記のような観点からグリーンQEへの反対を表明している[5]。

また、気候変動対応が民主・共和両党の対立点となっている米国だけでなく、欧州でも相当に政治的なイシューであるだけに、中央銀行としてはそこに踏み込みたくないという意識も根強いのだろう。ラガルド総裁自身はグリーンQEに前向きとされるが、ECB内部の意見統一を重視して、現状では態度を明確にしていない[6]。このため、今後のECBの動向に注目が集まっていたが、今年3月に英国のスナク財務省が突如「BOE(イングランド銀行)の使命に脱炭素を加える」と発言、これにBOEも歓迎を表明して市場を驚かせた。BOEが最初にグリーンQEに踏み出す可能性がある一方、あくまでプルーデンス政策での対応に止まる可能性もあり、注目されている。

日本が直面する2つの困難:電源問題

このように最近は、本年初めに米国で民主党バイデン政権が誕生し、今秋のドイツ連邦議会選挙後には緑の党の政権参加が有力視されるなど、世論・政治が気候変動重視に傾く中で、金融の力が脱酸素の加速へと拍車を掛けている。だが世論にも金融にも、往々にして一方向に流され易いという癖があり、脱炭素加速を手放しに歓迎とばかりにはいかないのではないか。我が国においても、グリーン・イノベーション関連の政府資料には、再生可能エネルギーや水素の活用など様々な施策が描かれているが、例えば2030年に温室効果ガスを46%削減する目標は、具体策を積み上げて算出されたものではなく、専門家の間でも実現は極めて難しいとの見方が一般的である[7]。目標達成が難しい理由は多々あるが、筆者の理解では、日本は次の2つの極めて重大な選択に直面しており、これらへの解答がなかなか見出せないという点に、問題の本質があるように思う。

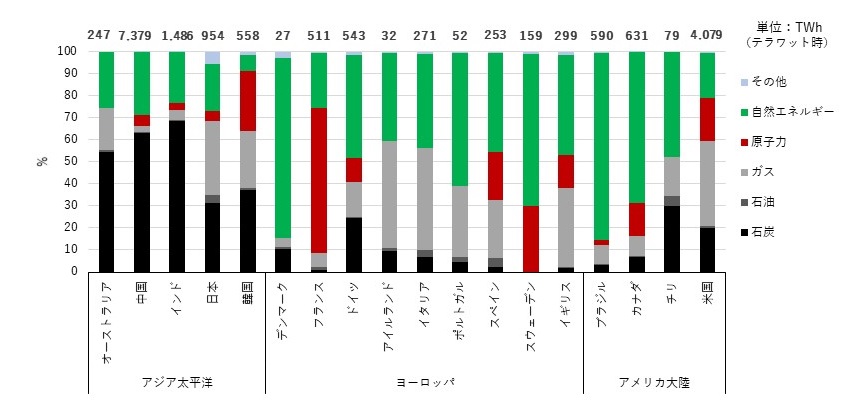

その第1は、温室効果ガス排出量の約4割を占める電力の電源構成問題である。戦後の日本は発電量のかなりの部分を原子力発電に依存する政策を進めてきたため、東日本大震災に伴う福島原発事故直前の2010年度にはその構成比は25%もあった(さらに10年前の2000年度は34%)。しかし、福島原発事故後多くの原発が稼働停止となった結果、現在の構成比は1桁まで低下している(2018年度は6%)。政府は、固定価格買い取り制度(FIT)の導入等により再生可能エネルギーの利用に注力してきたが、地理的・自然環境的制約(例えば風力発電の適地が少ない)もあって[8]、その構成比はまだ17%に過ぎない(それでも2010年度の9%からは倍増した)。その穴埋めのため、石炭火力発電所の新設を行なったこともあり、温室効果ガスの発生源として世界から厳しい眼を向けられる石炭火力の構成比が2010年度の28%から2018年度の32%へと小幅ながら上昇している。これらの結果、日本の電源構成は国際比較の観点からも相当にブラウンなものになってしまった(図表2)。

(図表2)世界各国の電源構成

出所)国際エネルギー|自然エネルギー財団 (renewable-ei.org)

今回の見直しに先立つ温室効果ガスの2030年26%削減計画で、日本政府は①再生可能エネルギー比率22~24%、②原子力発電比率20~22%を前提としていたが、①はともかく、②は非現実的と言われていた。それには既存原発を殆ど全て再稼働する必要がある上、10年以内の原発新設は無理だとすると、稼働年数50年超の原発が多数になってしまうからだ。今後、2030年の温室効果ガス46%削減に対応した電源計画が示される筈であるが、そこでは原子力発電20%超を維持した上で、再生可能エネルギー比率を大幅に積み増すことが必要になる。

しかし、原子力発電比率20%以上を維持して2050年カーボン・ニュートラルまで展望するには、原発の新増設という極めて重い政治決断が不可欠である。他方、2030年の再生可能エネルギー比率を例えば40%近くまで高めるなら、現在でも割高と言われる電力料金の大幅な引き上げを覚悟しなくてはならない。後者は、日本の製造業にとって致命的なダメージとなるだろう。なお、日本政府が数字だけ掲げて実行しない問題先送り策を採ったとしても、ブラウンな国ないし産業からの輸入に高い関税を課す国境炭素税が導入されることになれば、国内製造業はダメージから逃れられない。

日本が直面する2つの困難:自動車産業

第2の重要な選択は自動車をどうするか、具体的にはハイブリッド車(HV)重視を続けるのか、電気自動車(EV)推進に踏み切るのかである。周知のように、かつて世界に覇を唱えたエレクトロニクス産業の凋落後、日本の製造業の屋台骨を支えてきたのは自動車産業である。環境性能の観点からも、日本のHVが永らく世界の先頭を走ってきた。ところが、環境性能のテーマが省エネからカーボン・ニュートラルに移ると、「HVではなくEVまで進むことが不可欠」との議論が急速に高まっており、実際にEV生産の先頭に立つのも、今や日本メーカーではなく、米国のテスラ社や中国メーカーとなっている。「日本よりもさらにブラウンな電力で走る中国のEVよりHVの方がマシ」という議論は正論だと思うが、現状では「電源のグリーン化を進めるべき」と反論されてしまう。

もちろん、日本メーカーにEV製造の能力がない訳ではない。しかし、HVとEVではもの造りのアーキテクチュアが根本的に異なる。HVがインテグラル(摺り合わせ)型であるのに対し、EVはモジュラー(組み合わせ)型だからだ[9]。日本の自動車産業の競争力の源泉は、このインテグラル型のアーキテクチュアを営々と築き上げてきた点にある。これがEVに変われば、電池さえ入手すれば、パソコンのように誰でも車を組み立てられてしまう(性能の差は主にソフトウェアで決まる)。つまりEVを選択すれば、日本の製造業の大黒柱である自動車産業の競争力喪失に繋がるリスクがあるのだ。

このように、一方で30年後、50年後の世界を考えた場合、カーボン・ニュートラルを目指すことは不可避の選択であるように思える。しかし、その選択は日本にとって大きなリスクをも意味する。とくに上記2つの問題は、本来国民的な議論を必要とするものであり、これらへの答えを出すことなく、安易に根拠のない数値目標を掲げることは厳に慎むべきである[10]。

[1] NGFSには日本から2018年に金融庁、2019年に日銀が参加している。議長はECB専務理事、事務局はフランス中銀と、これまで欧州主導の色彩が強かったが、昨年12月(大統領選挙後)にはFRB(米連邦準備理事会)も参加することとなり、世界的な動きとなった。

[2] 篠原令子「加速する主要国中央銀行・金融監督当局の気候変動問題への対応」、『国際金融』、2021年4月。

[3] 気候変動に関連する金融リスク、およびNGFSの活動等については、芝川・仲・小林「気候関連金融リスクに関する国際的な動向」、日銀レビュー、2020年12月を参照。

[4] 日本での間接金融における気候変動対応としては、メガバンクが石炭火力発電への融資を原則停止としたことが挙げられる。しかし、これは金融監督への対応と言うより、投資家からの圧力の結果(ESG投資の影響)であろう。

[5] 筆者は、昨年末の本シリーズ第9回「金融政策に新領域はあるか」でも、グリーンQEを取り上げたが、それは「グリーンQEが潜在成長率を高め、ひいてはインフレ率の引き上げにも寄与し得る」という、ぎりぎり伝統的な金融政策の範囲内の議論であった。

一方、中立性原則に関しては、危機時に行なわれる信用緩和(credit easing、今回のコロナ危機でも大いに活用された)はミクロの資源配分に介入する政策であるほか、量的緩和にしても財政負担の問題まで考えれば中立とは言えないとの議論がある(まして日銀はETF(上場投資信託)まで購入している)。

[6] これに対しFRBでは、金融政策面での気候変動問題への対応について、パウエル議長を含め消極的な姿勢が目立っている。日銀も同様に、プルーデンス政策面で気候変動リスクを考慮する姿勢を示す一方、グリーンQEについて具体的に検討している様子はない。

[7] 例えば、間瀬・朝野・永井「2030年温室効果ガス46%削減目標の達成は可能か?」、電力中央研究所ディスカッションペーパー、2021年5月。

[8] このほか、日本では電力会社間の電力融通の余地が限られているため、再生可能エネルギーの適地が多い九州では、例えば太陽光発電を十分利用しきれない一方、東京や関西は電力不足に陥るといった問題に直面することが少なくない。再生可能エネルギーの利用には、送配電と蓄電能力の強化が求められる。

[9] この点に関しては、例えば藤本隆宏『日本のもの造り哲学』(日本経済新聞社、2004年)を参照。

[10] こんなことを言うと、企業経営者らからは「では、どうすれば良いのか」と詰め寄られることが少なくない。これに対する筆者の答えは、取り敢えず消費電力を再エネで調達などして「日本はブラウンでも、当社はグリーンです」と主張できるようにしておくということである。

-

-

- 元 主席研究員

- 早川 英男

- 早川 英男

- 研究分野・主な関心領域

-

- 日本経済

- 金融財政政策

- 経済思想

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ