R-2023-081

|

・リアルタイムデータとヒストリカルデータ |

リアルタイムデータとヒストリカルデータ

12月8日、2023年7-9月期の「四半期別GDP速報」の2次速報が公表された。11月15日の1次速報で季節調整済前期比マイナス0.5%(年率換算でマイナス2.1%)であった2023年7-9月期の実質GDP成長率は2次速報ではマイナス0.7%(年率換算でマイナス2.9%)と改定された。同じ日に、「2022年度(令和4年度)国民経済計算年次推計」も公表されたが、10ヵ月前の2023年2月14日の1次速報で実質1.1%、名目1.3%と発表された2022暦年のGDP成長率は、第1次年次推計で実質1.0%、名目1.3%となった。

GDP成長率などの各種経済統計は、最初の公表時点の実績値(1次速報)から事後的に改定される。そのため、過去の政策決定を適切に評価するには、政策決定時点の実績値を把握する必要がある。「エビデンスに基づく政策立案(EBPM)に資する経済データの活用」研究プログラムがリアルタイムデータベースを構築しているのはそうした理由からである[1]。本稿では、暦年の名目GDP成長率を例にとって、その改定の大きさを確認しよう[2]。

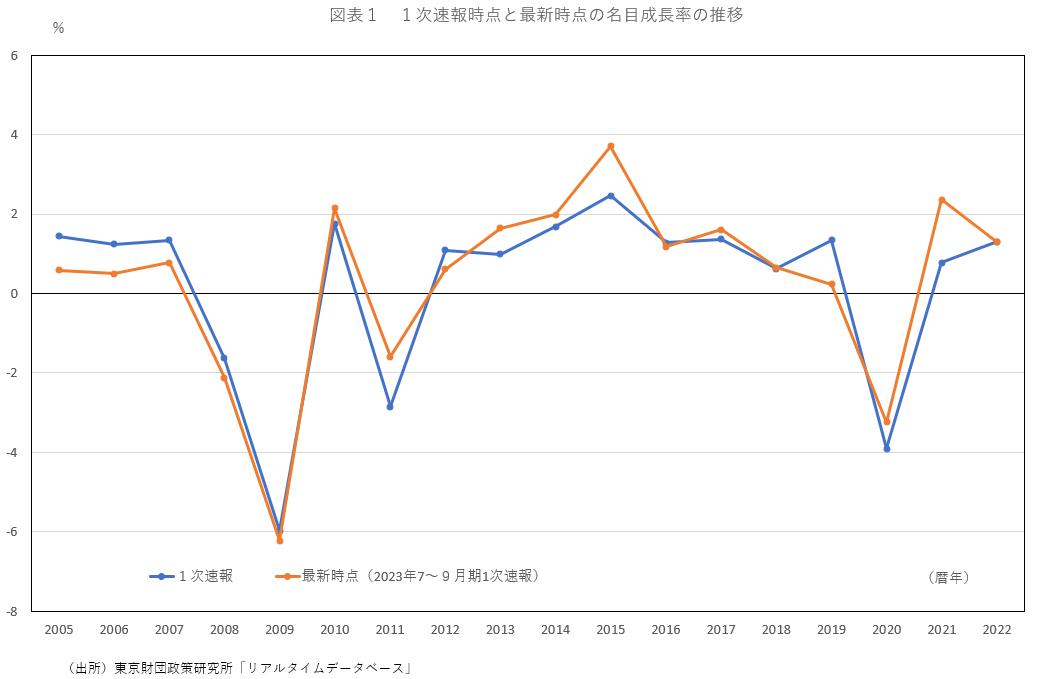

図表1は、2005暦年から2022暦年の名目GDP成長率について、1次速報(翌年2月に公表)と本稿執筆時点で最新の2023年7-9月期の2次速報時点の各年度の実績値(ヒストリカルデータと呼ばれる)を比較したものである。プラスの改定幅が大きいのは2021年(プラス1.60ポイント)、2015年(プラス1.25ポイント)、2011年(プラス1.24ポイント)であり、マイナスの改定幅がもっとも大きいのは2019年(マイナス1.11ポイント)である。いずれにしても、低成長の日本において無視し得ない大きさである。

GDPの改定理由

GDP成長率が改定されるのは、GDPが様々な統計(基礎統計)を加工して算出され、基礎統計ごとにGDP推計に利用可能となるまでのタイムラグに違いがあるためである。GDP成長率は1次速報以降、何度も改定されるが、その改定幅が比較的大きいのが年次推計である。年次推計ではコモディティ・フロー法と呼ばれる手法で財・サービスの品目ごとに産出額などを推計するが、速報時点では得られる基礎統計に限りがあり、簡易な方法で推計を行っているためである。また、政府支出などは年次推計では決算書などの詳細な情報が得られるが、速報時点ではそれが得られないという違いもある。

以上より、速報時点から年次推計への改定幅は大きくなる傾向にある。年次推計は、2016年末(2016年7-9月期の2次速報公表時点)に2008SNA2011年基準へ改定されてから3回行われるようになり、2016年末には、2015年のGDPは第1次年次推計、2014年は第2次年次推計、2013年は第3次年次推計が公表された[3]。それまでは年次推計は2回だけで、確報、確々報と呼ばれていた。

さらに、GDPの基準改定時には過去に遡って実績値が改定されるが、2016年末に導入された2008SNAという最新のGDP推計の考え方では、研究開発投資をGDPに含むようにするなどの大幅な変更があった。

以上を踏まえると、図表1における1次速報と最新時点のヒストリカルデータの間には、4つの改定要因がある。

① 1次速報から第1次年次推計(2014年までは確報)にかけての改定

② 第1次年次推計から第2次年次推計(2013年までは確々報)にかけての改定

③ 第2次年次推計から第3次年次推計にかけての改定(ただし、2013年以降のみ)

④ 第3次年次推計以降の基準改定などによる改定(ただし、2012年以前は確々報以降の改定)

1次速報から第1次年次推計への改定幅は小さくなった

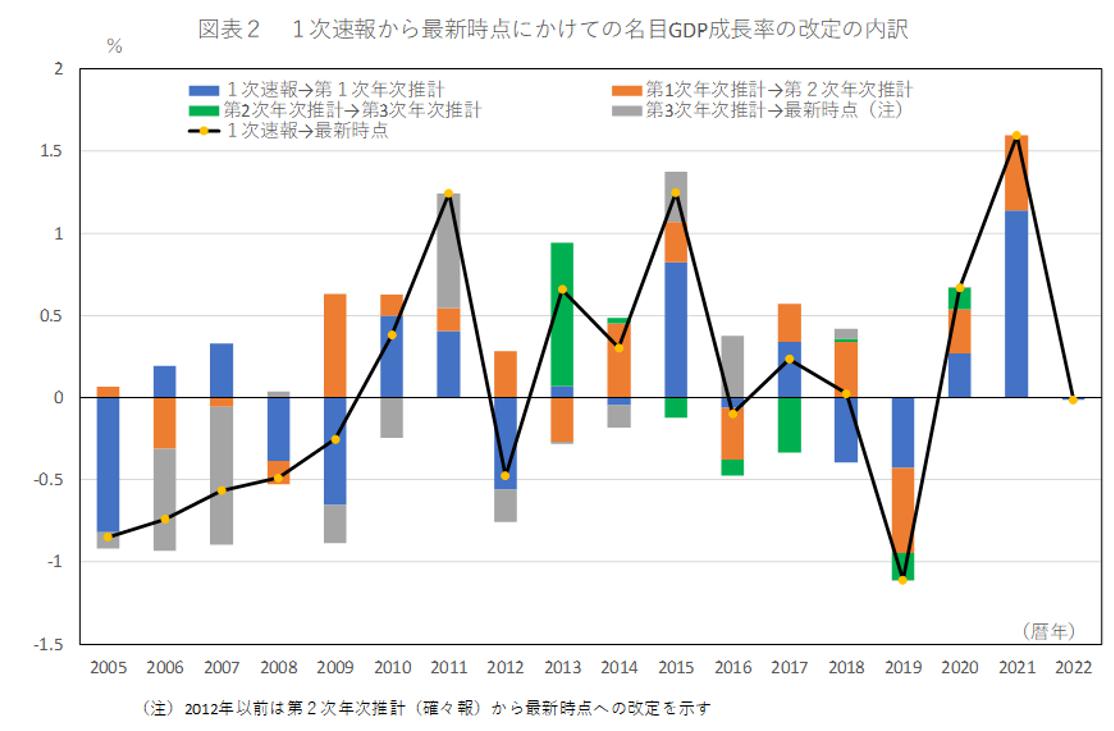

図表2は、各暦年の1次速報から最新時点の実績値への改定を上記の4つの要因に分解したものである。ただし、2012年以前は③の要因はなく、2020年は①、②、③の要因、2021年は①、②の要因、2022年は①の要因のみとなっている。

プラスの改定幅が最も大きかった2021年は青色の要因(上述①)が大きく寄与している一方、マイナスの改定幅が大きかった2019年は青色の要因(上述①)に基準改定の影響が含まれているものの、オレンジ色の要因(上述②)による改定幅の方が若干大きくなっている。

2番目にプラス改定幅が大きかった2015年も青色の要因(上述①)が大きく寄与しているが、ここには1次速報から第1次年次推計への改定のほかに基準改定の影響も加わっている。2015年の次にプラスの改定幅が大きい2011年をはじめ、2012年以前は灰色の要因(上述④)が目立つ。これは確々報までの実績値は2008SNAに基づいて推計されていなかったためである。このほか、2013年は上述③の要因に基準改定も加わっているため緑色の要因が大きく、2014年は上述②の要因に基準改定も加わっているためオレンジ色の要因が大きくなっている。

全体の推移を見ると、最初の年次推計の名称が、確報から第1次年次推計へ変わった2015年以降、オレンジ色の改定幅の大きさが目立つようになったようにも見える。そこで、基準改定の影響のある年は除いた改定幅の絶対値平均(MAE)の2005~2014年平均と2015~2021年平均を比較した。今回、2021年の第2次年次推計まで公表されたためである。

1次速報から第1次年次推計への改定幅のMAEは、2005~2014年平均の0.38%に対し、2015~2021年平均は0.44%とわずかに大きくなっている。これは、山澤(2021)がリアルタイムデータベースを用いて、1次速報から第1次年次推計までの改定幅の平均(2015年4-6月期から2021年1-3月期)が、飯塚(2016)が示した2002年4-6月期から2015年1-3月期の平均より小さくなったことを示していることとは異なるが、2021年の第1次年次推計での改定がプラス1.14ポイントと他の年と比べて大幅だったためと考えられる。2022暦年はほぼ改定ゼロであった。

第1次年次推計から第2次年次推計の改定は工業統計調査の公表の遅れが主因

それに比べて、近年、はっきりと大きくなっているのが第1次年次推計から第2次年次推計への改定幅のMAEである。2005~2014年平均の0.17%に対し、2015~2020年平均は0.34%と2倍になった。

この主因は、2014年までは確報段階で推計に用いることができていた工業統計調査[4]が、2015年以降は第1次年次推計には間に合わなくなったことにある[5]。

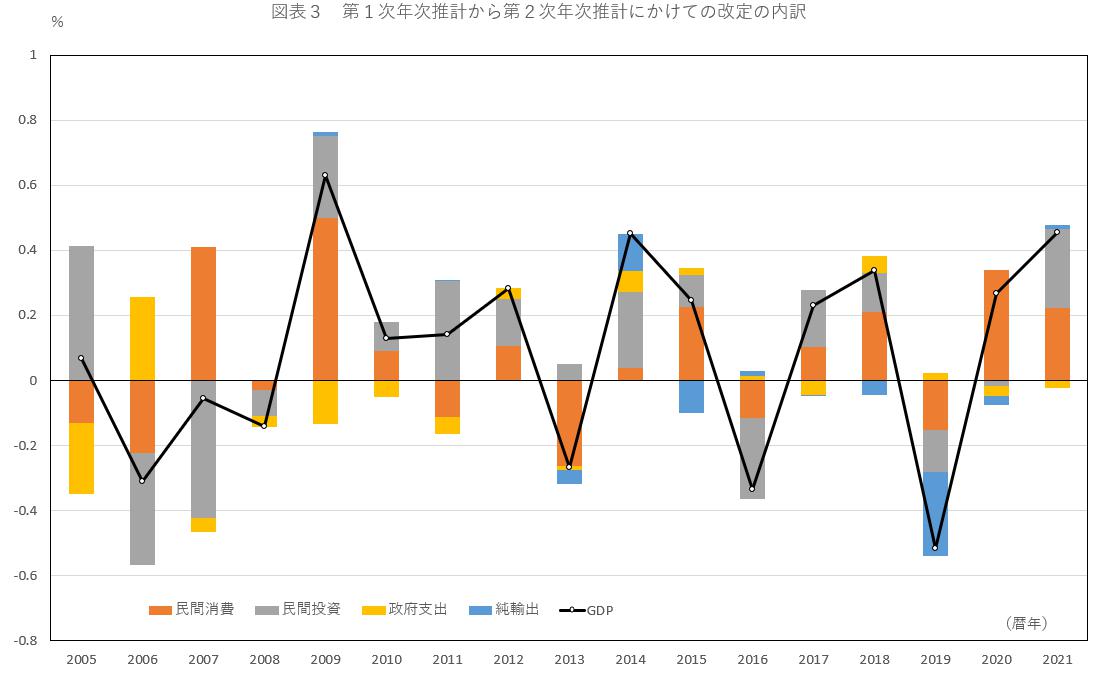

図表3は第1次年次推計から第2次年次推計の改定幅を、民間消費(民間最終消費支出)、民間投資(=民間住宅+民間企業設備+民間在庫変動)、政府支出(=政府最終消費支出+公的固定資本形成+公的在庫変動)、純輸出(=財貨・サービスの輸出-財貨・サービスの輸入)に要因分解したものである。

基準改定の影響を含む2009、2014、2018年を除くと、民間消費と民間投資が同じ方向で改定される年が近年は多いことがわかる。改定幅のMAEを確認すると、民間消費(2005~2014年平均:0.17%→2015~2021年平均:0.19%)、民間投資(0.23%→0.15%)となり、民間投資はむしろ最近の方が小さくなっているが、民間消費+民間投資でみると0.23%から0.34%へと拡大している。年次推計が3回行われる前は、財貨・サービスを民間消費か民間投資のいずれに按分するかという改定が第2次年次推計で行われることがあったのが、近年は財貨・サービスの産出額の推計において重要な工業統計調査が第1次年次推計に間に合わず、産出額が第1次年次推計で過大もしくは過小に推計され、それが第2次年次推計で改定されていると推察される。

なお、2019年の第1次年次推計から第2次年次推計にかけての改定では純輸出の下方改定の大きさが目立つ。これは2021年1-3月期の1次速報時(2021年5月)に輸出入の基礎統計である国際収支統計の年次推計(2021年4月公表、2018年1-3月期まで遡及改定)の結果が反映されたためである[6]。日本銀行の担当者によると、「2019暦年のサービス収支の支払が、訂正報告によってまとまった規模でプラス改訂された」ためとのことである。この国際収支統計の年次推計の反映は、毎年同じ時期に行われているが、2019年の改定は他の年に比べて大きかったようだ。

2021年の1次速報から第1次年次推計への改定幅は2005年以降では最大

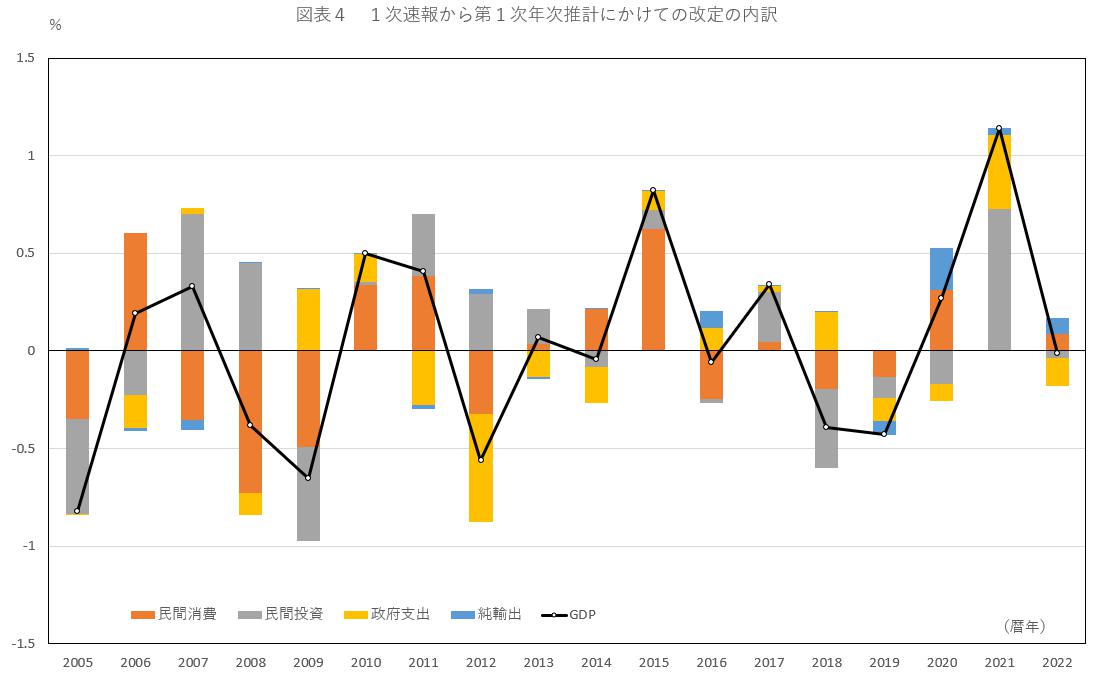

1次速報から第1次年次推計への改定幅は、前述した通り、2005~2014年平均に比べて2015~2020年平均は小さくなる傾向にあった。その中で、2021年はプラス1.1%と2005年以降では最大となっている(図表4)。

基準改定の影響を含む2010年(プラス0.4%)、2015年(プラス0.8%)、2019年(マイナス0.4%)よりも大きい。

内訳をみると、民間投資がプラス0.7%、政府支出がプラス0.4%の改定である。政府支出の改定のうちプラス0.3%は政府最終消費支出である。内閣府(2022)は2021年の第1次年次推計にあたり、新型コロナウイルス感染症等に起因する主な予算関連施策を織り込んだことを明記しており、これが改定要因であろう。

一方、民間投資についてはコモディティ・フロー法における各需要項目への配分比率、すなわち、産出額のうち民間消費、民間投資などにどれだけ配分されたかという割合、を見直した影響が考えられる[7]。

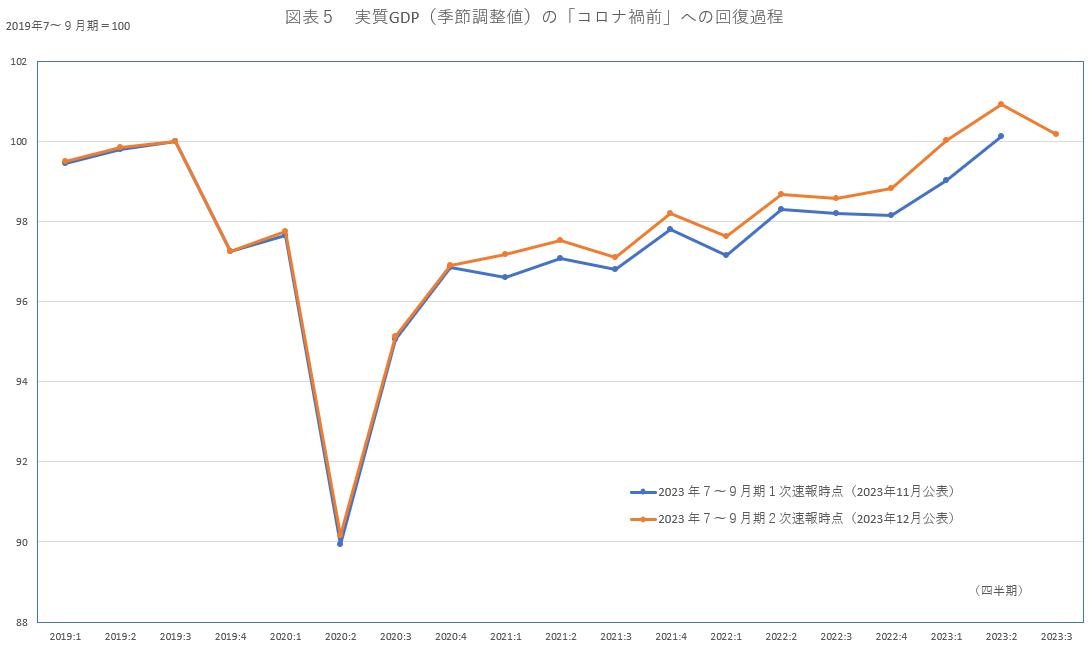

「コロナ禍前」回復は1四半期早まった

以上確認したように、年次推計を通じて2019年の名目GDP成長率は下方修正、2020年と2021年は上方修正されている。このため、2022年の第1次年次推計などが行なわれた後の2023年7-9月期2次速報時点の実質GDP(季節調整値)のパスと、その直前の2023年7-9月期1次速報時点を比較すると、2021年に入ってからの上方修正がはっきり観察できる。「コロナ禍前」における実質GDP(季節調整値)のピークは、2023年4-6月期から2023年1-3月期へと1四半期早まった(図表5)。

また、こうした過去の実績値の改定は、先行きの成長率見通しへも影響を与えたことにも注意が必要だろう。2023年度内の各四半期の実質GDP(季節調整値)の前期比成長率が全てゼロであっても達成可能な2023年度の実質GDP成長率(成長率のゲタ)が、2023年7-9月期1次速報時点の0.6%から2次速報では1.0%と0.4ポイントも上方修正されたためである。例えば、第一生命経済研究所は「23年7-9月期GDP(2次速報)において、過去数値の遡及改定により23年度への成長率のゲタが上方修正されたことを受けて、予測値を小幅上方修正」し、2023年度の実質GDP成長率の見通しを1.3%から1.5%へと上方修正している[8]。

速報値で政策を判断することの良し悪し

以前は「確報」と呼ばれた第1次年次推計は、詳細な情報を反映しているほぼ確定した経済成長率だったと多くの人から見なされていたと考えられる。だからこそ、経済成長率の改定幅は、速報から第1次年次推計へのそれが注目され、分析の対象となってきた。しかし、いまやGDP成長率は第2次年次推計まで、つまり速報が発表されてから最低2年は確定されたものが得られなくなった。

改めて図表1を見ると、政策判断で重要なタイミングにおいて事後的に成長率が大きく改定されていることが確認できる。例えば、消費増税については、消費税率が2014年4月に8%へ引き上げられた際、当初は2015年10月に税率を10%に引き上げる予定であったが、当時観察された経済情勢を受けて2度延期された。2015年の成長率が上方改定されるなど現時点でさかのぼれる成長率の姿は、当時観察されたものよりも堅調であったとも見える。一方で、最終的に消費税率を10%へ引き上げた2019年(10月)は成長率が下方改定されている。また、コロナ禍にあった2020年、2021年の成長率は上方修正されている。

冒頭で述べたように、政策決定の適切な評価は、政策決定時点の実績値で行われるのが原則ではあるが、その実績値がどのように改定され、改定された結果、その時点の判断が適切であったのかを事後検証することも求められているのではないだろうか。

第1次年次推計のタイミングも再考が必要ではないか

第2次年次推計への改定が大きくなった主因は、前述したように工業統計調査の調査・公表時期の変更によって、第1次年次推計に間に合わなくなったことにある。筆者は幾度か、この調査時期を早める(以前のように確報に間に合うようなスケジュール)ことはできないのかとGDP推計担当者に尋ねたことがあるが、「難しい」との答えであった。

もしそうであれば、第1次年次推計のタイミングを遅くするという対応は考えられないだろうか。現在は当該年の翌年12月、7~9月期の2次速報のタイミングで第1次年次推計が公表されているが、それを例えば、現在のタイミングから5ヵ月後の1~3月期成長率の1次速報時点で公表してはどうだろうか。前述したように、この時点では国際収支統計など基礎統計の遡及改定もGDP推計に反映できる。

もちろん、現在の第1次年次推計は、政府の決算情報などの役割もある。しかし、工業統計調査は、コモディティ・フロー法によるGDP推計を行ううえで根幹となる統計であり、それを抜きにした第1次年次推計で良いのだろうか。また、政府の決算などの基礎統計は、可能な時点で速報値に織り込むという方法も考えられよう。不十分な情報で年次推計を公表し、事後改定が大きくなるよりもユーザーフレンドリーになるのではないだろうか。

参考文献

飯塚信夫(2017)「GDP速報改定の特徴と、現行推計の課題について」『日本経済研究』No.74、2017年3月

小巻泰之(2018)「リアルタイムデータとEBPM<政策データウォッチ(2)>」2018年12月12日、東京財団政策研究所

山澤成康(2021)「GDP速報、年次推計との改定幅は改善-法人企業統計の速報化に課題」2022年3月、東京財団政策研究所Review R-2021-062

内閣府(2016)「「平成27年度国民経済計算年次推計(平成23年基準改定値)」に係る利用上の注意について」2016年11月30日

内閣府(2022)「「2021年度(令和3年度)国民経済計算年次推計」に係る利用上の注意について」2022年11月29日

[1] リアルタイムデータの意義については小巻(2018)を参照されたい。

[2] こうした改定幅の分析では、飯塚(2017)、山澤(2021)のように四半期単位の実質GDP前期比成長率が対象になることが多い。しかし、その改定には基礎統計の変更以外に、暦年値を四半期にどう割り振るか、季節調整のスペックなど様々な影響が含まれる。そこで、本稿ではGDP推計の基本となる暦年の名目値に注目している。

[3] SNAは国民経済計算の英訳、System of National Accountsの略称である。

[4] 工業統計調査は、2022年度分から「経済構造実態調査」として実施される。

[5] 内閣府(2016)は「第一次年次推計において、平成27(2015)年度分以降、『工業統計(速報)』(経済産業省)(『経済センサス‐活動調査』の対象年は同統計の製造業分の速報)について、調査・公表時期との兼ね合いから利用可能ではないため、『経済産業省生産動態統計』(経済産業省)や『鉱工業指数』(経済産業省)等により、製造業の出荷額等を推計」と記している。

[6] 2019年の第1次年次推計は2020年7-9月期の第2次速報時(2020年12月)に公表されたため、その5ヵ月後にあたる。

[7] 内閣府(2022)は「原則として直近の第三次年次推計(本年年次推計においては2019年(令和元年)推計)で得られた比率を用いているが、2020年(令和2年)は新型コロナウイルス感染症の感染拡大の影響を踏まえ、一部の品目について、固定された配分比率では捉えられない直近の経済構造の変化を反映するよう、各種統計等を活用し、配分比率の見直し」を行ったとしている。

[8] 新家義貴「2023~2024年度日本経済見通し(2023年12月)(2023年7-9月期GDP2次速報後改定)」、Economic Trends 2023年12月8日、第一生命経済研究所

-

-

- 元 研究主幹

- 飯塚 信夫

- 飯塚 信夫

- 研究分野・主な関心領域

-

- 日本経済論

- 経済予測

- 経済統計

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】消費税減税と国民の本音?

【論考】消費税減税と国民の本音?

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】東北から考える地域メディアの持続可能性

【論考】東北から考える地域メディアの持続可能性

-

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ

【論考】個人情報保護法改正案の真の論点:同意の有無ではなく規律の全体設計を議論せよ