R-2021-062

| ・リアルタイムデータで分析 ・年次推計へのかい離は縮小 ・QE改善の切り札、法人企業統計の速報化 ・3つの代替案 ・おわりに |

政府が抜本的な統計改革に着手してから約5年が経過した。統計改革のスケジュールを示す「公的統計の整備に関する基本的な計画(第Ⅲ期基本計画)」が策定されたのは2017年で、計画期間は2018年度から2022年度である。2022年度は基本計画の最後の年であり、次期計画を策定する重要な期間となる。これを機に国内総生産(GDP)統計の改革、特に景気指標としての速報値がどのように改善されたかをみてみよう。検証には、東京財団政策研究所のリアルタイムデータベースを使い、政策立案時に入手可能なデータからどのように改定されたかに注目した。

リアルタイムデータで分析

国全体の経済活動を表すGDP統計は、さまざまな統計をモザイクのように組み合わせた加工統計である。利用可能なデータを逐次使っていくため、データは改定されていく。約1ヵ月と2週間後に1次速報(以下1次QE)が発表され、その1ヵ月後に2次速報(以下2次QE)が発表される。毎年12月には第一次年次推計が発表され、前年度とその四半期QEが改定され、さらにその1年後には第二次年次推計が発表され、改定される。

後に発表されるデータほど真の値に近づくと考えられるが、実際に政策担当者が利用するのは1次QEなどの足の速いデータである。データの改定幅が大きいと「データの改定により判断そのものの適否に影響を与える場合が生じる(小巻 2015)」ことになる。改定幅の縮小は喫緊の課題である。

年次推計へのかい離は縮小

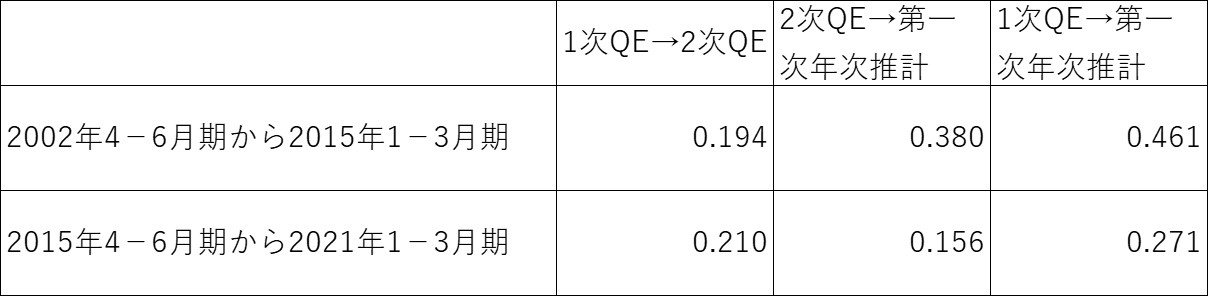

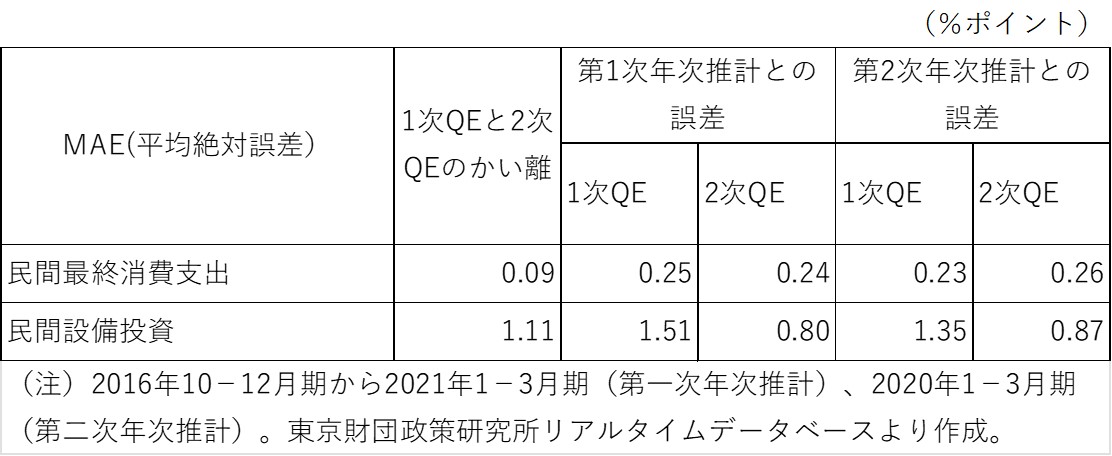

統計改革の成果としてGDP統計の改定幅が改善したのかどうかを確かめてみよう。飯塚(2017)は2002年4-6月期から2015年1-3月期までの期間について、1次QEと2次QE、2次QEと第一次年次推計、1次QEと第一次年次推計の改定幅について分析している。改定の尺度としては、季節調整済み実質GDP前期比の改定幅の絶対値の平均(MAE: Mean Absolute Error)を使っている。本稿では、それ以降について東京財団政策研究所のリアルタイムデータベースを使って対応する値を計算した。

図表1 QEから年次推計への改定幅は縮小

(%ポイント)

(注)実質GDP前期比伸び率の改定幅の絶対平均誤差(MAE)。

(出所)上段は飯塚(2017)、下段は東京財団経済政策研究所のリアルタイムデータベースにより作成。

1次QEから2次QEの改定幅はほぼ同じである(図表1)。改定幅が改善しない原因の一つは民間企業設備投資にあり、現状と課題については後述する。

2次QEと第一次年次推計、1次QEと第一次年次推計との間の改定幅は縮小した。2002年4-6月期から2015年1-3月期のMAEは、2次速報から年次推計では0.380%だったが、2015年4-6月期から2021年1-3月期には0.156%ポイントに縮小した。同様に1次QEから第一次年次推計の改定は0.461%ポイントから0.271%ポイントに縮小した。

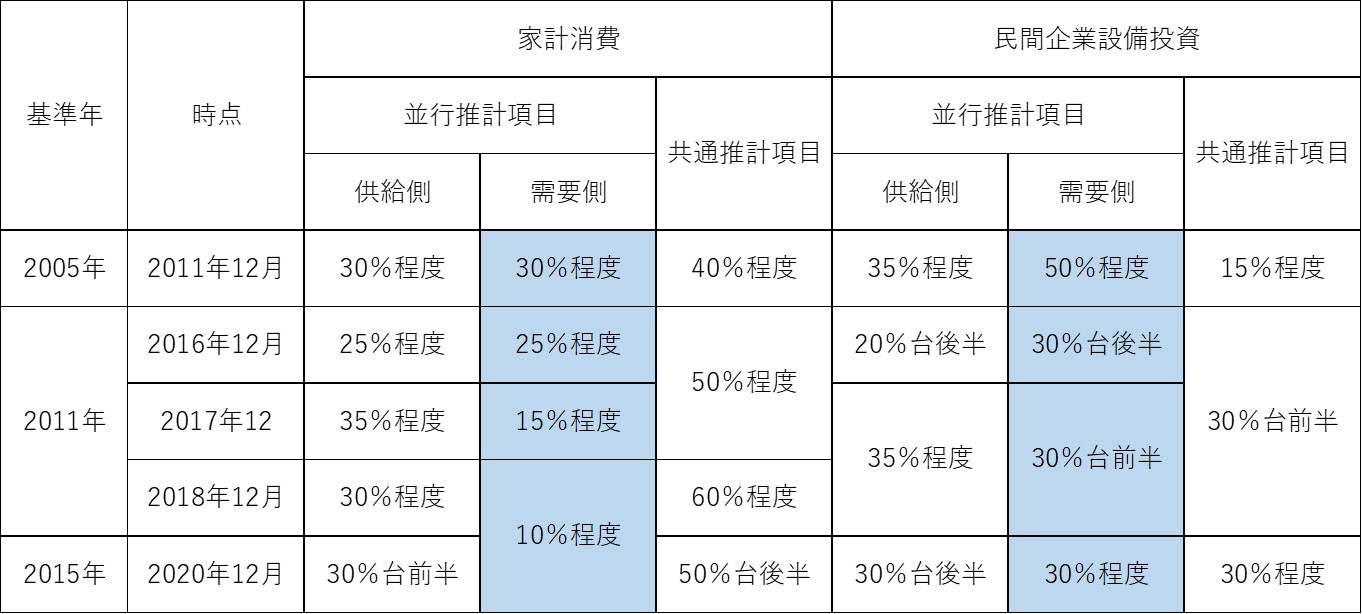

QEと第一次年次推計の改定幅縮小の主因は、需要側統計のウエート低下である(図表2)。民間最終消費の需要側統計のウエートは、2016年12月以前は全体の30%程度だった。その後ウエートは低下し、2018年12月以降は全体の10%程度まで低下した。民間企業設備投資の需要側統計のウエートも50%から30%に低下した。

民間最終消費支出と民間企業設備投資のQEを推計する際、需要側統計と供給側統計を加重平均して並行推計品目を作成している。民間最終消費支出の場合、需要側統計は家計調査、供給側は鉱工業指数や生産動態統計調査である。民間企業設備投資の場合、需要側統計は法人企業統計、供給側統計は鉱工業指数などである。

需要側ウエートが低下した理由の一つは、家計調査の精度が相対的に落ちたことだ。家計調査は8000世帯とサンプルが少ないため、品目別消費を計算するには誤差が大きい。需要側と供給側を統合する際の比率は年次推計への当てはまりに応じて決めており、データが更新されるたびにウエートが低下した。民間企業設備投資も同様の傾向が見られる。

2つ目の理由は、需要側・供給側に分けずに推計される共通推計品目が増えていることである。消費に関してはサービス産業動向調査の利用などで、第一次年次推計と同じ統計がQE推計時にも使える品目が増えた。2018年12月に発表された2018年7-9月の2次QE以降は「書籍」、「文化サービス」など16品目が共通推計項目に追加され、共通推計項目は全体の60%程度に増加した。

図表2 低下する需要側統計のウエート

(出所)内閣府(2020)など。

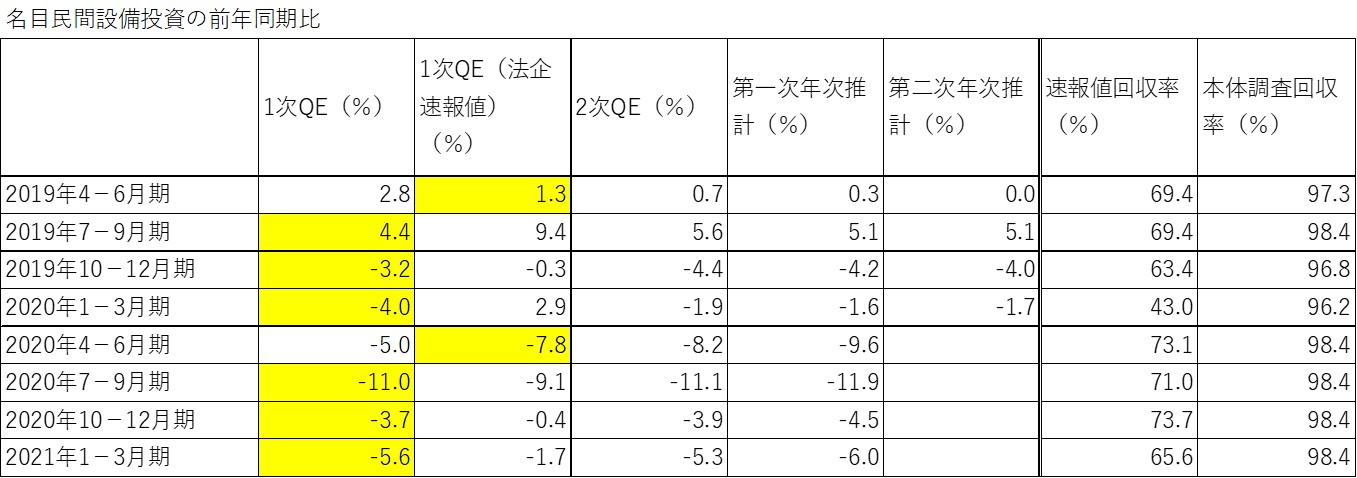

QE改善の切り札、法人企業統計の速報化

1次QEと2次QEの改定幅は改善していなことがわかったが、この原因の一つが民間企業設備投資にある。法人企業統計は発表時期が遅く、2次QEの設備投資から反映される。このため鉱工業指数などで推計される1次QEとの改定幅が大きくなる。

改定幅縮小の切り札として、法人企業統計を1次QEに利用することが模索されてきた。大企業を中心に設備投資や在庫投資など限定されたデータをこれまでより1ヵ月早めに提供してもらうという方法だ。いわば、法人企業統計の速報値である。「第Ⅲ期基本計画」の目玉の一つとされ、2019年度から試験的な調査を行い、2022年度までに結論を出すことになっている。計画通り調査は行われているが、調査結果は思わしくない。法人企業統計の速報値を使って推計した1次QEの結果をみると、従来の1次QEに比べて2次QEに近かったのはわずか2四半期だけで、残りの6四半期は従来の推計手法の方が精度が高いという結果である(財務省 2021)。2次QEの代わりに第一次年次推計や第二次年次推計と比べても同様の結果だ。(図表3)

精度が上がらないのは回収率が低いためだ。企業にとって、ある四半期が終わってから1ヵ月で設備投資額を算出することには困難が伴うようだ。回収率は70%程度である。また、回答企業のうち30%から40%の企業は従来調査の結果と速報値とで数値が一致せず、その多くが速報値の方を過大評価していることがわかった(財務省 2021)。

この結果からみると、法人企業統計の速報値の利用は難しそうだ。

図表3 法人企業統計報化では改定幅は改善しない

(出所)財務省(2021)、内閣府(2021)。本体調査回収率は、速報値調査対象企業の従来調査の回収率。

3つの代替案

法人企業統計の速報化はあきらめて、推計方法を変えないというのが既定路線かもしれないが、3つの代替案を考えてみた。

(1)2次QEも供給側統計のみを使う

1次QEと2次QEの改定幅を小さくする方法の一つとして、「1次QEと同様2次QEにも法人企業統計を使わない」という選択肢がある。需要側統計を全く使わないということだ。考え方としてはすっきりするが、問題はQEと年次推計値との改定幅が縮まるかどうかである。それを確認するために、現行の1次QE、2次QEと年次推計値の誤差の大きさを調べてみた。期間は2011年基準へと変わった2016年10-12月期から2021年1-3月期までである。1次QEと第一次年次推計の平均絶対誤差(MAE)は1.51%ポイントであるのに対し、2次QEと第一次年次推計のMAEは0.80%ポイントと誤差が小さくなっている。第二次年次推計とのかい離をみても同様だ(図表4)。

法人企業統計を使ってQEを作った方が、年次推計値に近い値となるため、2次QEには法人企業統計を使った方が望ましい。

図表4 設備投資は、2次QEで精度が改善する

(2)法人企業統計の速報値を加工する

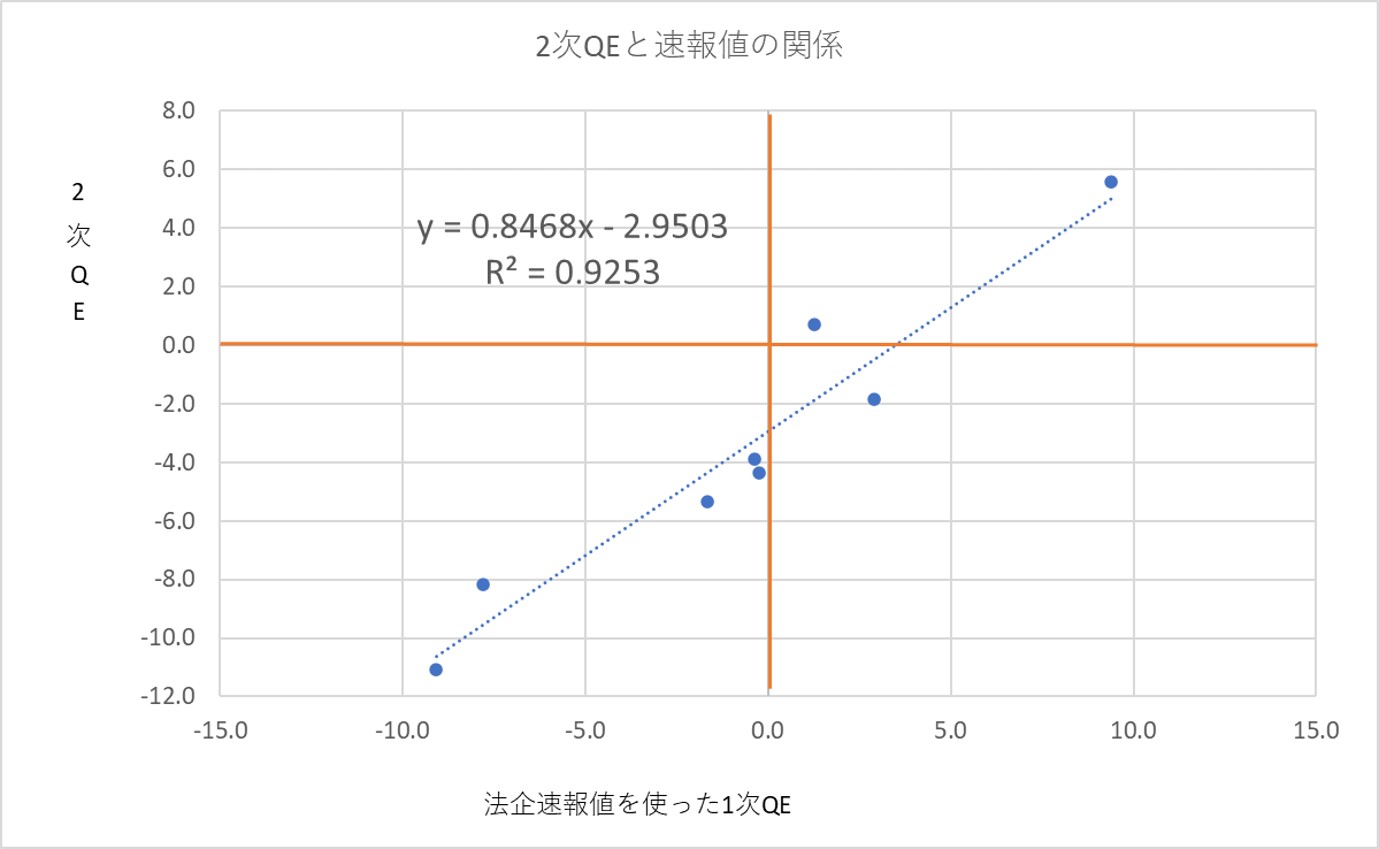

2つ目の案は、法人企業統計の速報値を加工する方法だ。法人企業統計の速報値には明らかにバイアスがある。2次QEを被説明変数、法人企業統計の速報値を使った1次QEを説明変数として回帰式を作ると、法人企業統計の速報値に0.85をかけて3.0%ポイント下方修正したものが2次QEに近い値となる。(図表5)

そのまま数字を使うよりも加工した方が精度が高まるということだ。今後速報値のサンプルが増え、業種別・規模別にも推計できるようになれば、2次QEに近い値を推計することができるかもしれない。研究する余地はある。

図表5 設備投資の2次QEと法人企業統計速報値の関係

(出所)財務省(2021)

(3)1次QEを供給側統計のみで推計する

3つ目は1次QE側の精度向上策である。1次QEには法人企業統計が使えないため、需要側データには仮置き値が使われている。この方法が1次QEの精度を落としている可能性がある。法人企業統計の代わりに使っているのは、供給側推計値のトレンド・サイクル系列である。トレンド・サイクル系列は、系列の大きな流れを示したもので、大きなショックが起こってもあまり反応しない。

新型コロナウイルスのような大きなショックが起こった時この仮置き値を使って設備投資を推計すると、1次QEの需要側は変化しないが、2次QEで大きく変化することになる。2次QEで大きなショックを反映した法人企業統計が使われるためだ。

この改定幅を縮めるには、1次QEを供給と需要を統合して推計するのではなく、供給側統計にすることが望ましい。

おわりに

本稿では、GDP統計の改定状況について分析した。1次QEや2次QEから年次推計にかけての改定幅は改善されたが、1次QEから2次QEへの改定幅は改善してないことがわかった。その主因は法人企業統計を2次QEから使うことである。これを解決すべく、法人企業統計の前倒し調査が実施されたが、思ったような成果は得られなかった。しかし、法人企業統計の速報値を加工して2次QEに近づける方法を模索するなど、今後も速報値改善への努力は続ける必要がある。

参考文献

飯塚信夫(2017)「GDP速報改定の特徴と、現行推計の課題について」『日本経済研究』 №74,2017.3

小巻泰之(2015)『経済データと政策決定』日本経済新聞出版

財務省(2021)「法人企業統計の一部早期化に係る検証(中間報告2)」第29回国民経済計算体系的整備部会資料、2021年9月24日

内閣府(2020)「2015年(平成27年)基準改定における統合比率の再推計結果:国内家計最終消費支出、民間企業設備」第24回国民経済計算体系的整備部会資料、2020年11月19日

内閣府(2021)「法人企業統計調査附帯調査の結果を踏まえた検討」第29回国民経済計算体系的整備部会資料、2021年9月24日

-

-

- 元 主席研究員

- 山澤 成康

- 山澤 成康

- 研究分野・主な関心領域

-

- 経済統計

- 経済予測

- 景気分析

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】災害に備える情報基盤 官民連携が支える情報到達

【論考】災害に備える情報基盤 官民連携が支える情報到達

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ