R-2023-069

| ・1人当たりGDP、韓国、台湾に追い抜かれる可能性 ・G7との比較-円安やデフレが足を引っ張る ・高齢化要因が1人当たりGDPを押し下げ ・結論 |

1人当たりGDP、韓国、台湾に追い抜かれる可能性

1人当たりGDPが韓国や台湾に追い抜かれる可能性が高くなっている。

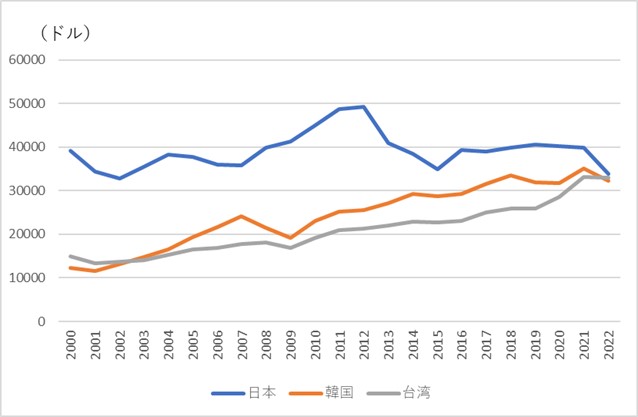

アジア開発銀行(ADB)のデータベースによると、2022年の日本の1人当たりGDPは33,815ドル、韓国が32,255ドル、台湾は32,888ドルでほぼ同じ水準になっている。日本を基準にして韓国が2.7%、台湾が4.6%低い水準である。

2023年には7%近い円安が進むことから、ドル建てでの日本の減少は確実で、為替レート次第では両国に抜かれる可能性がある。内閣府は毎年年末のGDP統計の年次推計発表時に、1人当たりGDP(ドル建て)の国際比較も発表している。2023年末に発表されるのは2022年の数値であるため、韓国、台湾に抜かれる可能性は少ない。しかし、2024年末発表時には両国に抜かれている可能性がある。

図表1 日本、韓国及び台湾の1人当たりGDP(ドル建て)

(出所)アジア開発銀行(ADB)、主要経済指標

これまで日本の1人当たりGDPが韓国や台湾に抜かれることは、もう少し先だと認識されていた。確かに、円安がドル建ての値を減少させた面もある。しかし、そうした名目値のベールを剥いだ数量ベースで見ても、両国との差は歴然としている。

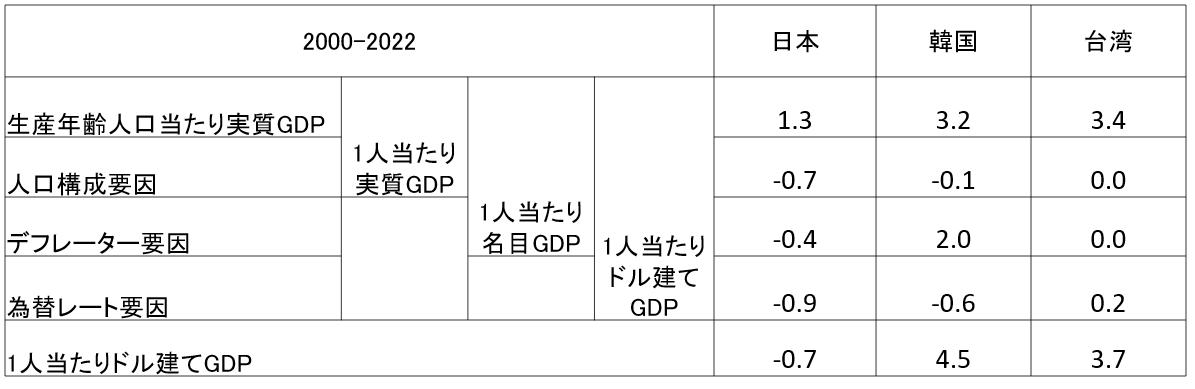

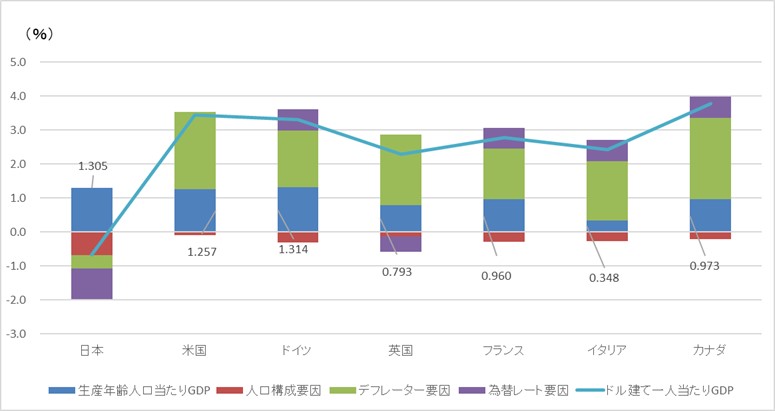

2000年から2022年にかけて、1人当たりGDP(ドル建て)の年平均成長率を計算し、要因分解した。1人当たりGDPは、乳幼児でも老人でも1人としてカウントし計算する。日本のような従属人口比率が高い国は、低めに出る可能性がある。そこで、まず、生産年齢人口当たりの実質GDP(自国通貨ベース)を起点とした。生産年齢人口とは、15歳から65歳までの人口である。これを核となる数量ベースの成長指標とする。次に1人当たり実質GDP(自国通貨ベース)を計算し、それに物価要因であるデフレーターをかけて名目GDP(自国通貨ベース)とし、さらに為替レートをかけて1人当たりGDP(ドル建て)が計算できる。それらを要因分解したのが図表2で、同じ情報だが、積み上げ棒グラフで表したのが図表3である。

図表2 1人当たりGDP(ドル建て)の要因分解

(注)2000年から2020年までの1人当たりGDP(ドル建て)の平均成長率を要因分解したもの。

(出所)アジア開発銀行(ADB)、主要経済指標

図表3 日本、韓国及び台湾の1人当たりGDP

数量ベースの伸びが低い日本

(注)図表1をグラフにしたもの。

グラフを見ると、生産年齢人口比率の低下、物価の要因や円安の要因で日本の1人当たりGDP(ドル建て)は大きく年平均1%減少している。韓国はデフレーター要因で2%増えているが、台湾はほぼ横ばいである。

しかし、注目すべきなのは、数量ベースでの付加価値創出力の弱さだ。日本の生産年齢人口当たり実質GDPの成長率は1.3%で、韓国の3.2%、台湾の3.4%と比べてかなり低い。他の要因も合わせて、日本の成長率の低さが際立つわけだが、出発点としての生産年齢人口当たり実質GDPが低いことがまず問題である。

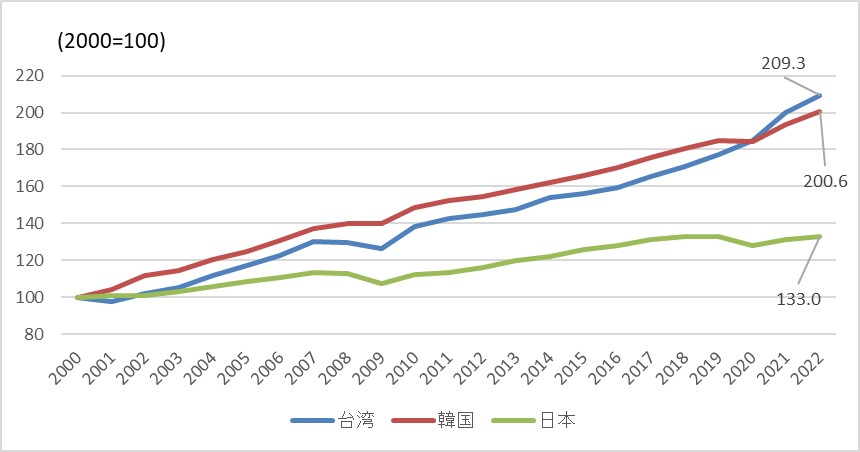

これを別の面から明らかにできるのが、実質ベースでの指数である。2000年を100として、生産年齢人口当たり実質GDP(自国通貨ベース)を計算すると、2022年に日本は133.0と30%程度しか増えていないのに対し、韓国は200.6、台湾は209.3と2倍以上に増えている。数量ベースでの成長力の違いが大きく異なっていることがわかる。日本は2000年から3割しか増えていない間に、韓国や台湾は2倍近くに増えたということである。

デフレや円安も問題だが、そもそもの成長率が低いことがまずは問題視されるべきであろう。

図表4 日本、韓国及び台湾の生産年齢人口当たり実質GDP

韓国・台湾とは成長力に差

(注)生産年齢人口当たり実質GDP(自国通貨ベース)を2000年=100として指数化。

(出所)アジア開発銀行(ADB)、主要経済指標

G7との比較-円安やデフレが足を引っ張る

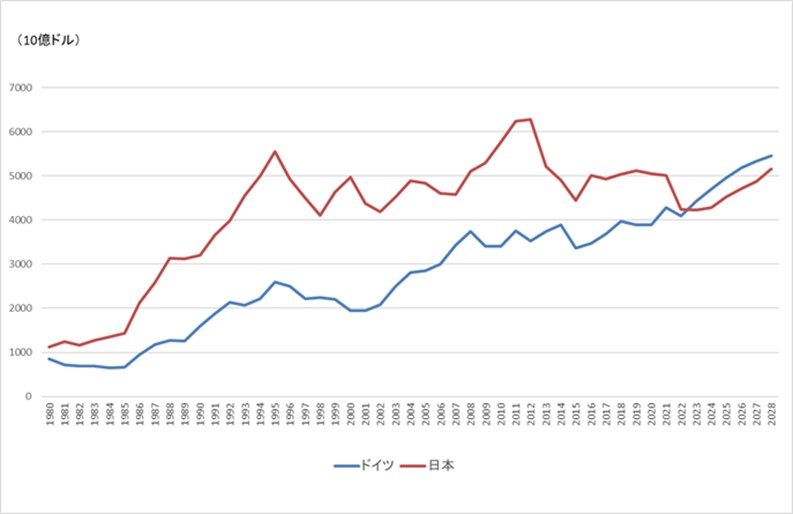

次に、G7各国と比較してみよう。国際通貨基金(IMF)が2023年10月に発表した世界経済見通しによると、2023年の名目GDPはドイツが日本を抜き、世界第3位になった。日本は世界第4位となる。2022年以降は予測だが、同見通しでドイツが日本を抜いたのは初めてだ。ドイツは人口がおよそ8,000万人と日本の3分の2にもかかわらず、GDPを追い抜かれたということは、1人当たりGDPが3分の2とかなり低いことを示している。

日本のGDPは、1968年に当時の西ドイツを抜き、米国に次ぎ第2位となった。その後、2010年に中国に追い抜かれ、第3位となった。これは象徴的な出来事ではあったが、日本の低迷とは受け止められなかった。中国の人口は日本の約10倍なので、中国の1人当たりGDPが約10分の1になったことを示したに過ぎないためだ。しかし、ドイツに抜かれるということは、1人当たりGDPの低迷を如実に表していることになる。

図表5 日本のドル建てGDPは第4位になる見通し

(出所)IMF世界経済見通し(World Economic Outlook)2023年10月版。2022年以降は見通し

韓国・台湾と同じ枠組みで、G7(カナダ、フランス、ドイツ、イタリア、日本、英国、米国)の生産年齢人口当たり実質GDP成長率を比較すると、日本は健闘しており、ドイツに次いで2番目に高い。先進国の中では頑張っているともいえる。

しかし、その他の要因、つまり、人口構成要因(生産年齢人口比率の低下)、為替レート要因(円安)が他の国より大きくマイナスに効いている。デフレーターの上昇率も最低である。全体としてのドル建てGDPは他の国に比べて低迷している。

特に、日本の物価が上昇しなかったために、ドル建てで他国とのかい離が広がったことに注目すべきである。日本では物価が上がらない異常事態が続いていた。円建てで見るとその影響は少ないが、ドル建てで見ると他国との大きな差異をもたらした。

図表6 日本、ドル建てでのGDPの低下が顕著

(注)2000年から2020年までの1人当たりGDP(ドル建て)の平均成長率を要因分解したもの。

数値は、生産年齢人口当たり実質GDP(自国通貨ベース)

(出所)世界銀行(WB)、世界開発指標

高齢化要因が1人当たりGDPを押し下げ

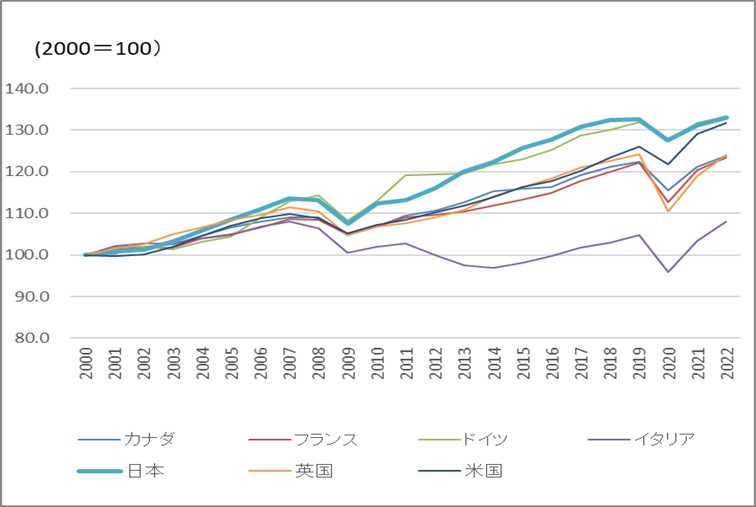

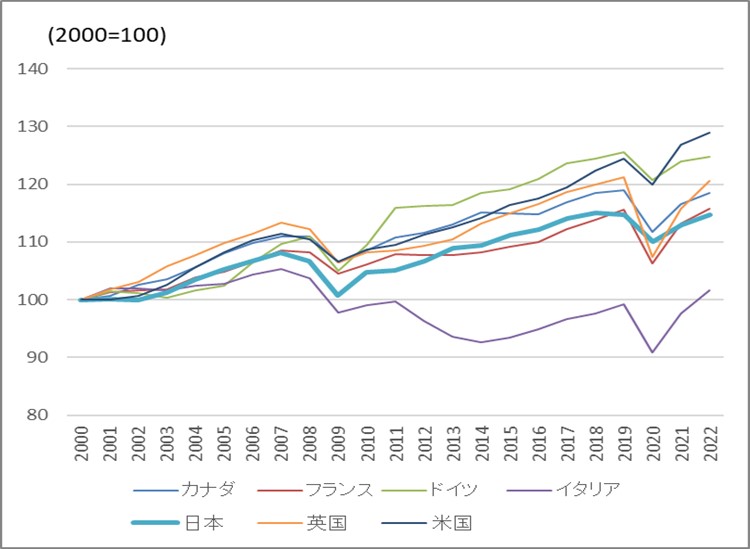

G7について2000年=100とした指数で見ると、日本の生産年齢人口あたり実質GDP(自国通貨ベース)は、健闘している。2022年時点で最も高いのはドイツだが、ドイツよりも高い時期すらあった。米国が第3位である。カナダ、フランス、イタリア、英国は相対的に成長率が低いグループを形成し、イタリアはさらに低迷している。数量ベースでの成長力の低さは、先進国共通の課題でもある。

1人当たり実質GDP(自国通貨ベース)で見ると様相が変わる。日本は、イタリアに次いで成長率の低い国となる。働く人の数で割れば頑張ってはいるが、高齢者も含めた1人当たりGDPでは下位に甘んじている。

図表7 日本の生産年齢人口当たりGDPは世界第2位

(注)生産年齢当たり実質GDP(自国通貨ベース)を2000年=100として指数化したもの。

(出所)世界銀行(WB)、世界開発指標

図表8 日本の1人当たりGDPは世界第6位に

(注)1人当たり実質

GDP(自国通貨ベース)を2000年=100として指数化したもの。

(出所)世界銀行(WB)、世界開発指標

結論

ここまで見てきたように、ドル建ての1人当たりGDPは韓国や台湾にも抜かれる可能性が高い。また、日本のドル建て名目GDPは今後ドイツに抜かれる可能性が高い。GDP統計から見た日本の低迷は明らかである。

韓国や台湾との成長力との比較では、数量(実質)ベースの成長率に、明らかに差がある。この状態が続けば、差が開き続けることになる。

長く続いた物価の低迷が、知らず知らずのうちにドル建てで見た日本の国際的なプレゼンスを落としていたことも事実である。物価が上昇しないという異常事態の解消も重要な課題である。

円安が不利に働いたことは事実で、円高になれば景色が変わるかもしれない。しかし、円高に戻る保証はない。現状の円相場は、購買力平価と比較すれば円安だが、市場レートと購買力平価のかい離が長く続くことはある。また、市場が日本の国力の低下に注目すれば、さらに円安になる可能性すらある。

新たな現実の前では、新たな対策を講じることが必要だ。

-

-

- 元 主席研究員

- 山澤 成康

- 山澤 成康

- 研究分野・主な関心領域

-

- 経済統計

- 経済予測

- 景気分析

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

日本のポピュリズム2.0

日本のポピュリズム2.0

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は