R-2023-121

|

・はじめに |

はじめに

「歪み続けるふるさと納税」の連載では、初回にふるさと納税の基本的な仕組みの変遷とその課題、第2回では民間事業者の役割とその問題点を論じてきた。これらで論じた基本的な事実を踏まえて、最終回の本稿では、ふるさと納税の資金が一体どのように経済の中で動くのか(=資金フロー)を概観する。そして、制度の最も大きな歪みである「ふるさと納税の流出」に直面している都市部自治体の実情について、2023年11月に東京財団政策研究所で開催した第一回ふるさと納税意見交換会から得た知見を紹介していく。

通常の納税とふるさと納税の資金フローの違い

ふるさと納税を行うと、寄付額の3割以下の価値の返礼品を手に入れることができるが、その分、享受できる行政サービスが減ることになる[1]。寄付の代わりに本来の通りに個人住民税を納税した場合、返礼品を手にできない一方、何らかの行政サービスを受けられる。両ケースでは、資金の流れはどのようになっているのだろうか。

個人住民税

個人住民税(以下、住民税)は、「その地域に住む人たちなどが広く負担を分かち合うもの(地域社会の会費)」と説明されることが多い[2]。公的サービスは国と地方(地域社会)とで分担して提供されているなかで、生活に身近な行政サービス(例:教育、福祉、消防・救急、ゴミ処理)は地方によって提供され、その原資となっているのが住民税である。

ここでは、イメージをしやすいように、神奈川県川崎市を例に考えてみたい。上記の説明で地方(地域社会)に相当するのは神奈川県と川崎市であり、両者に対して住民税と呼ばれる道府県民税と市町村民税を支払っている[3]。そして、その見返りとして、神奈川県と川崎市からそれぞれ行政サービスを受けられる。資金の動きは極めてシンプルだ。

ふるさと納税

通常の納税の対価が行政サービスであるのに対し、ふるさと納税の対価は控除と返礼品である。行政サービスの対象はその地域に住む住民であるために自分自身への対価とは必ずしもならない場合もあるのに対し、ふるさと納税の場合は自分自身を対象としたダイレクトな対価となるため、人々にとっては後者が魅力的に思われるのも当然である。しかし、居住自治体から本来受けられるはずであった行政サービスを、将来的には受けられなくなる可能性については、理解しておくべきであろう。

住民税の資金の動きに比べると、ふるさと納税の場合の資金の動きはかなり複雑だ[4]。所得が700万円の給与所得者である川崎市民が3万円のふるさと納税を宮崎県宮崎市に行うケースを考える。3万円のうち、0.2万円は寄付者による負担分のため、2.8万円分が控除される。内訳は以下の通りとなる。

- 国税(所得税)からの控除=0.644万円

(ふるさと納税額-2,000円)×「所得税の税率」=2.8万円×0.23

- 地方税(住民税)からの控除=2.156万円[5]

うち神奈川県分の控除=0.431万円

2.156万円×0.2

うち川崎市分の控除=1.725万円

2.156万円×0.8

税金が控除されるということは、(広義での)政府の税収減につながる。このケースでは、国が0.644万円、県が0.431万円、市が1.725万円の税収減に直面する。

では、このふるさと納税によって、宮崎市はどうなるのか。

- 寄付金の受け入れ=3万円

本来は1.725万円の住民税を受け入れるはずであった川崎市はそれを歳入とできず、その多くが宮崎市に持っていかれた形になる。この際、日本全体で見ると税収は全く増えも減りもしない。

宮崎市も自治体として3万円を単純に手にできるわけではない。手にするための「投資」として、返礼品を用意する必要がある。ふるさと納税の事務手続きの書類にかかる事務作業を含め、返礼品やその送料、取り扱い等々にかかる経費を3万円の半分以下にするルールが厳格化された新5割ルールが、2023年10月から導入されている。換言すれば、残りの半分が宮崎市の手元に残ることになる。

ふるさと納税のマクロ的に見た資金の流れ

ふるさと納税の資金の流れをマクロ的に理解する上で、以上の仮想例から分かる大事なポイントは2点ある。第一に、ふるさと納税は、国、都道府県、市区町村それぞれによる負担の分担によってはじめて成立している点である。第二に、ふるさと納税を受け入れた自治体から、寄付額の半分(以下)の経費支出が発生する点である。

これに加えて、3点目に考慮する必要があるのが、地方交付税交付金の動きである。「大半」の自治体では、住民による寄付の75%相当が国から自治体への地方交付税交付金により補塡される。ふるさと納税の原資は住民税であるから、減収分についてこのルールが適用される。地方交付税交付金の原資は国税であり、この意味でもふるさと納税は国の負担に頼っている仕組みである。ふるさと納税は、直近5年間では年率20%を超える成長を見せており、規模が増えれば増えるほど地方交付税交付金だけでなく、所得税の控除も増えるため、国の負担も大きくなる。ただし、ふるさと納税の流出に伴う自治体による住民への行政サービスへの負の影響は緩和される。

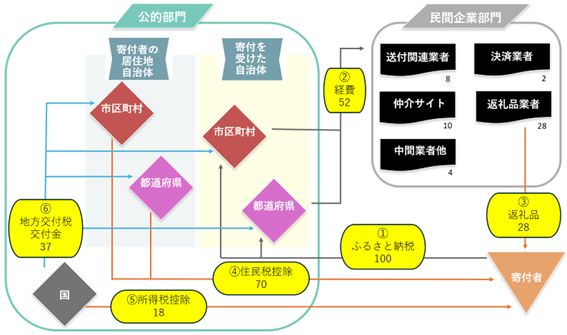

以上、3点を踏まえた上でマクロ的なふるさと納税にかかる資金の動きを整理したのが、図表1である。寄付者からのふるさと納税は、寄付先の自治体(市区町村または都道府県)に寄付される(経路①)。寄付を受けた自治体は返礼品の手続きのため、民間企業部門に列挙された民間事業者に経費を支払って業務委託し(経路②)、返礼品が寄付者に送付される(経路③)。他方、寄付者は居住自治体の住民税控除と国からの所得税控除を受けることができる(経路④と⑤)。また、全国の自治体の「大半」は、居住者のふるさと納税による流出分の75%を国からの地方交付税交付金でカバーされる(経路⑥)。

図表1 ふるさと納税の資金フローの概観図(2022年度)

出所:筆者作成

注:ふるさと納税の総額9654億円を100とし、各項目の数値を基準化した(例えば、返礼品は2687億円なので2687÷9654×100≒28)。試算値を含む。データ出所や算出方法の詳細は本稿末尾に記載の補論を参照。オレンジ色の矢印は、寄付者による寄付の対価に相当する部分。返礼品は金銭ではなく、実物やサービスでの寄付者への還元となるが、寄付への対価を明示するために、この中に含めている。緑色の矢印は地方交付税交付金の行き先を示している。寄付者の居住地自治体(A)、寄付を受けた自治体(B)双方向けに矢印が向いているのは、ふるさと納税に参加する自治体であれば、不交付団体を除き、交付金は支給されるため。現実には、Aも他の寄付者からふるさと納税の寄付を受け入れていることが大半であり、マクロ的に考えるとAとBを区別することは難しいが、ここでは拙著「歪み続けるふるさと納税」の連載初回で強調したふるさと納税が流入する場合と流出する場合の違いを明確にするために、このような区別をした。

都市部自治体の悩み

ところで地方交付税交付金について、「大半ではない」自治体とはどのような自治体なのだろうか。これは、市区町村レベルでは川崎市や東京23区、都道府県レベルでは東京都といった地方交付税交付金の不交付団体を指す。不交付団体の場合、流出分の75%の補填を受けられない。不交付団体は、相対的には財政的に余裕があるとはいえ、川崎市のように年間120億円(市民一人当たり8,000円近くに相当)の流出に直面する自治体にとっては、耐え難い状況になっていることは想像に難くない(図表2)。

図表2 地方交付税交付金の不交付団体における「ふるさと納税」の流出インパクト

|

不交付団体 |

住民1人当たりの流出額 |

|

東京都港区 |

26,535円 |

|

東京都渋谷区 |

19,873円 |

|

東京都品川区 |

11,247円 |

|

東京都世田谷区 |

10,737円 |

|

東京都江東区 |

8,961円 |

|

東京都杉並区 |

8,385円 |

|

神奈川県川崎市 |

7,949円 |

|

東京都大田区 |

6,800円 |

|

東京都練馬区 |

5,899円 |

注:令和5年度課税の市町村民税控除額上位20団体のうち、地方交付税交付金の不交付団体(9団体)における住民1人当たりの市町村民税控除額。

出所:総務省自治税務局市町村税課 (2023年)「ふるさと納税に関する現況調査結果(令和5年度実施)」、総務省(2023)「住民基本台帳に基づく人口、人口動態及び世帯数」より筆者算出。

以上のような状況を踏まえ、2023年11月に東京財団政策研究所では、令和5年度課税におけるふるさと納税の流出額(=市町村民税控除額)のトップ20に入る都市部の4自治体に参集いただき、第一回ふるさと納税意見交換会を実施した。

活発な議論が交わされた中で、主な内容を整理すると以下の通りである。

- 4自治体の中には地方交付税交付金の交付団体と不交付団体が含まれ、特に不交付団体の場合は、住民のふるさと納税が全て外部に流出することとなり、財政的な負担となっている。ふるさと納税の規模が着実に拡大している中で、今後、ますますその傾向が強まることに強い危機感を抱いている。

- ワンストップ特例によるふるさと納税手続きの簡略化は、利用者の裾野を広げる効果があった。ワンストップの場合は国の所得税控除分が自治体の住民税控除に置き換えられ、自治体にとっては負担が大きくなるため、自治体としては反対の立場である。また、裾野の拡大による流出額の増加への寄与が大きくなってきていることも憂慮すべき点である。

- 流出額に歯止めをかけるのが難しい中で、返礼品を拡充するなどして、寄付の流入を積極化させる自治体が増えている。他方、返礼品競争には与しない自治体もある。

- 民間事業者の経費の内訳などについては、詳細は教えて貰えず、適正な経費なのかどうかについての判断が難しい。新5割ルールの導入により、経費についてのルールが厳格化される中で、悩ましい部分である。

筆者は、2024年度以降も東京財団政策研究所のプログラムの活動の一環で、ふるさと納税が自治体に与える影響について、彼らとの連携を通じて問題の解明を進めていく予定である。

(本稿の作成に当たっては、ニッセイ基礎研究所の高岡和佳子氏、川崎市の大島崇氏より有益なコメントを頂戴した。記して感謝したい。)

<補論> 図表1 ふるさと納税の資金フロー(2022年度)の算出方法

本図表については、髙岡和佳子「ふるさと納税の資金の流れ-ふるさと納税再考の余地はどこにあるのか?」ニッセイ基礎研究所『ニッセイ基礎研レポート』2022年8月15日を参考にし、さらに髙岡氏ご本人から算出方法の詳細を伺った上で、筆者による独自の計算方法を加えて作成している。髙岡氏には、深く御礼を申し上げたい。

以下の項目の数値は、総務省自治税務局市町村税課 (2023年)「ふるさと納税に関する現況調査結果(令和5年度実施)」より得た。①ふるさと納税(9654億円、P. 2より)、③返礼品(2687億円、P. 6より)、④住民税控除(6797億円、P. 9より)、②経費(4969億円): 4517.31億円 (P. 6より)を1.1倍した。理由は、拙著「歪み続けるふるさと納税(2)民間事業者の功罪」東京財団政策研究所 Review、R-2023-104の図表1にある経費の過少記載分の調整。

⑥地方交付税交付金(3528億円)については、総務省自治税務局市町村税課 (2023年)「令和5年度課税における住民税控除額の実績等」から自治体毎の控除額を取得し、東京23区を含む不交付団体を外して控除額(市町村民税の控除額+道府県民税の控除額)を合算し、75%を掛け合わせて算出した。

⑤所得税控除(1742億円)については、以下の手順で算出をした。まず、上述の「現況調査結果」によると、ふるさと納税には、464.9万人が利用したワンストップ特例によるものと426.2万人が利用した確定申告によるものがある。両者の寄付額は、ワンストップは2,000円×464.9万人+464.9万人分の住民税の控除額(式1)、確定申告は2,000円×426.2万人+426.2万人分の住民税の控除額+426.2万人分の所得税の控除額(式2)となる。ここで、両式の左辺合計=全員(464.9万人+426.2万人)の寄付総額=ワンストップの寄付額+確定申告の寄付額=9654.1億円、両式の右辺第一項合計=全員(464.9万人+426.2万人)×2,000円=178.2億円、両式の右辺第二項合計=全員の住民税の控除=上記④=6796.7億円である。したがって、以上を踏まえて所得税控除分を残差として計算すると、426.2万人分の所得税の控除額=9654.1億円-(178.2億円+6796.7億円)=2679.8億円となる。

同様の方法で前年分を算出すると、2482億円となり髙岡氏の推計値の1613億円とは大きな乖離が見られる。これは髙岡氏が、年度ベースの数値である寄付の受入実績と年ベースの数値である寄付控除実績の時期のズレや善意の寄付者の存在等々を考慮した丁寧な推計をされているためである。ここでは、髙岡氏の推計値と残差として計算される数値の比率が直近でも同じだと仮定をして推計し、1742億円となった。

⑥民間企業部門の経費については、上述の「現況調査結果」P. 6記載の返礼品の調達に係る費用(2687.28億円)、返礼品の送付に係る費用(731.79億円)、決済等に係る費用(197.21億円)を、それぞれ返礼品業者、送付関連業者、決済業者の経費として用いた。仲介サイトについては、ふるさと納税の9654億円の10%分相当とした。中間業者他は②の経費からこれら経費を差し引いた額である。自治体でふるさと納税に関与する職員の人件費、中間業者や仲介サイト以外の民間事業者の経費等が含まれている。

[1] 実際には、基金を取り崩すなどして自治体は提供するサービスの質や量を担保するケースも多い。しかし、長い目で見ると、税収の減った分、自治体が提供できるサービスは減る。

[2] この段落の説明は、財務省の説明に倣った。

[3] 川崎市の場合は、個人市民税と個人県民税。

[4] 以下では、復興特別所得税率、返礼品無しのふるさと納税、寄付者の居住自治体への(返礼品を受け取れない)ふるさと納税のような特殊なケースは捨象して考える。

[5] 住民税の場合、所得に応じた負担を求める所得割の税率は、所得に対して、道府県民税(4%)+市町村民税(6%)=10%となる。ただし、川崎市は政令指定都市のため、道府県民税(2%)+市町村民税(8%)となる。詳しくは、総務省の説明を参照されたい。

歪み続けるふるさと納税(2)民間事業者の功罪はこちら

-

-

- 元 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる