R-2021-047

|

本問題について取り上げた、朝日新聞社「国土交通省による基幹統計の不正をめぐる一連のスクープと関連報道」が、2022年度日本新聞協会賞に選ばれました。 ▼朝日新聞社・伊藤氏の受賞報告寄稿に、平田主席研究員のコメントが掲載されております。 https://www.pressnet.or.jp/journalism/award/2022/index_7.html (2022年10月11日) |

| ・はじめに ・朝日試算の妥当性の検証 ・朝日試算の意味するところ ・受注統計問題のGDPへの影響は軽微か ・おわりに |

はじめに

1月25日の朝日新聞の報道では、国土交通省「建設工事受注動態統計(以下、受注統計)」の2020年度の受注額合計が約4兆円過大(受注総額の約5%)になっていたとの試算(以下、朝日試算)が示された[1]。この数字は、2013年度以降に適用された推計方法の下で、事後提出された調査票の書き換えを行うことで生じる増幅効果(一般には二重計上と呼ばれている)の影響を意味する。ここで大事なのは、朝日試算は2020年度に限定されるものだということだ。同紙の用いた試算方法の詳細はわからないが、本稿では紙面の説明並びに受注統計の特徴を踏まえ、筆者独自の分析からこの試算の妥当性を確認する。結論を先取りしていえば、公になっているデータを用いて朝日試算を可能な範囲で再現してみると、幅をもって解釈する必要はあるが、朝日試算には一定の妥当性があると評価できる。

この試算結果を踏まえて、約4兆円過大(受注総額の約5%)が意味するところを、GDPへの影響を含めて確認してみたい。その上で、1月24日の衆議院予算委員会での答弁において、前年からの変化率(いわゆる前年比)でみると、受注統計であれ、受注統計の数値が間接的に使われているGDP統計であれ、増幅効果の影響は軽微であるとの趣旨の答弁がなされたことの妥当性を検討する。こちらも、結論を先取りしていえば、筆者はこれまでの一連の本研究所Reviewやマスコミからの取材でも説いてきたように、今回の問題がGDPに及ぼす影響について予断を持つことは不適切であり、妥当性に欠ける答弁であると考えている。

朝日試算の妥当性の検証

朝日試算が指摘することは、2020年度については、書き換えによって約4兆円過大(受注総額の約5%)が生じている可能性である。本節の目的は、そもそも2020年度の書き換え分を、「分析的視点」から妥当なかたちで試算できるのかを検討することであり、妥当性が担保できる場合に、朝日試算を再現できるのかを明らかにすることである[2]。

冒頭で、朝日試算は2020年度に限定されることがポイントだとしたが、その理由は、この年には2つのデータが存在することが挙げられる。1つは、2021年3月まで用いられた方式(旧方式)と、2021年4月以降に用いられた方式(新方式)の両方式による数値が存在するためである。既に、既刊のReviewでも紹介したが、改めてこれらの方式を比較してみよう(図表1)。

図表1 新旧方式の比較

|

|

旧方式 |

新方式 |

|

運用期間 |

2013年4月~2021年3月 |

2021年4月以降 |

|

データ存在期間 |

2012年1月~2021年3月 |

2020年1月以降 |

|

推計方法 |

Ver. 2 |

Ver .3 |

|

書き換え |

13年4月~19年12月:複数月 20年1月~21年3月:単月 |

なし |

|

20年度受注総額 |

79,598,786百万円 |

103,042,924百万円 |

注:推計方法Ver. 2は、抽出率調整と回収率調整(=未回収の調査票について回収された調査票の情報から推測する方式)をベースとした推計、推計方法 Ver. 3はVer. 2に加えて未回答業者の欠測値の補完調整をベースとした推計。

この比較からわかるのは、両方式では推計方式が異なるだけでなく、書き換えのパターンも異なるために単純に比較はできないこと、データの重なる期間は2020年1月~2021年3月であることである。

ここまでの情報では、朝日推計は再現不可能に見えるが、調査先企業の抽出方法に関するルールを組み合わせて考えてみると、データの重なる期間で、ある月だけ特徴的なことがわかる。それは2020年4月、つまり2020年度の冒頭月である。受注統計の調査先企業は毎年度見直されるルールのため、4月の受注額だけは書き換えが発生しないのである。更に、新旧方式双方に共通である。「建設工事受注動態統計調査の不適切処理に係る調査報告書」(以下、第三者報告)のP. 84には、国交省から自治体向けの書き換えの指示マニュアルがあり、そこには「新年度調査に切り替わった後に、旧年度分の調査票が提出された場合には何もせず、旧年度分のみを纏め、そのまま提出下さい」との指示もあり、毎年度末で書き換えをいったんリセットし、新年度からフレッシュ・スタートさせる運用であったことが示唆されていると考えてよいだろう。

すなわち、新旧方式による2020年4月の受注総額の違いは、推計方式の違いのみに起因することになる[3]。2020年4月の受注総額の旧方式は5,831,511百万円、新方式は8,040,870百万円と1.38倍の増加が観察される(新旧相対比と呼ぶ)[4]。なお、本年1月14日に公表された第三者報告を受けて国交省が発表した資料では、1.43倍という乗率の参考値が示されており、本稿の新旧相対比にかなり近い数値となっている[5]。

以下では、この新旧相対比が1年度間一定であるとの仮定をおいて分析を進める[6]。整理をすると、書き換えのインパクトを以下の3ステップで試算してみる。

- 単月分の書き換えが続いたまま、新方式の推計方法 3を適用した場合の受注総額:2020年度は、旧方式については書き換えを前月のみの単月分に限定する新たな不正手続きを国交省が始めた年度である一方、新方式については書き換えが行われてないデータが使われている[7]。したがって、旧方式のデータに新旧相対比を掛け合わせた数値は、新方式に基づく前月分の書き換えを反映する2020年度の受注総額の試算値となる(1.38×79,598,786=109,756,027百万円)。

- 新方式の推計方法 3を適用した場合の単月分の書き換えの影響:1の試算値と新方式の書き換えのない2020年度の受注額の差分から、書き換え額を試算する(109,756,027-103,042,924=6,713,103百万円)。

- 旧方式の下で書き換え額が受注額に占める割合の算出:興味があるのは、2020年度当時に我々が目にしていた(=旧方式の)受注総額に比べて、書き換え額がどの程度の割合となっていたかである。そこで、2の書き換え額を推計方法 2を適用した場合の数値に変換し(6,713,103÷1.38=4,868,569百万円)、それが旧方式の受注総額に占める割合を試算する(4,868,569÷79,598,786=6.12%)。

以上の試算からは約4.9兆円過大(受注総額の約6.1%)との結果が得られた。なお、受注統計は発注者別、工事種類別など項目を細分化したデータも取得できることから、細分化されたレベルでの新旧相対比を計算の上、同様の3ステップで試算を行い、受注総額を計算してみた。詳細はこちらのエクセルファイルを参照されたいが、過大額は4.2~5.0兆円(受注総額の約5.3~6.3%)と試算された。結果については一定の幅をもって解釈する必要はあるが、朝日試算の値は筆者の推計の下限値に近い保守的な数値となっており、一定の妥当性があると認められる[8]。

朝日試算の意味するところ

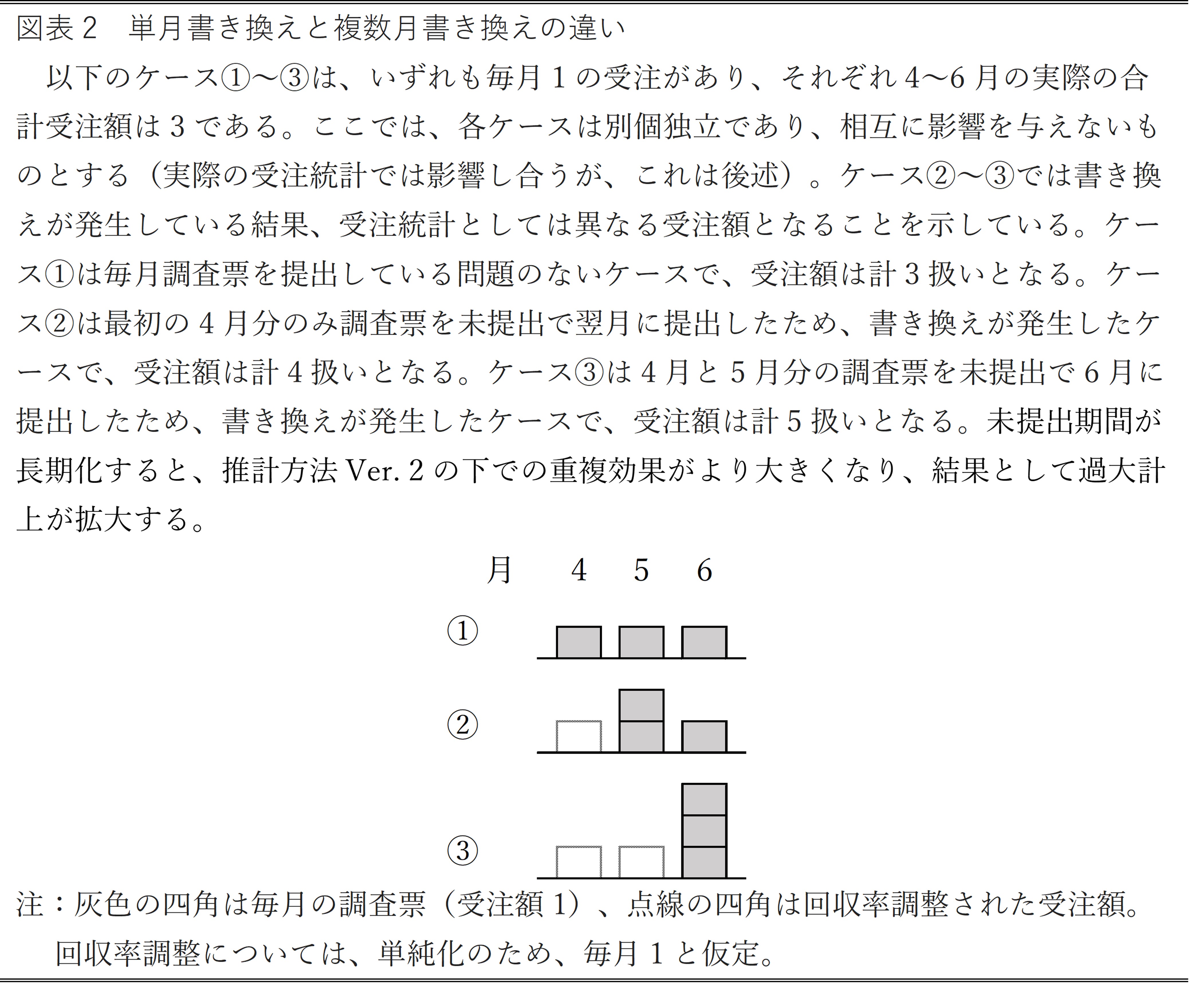

朝日試算(並びに筆者の試算)は、調査票の書き換えが前月分の一ヶ月分のケースになる。例えば、10~1月分の調査票を調査先企業が提出した場合、12月分のみが書き換えられて1月分に計上され、10月分と11月分の調査票の情報は使われない。したがって、2020年より前の時期のように、複数月分の書き換え(この例でいえば10~1月分全てが書き換えられて1月分に計上される)に比べると、書き換えのインパクトは小さい。逆に言えば、数ヶ月分の書き換えがあると、今回の試算以上に過大計上の問題が深刻化する(図表2参照)。

調査票の未提出期間中、提出業者の実績からの推計額が計上され続けるためである。この計上が最小の一ヶ月分に過ぎない今回の試算ですら、受注総額全体の5~6%程度の過大計上が生じた事実を軽んじてはいけないだろう。

では、GDPへの影響についてはどうだろうか。次節でも触れるとおり、受注統計は複雑な加工計算を経て、GDP統計の算出に間接的に用いられる。そして、その算出には金額自体ではなく、金額の前年からの変化率を使う。そのため、今回の試算値から、増幅効果がGDPをどの程度変化させたかはわからない。なお、一般には今回の問題はGDPの押し上げ効果があると思われているが、例えば増幅効果が何らかの理由で減少したら、むしろ押し下げ効果となる。ただし、単月の書き換えですらこれだけの過大推計をもたらしている以上は、増幅効果がなんらかの数量的な影響を、GDPに対して与えたことが明らかとなったというのが、フェアな評価だろう。

受注統計問題のGDPへの影響は軽微か

1月24日の衆議院予算委員会での答弁では、前年からの伸び(いわゆる前年比)でみると、受注統計であれ、受注統計の数値が間接的に使われているGDP統計であれ、増幅効果の影響は軽微であるとの趣旨の答弁がなされたが、この妥当性を考える。ここでの議論は、前述の旧方式に基づく議論であることを最初に指摘しておく。

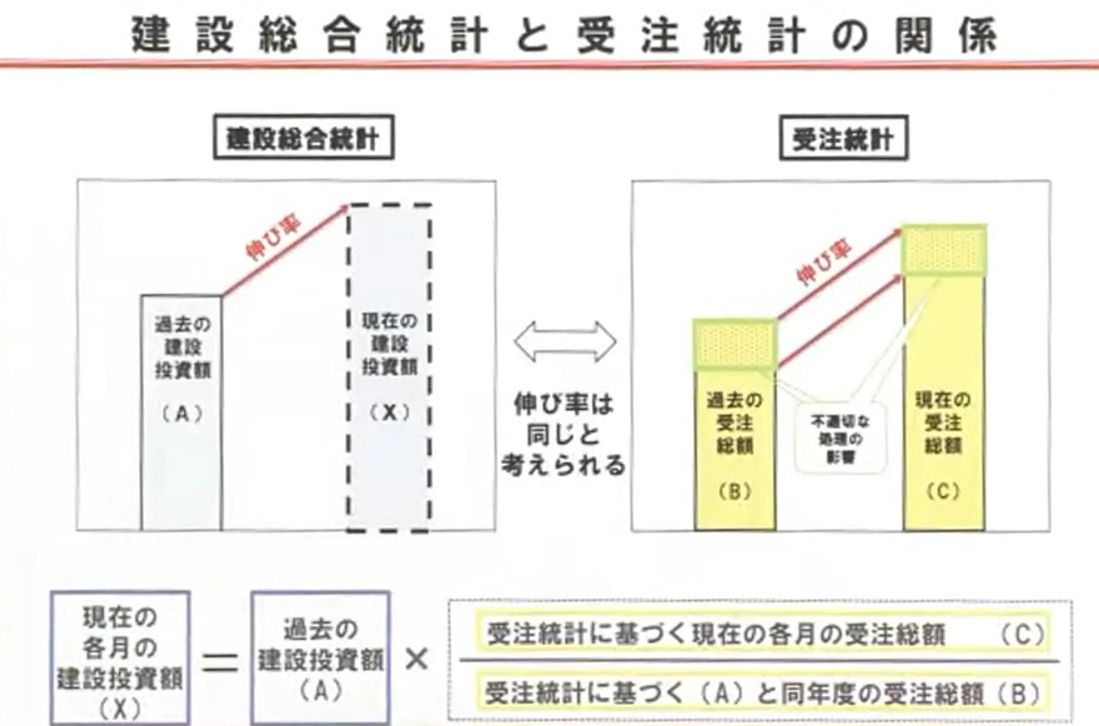

この答弁では、興味深い三段論法のようなロジックが用いられた。すなわち、図表3にあるような受注統計と建設総合統計の関係に関する図を用いて、受注統計段階で生じた増幅効果があったとしても、「過去の受注総額と現在の受注総額に二重計上等の不適切な数値が含まれていたとしても同一の要因であれば双方に同等の影響を与え、打ち消し合うことになるため、(受注総額の伸び率を算出する際に)その影響は軽微である(国交省統括審議官)」としている[9]。建設総合統計に大きな影響が出ていない以上は、GDPへの影響は軽微であるというものである。

図表3 国会で使われた建設総合統計と受注統計の関係のパネル

注:国会中継の映像をキャプチャしたもの

出所:国会中継 衆議院 予算委員会 2022年1月24日(月)

ここからは小学生レベルの算数の話にお付き合いいただくことになる。国交省は、「同一の要因であれば双方に同等の影響を与え、打ち消し合う」として、図表3の3本の赤矢印が全て平行になるという趣旨の答弁をしている。では、右の受注統計で赤矢印が平行になるというのはどういう状況なのだろうか。図表4を用いて、いくつかのケースを考えてみよう(抽出率の調整は単純化のために省略する)。

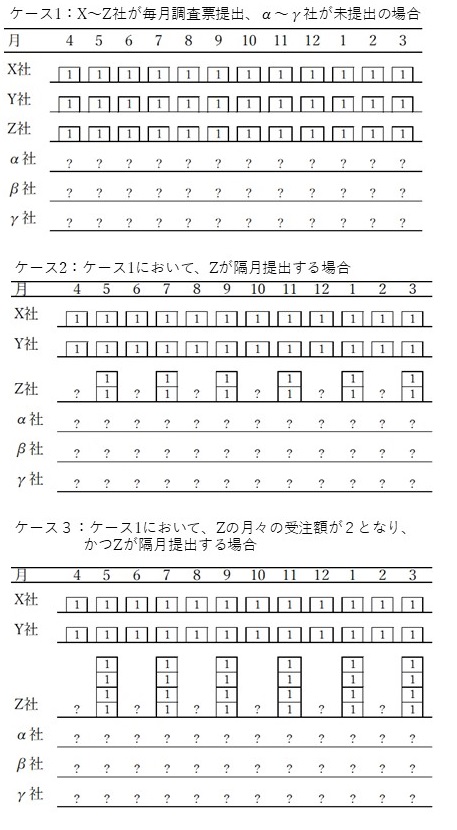

図表4 受注統計の基礎データの仮想例

まず、ケース1は、調査先企業が全6社あり、このうち3社が調査票を提出し続けているケースである。この場合、4月については、回収率調整によって未提出のα、β、γの三社合計の受注額は、X、Y、Z社の受注額を用いて3と推計される。その後の月も同様のため、年度での受注総額は6×12=72となる。このケースでは増幅効果は生じない。

ケース2は、実際のX、Y、Z社の受注総額は毎月1、α、β、γの三社は未提出のため、本来であれば、ケース1と全く同じである。ただし、Z社のみが隔月で提出をするため、書き換えが発生する。偶数月については、回収率調整によって未提出のZ,α、β、γの四社合計の受注額は、X、Y社の受注額を用いて4と推計され、受注額合計は6となる。奇数月については、回収率調整によって未提出のα、β、γの三社合計の受注額は、X、Y、Z社の受注額を用いて4と推計され、受注額合計は8となる。年度での受注総額は(6+8)×6=84となる。

ケース3は書き換えパターンがケース2と全く同じだが、Zの隔月での受注額が倍になった部分だけが異なるケースである。実際にはZの毎月の受注額は毎月2だとしておこう(つまり、8×12=96が本来の受注総額)。偶数月については、回収率調整によって未提出のZ,α、β、γの四社合計の受注額は、X、Y社の受注額を用いて4と推計され、受注額合計は6となる。奇数月については、回収率調整によって未提出のα、β、γの三社合計の受注額は、X、Y、Z社の受注額を用いて6と推計され、受注額合計は12となる。年度での受注総額は(6+12)×6=108となる。

さて、図表3右の赤矢印は二つあるが、それぞれ上赤矢印、下赤矢印と呼ぶ。ここでは、図表3右の過去の受注総額を図表4のケース2、図表3右の現在の受注総額を図表4のケース3と見なそう。確認しておくが、ケース2と3の書き換えパターンは同じである。図表3の「不適切な処理の影響」というのは、書き換えによる増幅効果を指すから、下赤矢印は真の受注額の変化率を意味し、72→96の33%の変化率となる。他方、上赤矢印は書き換えの増幅効果を含んだ受注額の変化率を意味し、84→108の29%の変化率となり、この程度の違いであっても変化率に少なからず差が生じるのである。

要は上赤矢印と下赤矢印は、書き換えパターンが同じであっても毎月の受注額が異なれば平行にはならないため、自ずと答弁の三段論法も崩れることになる。今回の国会答弁がかなり無理筋なものであったことがおわかりいただけたと思う。EBPM(Evidence Based Policy Making, 証拠に基づく政策立案)を真剣に標榜するのであれば、政府も証拠に基づかない特殊ケースを使って、影響が軽微であるとする説明をし続けることの問題を認識すべきであろう。なお、この説明と同等の内容のものが、「統計部門において把握している建設工事受注動態統計調査についての不適切な処理等について」の15ページ目「建設総合統計における出来高の算定式」でも示されていることを付記しておく。

おわりに

前節の国会答弁は、戦略的な意図に基づいて行われたものと推察するが、GDPへの影響を軽微とする説明が適切とは言いがたいことが、本稿からご確認いただけたと思う。筆者は、影響が非常に大きいと主張しているわけではなく、現時点では影響については予断を持てない、だからGDPへの影響は軽微だと決めつけるべきではないと主張しているに過ぎない。そして、朝日試算や本稿試算が示した重複効果の影響に鑑みれば、遡及改定の重要性は言うまでもなく大きい。その意味においては、日本の統計界を牽引されてきた美添泰人青山学院大名誉教授を座長とし、国交省に設置された「建設工事受注動態統計調査の不適切処理に係る遡及改定に関する検討会議」による遡及改定には、大いに期待をしている。

1月31日には衆議院予算委員会において受注統計問題に関する集中審議が行われるという。日本の政府統計の改善に向けた建設的な議論が行われることを期待したい。

[1] 伊藤嘉孝、柴田秀並、岡戸佑樹「統計不正、4兆円過大計上か 20年度の全体5%相当 朝日新聞試算」(朝日新聞、2022/01/25)

[2] ここで、「分析的視点」としたのは、統計データとしてのルールに基づいて作られる受注額の試算をする意図ではなく、約4兆円過大という規模感がリーズナブルな数値と考えて差し支えないかのチェックを目的としている故である。したがって、本稿での試算は国交省に設置された「建設工事受注動態統計調査の不適切処理に係る遡及改定に関する検討会議」が5月中旬を目処に検討を進めている受注統計の遡及改定とは、問題意識が異なる。

[3] この違いは、未回答業者の欠測値の補完調整に起因する。

[4] 5月以降については旧方式では書き換え分が入ってしまうため、新旧相対比を計算すると、未回答業者の欠測値の補完調整の影響(相対比の押し上げ要因)と書き換えの影響(相対比の押し下げ要因)が混在することになり、2020年5月~2021年3月の数値は平均で1.29(<1.38)倍となっている。

[5] 「統計部門において把握している建設工事受注動態統計調査についての不適切な処理等について」の8ページにある#(参考)関係を参照。1.43(=10/7)については、この資料の中では乗率イメージと呼称されている。

[6] 後述の通り、新旧相対比については、試算結果の感応度(新旧相対比の数字の変化による結果の変化度合い)を確認するためにいくつかのケースを試す。また、本文で示した計算式の左辺は概数のため、右辺とは必ずしも等しくはならない。正確な計算結果は、後述のエクセルファイルを参照されたい。

[7] 岡戸佑樹、柴田秀並、伊藤嘉孝「統計不正、修正指示後も書き換え データ二重計上、国会答弁と矛盾」(朝日新聞、2022/01/12)や第三者報告の通り、実際には部分的に複数月分の書き換えが続いてケースもあり、国交省が精査中である。

[8] ステップ2を細分化された項目について行うと、試算値が負となる場合がある。理由としては、実際の統計が細かい階層別での算出を行っている一方、本稿の試算ではデータの制約からそれができていないため、誤差が生じている可能性が考えられる。

[9] ここで、建設総合統計は、受注統計を用いて作成される。受注統計は、各工事の受注総額を記録するが、工事に受注総額全てが即座に使われるわけではない。建設工事の現場では、工事の進め方に応じて、受注額から毎月の工事額が決まる。この毎月の工事額の判明には時間を要するため、受注動態統計や他の統計を使って、過去の建設工事の工期パターンなどの情報をベースに、工事額が推計される。この毎月の工事額の推計額が「建設総合統計」として発表され、GDPに「直接的」に用いられる。

-

-

- 元 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0