R-2021-036-1

|

本問題について取り上げた、朝日新聞社「国土交通省による基幹統計の不正をめぐる一連のスクープと関連報道」が、2022年度日本新聞協会賞に選ばれました。 ▼朝日新聞社・伊藤氏の受賞報告寄稿に、平田主席研究員のコメントが掲載されております。 https://www.pressnet.or.jp/journalism/award/2022/index_7.html (2022年10月11日) |

| ・第三者報告の特徴 ・筆者のこれまでのレポートでの記述との「答え合わせ」 1. 書き換えの開始時期とそれが意味すること 2. 書き換えの開始理由と継続理由の仮説に関する答え合わせ 3. 手続き論に関する疑義に関する答え合わせ 4. 筆者が指摘した「今後求められる対応」について |

「性急な解決を避け、ガバナンスを含めた問題点を洗い出し、再発防止策を講じるべきだ。」これは、私が昨年12月15日の朝日新聞に寄せた国土交通省(以下、国交省)の「建設工事受注動態統計調査(以下、受注統計)」問題に寄せたコメントであった。本年1月14日に公表された建設工事受注動態統計調査の不適切処理に係る検証委員会による「建設工事受注動態統計調査の不適切処理に係る調査報告書」(以下、第三者報告)では、この予想通りに国交省の統計作成部署におけるガバナンスの欠如と統計作成部署としての危機対応のまずさが明らかとなった。

今回は、(前編)と(後編)に分け、第三者報告が明らかにしたことと新たに見えてきた課題を整理していきたい。前編の本稿では、第三者報告の特徴、筆者がこれまでに発信してきた本問題の背景に関する仮説などに関する第三者報告との突き合わせを通じて、本問題の本質を考えていくことにする。

第三者報告の特徴

まず、今回の第三者報告の質が極めて高かったことを高く評価したい。超一流の専門家(統計学者と法曹関係者)がタッグを組んだことが奏功したと考えられ、筆者の「1カ月では十分な調査は難しいのではないか」との指摘が外れたのはうれしい誤算であったし、委員会の努力に素直に敬意を表したい[1]。そして、残った課題にも言及したこと、全ての統計へのメッセージを明記したことも本第三者報告の大事な貢献である。

さて、第三者報告の特徴は3点に要約できる。第一に、受注統計の作成手続きに焦点をあてた報告を行っている。このため、受注統計がどの程度、過大計上されたかについては一切示されていない。同様に、受注統計を用いて作成される建設総合統計、ひいては建設総合統計を用いて作成されるGDP統計との関係については触れられていない。ただし、ここは第三者委員会も敢えて検証の対象から外したとのことであり、性急な解決を避ける賢明な対応であったともいえる。だが、後述するとおり、GDP統計(および乙調査と呼ばれる大手50社に関する受注統計や統計委員会)との相互関係は無視すべきではなかったと筆者は未だに考えている。

第二に、経緯に関連する事実を統計部所内部の役職の情報を交えながら説明し、関連する資料等にも言及しつつ、現場でおきていた事実を丁寧に時系列で整理している[2]。役職間での統計作成に関する悪しき分業が行われていた様子が、まるで再現ドラマのように克明に記されている。そして、第三者報告と同日に公表された「統計委員会タスクフォース 精査結果報告書」と合わせ、更なる検証のための資料として高い価値がある。ただし、(後編)にて後述するが、わが国の政府統計がいかにユーザー目線に立った作りとなっていないかを示したともいえる。

第三に、従来から統計作成関係者によって言及されてきたような問題がやはりボトルネックとなっていることを指摘した上で、受注統計に限定せず、広く公的統計の実務部門が直面している厳しい状況の改善を求めている点である。つまり、今回の問題を受注統計に限定された問題だとして矮小化して捉えるのではなく、日本の公的統計全般が抱える問題として捉える必要性を主張しており、この点は筆者も強く同意するところである。

筆者のこれまでのレポートでの記述との「答え合わせ」

筆者は、朝日新聞のスクープ翌日の昨年12月16日に発表した「国土交通省「建設工事受注動態統計」問題を紐解く(上)、(下)」、20日に発表した「同(アップデート)」で、今回の問題について、論じてきた。以下、主なポイントについて、第三者報告を踏まえた「答え合わせ」をしながら、何が起きていたのかを考えていきたい。

以下では、調査票のデータを回収しそれを用いて公表する受注統計のデータの算出に用いられる推計方法をそれぞれ、推計方法 Ver. 1(受注統計が公表され始めた2000年4月~2013年3月までの抽出率調整をベースとした推計)、推計方法Ver. 2(2013年4月~2021年3月までの抽出率調整と回収率調整(=未回収の調査票について回収された調査票の情報から推測する方式)をベースとした推計)、推計方法 Ver. 3(2021年4月以降の推計)と呼ぶ。また、過去の調査票を提出月の提出分と見なすための調査票の(不正な)書き換えを「書き換え」、書き換えと推計方法Ver. 2の組み合わせによっておきるデータの二重計上を「増幅効果」と呼ぶ[3]。

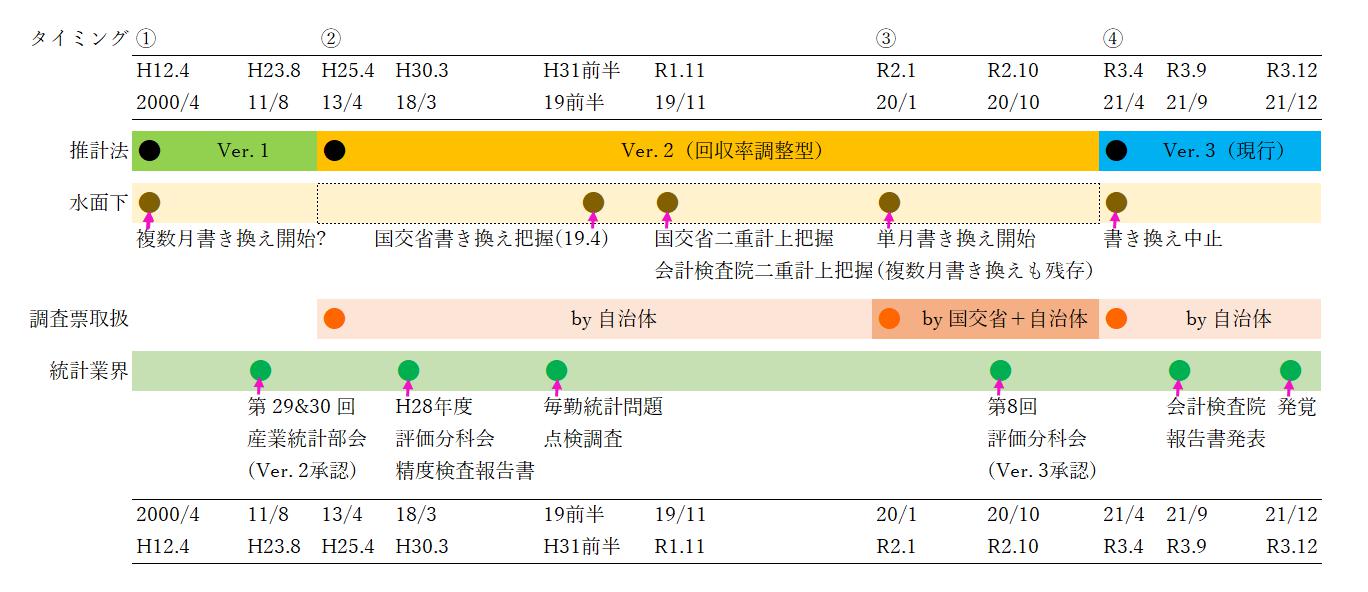

答え合わせの前に、改めて時系列的な推移を簡単におさらいしておきたい(図表1を参照)。ポイントとなるのは、4つのタイミングである。タイミング①は、書き換えの始まったタイミングである。第三者報告によれば、実は受注統計開始当初の推計方法Ver. 1が採用されていた2000年頃から既に書き換えは始まっていたという。タイミング②は、推計方法Ver. 2が採用された2013年4月である。タイミング③は、書き換えを前月分のみに限定する変更を行った2020年1月であり、この前年の2019年には毎月勤労統計問題とそれに伴う統計委員会による点検調査が行われ、その11月には会計検査院が二重計上を把握していた。そして、タイミング④は書き換えを中止し、推計方法Ver. 3が採用された2021年4月である。

図表1 受注統計に関係する時系列的経緯

1.書き換えの開始時期とそれが意味すること

第三者報告によれば、書き換えの理由は事後提出された調査票を取り入れることで、「調査票の有効活用」をしたかったとのことである。筆者が指摘した「長期に亘って書き換えが行われた結果、作業がルーティン化し、抽出率調整開始(タイミング②)以降も続けてしまっただけかもしれない」という筆者の予想は当たっていたようである。

タイミング①の推計方法Ver. 1の時期から書き換えが行われていたことは何を意味するのだろうか。3点指摘しておこう。第一に、書き換えと推計方法Ver. 1の組み合わせでは、未回収の調査先に関する調整をしないために増幅効果は生じない。もちろん、当該月の受注額がその月に計上されないという基本的な問題は生じるが、年度レベルで見れば帳尻は合うことになる[4]。そして、増幅効果は書き換えと推計方法Ver. 2の組み合わせではじめて生じる。推計方法Ver. 2が導入されると、単純な回収率調整のみによって生じる押し上げ効果と書き換え分が計上される効果がダブルで生じる[5]。両効果は定量的には区別できないため、前年からのデータのジャンプ(大幅な増加)が生じても問題に気づきにくかったというオチだったということだ。

第二に、統計メーカーとして統計ユーザーの存在を意識していないということである。受注統計の受注額は、国の経済政策の情報資料としても最上級ランクの「月例経済報告」に少なくとも2008年1月からは毎月掲載されている。月次で用いられていることを意識していない毎月の統計作成作業実務であったと批判されても仕方がない。

第三に、2019年2月分以前の受注統計では、調査対象月の翌月末に速報、翌々月に確報が公表されていた。要は統計の遡及訂正という仕組み自体は理解していたはずであり、(年レベルでのデータの質を優先して)「調査票の有効活用」のために書き換えを行ったという説明は、筆者にはどうしても腑に落ちないものである。第三者報告では、「既に発表した統計の月次の計数を変更しないことへのこだわりの意識」を書き換えの理由の1つとして指摘している。また、「過月分調査票の数値を公表済みの集計結果に反映させる方法が存在しなかった」とも指摘している。しかしながら、2000年の統計発足当初から速報・確報という発表体制を取れていた以上は、事後的に統計数値をアップデートする仕組みはあったわけで、第三者委員会の見解は国交省に甘い評価だと筆者は考える[6]。

2.書き換えの開始理由と継続理由の仮説に関する答え合わせ

筆者は(下)の中で、書き換えの開始理由と継続理由に関して、4つの仮説を提示していた。このうち、仮説2の「遡及訂正の回避」については上述の通りである。残りの3つの仮説について、一つずつ見ていきたい。

仮説1は、継続理由として指摘した「データの動きの傾向が変わってしまうことの回避」であり、第三者委員会は「統計の継続性の観点から、過月分を全く入れない場合には数値の変動が激しくなるとの理由で、過月分は前月分のみを入れるが、個別工事が完了したものは除外するとの方針、いわば折衷案を採用することに決まった」としており、タイミング③における対処がこの仮説と整合的であったことが確認できる[7]。

仮説3の「受注統計と総合統計に向けられる目」とは、受注統計公表後、しばらくしてから発表される発表頻度の低い別統計(GDP統計、産業連関表、建設工事施工統計)のデータとの比較から、データの精度に関して統計委員会の会議の場などで厳しい目が向けられ、改善の必要性の指摘を受けてきたことを指す[8]。この点については、残念ながら第三者報告からは特に何もわからない。既述の通り、同報告が敢えて受注統計のみに絞った評価に徹しているためである。ただし、「年度の計数の推計値は真の値により近くなることへの安心が作用して、過月分調査票の計数の当月への合算を正当化したのではと推察しうる」との指摘が第三者報告にあり、仮説3を暗に肯定しているものと思われる。

仮説4の「2013年の回収率調整導入(推計方法Ver. 2)とセットでの数値引き上げ」については、そもそもタイミング①から書き換えが連綿と続いていたことを踏まえると、棄却されることになる。ただ、上述の通り、増幅効果のおかげでタイミング③以降、発表頻度の低い別統計の数字の水準に受注統計の数字が近づいたため、書き換えを止める必要性が意識されなかった可能性は残っているだろうと筆者は考えてはいる。

3.手続き論に関する疑義に関する答え合わせ

筆者は(アップデート)の中で、なぜタイミング④からの推計方法Ver. 3への移行が、本来議論されるべき産業統計部会ではなく、評価分科会で行われたのかが判然としない旨も指摘していた。

この点について、第三者報告は「建設工事施工統計調査の欠測値の補完の見直しに乗じ、本件合算処理を評価分科会に参考資料として提出して報告したことにし、同部会において審議を経たとの説明ができるようにしようと企図した形跡が認められる」と指摘している。すなわち、他統計の審議のドサクサに紛れ、推計方法Ver. 3の導入に合わせて書き換えを停止することを承認されたような形に持ち込んでいた、ということだと解釈するべきであり、筆者の推察が概ね正しかったことが確認できる。

4.筆者が指摘した「今後求められる対応」について

筆者は(下)の中で、今後求められる対応を3つ提示した。第一に、毎勤統計問題を受けて31人設置されたという内閣官房(統計改革推進室)の分析的審査担当(統計分析審査官)が果たした役割のチェックである。これについて第三者報告は、「統計の審査の徹底と誤り発覚時の対応指揮等を担うポストであるとされているが、現段階で機能しているとは思われない」、「統計の業務に就いたこともなく、統計に関する専門的知識も皆無であった職員が、(中略)派遣先の上司に対して厳しく指摘することを期待すること自体不可能を強いるもの」とこれ以上なく厳しく批判している。統計改革推進室なき今、統計分析審査官がどうなっているのか筆者は知り得ないが、不勉強な人間を配置するだけでは、単なる無駄になってしまうという残念な分析的審査であったようだ。

第二に、調査票を含めた各種資料がどこまできちんと保存されているかという点である。第三者報告の内容から推察して、今回の問題の基本的な事実を把握できる情報は収集できていたと考えられる。とはいえ、第三者報告では「調査範囲は、現実に提供された資料に基づくなど限界がある。(中略)これ以外にも、解決すべき課題が残っている」としている。例えば、過去のメール等でのやりとりにまで踏み込めていたのかは判然としない。そして、残念ながらやはり古い調査票は残っていないため、過去のデータについては、永遠に正しい数値はわからないままとなることが確実である。ただし、第三者報告によれば、2019年度以降については、ある程度、正しい数値が計算できるのではないかとのことなので、書き換えの影響がある程度確認できる可能性はある。

第三に、今回の問題が各方面にもたらす影響について注意を要する点である。すでに、セーフティネット保証5号の対象業種の選定には影響が出ていることが報道されている。それに対し、GDPや潜在成長率、需給ギャップに関しては現時点では具体的な話は特に出てきてはいない。しかし、第三者報告と同日の1月14日に公表された「中長期の経済財政に関する試算」では、本件に関して何らの注も付されずに数字が公表されており、一体どういう了見なのか理解に苦しむところである。

(「国土交通省統計問題の第三社委員会が解明したこと及び新たな課題(後編)」に続く)

[1] 岡戸佑樹、柴田秀並、伊藤嘉孝「統計書き換え、尽きぬ「なぜ」 説明なし「誰が・いつ・なぜ」 国交省」(朝日新聞、2021/12/23)

[2] ただし、職位のみが書かれているため、どこまでが同一人物なのかがわかりにくい点は残念な部分であった。

[3] 第三者報告では、「書き換え」は「本件合算処理」、「増幅」は「本件二重計上」と呼称されている。本稿であえて二重の言葉を使わない理由は、第三者報告の注3を参照されたい。

[4] 受注統計では調査対象企業を年度毎に入れ替えるため、越年度して影響は出ることはない。

[5] このメカニズムについては、「国土交通省「建設工事受注動態統計」問題を紐解く(上)」を参照。

[6] (下)でも紹介したとおり、調査対象月の2か月後には、確報化する運用がされていたため、それ以前の調査票の情報を反映することができない仕組みとなっていた。ただ、この期間を延ばせば、書き換えは不要であり、基本的には単なる怠慢なのではないかと筆者は考えている。

[7] なお、統計の継続性とは本来は統計の作成方法の継続性、または調査対象に関する継続性を指す。ここでのニュアンスである数字のもっともらしさという意味での継続性は、統計メーカーとしては考えるべきことではない。

[8] 統計委員会の各種会議で受注統計に厳しい目が向けられていたこと自体はむしろ望ましいことである。

-

-

- 元 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】「技人国」の言語能力確認は何を確認しているのか-海外採用と国内留学生のあいだ

【論考】「技人国」の言語能力確認は何を確認しているのか-海外採用と国内留学生のあいだ