R-2023-026

はじめに

地方創生を謳って2008年にスタートしたふるさと納税は、制度開始から丸15年が経過した。この間、ふるさと納税の仕組みは様々な変化を遂げながら、2021年度には金額ベースで約8,300億円、件数ベースで約4,500万件に達しており、今後も増加傾向にあることが見込まれている。他方、ふるさと納税の制度については、様々な議論があり、批判的な意見も少なくない。

本稿では、改めてふるさと納税の仕組みをこれまでの経緯に触れつつ概観し、意見の割れる背景について考えていきたい。今後、複数回に分けて議論をしていく予定だが、今回は、都市部と地方の自治体がふるさと納税によってどのような影響を受けているのかに注目しながら、議論を進めていく。

ふるさと納税の変遷

ふるさと納税制度は、「ふるさと納税に係る返礼品の送付等についての総務大臣通知(平成30年4月1日))」によると、ふるさとや地方団体の様々な取組を応援する納税者の気持ちを橋渡しし、支え合う仕組みであるとともに、地方団体が自ら財源を確保し、様々な施策を実現するために有効な手段であり、我が国において人口減少が深刻化する中で、地域資源を最大限活用し、地域経済を再生させていく上で、重要な役割を果たす制度だとされている。

ふるさと納税者(つまり、国民)の視点からは、居住する自治体に税金を納める代わりに、居住地以外の自治体を自由に選択して、そのお金を寄附することが可能な仕組みといえる。選択する自治体は出身地や訪問地に限定されることはなく、隣接する自治体でも遠く離れた自治体でも構わない。ただし、非居住自治体が寄附を受ける一方で、居住自治体はその分の歳入を失うことになる。もう少し柔らかく言えば、非居住自治体にふるさと納税が流入し、居住自治体からはふるさと納税が流出する。

この寄附の特徴は、自治体からの返礼品が付いてくることである。そのため、一般的にイメージされる寄附というより、感覚的にはおまけ付き寄附となっている。返礼品は後ほど触れるが、一言でいえば「地場産品」である。

ふるさと納税の金額は増加トレンドが続いていると述べたが、制度開始当初の寄附は低調なものであった。しかし、2015年度が一つのターニングポイントとなる。控除上限の二倍化及びワンストップ特例の導入が、ふるさと納税の規模を拡大させるトリガーとなった。

寄附のインセンティブは様々あれど、「おまけ」のうまみこそが、ふるさと納税の人気拡大の鍵となった。そのため、返礼品に関する上限に遵守義務が伴うまでは、自治体間での返礼品の規模競争が繰り広げられることとなった。そして、2019年6月以降、返礼品を「寄付額の3割以下の地場産品」に法規制したことが、ふるさと納税の拡大基調に一時的に冷や水を浴びせる格好となった。ただし、納税者からすると、返礼品にこの3割ルールが導入されても十分にメリットが享受できることもあり、その後は再び規模は拡大に転じている。そして、自治体間の返礼品競争は寄付額の3割という制約の下での競争へと変容していった。

2015年度よりも前の揺籃期を経て、急拡大が進んだ時期を第一期、2019年6月の3割ルールが導入されて以降を第二期とすると、最近は第三期に入りつつあるとみることができよう。これは、第二期までが、ふるさと納税の本来の趣旨とされた、都市部から地方部への資金の移転を実現してきた中で、その動きに歯止めをかけようとする都市部の巻き返しが始まったからである。

2015年度の制度改正

ここで、もう少し丁寧に2015年度の制度改正の内容を確認しておきたい。この制度改正のポイントは、ふるさと納税枠のインセンティブを3つの意味で高めたことにある。

制度改正の1つ目は、「ふるさと納税枠の倍増」であり、これは経済的な意味で全ての納税者のふるさと納税インセンティブを高めたはずである(インセンティブ1)。総務省によると、扶養家族が配偶者のみの給与所得者の場合を例に取ると、年収300万円であれば、従来は1.2万円がふるさと納税枠であったが、これが2.3万円に拡大した。年収700万円であれば当初5.5万円であったふるさと納税枠が10.8万円に拡大した[1]。

ふるさと納税枠というのは、所得税及び個人住民税から全額控除されるふるさと納税額の年間上限である。この枠を越えた納税(寄附)をしても構わないが、越えた納税分には返礼品は付くものの、残りの7割相当は純粋な寄附となる。明け透けに言ってしまえば、枠を越えた納税は、納税者の義務ではない納税(まさしく純粋な寄附)になるため、多くの国民は枠を意識しながらふるさと納税を行っている。

さて、ふるさと納税枠の倍増は、特に高額所得者のふるさと納税インセンティブを強く刺激したことを忘れてはいけない(インセンティブ2)。そもそも、累進課税ゆえに、ふるさと納税枠は所得に対して加速度的に枠が拡大する。更にその枠が倍となれば、自ずとインパクトは大きいものとなる。もう少し丁寧に説明をすると、上述の所得が300万円から700万円へと2.33倍に増えるケースを考えてみると、枠は1.2万円から5.5万円へと4.58倍に増えている。この違いは累進課税の効果である。更に倍増の効果によって、枠の差は2.3万円(=5.5万円-1.2万円)から8.5万円(=10.8万円-2.3万円)へと広がる。

枠の倍増の結果、1,000万円の所得であれば、ふるさと納税枠は17.1万円(返礼品は5.1万円相当)、1,500万円であれば39.5万円(返礼品は11.9万円相当)、2000万円であれば56.9万円(返礼品は17.1万円相当)、2500万円であれば85.5万円(返礼品は25.7万円相当)となった。

制度改正の2つ目は、「ふるさと納税ワンストップ特例制度」であり、確定申告をせずに、ふるさと納税による税控除を簡単に済ませられる仕組みである。とくに、会社勤めの給与所得者やふるさと納税枠が限られる家計の場合、ふるさと納税の手間を理由に利用を躊躇していたケースもあったとみられる。特にこのような人々にとって、本制度がふるさと納税インセンティブを高める効果があると考えられた(インセンティブ3)。

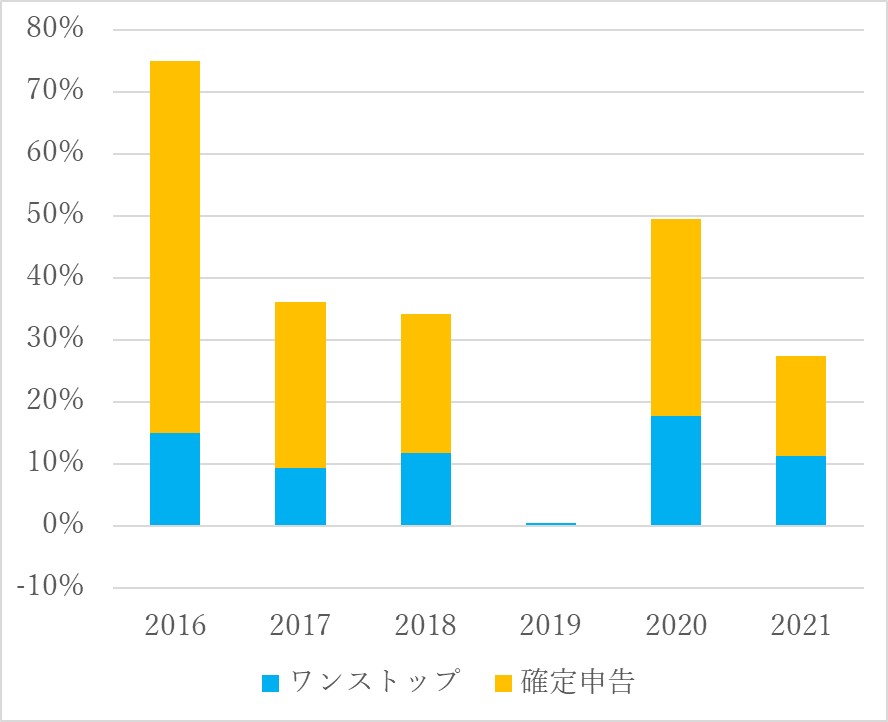

図表1は、ふるさと納税の成長率をワンストップ方式と確定申告方式に区分して寄与度分解したものである。ワンストップ方式を活用したふるさと納税が、2019年度を除けば、毎年のふるさと納税総額を10%以上押し上げてきたことが確認できる[2]。

図表1 ふるさと納税成長率の寄与度分解(件数ベース)

出所:総務省自治税務局市町村税課「ふるさと納税に関する現況調査結果について」

ポータルサイトと上位ランカーの固定化

そもそも、ふるさと納税に返礼品が付くようになったのは、第一期前半の時期であり、それは伸び悩む納税額の拡大を企図したものであったという[3]。伸び悩みの原因は様々あったが、特に重要だと考えられるのが、自治体情報の分散と決済の不便さである。当時のふるさと納税は、各自治体のサイトに納税者がアクセスし、決済(ふるさと納税の支払い)は当該自治体が所在する地域金融機関の銀行口座宛てというのが標準的であった。だが、全国に1,700以上ある市町村や各都道府県のサイト一つ一つに、国民がアクセスするというのは無理な話であり、自ずとふるさと納税の拡大にとっては足枷となった。また、自治体ごとに行う必要がある振込の手数料や返礼品送付先情報の登録の手間も、同様に拡大を阻む要因となった。

つまり、自治体情報の分散と決済の不便さを解決しないと、ふるさと納税の裾野を広げることは難しかった。この問題を解決したのが、いわゆるポータルサイトである。更に、第一期後半以降の返礼品競争を演出した(している)のも、ポータルサイトである[4]。ポータルサイトは、自治体並びにその返礼品の一覧性を高め、多様な決済手段(例:クレジットカード、銀行振込、キャッシュレス決済(〇〇ペイ)等)を提供することで、ふるさと納税の使い勝手を向上させた。

過度な返礼品競争には一定の終止符が打たれた第二期(すなわち3割ルール適用後)以降も、ポータルサイトは更に様々な付加価値を付けてふるさと納税の円滑利用を促す取り組みを行っている。ただし、本来は自治体の税収となるべき部分が、自治体からポータルサイトへの手数料として支払われている点を問題視されることも多い[5]。

さて、ポータルサイトの存在は、ふるさと納税の流入額上位自治体の固定化に繋がった側面もある。2014~2021年度以降の流入額上位自治体トップ20はのべ160自治体(20×8年間)となるが、同じ自治体が何度もトップ20入りをしているため、実際に登場する自治体数は71である。例えば、上位の常連自治体として知られる宮崎県都城市は8年間、北海道根室市と佐賀県上峰町も7年間トップ20入りしている。

流入額上位になる、つまり歳入額を多く稼ぐために、各自治体は多大な努力をしているが、どうしても一次産品を返礼品として用意できる自治体が上位になりやすいのが現実である。そのような意味でも、流入額の勝ち組と負け組が固定化しやすい。

都市部の巻き返し

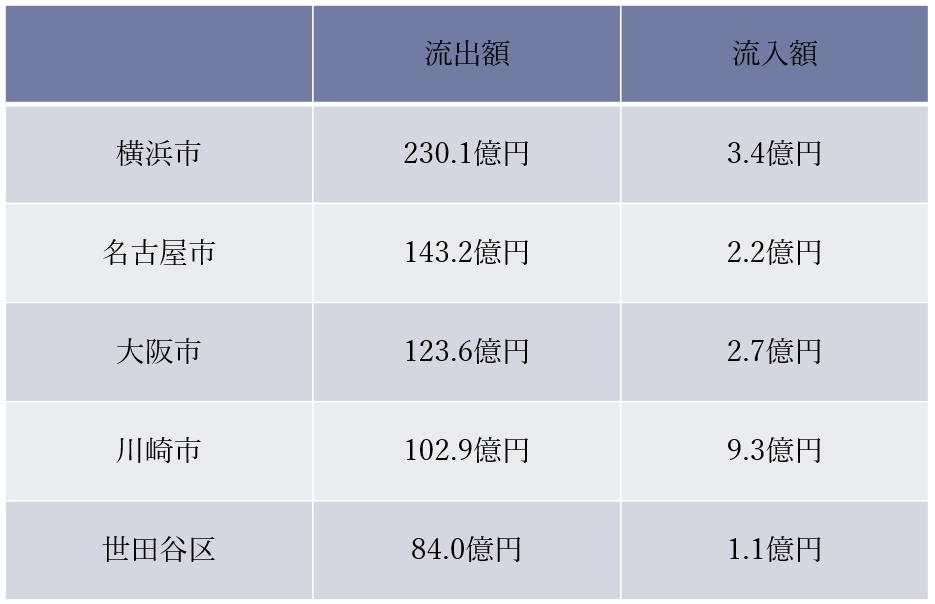

固定化という意味では、住民が行うふるさと納税額の多い自治体、すなわちふるさと納税制度により、本来は当該自治体に入るはずであった税収が、他自治体に流出する額が大きな自治体の固定化の方がより顕著である。過去4年間の流出額トップ20の自治体はのべ80自治体(20×4年間)だが、実際に登場する自治体は21自治体に留まる。すなわち、トップ20がほぼ毎年同じ都市部自治体(具体的には、政令指定都市や東京都の特別区)になっていることを意味する。

このような中で、数年前から税流出が止まらない都市部の自治体が、返礼品の充実を通じて、ふるさと納税の受け入れ(流入額)を増やそうとする、ふるさと納税の第三期に入りつつある、と筆者は見ている。いわば、ふるさと納税について流出に苦しんできた都市部が、地方と同じ土俵にあがって自分の得意技を積極的に活用しながら巻き返しを図ろうというフェイズに入り始めている。図表2の通り、流出額に比べると流入額は現状では大きく下回るものの、その「差を縮めよう」とする動きが少しずつ広がり始めている[6]。

図表2 流出額上位自治体におけるふるさと納税流入額(2022年度)

出所:総務省自治税務局市町村税課「ふるさと納税に関する現況調査結果について」

東京都の特別区を例に取ると、ふるさと納税に関するスタンスはまちまちである。ふるさと納税の返礼品を用意しない区(江東、練馬、新宿、江戸川、豊島、千代田)については、経済的な視点に立つと、返礼品を用意してふるさと納税を呼び込む費用対効果が低いと判断しているものと考えられる。ただし、そうした区の中にも、新宿区のように返礼品を用意し始める動きもみられる。返礼品を用意している区については、標準的な返礼品を用意するケースと、高付加価値製品(例:高級菓子店の菓子の詰め合わせ)や高付加価値サービス(例:ホテル宿泊券、レストラン食事券)を返礼品として積極的に組み込んでいるケースに区分できる。特に後者は「差を縮める」取り組みにかなり積極的なケースだと考えられる。

ここで気になるのが、返礼品の要件である地場産品とは何かということだろう。「平成31年総務省告示第179号第5条」には地場産品基準が明記されている。それによると、例えば「当該地方団体の区域内において生産されたものであること」、「当該地方団体の区域内において返礼品等の原材料の主要な部分が生産されたものであること」といった一般的な地場産品のイメージに合う基準が示されている。これらに加え、「当該地方団体の区域内において返礼品等の製造、加工その他の工程のうち主要な部分を行うことにより相応の付加価値が生じているものであること」、「当該地方団体の区域内において提供される役務その他これらに準ずるものであって、当該役務の主要な部分が当該地方団体において相当程度関連性のあるものであること」といった基準もあり、都市部自治体が提供している高付加価値製品・サービスの返礼品はこれらの基準に該当する扱いとみられる。

ここで、ふるさと納税の資金の出し手である納税者は、都市部に集中しているという事実を思い出して欲しい。税収を都市部から地方に還流させることを企図していたふるさと納税の本来の趣旨からすると、歪んだ形に進んでいく可能性が懸念される。すなわち、もしも、都市部の自治体がふるさと納税の返礼品を拡充していった場合、ふるさと納税の流出の影響を都市部同士で相殺し合う「都市部同士での相互扶助」のような構図になっていくかもしれないということだ。例えば、A区の住人が近隣のB区のレストランの夕食券を返礼品とするふるさと納税を行い、B区の住人がA区のホテルの宿泊券を返礼品とするふるさと納税を行うといった状況である。自治体が住民のふるさと納税先を指定するわけではないが、特に現地でサービスを消費するようなタイプの返礼品(例:レストランや宿泊)は使いやすさの面でも、都市部同士での相互扶助という構図に繋がりやすいだろう。また、返礼品自体が高額になりやすいので、高額所得層が集中する都市部の住人からのふるさと納税が集まりやすいという面もある。

大まかに言うと、ふるさと納税は寄附された金額の半分程度しか自治体には資金が流れない(つまり約半分が返礼品、送料、ポータルサイトや決済業者への手数料などに使われる[7]。)という仕組みになっている。筆者はこの非効率性がふるさと納税という仕組みのもたらす歪みであると考えていることは、拙著でも主張したとおりである[8]。ただし、半減するとはいえ、都市部から地方に資金が環流するならばともかく、都市部から都市部に資金が環流するということになると、これはもはやふるさと納税という制度がもたらした新たな歪みだといわざるを得ない。

ルールの下でプレイヤー(自治体)が住民のために最善を尽くすことは当然のことである。しかるに、筆者は税収減を何とか取り返そうとする都市部の巻き返し行動を批判するつもりはない。むしろ、現在の仕組みを国側が改善することを検討するのが、あるべき姿であろうと考えている。しかし、政治を含めてなかなかそのような方向には進まないのには理由がある。これについては、次回以降で論じていきたい。

(続く)

[1] 総務省『総務省』4月号(平成27年4月1日発行、第172号)

[2] ワンストップ方式に切り替えた影響もこの10%に含まれる。

[4] ポータルサイトの詳細については拙著「ふるさと納税の功罪―非効率な制度設計の「被害者」は誰か―〈政策データウォッチ(24)〉」を参照されたい。

[5] この点については、次回以降詳しく述べることとする。

[6] 自治体によっては、あくまで当該自治体の魅力を発信する目的であり、差を縮める動きではないという説明をしている(石平道典「東京インサイド ふるさと納税流出額、上位20に東京の8区 危機感で返礼品競争参戦」『朝日新聞デジタル』2023年4月13日)。

[7] 宮田裕介・中島嘉克「ふるさと納税に「隠れ経費」」『朝日新聞』2023年4月14日朝刊が報じたとおり、従来は、自治体に入る税収は、実際には半分以下とみられるケースが少なからずあった。この問題を踏まえた今後の対応が総務省より6月27日付けで公示された(「募集適正基準の改正」)。この点については、次回以降詳しく述べる。

[8] 拙著「ふるさと納税の功罪―非効率な制度設計の「被害者」は誰か―〈政策データウォッチ(24)〉」。

-

-

- 元 主席研究員

- 平田 英明

- 平田 英明

- 研究分野・主な関心領域

-

- 国際マクロ経済学(実証)

- 金融

- 日本のマクロ経済

- 日本における資金調達

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―