R-2022-046

2022年8月16日バイデン大統領の署名により、「インフレ抑制法」が成立した。昨年11月に下院が承認した際に新聞が“大型”歳出・歳入法案と呼んだ「ビルドバック・ベター法」が上院による修正そして下院の承認を経て成立した瞬間だ。

10年間で3,700億ドルをエネルギー安全保障や気候変動対策に投じるほか、財政赤字を3,000億ドルあまり圧縮する内容で、バイデン氏と民主党は、大苦戦が伝えられる11月の中間選挙に向けてアピール材料にしたいようだ。

以下では、傷つきながらも前進をあきらめてはいないバイデン税制改革について論じる。

| ・中間層のための大きな政府の構築 ・ビルドバック“ビガー”のための税制改革メニュー ・ビルドバック・ベター税制改革の現在位置 (1)Top150社余りに対する大企業ミニマム税(10年間で2,222億ドル) (2)自社株買いに対する1%取引税(10年間で736億ドル) ・岸田首相の「新しい資本主義」はバイデン税制改革から何を学べるか? ・おわりに |

中間層のための大きな政府の構築

昨年1月に就任したバイデン大統領が目指したのは“転換”だ。トリクルダウン頼みの政策から中間層を重視したボトムアップの政策への転換であり、小さな政府から問題解決能力のある大きな政府への転換[1]、そして富裕層優先でなく中間層のための米国の再構築だ[2][3]。

しかし、大きな政府を支えるための税制改革(増税)を含む法案はいばらの道をたどることになる。

子育て支援等によるセーフティネットの拡充と財源確保のための企業・富裕層増税といった税制改革を盛り込み、 バイデンの政策を象徴する名前を与えられた“ビルドバック・ベター法(「歳出・歳入法案」)は、昨年11月に下院で共和党の激しい反対[4]を経てなんとか承認にこぎつけたものの(220対213)、民主党・共和党が50対50で拮抗している上院では、民主党員だが大きな政府から距離を置くとされるマンチン上院議員たった1人の抵抗にあい、採決できずに今日に至っていた。今回は上院が承認(ハリス副大統領・議長の1票で51対50)した法案を下院が承認(220対207)したものである。

昨年のビルドバック・ベター法が子育て支援等に10年で1.75兆ドルを投じ、これを1.4兆ドルの規模の増税で支える大型なものであったのに対し、本年8月に成立にこぎつけたインフレ抑制法はエネルギー安全保障・気候変動等に10年で3,700億ドルあまりの投資を行うほか、3,000億ドル余りの財政赤字圧縮もなされるものの、その財源は歳出改革(処方箋薬価)で捻りだす2,650億ドルや、IRS(国税庁)強化からの2,000億ドルをあてにする始末で、税制改革による増収は3,000億ドル程度の小ぶりな仕上がりになっている。

ビルドバック“ビガー”のための税制改革メニュー

バイデンの“ビルドバック・ベター”プランの大枠は、中間層のためのより大きな政府を、企業・富裕層課税の抜け穴をふさぐ課税強化からの財源で支えるというものだ[5]。

バイデン政権が元々訴えた税制改革のメニューには、企業課税の強化、国際課税の強化、富裕層への課税強化などがずらり並ぶ。分配面では、税を通じた給付である児童税額控除の拡充もあった。超富裕層に対する追加課税(最高8%)などこれまでにない先進的なアイデアも含まれていた。

しかし、何とか成立させたインフレ抑制法からこれら主要項目の多くは姿を消し、残ったのは大法人に対する15%のミニマム税と1%の自社株買いへの課税の2つだけだ[6]。

ビルドバック・ベター税制改革の現在位置

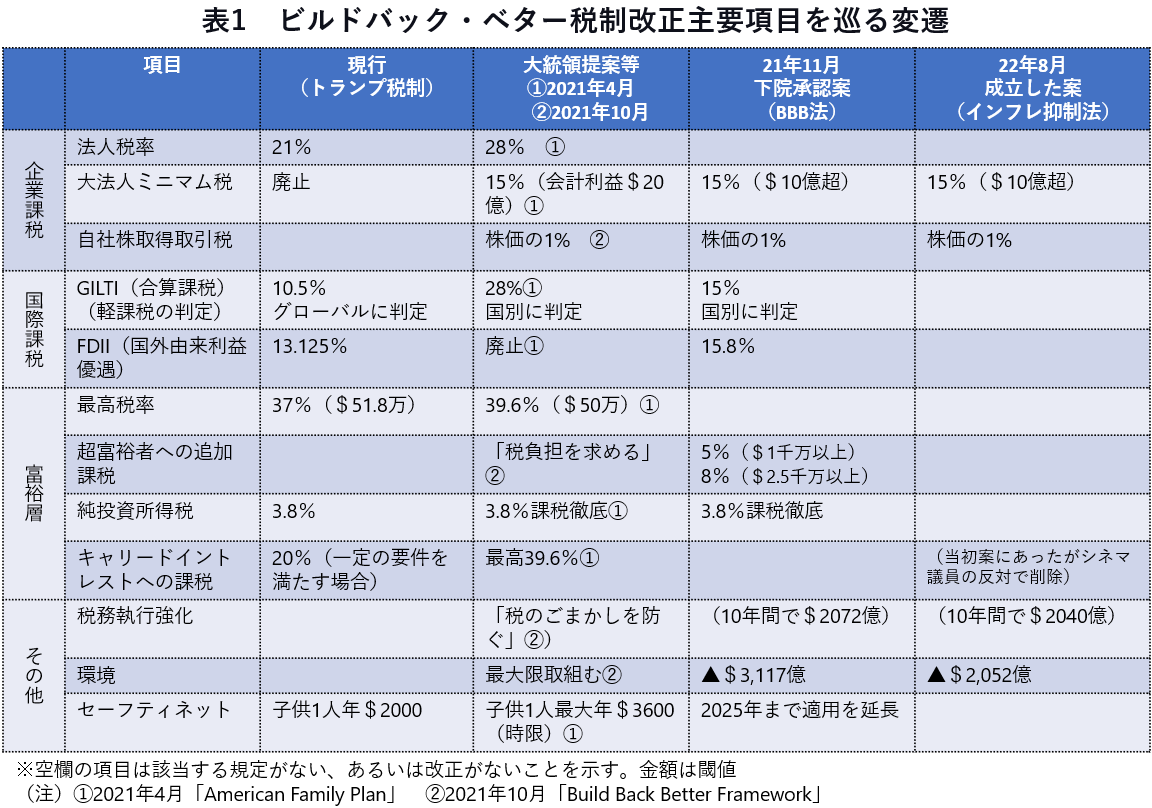

どうやら、成立したインフレ抑制法の税制改正は、ビルドバック・ベターに向けた赫々たる(光り輝く)”成果とは言えそうにない。表舞台から消えた項目をみれば米国の税を巡る党派対立がみえてくる。バイデン政権が訴えた主要税制改正項目について、これまでの経緯を表1に示す。

以下では、インフレ抑制法に盛り込まれたバイデン税制について具体的にみていこう。

(1)Top150社余りに対する大企業ミニマム税(10年間で2,222億ドル)

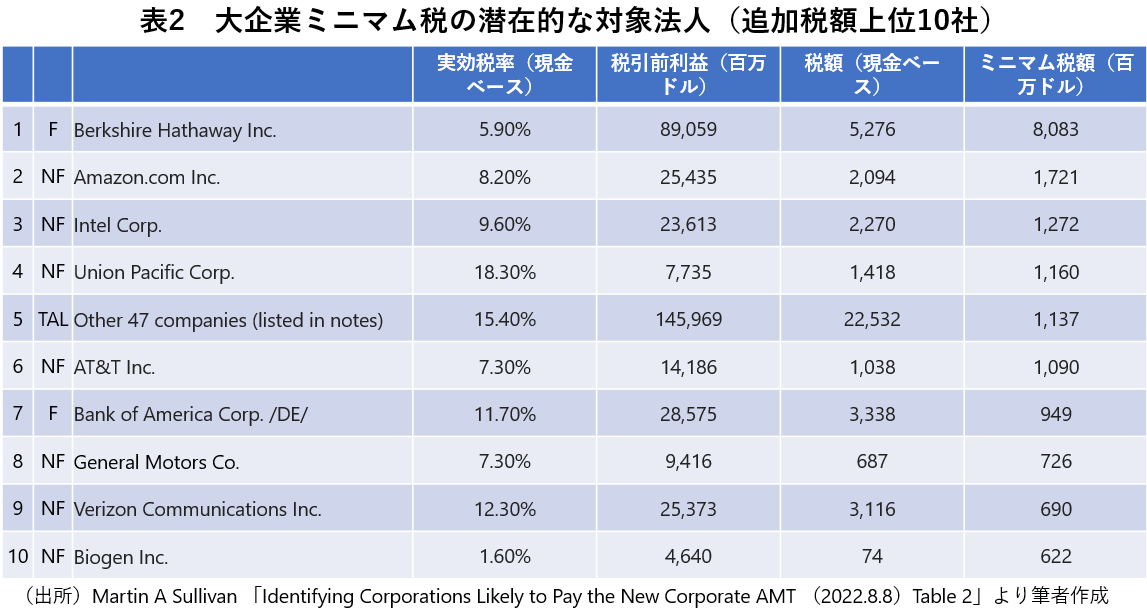

大企業ミニマム税(代替ミニマム税)は、売上10億ドル以上(3年平均)[7]の大企業の連結財務会計上の利益に対する税負担率が、各種租税優遇措置の利用等の合法的なタックスプランニングにより15%に満たない場合、財務利益に対して最低15%の税の負担を求めるものである。この税は米国内売上1億ドル以上(3年平均)の外資系米国企業にも適用がある。2023年に346億ドルの税収を見込んでおり[8]、歳入措置の目玉となっている。

有力な米国の税専門誌が、制約があることを断った上で行った暫定的な試算によると[9]、ミニマム税は約150社に適用があり、うち課税対象となる企業は77社と推定している[10]。ウォーレン・バフェット氏が率い、アップル社に多額の投資を行っていることで知られるバークシャーハサウエイや、アマゾン、インテル等が潜在的な納税者とされる。

米国では、かねてより会計上の利益と税務上の利益が乖離する問題(Book-Tax Gap)が指摘されてきた。

ギャップが生じる原因の一つは、企業経営者は、株主に対しては財務上の利益を大きくみせるインセンティブがある一方、税務署に対しては納税額を抑えるため、税務会計上の利益を小さくみせるインセンティブがあるためだ。企業会計(財務会計)と税務会計の乖離が生んだ弊害の顕著な例として、2001年に不正経理・不正取引が発覚して破綻した巨大企業である米国のエンロン社は 1996 年から 99 年にかけてアグレッシブなタックスシェルターの利用により課税所得ゼロと申告したが、会計上は 23 億ドルの利益を報告したと伝えられる[11]。

ギャップを生むより一般的な理由は、租税優遇措置(投資税額控除等。実質的な補助金)を利用することにより、担税力はあるのに課税上の利益を小さく算定することができることがある。課税の公平や効率性の観点から問題があり、個別の租税優遇措置の合理化が筋だが、これは政治的に容易ではない[12]。妥協として、租税優遇措置をフルに利用した場合でも一定の税負担が残る制度「代替的ミニマム税」が設けられたが、トランプ税制改正により法人については2018年から廃止されている。

今回の大企業ミニマム税は、細かい仕組みは異なるものの、極めて規模の大きな法人の実効税負担率が財務会計ベースで低い場合、最低限15%の税負担を求めようとするものであり、OECDで昨年10月に140か国あまりが合意した法人税引下げ競争に歯止めをかけるための「グローバルミニマム税」と類似の思想に基づいたものとみなすことができる[13]。

峰崎直樹元財務副大臣は「独居居士の戯言」(2022.8.22)の中でこのミニマム税の導入に触れて「国際法人税切り下げ競争に最初にストップをかけたバイデン政権」と述べている。クリントン政権でCEA委員長を務めたスティグリッツ教授も、ミニマム税は多国籍企業が一部の国と取引することで税負担率を抑えている悪しき慣習や法人税率引下げ競争を止めるのに役立ち、米国の雇用を不公正な競争から守るためにも、特に重要であると高く評価しているようだ[14]。

さて、バイデン税制改正からわが国は何を学べるか。大法人ほど財務会計上の利益(pre-tax book income)より税務上の利益(tax net income)が低く出る傾向があることは、時点は古いものの、わが国の大企業を対象にした実証研究においても同様の傾向が確認されている[15]。また、米国の経験からは、ミニマム税が国庫に多額の税収(2,222億ドル)をもたらすこともわかった。

バイデンのミニマム税とは扱う問題が異なるが、昨年10月の国際合意によるグローバルミニマム税(軽課税の外国子会社利益への15%課税)については、わが国でも昨年12月の自民党・公明党税制改正大綱(1頁)で「法制度の整備を進める」ことを明示している。わが国でもミニマム税導入の議論に弾みがつくことを期待したい。

(2)自社株買いに対する1%取引税(10年間で736億ドル)

この規定は、外資系法人を含む上場企業による自己株式の取得に対して1%の取引税(excise tax)を課すものであり、2023年1月から直ちに適用される。課された税は法人税等の計算にあたり控除されない最終的なものだ。ただし、100万ドル未満の取引には適用されない。

なぜ自社株買いに課税するのか。バイデン氏は「中間層再構築のためのビルドバック枠組」(2021年10月28日)の中で、「企業経営者が労働者への投資や経済成長ではなく、自分たちを豊かにするために(自社株買いを)あまりにも頻繁に利用する」と訴えている。

自社株買いは、発行済の株式を自らの資金で買い戻すことだが、企業経営者にとってのメリットとして次のようなことが指摘されている。

- 投資家が利用する企業を評価するための指標が改善され(株数が減るため1株当たりの利益や自己資本利益率が上がる)、株価が上昇しやすくなり、株主の利益となる。配当に代わる株主還元策となる。

- 株式数が減るので、配当支払いのための財務負担が軽減される。

こうしたメリットを背景に、一部の米国企業は低金利環境の下、資金を借り入れてでも自社株買いを行っていると伝えられる。わが国でも、自社株買いの株式市場浮揚効果を期待する指摘もある[16]。

ただし、バイデンは、課税ベースから一般に対して新たに発行された株式の額や、従業員への株式報酬の額を控除することとしている[17]。また、従業員年金に拠出される場合にも1%課税は適用されない。

このように、自社株買いを抑制する課税と従業員に対する分配の方式として株式報酬を阻害しないための規定が盛り込まれていることはこの税制のミソ(絶妙なバランス感覚)と言えるかもしれない。

岸田首相の「新しい資本主義」はバイデン税制改革から何を学べるか?

わが国の大企業は内部留保と株主への配当を増やす一方、投資や従業員への分配は低調である。

岸田内閣の政策の1丁目1番地である新しい資本主義の“当初の”問題意識は、(要旨)「株主目線の配当増加が賃金引上げを抑えてきたが、従業員への分配を引き上げる方向転換が必要」というものであった(令3.10.26新しい資本主義実現会議)[18]。

この問題意識に照らしてバイデンの税制改革を見れば、①株主への極端な利益還元の抑止と成長のための投資への誘導と、②企業のステークホールダーとしての従業員への株式報酬という形を利用した分配の促進という、言わば二兎を追うことを狙ったものと評価することが可能だ。自社株による報酬制度は、東証の新たなコーポレートガバナンスコード(15頁)でも推奨されている。その観点からもバイデンの自社株買い課税の仕組みは検討する価値があると言えよう。

一方、骨太2022で出てきた「資産所得倍増プラン」では、(要旨)「企業が配当や株式譲渡益の増加につながる経営を行い、個人が貯蓄を株式投資に振り向ければ、個人の資産所得は倍増する」と主張しており、“新たな”岸田内閣の政策として魅力ある株主政策が登場してきた。

森信茂樹氏は、これでは「企業経営者としては賃上げか配当増加か、どちらを優先させるべきか迷ってしまう。この二兎を追うことは果たして可能なのだろうか」と疑問を呈している[19]。今回のバイデン税制改革では、1%課税の対象から従業員への株式報酬を除外しており、株式報酬を通じたステークホールダーとしての従業員への分配を棄損しないための知恵として評価できそうだ。

報道によれば、わが国でも、22年3月累計1兆円の自社株がおこなわれており、株価下支え効果として今後も期待する声もあるようだ[20]。しかし、企業価値は小手先の財務からではなく、成長分野への投資ではじめて生まれるものであるとすれば、安定的な投資家が企業経営者に求めるのは自社株買いによる株主還元策への過度な注力や、内部留保を貯め込むことでなく、成長につながる積極投資なのでないか。そうであれば、行き過ぎた自社株買いに対する課税は、バイデン氏が主張するように、成長につながる投資を促すものであり、そうであれば“一石二鳥”ということになるのかもしれない。

もっとも、自社株による報酬を現実に受けることができるのは、米国にしろ、日本にしろ、上場企業の社員など、社会で相対的に恵まれた一握りの人たちになりそうだ。従業員による株式保有は形の上で進んでも、格差の改善にはつながらない。

大企業へのミニマム税や自社株買いへの取引税の課税は格差解消の観点からの措置である。政府にはそれなりの規模の財源がもたらされる。歳出面において格差縮小のために有効に使うことをまず考えるべきであろう。

おわりに

まとめよう。今回のインフレ抑制法に盛り込まれた税制は、バイデンの看板政策「ビルドバック・ベター」の仕上がりとしては小粒なものとなった。規模だけをみれば、がっかりする気持ちもある。当初案にあった国際課税改革について米国内をまとめられなかった力不足には失望する。しかし、大企業ミニマム税も自社株買いへの取引税も、これまでにない斬新な税だ。そして、バイデンが目指した大企業・富裕層のループホールを塞ぐことから得た財源で中間層を再構築するというDNAは残されている。

税の引き下げ競争への対応や、企業の成長分野への投資や従業員への分配が十分でなく、配当や内部留保だけが拡大している状況はわが国の問題でもある。わが国の税制改正においても参照すべき内容があると言うべきだろう。

[1] 滝井光夫「『パラダイム転換』を進めるバイデン大統領」世界経済評論 (2021.4.26)及びRemarks by President Biden on the American Rescue Plan(2021.3.12)参照。バイデン大統領自身、パラダイム転換を目指すと発言している。Remarks by President Biden on the American Rescue Plan (2021年3月12日)

[2] 中尾武彦「米国は社会の公平に舵を切れるか」みずほリサーチ&テクノロジーズ 2021年5月10日参照。

[3] バイデン大統領は10年間で1.9兆ドルの「米国救済計画法」、2.3兆ドルあまりのインフラ投資を1.6兆ドルの増税で賄う「米国雇用プラン」、子育て支援等のための1.8兆ドル規模の「米国家族プラン」など、バイデンの“看板政策”と言われる大型の財政政策を次々と打ち出している。これらの野心的な財政政策の一部は法律になった。「米国救済計画法」は2021年3月に成立し、米国雇用プランに盛り込まれた巨額のインフラ投資部分は、5年間で1兆ドル規模に歳出規模をスケールダウンして「インフラ投資法」として11月に成立している。

[4] 米国の議会審議では、少数党が「フィリバスター」と言われる議事妨害(牛歩戦術)が認められている。マッカーシー下院共和党トップは21年11月18日午後8時半から19日午前5時すぎまで8時間半演説し、先日の訪台で日本でも名前が知られるペロシ下院議長(民主党)が持つ8時間7分の記録を塗り替えたと伝えられる。

[5] President Biden Announces the Build Back Better Framework - The White House (2021.10.28)

[6] このほか、個人に関するものとしてトランプ税制改革による損益通算の制限の適用期間の延長がある。

[7] 売上10億ドルという金額基準は、昨年10月にOECDで合意されたグローバルミニマムタックスの基準(売上7.5億ユーロ)の1.5倍程度となっている。

[8] 米議会(Joint Committee on Taxation)の推計による。JCX-18-22

[9] Martin A. Sullivan 「Identifying Corporations Likely to Pay the New Corporate AMT」Tax Notes Federal (Aug 8, 2022).

[10] OECDの統計によると、売上7.5億ユーロ(連結ベース)を超える米国の企業は1,500社あまり(2017年時点)とされていることに鑑みると、売上基準はそれより高いものの、米国の新ミニマム税の対象が150社程度というのはやや少ない印象も受ける。このあたりについては、今後の実証分析を待つ必要があろう。

[11] 増井良啓「法人税の課税ベース」金子宏編『租税法の基本問題』(有斐閣 2007)490 頁

[12] 筆者が最近参加した国際租税協会総会において面会した有力な米国の租税法律家は、バイデンのミニマム税について、議会が立法により認めた税優遇の権利を一方的に奪うものとして批判的に評価していた。なお、バイデンは米国法による投資税額控除について、一定の範囲でその効果を温存する手当を行っている。

[13] 但し、技術的にみて、米国のミニマム税は2022年10月のOECD国際合意のグローバルミニマム税の要件を満たさない。この点について、国際租税協会総会で面会した複数のOECD幹部も確認している。一方、Avi-Yonah教授とBert Wells教授は、米国のミニマム税はOECD合意ではQDMTTとして取り扱われることが想定されていると指摘している。Tax Notes International (2022.8.8) 698頁。

[14] グローバルインテリジェンス 「スティグリッツ氏 米インフレ抑制法が大きな意味を持つ理由」日経ビジネス電子版(2022.8.22)

[15] 岡直樹「高額所得申告者・大規模法人の行動と 税務行政への示唆」税大論叢第60号37頁以下参照

[16] 鈴木亮「株式還元や行政、政治が焦点に」日本経済新聞(22.7.4) 2面

[17] 自社株買いは、株式報酬(ストックオプションの行使)があった場合、市場に流通する株が増えることによる1株当たり利益の減少などの効果を打ち消すためにも行われている。

[18] 森信茂樹「新しい資本主義」と内部留保、「北風」か「太陽」か-連載コラム「税の交差点」第94回」参照

[19] 森信茂樹「「新しい資本主義」、「賃上げ」と「資本所得倍増」の二兎を追うことは可能か―株式報酬の可能性――連載コラム「税の交差点」第98回」参照

[20] 脚注16記事参照

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

【論考】地域は「正解のない問い」とどう向き合うか ― KBC防災ネットワーク会議に見る新たな公共性 ―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】生成AIによる創作で「文化」が変わる

【論考】生成AIによる創作で「文化」が変わる